Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

2.4 Культура управления трансакционными издержками корпоративной деятельности

Особый акцент сделан на формирование и развитие культуры управления трансакционными издержками корпоративной деятельности. Данный вид культуры представлен в виде объекта институционального исследования. Представлен авторский подход к классификации культуры управления трансакционными издержками корпоративной деятельности по степени ее влияния на деловой успех.

Данный объект исследования признается многими ведущими специалистами в области организационного культуростроения. Особое внимание при этом обращается на стратегическое управление предпринимательской деятельностью, осуществляемой промышленным предприятием, корпорацией.

Изучение процессов формирования и развития культуры управления трансакционными издержками нами осуществлялось в рамках ППБК-видения перспектив Магнитогорского Металлургического Комбината (ММК), выявления особенностей бизнес-планирования и развития деловых процессов в металлургической отрасли промышленности [1].

На рисунке 24 дано схематичное представление ППБК-видения перспектив ММК. Проведенное исследование позволяет утверждать, что именно такого рода видение, свойственное агентскому центру корпорации, и определяет возможности эффективного стратегического управления копроративной деятельностью.

Рисунок 24. Схематичное представление ППБК – видения перспектив ММК: – взаимосвязь параметров видения

Культура управления трансакционными издержками (К) имеет в рамках ППБК – видения – двойственное значение. Во-первых, она сама может определять конкурентные преимущества корпорации, и, во-вторых, является инструментальным сопровождением инновационных изменений. При этом следует различать три ее профиля, имеющих отношение к [3]:

1) внутренней среде. Здесь профиль «К» определяется следующими типами культуры:

- культурой власти;

- культурой роли;

- культурой задачи;

- культурой личности;

2) корпоративной среде. Здесь профиль определяется:

- инвестиционной культурой;

- культурой участия;

- акционерной культурой;

- инновационной культурой

3) рабочей среде. Здесь профиль определяется:

- прогрессивной культурой;

- адаптивной культурой;

- агрессивной культурой;

- конструктивной культурой.

Каждый из этих профилей по своему влияет на процессы формирования трансакционных издержек (а следовательно, и на деловой успех корпорации). Особую роль при этом играет связь профиля с «П» и «Б» (рисунок 24).

В рамках ППБК-видения нами выделено: 1) стратегия планирования (определение, пересмотр целей, оценка альтернатив и выбор стратегии, формирование портфеля стратегических бизнес-единиц); 2) практическая деятельность по стратегическому управлению (координация, организация, мотивация, контроль). Выделяется также алгоритм: бенчмаркинг (анализ и диагностика привлекательности рынка и положения корпорации относительно конкурентов) – лидерство как «влияние заказчика» в стратегическом управлении – формирование и анализ матрицы стратегической ситуации – культура как инструментарий реализации целей стратегического управления – бенчмаркинг. Данный алгоритм, органически связанный с содержанием пунктов «1» и «2» и определяет суть ППБК – видения.

В процессе исследования нами – на основе ППБК-видения – обоснована стратегическая программа бизнеса металлургической корпорации. Это было сделано с учетом трансакционных издержек, учитываемых при итоговой оценке эффективности и различных факторов взаимодействия трансакционного и трансформационного секторов национальной экономики в рамках перспективного развития металлургической отрасли промышленности.

В соответствии с теорией ролей Г. Минцберга успешный руководитель в своей деятельности обязан исполнять следующие управленческие роли: межличностные, информационные и роли, связанные с принятием решений [2]. Все они, по нашему мнению, являются провозглашаемыми ценностями в составе культуры управления трансакционными издержками. Уровни простираемости культуры при этом выглядят следующим образом (рисунок 25).

|

Культурологические артефакты |

Подходы к формированию и развитию культуры управления трансакционными издержками корпоративной деятельности: - процессуальный - системный - ситуационный |

|

Провозглашаемые ценности |

Управленческие роли лидера (руководителя) корпорации: - межличностные - информационные - роли, связанные с принятием решений |

|

Базовые представления о деловом успехе |

Категорийное представление экономического образа мышления: - выбор - внимание - ожидание |

Рисунок 25. Уровни простираемости культуры управления трансакционными издержками корпоративной деятельности

Под простираемостью в данном случае понимаются следующие уровни культуры управления: артефакты, провозглашаемые ценности, базовые представления (экономический образ мышления лидеров организаций предпринимательского типа). Этот образ является стоимостным – стратегическим и – нередко – глобальным, направленным на расширение корпоративной деятельности за счет осуществления интеграционных процессов [4].

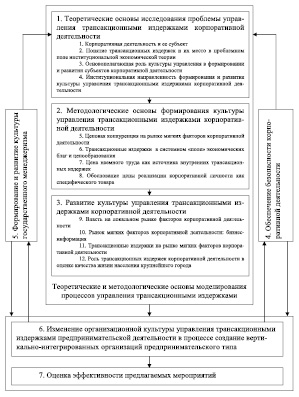

Нами в процессе исследования разработана обобщенная модель формирования и развития культуры управления трансакционными издержками корпоративной деятельности (рисунок 26). Она включает в свой состав ряд блоков, в совокупности определяющих все то, о чем мы вели речь выше (в рамках данного раздела). Блоки эти (первые три) следующие:

1) теоретические основы исследования проблемы управления трансакционными издержками предпринимательской деятельности;

2) методологические основы формирования культуры управления трансакционными издержками корпоративной деятельности;

3) Развитие культуры управления трансакционными издержками предпринимательской деятельности.

О теории и практике управления трансакционными издержками мы уже писали ранее [4]. В данной же работе особый акцент сделан на теоретические и методологические основы моделирования соответствующих процессов, определяющих (в совокупности) культуру данного вида управления.

Рисунок 26. Обобщенная модель формирования и развития культуры управления трансакционными издержками корпоративной деятельности

Обобщая, отметим, что культура управления трансакционными издержками является системообразующей категорией, определяющей успешность корпоративной деятельности и состязательную способность организаций предпринимательского типа. Уровень простираемости данного вида культуры при этом определяется выбором подходов к её формированию и развитию, управленческими ролями лидеров и их образом мышления. Говоря иначе, речь идет об артефактах, провозглашаемых ценностях и базовых представлениях о путях достижения делового успеха организациями типа ММК.

Развитие данного вида культуры в России проходило в основном стихийно, однако в последние годы воздействие государства и рынка на управление трансакционными издержками стало приобретать плановый, скоординированный характер. Особое внимание в этой связи обращают на себя крупные организации развитых стран, дающие пример отношения к культуре как важному фактору обеспечения эффективной корпоративной деятельности. Практически все они имеют социальные подразделения, отвечающие за организацию внедрения «высших ценностей». Ими разрабатываются также программы увязки этих ценностей с мерами по росту конкурентоспособности, и прежде всего, за счет снижения трансакционных издержек корпоративной деятельности, что (в свою очередь) и обеспечивает деловой успех.

В экономике пока еще этот вид культуры имеет неопределенный, интуитивно постигаемый характер. Роль науки в этих условиях заключается в переходе к серьезному научному анализу и осмыслению данного феномена. Задача обусловлена перестроечными явлениями в русле демократизации и переосмысления профессиональных и ценностно-нравственных ориентиров в системе корпоративного менеджмента. Говоря иначе, для нового этапа развития промышленного производства требуется новая парадигма управления, связанная с гибкостью и быстротой приспособляемости к изменениям внешней среды, а также субъекта корпоративной деятельности. Как показано в работе – это (прежде всего) ПК с предпринимательским типом менеджмента и отдельные бизнес-процессы, определяющие суть миниэкономики. Это могут быть и отдельные (частные) предприниматели, активно действующие в трансакционном секторе национальной экономики.

Под уровнем культуры управления трансакционными издержками понимается количественные и качественные параметры знаний, умений и навыков в области корпоративной деятельности. В свою очередь, под резервами понимаются неиспользованные возможности достижения максимального уровня культуры управления. Достижение этого уровня уменьшает трансакционные издержки корпоративной деятельности, делает ее более результативной.

По своей сущности культура управления трансакционными издержками корпоративной деятельности представлена в виде деловой и

организационной культуры, а также культурой корпоративного менеджмента. Она определяется также культурой внешней среды: властью рынка и хозяйственных органов управления на мезо- и макроуровне.