Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

2.2.1. Понятие, классификации и структура оборотных средств

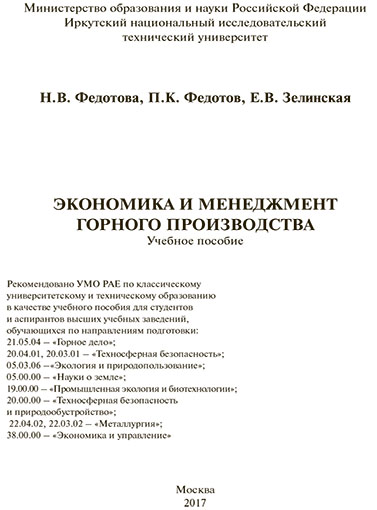

Оборотные средства – это денежные средства, авансированные в оборотные фонды и фонды обращения. Большая их часть представлена предметами труда, денежными средствами, материалами и частью малоценных и быстроизнашивающихся (сроком годности менее года) средств труда. В процессе хозяйственной деятельности оборотные средства совершают полный кругооборот (рис.8).

Рис. 8. Полный кругооборот оборотных средств:

1 – сфера обращения; 2 – сфера производства

Оборотные средства непрерывно переходят из сферы обращения в сферу производства и снова в сферу обращения. Кругооборот состоит из трех стадий: первая (протекает в сфере обращения) – денежные средства (Д) расходуются на приобретение товарно-материальных ценностей (Т); вторая

(протекает в сфере производства) – товарно-материальные ценности (Т) используются для процесса производства готовой продукции (Т′) и других целей; третья (в сфере обращения) – готовая продукция (Т′) проходит стадию реализации в связи, с чем предприятие получает денежные средства (Д′), часть которых возвращается в начало кругооборота и начинается новый кругооборот оборотных средств. Время, в течение которого оборотные средства проходят полный кругооборот, называется периодом оборота оборотных средств.

I. В зависимости от места нахождения (в сферах кругооборота) в полном кругообороте оборотные средства классифицируются на:

а) Оборотные фонды – та часть оборотных средств, которая находится в сфере производства в данный момент. Она составляет примерно 2/3 всех оборотных средств.

Оборотные фонды являются той частью производственных фондов, которая участвует в процессе производства один раз (в одном производственном цикле), полностью поглощаясь или видоизменяя свою первоначальную натуральную форму, и переносит свою стоимость на себестоимость готовой продукции сразу, в момент ее использования.

б) Фонды обращения – в данный момент эти оборотные средства находятся в сфере обращения кругооборота. Фонды обращения не связаны непосредственно с производственным процессом, призваны обслуживать его, так как используются для заготовки материальных запасов, расчетов за продукцию и т.д.

Оборотные фонды включают следующие элементы:

1. Производственные запасы:

а) сырье и основные материалы – предметы труда, из которых изготавливается продукция. Под сырьем подразумевается продукцию добывающих цехов и предприятий впервые поступающую на промышленную переработку. Поэтому, на горных предприятиях, как правило, нет расходов на сырье. На обогатительных фабриках к сырью относят руду, рядовой уголь, пески и т.д. К основным материалам относят предметы труда, прошедшие определенную промышленную обработку и далее из которых изготавливается готовая продукция;

б) вспомогательные материалы – предметы труда, из которых не изготавливается готовая продукция, но они способствуют протеканию производственного процесса (флотационные реагенты, взрывчатые вещества, лесные крепежные материалы, сетка для грохотов, футеровка и т.д.);

в) топливо;

г) тара;

д) запасные части;

е) малоценный и быстроизнашивающийся инвентарь и средства труда.

2. Незавершенное производство и полуфабрикаты собственного изготовления – предметы труда, находящиеся в данный момент на различных стадиях производственного процесса, подлежащие дальнейшей обработки на последующих стадиях и из которых в дальнейшем будет изготовлена продукция;

3. Расходы будущих периодов – затраты, которые имеют значительные одновременные суммы в текущем периоде, результаты от которых будут получены в будущем, отнесенные на продукцию в будущем периоде (расходы по горно-капитальным и вскрышным работам, затраты на конструирование, НИР, разработку новых технологий, подготовку и освоения новой продукции и т.д.).

Фонды обращения включают следующие элементы:

1. Готовую продукцию на складе.

2. Товары, отгруженные, но неоплаченные потребителем.

3. Товары, находящиеся в пути, неоплаченные потребителем.

4. Товары, находящиеся на ответственном хранении у потребителя, в том числе из-за отказа от акцепта (принятия).

5. Денежные средства.

6. Средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Дебиторская задолженность возникает в результате несвоевременной оплаты заказчиком отпущенной им продукции, выдачи подотчетных

сумм и т.д.

II. По степени организации (планирования) оборотные фонды делятся на:

1. Нормируемые оборотные средства:

а) все средства, находящиеся в сфере производства;

б) готовая продукция на складе

2. Ненормируемые оборотные средства:

а) товары, отгруженные, находящиеся в пути, на ответственном хранении у потребителя;

б) денежные средства;

в) cредства в расчетах с потребителями продукции, в частности, дебиторскую задолженность.

III. По источникам формирования оборотные средства делятся на:

1. Собственные.

2. Заемные и привлеченные.

Соотношение между отдельными группами оборотных средств или их частями называется структурой оборотных средств. Структура оборотных средств зависит от отраслевой принадлежности предприятия, степени кооперации и специализации, различий в производственных процессах, порядке реализации готовой продукции, условий снабжения, местонахождения поставщиков и потребителей и других факторов.