Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

5.2. Прибыль и рентабельность

Прибыль – обобщающий показатель производственно-хозяйственной деятельности, характеризующий результативность производственно-хозяйственной деятельности, результативность организационно-технического решения, являющийся основой для платежей в бюджет и во внебюджетные фонды, основой формирования финансовой деятельности предприятия на следующие периоды. В общем виде прибыль рассчитывается по формуле, руб.

П = (Цi – Сi)∙Qi = Цi∙Qi – Сi∙Qi,

|

где Цi – |

за единицу продукции в расчетный период, руб./т; |

|

Сi – |

себестоимость (полная) единицы продукции в расчетный период, руб. и т.д.; |

|

Qi – |

объем выпущенной и реализованной продукции, т, кг. |

П = Цi∙Qi – Сi∙Qi,

|

где Цi∙Qi = ТП(РП) – |

объем товарной (реализованной) продукции; |

|

Сi∙Qi – |

затраты на производство и реализацию продукции, руб. |

1. Общебалансовая прибыль (балансовая), руб.

|

где Цi – |

цена единицы продукции, работ, услуг, реализуемых основных фондов и иного имущества, руб./т, руб./шт. и т.д.; |

|

Qi – |

объем продукции, работ, услуг, реализуемых основных фондов и иного имущества, т, шт. и т.д.; |

|

Сi – |

себестоимость единицы продукции, работ, услуг, реализуемых основных фондов и иного имущества, руб./т, руб./шт. и т.д.; |

|

В – |

внереализованные доходы (+) и расходы (–) – сальдо полученных и уплаченных штрафов, пени, неустоек, суммы в счет погашения дебиторской задолженности, отрицательные курсовые разницы по валютным счетам и т.д., руб. |

2. Расчетная (чистая) прибыль, руб.

Пр = Пб – Н,

где Н – налог на прибыль, руб.

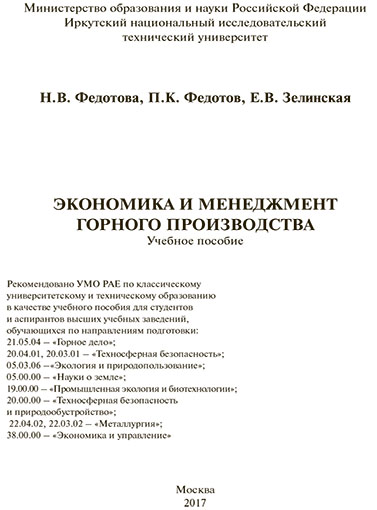

Рентабельность – обобщающий показатель производственно-хозяйственной деятельности, характеризующий в относительной виде результативность деятельности предприятия или организационно-технические решения, %

|

где СОФ – |

балансовая стоимость основных фондов, руб.; |

|

СНОС (Н.О.С) – |

стоимость нормируемых оборотных средств, руб. |

1. Общебалансовая рентабельность (балансовая), %

2. Расчетная рентабельность, %

3. Рентабельность продукции, %

|

где Пi – |

прибыль, полученная от i-го вида продукции, руб.; |

|

Ci – |

себестоимость i-го вида продукции, руб. |

Применяется для обоснования решения выпуска нового товара, внедрения комплексного извлечения полезных ископаемых и т.д.

Для убыточных предприятий:

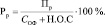

а) убытки не снижаются или увеличиваются, рассчитывается отрицательный уровень рентабельности, %

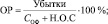

б) когда намечается тенденция к снижению убытков, то уровень рентабельности убыточного предприятия рассчитывается по формуле, %

|

где Збаз, Зрас – |

затраты в базовый и расчетный периодах на единицу объема реализованной продукции, руб./руб.; |

|

РПрас – |

реализованная продукция в расчетный период, руб. |