Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

7.3.4. Анализ использования фонда заработной платы

При анализе фонда заработной платы определяют абсолютную и относительную экономию (перерасход) общего ФЗП по всему персоналу и по категориям работающих.

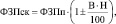

Взаимосвязь факторов, определяющих величину планового фонда заработной платы выражаются следующей формулой, тыс. руб.

ФЗП = Ч∙Зср,

|

где Зср – |

средняя заработная плата работника в расчетный период, руб. |

Абсолютный перерасход или экономия ФЗП могут возникнуть за счет изменения численности или за счет отклонения средней заработной платы, тыс. руб.

экономия (перерасход) за счет отклонения средней заработной платы:

±ΔФЗПср = Чп∙(Зср.ф – Зср.п);

экономия (перерасход) за счет сокращения (излишка) численности работников:

±ΔФЗПч = (Чф – Чп)∙Зср.ф;

суммарное отклонение за счет двух факторов:

±ΔФЗП = ±ΔФЗПср ± ΔФЗПч = ФЗПф – ФЗПп.

Чтобы правильно судить об использовании ФЗП, нужно учесть выполнение плана производства продукции. В этом случае плановый фонд заработной платы корректируется на процент выполнения плана с учетом норматива перерасчета, тыс. руб.

|

где В – |

процент перевыполнения (недовыполнения) плана производства продукции; |

|

Н – |

норматив перерасчета планового фонда заработной платы за каждый процент изменения плана по валовой продукции. |

Скорректированный таким образом плановый ФЗП сопоставляется с фактическим, и определяется относительный перерасход или экономия ФЗП.

После того, как определенны отклонения от плана по продукции, необходимо установить основные причины. С целью установления причин изменения средней заработной платы проводится анализ состава заработной платы. При анализе использования ФЗП необходимо провести анализа состава фонда заработной платы, а также сравнить темпы роста производительности труда и средней заработной платы с помощью индексов

Соблюдение принципа опережающего роста производительности труда над ростом средней заработной платы обеспечит снижение себестоимости продукции.