Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

7.5.1. Анализ состояния и использования основных производственных фондов

Анализ состояния и использования основных производственных фондов охватывает следующий круг вопросов:

● Анализ состояния и движения фондов.

● Анализ показателей использования основных фондов.

● Количественная оценка влияния факторов на использование основных производственных фондов.

● Разработка мероприятий по повышению эффективности использования основных фондов.

При анализе состояния и движения основных фондов приводится структура основных фондов фабрики по плану и фактически, определяется удельный вес активной и пассивной частей по плану и фактически, выявляется техническое состояние основных фондов. При этом, пользуются коэффициентами обновления и выбытия, рассчитанные по плану и фактически, коэффициентом износа, сравнивая эти показатели на начало и конец анализируемого периода.

При анализе показателей использования основных производственных фондов сравниваются показатели фондоотдачи и фондорентабельности отчетного периода с аналогичными показателями по плану за прошлый период. Устанавливаются изменения данных показателей в ту или другую сторону, а определяется количественная оценка влияния факторов на отклонение обобщающих показателей использования основных фондов.

Изменение фондоотдачи за счет изменения объема выпускаемой продукции, руб./руб.

Изменение фондоотдачи за счет изменения среднегодовой стоимости и структуры основных фондов, руб./руб.

|

где Во, Вб – |

выпуск валовой (товарной) продукции в отчетный и базисный периоды соответственно, руб.; |

|

Фо, Фб – |

среднегодовая балансовая стоимость основных фондов в отчетный и базисный периоды соответственно, руб. |

Кроме того, в условиях работы обогатительных фабрик из факторов, обуславливающих изменение фондоотдачи, можно выделить:

● количество и качество перерабатываемого сырья (руды),

● извлечение полезных компонентов в концентраты;

● содержание полезных компонентов в концентратах;

● средневзвешенная цена 1 т концентрата (металла).

Расчет количественной оценки и влияния всех вышеперечисленных факторов необходимо провести с помощью с помощью метода цепных подстановок.

Анализ показателя фондорентабельности осуществляется на основании расчетной формулы данного показателя руб./руб.

|

где Пр – |

сумма балансовой прибыли от реализации продукции и за период, руб.; |

|

Фср – |

среднегодовая стоимость основных производственных фондов, руб. |

Анализ изменения фондорентабельности необходимо провести методом цепных подстановок за счет изменения следующих факторов:

– прибыли, объема реализации продукции, себестоимости выпускаемой продукции, стоимости, структуры основных производственных фондов. Факторы, оказывающие влияние на фондорентабельность, следует объединить в две группы:

– факторы, влияющие на размер прибыли от реализации товарной продукции;

– факторы, связанные с изменением величины, структуры основных фондов.

Первая группа факторов – включает изменение объема реализации, себестоимости, цен, структуры и ассортимента реализованной товарной продукции.

Изменение фондорентабельности под влиянием изменения прибыли от объема реализации продукции рассчитывается по формуле, %

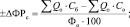

±ΔФРпр = (ПРо – Прб)/Фб∙100,

в том числе влияние изменения:

– объема реализации продукции на фондорентабельность определяется отношением произведения базисной суммы прибыли на процент отклонения от базисного периода реализованной продукции Rотк., к основным фондам отчетного периода, %

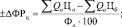

– себестоимости реализованной товарной продукции определяется сравнением объема реализованной товарной продукции отчетного периода по полной себестоимости отчетного и базисного периодов, и эту разность делят на основные фонды отчетного периода, %

– цен определяется сопоставлением выручки за реализованную товарную продукцию по действующим ценам в отчетном периоде с выручкой по ценам, принятым в базисном периоде, и отнесением этой величины к основным фондам отчетного периода, %

– структуры и ассортимента определяется делением разности полной себестоимости реализованной товарной продукции базисного периода, умноженной на индекс отклонений объема реализованной продукции, и объема реализации базисного периода на основные фонды отчетного периода, %