Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Комплексное устойчивое управление отходами. Жилищно-коммунальное хозяйство: учебное пособие

Уланова О. В., Салхофер С. П., Вюнш К. ,

6.3. Основные понятия

Прибыль/оборот

Прибыль/оборот подразумевают под собой совокупность денежных сумм и дебиторских задолженностей, на получение которых может рассчитывать предприятие в случае продажи товаров (продукции) или услуг или сдачи в аренду/в прокат чего-либо.

Затраты

Затраты – это потребление производственных факторов, выраженное в денежном эквиваленте, которое необходимо для производства продукции или оказания услуг за расчетный период. Таким образом, под затратами понимаются упорядоченное, обусловленное производствами подсчитанное потребление товаров и услуг за период времени или другими словами стоимость товаров и услуг необходимых для производства работ и предоставления услуг.

Общие затраты

Под общими затратами понимается сумма всех затрат, произведенных предприятием за определенный период времени. Данное понятие используется, как правило, при разделении затрат на переменные и постоянные издержки.

Постоянные издержки

Постоянные издержки, зависящие от времени или стоимости рабочей силы подразумевают ту часть общих затрат, которая остается неизменной независимо от колебаний исходных величин за определенный период времени. Так как постоянные затраты возникают независимо от объема готовой продукции (за краткосрочный период времени) они не могут быть отнесены на счет определенного количества продукции.

Переменные издержки

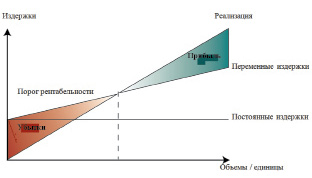

Часть общих затрат, которая изменяется в зависимости от исходных величин. В отличие от постоянных издержек показатель переменных зависит от количества продукции. Порог рентабельности или точка окупаемости – это точка, в которой затраты равны доходу, и следовательно прибыль не получается, но и не несутся убытки. В точке окупаемости выручка от продажи продукции равна постоянным издержкам.

Рис. 6.1. Взаимосвязь прибыли, убытков и порога рентабельности

Порог рентабельности рассчитывается по следующей формуле

х∙ц = х∙Зп + ип,

где

x – минимальный объем товарооборота;

ц – цена за единицу продукции;

ип – переменные издержки на единицу продукции;

Зп – постоянныезатраты.

Доход

Разница между полученной выручкой/оборотом и переменными издержками. Речь идет о сумме, которая есть в распоряжении для покрытия постоянных затрат. Доход может быть соотнесен как с общим объемом продукта (Д), так и с одной его единицей (д).

Доход (Д) определяется по формуле

Д = В(х) – Ип = д∙Количество,

где

В(х) – выручка за период;

Ип – переменные издержки за период.

Доход от единицы продукции (д) рассчитывается по формуле

д = ц – Ип,

где

ц – цена за единицу продукции (или выручка от продажи единицы продукции);

Ип – переменные издержки на единицу продукции.

Средние издержки

Или издержки в расчете на единицу продукции – это общие затраты на одну количественную единицу произведенной продукции и предоставленных услуг.

Средние издержки (СИ) рассчитываются по формуле

где

Зо – общие затраты;

x – число единиц произведенной продукции и предоставленных услуг.

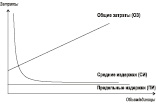

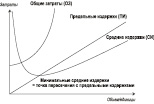

Предельные издержки

Издержки, которые возникают из-за производства дополнительной единицы продукции сверх затрат, понесенных до этого времени (но только до того момента, как производство работ или предоставление услуг происходит в рамках указанной производственной емкости). С точки зрения математики функция предельных издержек является первой производной функции затрат после числа единиц продукции.

Предельные издержки (ПИ или И′) определяются по формуле

где

З – общие затраты;

x – число единиц произведенной продукции и предоставленных услуг.

Период окупаемости

Это расчет срока, за который вложенный капитал будет перекрыт излишками финансовых поступлений. Это происходит за счет периодического расчета накопленного совокупного капитала в зависимости от срока использования. Изначально данная величина идет со знаком минус. Как только получается положительный показатель, значит период окупаемости прошел.

Рис. 6.2. Кривые динамики издержек при линейно возрастающими

общими затратами (слева) и линейно возрастающими

предельными издержками (справа)

Потребность в капитале

Это объем капитала, необходимый предприятию, чтобы осуществить свои инвестиции или приобрести необходимые материальные ресурсы. Потребность в капитале для инвестиции – это денежная сумма, которая должна быть в наличии на момент принятия решения. Данная потребность (например, капитальные вложения на расширение производства) должна быть удовлетворена собственным или привлеченным капиталом.

Собственный капитал

Это часть капитала, которая временно предоставляется предприятию собственником (также компаньоном или акционером) и не влечет за собой обязательство по погашению кредита.

Привлеченный капитал

Это часть капитала, которая не была предоставлена ни предприятием, ни его владельцами.

Основной капитал

Или основные средства – это все материальные ресурсы, которые рассчитаны на длительное использование. Они необходимы для организации и оснащения предприятия.

Оборотный капитал

Или ликвидное имущество это – имущественные объекты, которые используются в рамках производственного процесса и чье наличие часто изменяется в зависимости от финансовых поступлений или убытков предприятия. В собственности предприятия они находятся короткий промежуток времени и в отличие от основного капитала не используются на протяжении длительного периода времени.

Погашение

Возврат долгов, как правило, одинаковыми суммами через одинаковые промежутки времени, например погашение ссуды или кредита.

Проценты

Вознаграждение кредитора заемщиком за переданный ранее капитал (например, проценты по ссуде).

Амортизация

Потеря стоимости основного капитала предприятия за определенный период времени (производственно-экономическое списание из-за износа).