Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Комплексное устойчивое управление отходами. Жилищно-коммунальное хозяйство: учебное пособие

Уланова О. В., Салхофер С. П., Вюнш К. ,

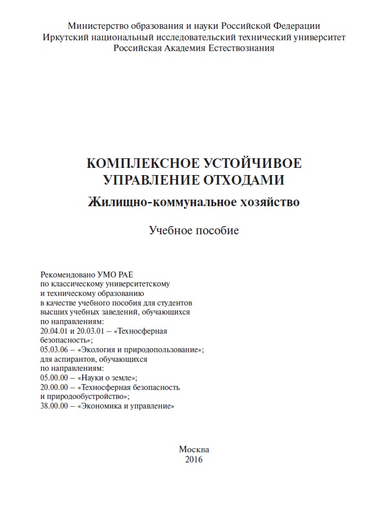

6.5.2. Определение капитальных затрат

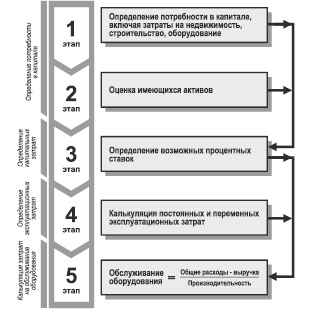

Капитальные затраты или потребность в капитале для различного оборудования в рамках реализации проекта постоянно уточняются в течение его разработки и предварительной калькуляции капиталовложений вплоть до монтажа установок. Первые ориентировочные оценки инвестирования значительно отличаются от конечных реальных показателей. После предварительного и концептуального планирования уже можно примерно оценить ожидаемые размеры инвестиций. И только после того как будут определены точные технические спецификации установок и их комплектующих, можно говорить о достоверных инвестиционных затратах и оценивать предпринимательский риск. Окончательное решение об инвестировании базируется на детальном плане, в котором вычисленный показатель приведен с точностью ±5 %, так как многие факторы, влияющие на величину затрат, не могут быть учтены полностью или с абсолютной точностью [2]. Приведенная ниже диаграмма отображает взаимосвязь между уровнем технического планирования и точностью инвестиционного уровня.

Рис. 6.3. Схема калькуляции удельных расходов на обслуживание

При проектировании технологических установок существуют определенные типы обязательных затрат. Так, например, для монтажа установки возникает необходимость в приобретении земельного участка, если таковой еще не имеется в собственности. Должны быть покрыты предпусковые расходы, включающие в себя инженерные услуги, связанные с проектированием, строительством и вводом в эксплуатацию

оборудования. Дальнейшие затраты касаются строительства производственных и административных зданий и развития инфраструктуры (водо- и электроснабжение). Основная доля инвестиций приходится на приобретение оборудования, машин, агрегатов, необходимой электротехники, изолирующих материалов, труб, инструментов и запасных частей. Определенная сумма должна быть зарезервирована на непредвиденные расходы.

Рис. 6.4. Корреляция между уровнем технического планирования и достоверностью уровня инвестиций

При определении инвестиционных затрат необходимо учитывать и различные факторы, определяющие увеличение издержек, которые подразделяются на технические, концептуальные, обусловленные сроками строительства и финансово-экономические. К техническим факторам, увеличивающим издержки, относятся использование более дорогих специальных материалов и стали, которые отвечают более строгим требованиям, касающимся механических или химических характеристик при меньшем износе. К концептуальным факторам относятся, например, разнообразие агрегатов, значительное количество уровней переработки или проводимых реакций, специальные модификации или высокий уровень автоматизации. Под факторами, обусловленными сроками строительства, подразумеваются конъюнктурное положение установок и зданий, возможные задержки в строительстве. Сюда же относятся более высокие цены на строительные материалы, убытки, понесенные за счет более позднего ввода в эксплуатацию или более высокие цены на обслуживание во время строительства. К финансово-экономическим факторам причисляют не только уровень процентных ставок, но и соотношение собственного и привлеченного капитала, которое влечет за собой либо повышение обеспечения, либо рост процентов.

Для оценки инвестиционных затрат или потребности в капитале на различное оборудование могут быть использованы следующие методики, приведенные в порядке возрастания точности оценки:

1. Дегрессивный метод.

2. Метод постатейной калькуляции.

3. Подробное детальное вычисление.

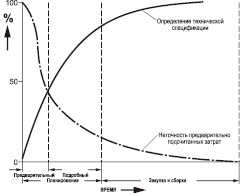

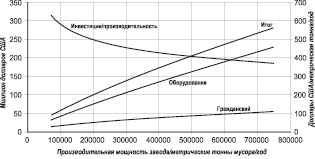

Рис. 6.5. Возможные кривые диаграмм при увеличении размеров установки (слева)

и пример диаграммы ориентировочной потребности

в капитале для приобретения мусоросжигательной установки (справа)

Чаще всего инвестиции ведут себя дегрессивно при увеличении производительности установки. Зная дегрессивные показатели установок или их комплектующих и приведенную ниже формулу, можно вычислить инвестиционные расходы для установки любого размера

где

Y1 – инвестиционные затраты для имеющейся установки;

Y2 – инвестиционные затраты для новой установки;

X1 – мощность имеющейся установки;

X2 – мощность новой установки;

m – дегрессионный показатель.

Дегрессионный коэффициент примерно равен 0,7 для капитального строительстваи 0,6 для потребности в рабочей силе [3]. Для отдельных отраслей промышленности существуют таблицы, в которых указаны дегрессионные коэффициенты для определенных технологий или комплектующих установок. В приведенной ниже таблице указаны показатели для мусороперерабатывающих установок и их частей.

Таблица 6.1

Дегрессионные коэффициенты

для мусороперерабатывающих установок и их частей

|

Установка/Комплектующие |

Дегрессионный коэффициент |

|

Компостирование < 500 т/день |

0,65 |

|

Компостирование > 500 т/день |

0,95 |

|

Сжигание мусора < 10 т/ч |

0,78 |

|

Сжигание мусора > 10 т/ч |

0,90–0,95 |

|

Захоронение на полигоне |

0,93 |

|

Пиролиз |

0,78 |

|

Производство топливо-заменителя |

0,70 |

|

Циклоны |

0,75 |

|

Промышленный фильтр |

0,71 |

|

Электрофильтр низкого давления/высокого давления |

0,61/0,83 |

|

Дымовая труба |

1,0 |

|

Газоочиститель |

0,85–0,95 |

|

Печь |

0,40 |

|

Классификатор |

0,35 |

|

Магнитный сепаратор |

0,83 |

|

Градирня |

0,69 |

|

Виброгрохот |

0,62–0,99 |

|

Ленточный конвейер |

0,78 |

|

Вибротранспортер или качающийся конвейер |

1,0 |

|

Шнек |

0,8 |

|

Котел низкого давления |

0,5 |

|

Котел высокого давления |

0,6 |

|

Воздушный теплообменник |

0,66 |

|

Водяной теплообменник |

0,60 |

Высокие дегрессионные коэффициенты (около 1) подразумевают линеарный или пропорциональный рост инвестиционных затрат с увеличением мощности установки. Чем коэффициент меньше, тем медленнее повышаются инвестиционные расходы по отношению к увеличению производительности установки.

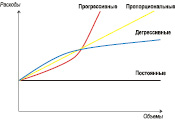

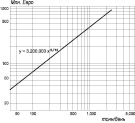

Приведенный ниже график демонстрирует кривые удельных инвестиционных затрат на строительные работы, инфраструктуру, оборудование и его комплектующие для мусоросжигательной установки. Очевидно, что кривая издержек на строительные работы и инфраструктуру медленно растет в соответствии с повышением производительной мощности установки. Кривая затрат на механические комплектующие к установке растет быстрее, но ее показания не удваиваются при увеличении мощности установки вдвое. Удельные инвестиционные затраты рассчитываются, исходя из суммы всех издержек и мощности установки. Четко можно видеть дегрессивную кривую инвестиций при повышении показателя производительности установки.

Рис. 6.6. Дегрессия инвестиционных затрат

при увеличении мощности оборудования на примере мусоросжигательной установки [4]

Вычисление инвестиционных затрат на оборудование с использованием дегрессивных коэффициентов – это простой и быстрый метод, однако его использование связано с применением имеющихся в распоряжении данных, и его точность колеблется в приделах от 30 до 50 %.

Метод постатейной калькуляции

Используя метод постатейной калькуляции и зная затраты на уже имеющееся оборудование, можно с точностью до ±30 % вычислить издержки на новые установки. При оценке потребности в капитале посредством постатейной калькуляции оцениваются все позиции. Исключение составляют оборудование и машины, являющиеся основными узлами производства. При этом предполагается, что инвестиции для всей установки пропорционально относятся к оборудованию и машинам. Постатейный фактор может колебаться от 2,9 до 4 в зависимости от отрасли промышленности [5].

Таблица 6.2

Дифференцированные факторы для оценки потребности в капитале [6]

|

Инвестиционные позиции |

Фактор постатейной калькуляции |

|

Основная позиция: – Агрегаты и оборудование∑I |

|

|

Прямые второстепенные позиции: – трубопровод; – электрооборудование; – оснащение приборами; – фундамент; – изоляция; – покраска, противопожарная защита, безопасность; – здания |

15–70 % от ∑I 10–15 % от ∑I 10–35 % от ∑I 7–10 % от ∑I 2–8 % от ∑I 2–10 % от ∑I 5–100 % от ∑I |

|

Сумма прямых второстепенных позиций ∑II |

51–248 % от ∑I |

|

Сумма основных позиций и прямых второстепенных позиций ∑III |

151–348 % от ∑I |

|

Прямые второстепенные позиции: – монтаж; – издержки на проектирование; – прибыль проектного бюро; – ввод в эксплуатацию; – прочие расходы |

5–30 % от ∑III 10–30 % от ∑III 3–15 % от ∑III 5–15 % от ∑III 0–20 % от ∑III |

|

Сумма косвенных второстепенных затрат |

35–110 % от ∑III |

|

Общая потребность в капитале на оборудование |

203–470 % от ∑I |

При проведении оценки с использованием дифференцированных факторов постатейной калькуляции для определения потребности в капитале на оборудование отдельно учитываются не только основные позиции, но и каждая прямая и косвенная второстепенная позиция. Это предполагает наличие обширной базы данных, полученных из уже реализированных и оцененных проектов. Прямые и косвенные позиции определяются и суммируются исходя из основных позиций с помощью постатейного фактора. При большом объеме данных (особенно в том, что касается точности определения потребностей в капитале для основных позиций) точность может быть повышена до ±10 %. В приведенной табл. 6.2 указаны дифференцированные факторы постатейной калькуляции для оценки потребности в капитале для приобретения оборудования.

Приведенные в табл. 6.2 факторы постатейной калькуляции были взяты из предварительной калькуляции для предприятий химической промышленности и могут быть использованы для установок мусороперерабатывающей отрасли. В результате видно, что потребность в капитале на оборудование составляет в среднем 336 % от потребности в капитале для основных позиций – агрегатов и оборудования (показатель колеблется в пределах от 203 до 470 %).

Подробное детальное вычисление

По данному методу потребность в капитале на оборудование вычисляется согласно оценке затрат на все агрегаты и машины, включая прямые и косвенные второстепенные позиции. Наряду со списком оборудования и схемой технологического процесса, включающей в себя дополнительную информацию, в распоряжении должна находиться проектная документация, содержащая детальные данные о технологическом процессе, чертежи установок, проект монтажа и строительства, список всех потребителей электроэнергии, перечень измерительного и регулировочного оборудования. Данная методика требует больших затрат и применяется для предварительной калькуляции на стадии прогрессивного проектирования. При бóльших трудозатратах и расходах на планирование данная методика обеспечивает более высокую степень точности, чем метод постатейной калькуляции, а именно ±5 % [2].

Ценовая индексация

Ценовая индексация или изменение уровня цен на различные комплектующие оборудования или оказание инженерно-технических услуг подвержены влиянию целого ряда факторов. Так инфляция, понижение обменного курса или повышение цен на сырье или содержание персонала влекут за собой повышение стоимости отдельных элементов оборудования, а следовательно и повышение инвестиционных затрат на мусороперерабатывающие установки. Не следует упускать из виду такие изменения цен при расчете инвестиций. Прежде всего, при оценке

капитальных затрат необходимо принимать во внимания указанные факторы влияния, а также дополнительные региональные и географические особенности. Так установка оборудования в России, где, как правило, добавленная стоимость рассчитывается на месте, может потребовать гораздо более низких инвестиционных затрат, чем проведение тех же работ в Германии. В работе могут быть использованы индексы цен производителя промышленных продуктов (сбыт на внутреннем рынке), индексы внешнеторговых, оптовых или закупочных цен на услуги.