Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Комплексное устойчивое управление отходами. Жилищно-коммунальное хозяйство: учебное пособие

Уланова О. В., Салхофер С. П., Вюнш К. ,

6.5.3. Расчет рентабельности инвестиций

Под рентабельностью инвестиций понимается прибыль, которую планируется получить. Это показатель, который равен процентному соотношению прибыли к инвестируемому капиталу. Рентабельность инвестиций может служить основой планирования отдельного предприятия и деловой политики, а также играть решающую роль при принятии решения о капиталовложениях, когда стоит вопрос о том, вернутся ли деньги, инвестированные в установку, и сколько составит доход с инвестиции.

Основой для калькуляции наряду с расходами на содержание и эксплуатацию оборудования и инвестициями могут служить запланированные издержки на содержание персонала, эксплуатационные расходы и ожидаемый оборот. Как показывает опыт, может быть дана только приблизительная оценка указанных издержек и доходов, особенно если учитывается продолжительный период времени.

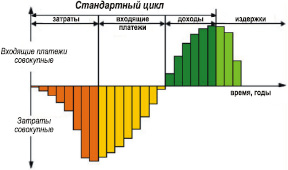

Рентабельность инвестиций можно наглядно увидеть при помощи схемы денежных потоков. Денежный поток представляет собой приток ликвидных средств в течение определенного периода и имеет значение, прежде всего, для оценки ликвидности предприятия. На приведенных ниже рисунках слева представлен денежный поток (как затраты, так и поступления) за несколько периодов времени, а справа изображены суммы затрат и поступлений за те же промежутки времени.

Рис. 6.7. Типичный денежный поток

при инвестировании оборудования на несколько периодов времени

На представленном выше рисунке видно, что изначально в качестве денежных потоков выступают инвестиции, которые являются затратами. После монтажа установки и начала поступления прибыли доходы становятся больше, чем текущие затраты на содержание персонала и обслуживание оборудования. Исходя из опыта, эксплуатационные издержки возрастают, когда срок эксплуатации установки или ее комплектующих подходит к концу. Особенно это касается расходов на техническое обслуживание и ремонт. Все это сопровождается понижением прибыли. Демонтаж установки приходится на последний из рассматриваемых периодов и относится к категории затрат. В балансе между затратами и доходами расходы постоянно повышаются до момента ввода установки в эксплуатацию. После этого они должны быть перекрыты доходами. К концу эксплуатационного периода затраты снова начинают превышать прибыль, и требуется консервация оборудования. На приведенном ниже рисунке изображены совокупные денежные потоки, подсчитанные за отдельные периоды времени.

Рис. 6.8. Совокупные денежные потоки за несколько периодов инвестирования

Если доходы покрывают возникающие расходы, то можно говорить о том, что рентабельность инвестиций достижима или другими словами с точки зрения предприятия инвестиции являются рентабельными. Промежуток времени до достижения рентабельности называется периодом окупаемости капиталовложений и должен быть как можно короче с производственно-экономической точки зрения. Если при эксплуатации установки полученная прибыль превышает расходы, речь идет о так называемом «золотом конце» и рентабельность начинает повышаться.