Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

1.4. Методологический аспект разработки и реализации управленческого решения в системе корпоративного менеджмента

В обширной литературе по корпоративному менеджменту понятия принятия решений и управленческой деятельности настолько тесно переплетены и взаимосвязаны, что часто употребляются как синонимы [32]. Тот же автор далее пишет: «Процессы принятия управленческих решений занимают центральное, иерархически главное место в структуре управленческой деятельности, так как именно они в наибольшей мере определяют и содержание этой деятельности, и ее результаты». И это не случайно.

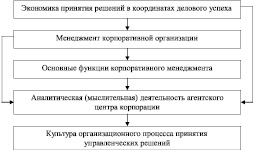

Ранее мы уже указывали на ряд функций корпоративного менеджмента, вытекающих из его сущности (рис. 13). В самом обобщенном виде это функции: стратегического планирования, инновационного менеджмента, организационного культуростроения. Отдельно выделена аналитическая (мыслительная) деятельность как функция лидера (руководителя) корпорации, ее агентского центра.

Рис. 13. Экономика принятия решения: методологический аспект

Руководство организации должно анализировать, во-первых, делаемое положение на рынке, во-вторых, производство товаров и услуг в рамках изменения сбытовой деятельности и, в-третьих, делегирование полномочий в системе корпоративного менеджмента с позиций доверительности рыночных отношений. Говоря иначе, создание делового климата в данной системе играет решающую роль в обеспечении успешной работы и принятии эффективных решений по производству и реализации производимых товаров и услуг. Не случайно специалистами обращается внимание на следующие ошибки корпоративных менеджеров:

– проверка результатов вместо оказания влияния на корпоративное решение;

– отсутствие заботы о принципиальной важности достижения делового успеха;

– руководить всеми сотрудниками одинаково (все они отличаются друг от друга; не поняв это, нельзя рассчитывать на успех);

– сосредоточение не на целях, а на проблемах (и принятии – в связи с этим – эффективных управленческих решений).

Все это имеет отношение к методологическому аспекту разработки управленческого решения (хозяйствующим субъектом – это видение существа явлений лица, принимающего жизненно важные для корпорации решения).

Для такого лица существует объективная необходимость к некой внешней силе, которая должна установить порядок, навязать правила игры, структурирующие взаимодействие в системе корпоративного менеджмента, а в итоге снизить уровень неопределенности во взаимоотношениях в рамках данной системы.

Такой силой являются институты (правила и нормы), выступающие как ограничение и предписание действий, способствующих формированию ожиданий достижений по реализации на практике управленческих решений. К их числу, как мы уже отмечали ранее, относится институт доверия и институт организационной культуры (а по большому счету – институциональные нормы и правила деловой этики, права собственности, экономическая свобода и законодательство).

Д. Норт по этому поводу пишет: «мысленные конструкции игроков, заданные сложностью окружающего мира, ограниченной информационной обратной связью с результатами деятельности, унаследованными культурными традициями, определяют их восприятие» [24].

И еще: «предприниматель будет оценивать выгоду от заключения новых договоров в рамках существующей институциональной структуры». В последнем случае речь идет об изменениях в формальных правилах, которые могут стать результатом юридических изменений и изменений в конституции, определяющей правила (метаправила), по которым строится вся система правил.

По справедливому мнению М. Мескона и его соавторов, суть управления состоит в «воздействии на организацию и изменении ее структуры в целях принятия оптимальных решений» [20]. Последние мы рассматриваем в качестве одной из специфических – главных функций управления (она выступает в качестве ключевого момента при реализации всех иных управленческих функций, как бы пронизывает их и составляет «стержень» управления). Следует также указать на важность изучения процессов принятия управленческих решений в корпоративной деятельности, которая определяется тем, что они занимают центральное место в системе менеджмента и нередко оцениваются с позиций культуры их организации [12].

Одно из базовых положений при изучении управленческой деятельности – этапность процесса принятия управленческих решений. В табл. 3 представлены различные мнения по данному вопросу. При всем их многообразии можно выбрать три микроэтапа:

– начальный (подготовка управленческого решения);

– основной (собственно принятие управленческих решений);

– заключительный (корректировка управленческого решения).

Начальный этап можно представить в виде следующих микроэтапов:

– диагностика (различение) и формулировка проблемы;

– сбор информации по проблеме;

– постановка (мысленная формулировка) цели будущего решения;

– формулировка ограничений и критериев принятия решения, спецификация барьеров, которые необходимо преодолеть;

– редукция исходной неопределенности до конечного множества альтернатив построения и нахождения модели.

Основной этап процесса принятия управленческих решений, по мнению специалистов в управленческой деятельности, однозначен. Он включает в свой состав анализ (оценку) альтернатив и выбор единственной альтернативы (при наличии построенной ранее модели и критериев оценки). Сюда может входить также, как справедливо отмечает В. М. Шепель, обнародованное содержание решения, матировка его принятия и исполнения, а также «коллективная доводка» решения [48].

Заключительный этап определяется: окончательной корректировкой решения (приданием ему формы приказа, распоряжения или указания). Некоторые специалисты включают сюда также реализацию принятого решения на практике.

С позиций культуры организации процесса принятия управленческих решений интерес представляет коллективный подход к этому процессу. Здесь также выделяются три этапа:

1) осознание группой неопределенности ситуации; формирование общего информационного фонда; решение относительно выбора стратегии дальнейшей организации решения; соотнесение совместного решения с индивидуальным; групповая дифференциация; выбор критерия агрегации индивидуальных предпочтений;

2) непосредственный выбор того или иного варианта (подготовленный на первом этапе, он осуществляется правилом простого большинства, выработкой компромиссного решения, стимулирования рангов, соотнесение весов индивидуальных предпочтений);

3) коррекция или компенсация неудачных управленческих решений. Говоря иначе, в данном случае речь идет об организации исполнения принятого к руководству решения. Особую роль при этом играет мнение лидера корпоративной организации.

Таблица 3

Этапность процесса принятия управленческих решений

|

М. Мескон |

Д. А. Коев |

Л. Хоффман |

А. Г. Ковалев |

В. М. Шепель |

В. И. Михеев |

|

1. Диагностика проблемы 2. Формулировка ограничений и критериев принятия решений 3. Определение альтернатив 4. Оценка альтернатив 5. Выбор альтернативы 6. Реализация альтернативы 7. Получение обратной связи и коррекция решения |

1. Реализация проблемы 2. Формулировка проблемы 3. Редукция исходной неопределенности до конечного множества альтернатив 4. Нахождение критериев 5. Анализ альтернатив по критериям 6. Выбор 7. Реализация и коррекция |

1. Определение проблемы и постановка целей 2. Спецификация барьеров, которые необходимо преодолеть 3. Генерирование альтернативных решений 4. Оценка решений 5. Адаптация принятого решения |

1. Осознание проблемы 2. Сбор информации по проблеме 3. Выдвижение гипотез 4. Апробация гипотез 5. Собственно принятие решения 6. Коррекция решения |

1. Мысленная формулировка цели будущего решения и определение круга ответственных за решение лиц 2. Максимально четкая формулировка цели решения и определение роли каждого исполнителя 3. Обнародование содержания решения, его принятие и исполнение, «коллективная доводка» решения 4. Окончательная коррекция решения, придание ему формы приказа |

1. Постановка задачи 2. Построение модели 3. Нахождение решения по модели 4. Проверка решения по модели 5. Последующая коррекция решения (подстройка) 6. Реализация решения |

Здесь мы подходим к его аналитической (мыслительной) деятельности. Методологический аспект разработки и реализации управленческих решений при этом выражается экономическим образом мышления как реально осознанным субъектом рыночных отношений, ответственным за результаты корпоративной деятельности.

В рамках единичного цикла управления корпоративной деятельностью экономический образ мышления занимает следующее место (рис. 14). Он (этот образ) влияет как на «целеполагание и планирование», так и «регулирование» корпоративной деятельности, представимой в виде бизнес-процесса достижения делового успеха. Близкими для него понятиями при этом являются: анализ, ориентация, мотивация и видение перспектив корпоративного развития.

Рис. 14. Блок-схема единичного цикла управления корпоративной деятельностью «t»:

1, 2, 3 – очередность действий по управлению бизнес-процессом

Термин «управленческий цикл» по-разному видится исследователями (учеными и практиками). В. В. Томилов «единичный цикл управления» представляет следующим образом: планирование – организация – контроль – регулирование – учет и анализ – планирование. Автор указывает также (в трудоемкости выполнения функций управления в структурных подразделениях) на «централизованное руководство». Критерием оптимизации при этом выступает показатель, характеризующий

минимум продолжительности управленческого цикла (Тоб), а основным ограничением – годовой фонд рабочего времени. На основании этого можно произвести оптимизацию непосредственно аппарата управления, т.е. определить для него оптимальный состав специалистов [39].

Ю. В. Щербатых [49] шаги управленческого цикла представляет в виде следующих функций управления: планирование (шаг 1), организация (шаг 2), мотивация (шаг 3), контроль (шаг 4). Если руководитель уделит «слишком мало времени планированию, то рискует захлебнуться в повседневной рутине и упустить из вида стратегические цели организации. Если он упустит из вида организационный аспект, не создаст соответствующую структуру для выполнения своих замыслов, то эффективность работы его команды будет не такой высокой, как могла бы быть. Игнорирование мотивационного фактора приводит к тому, что персонал начинает работать или с низкой отдачей, или же вообще покидает фирму, а отсутствие контроля над выполнением своих решений пагубно влияет на авторитет начальника. Поэтому важно сказать, что главным фактором искусства руководить людьми является нахождение оптимального баланса между этими четырьмя управленческими функциями».

Основываясь на этих и других мнениях специалистов, можно предложить следующую схему «управленческого цикла» (рис. 14). Особенностью ее является наличие в структуре данного цикла управленческого решения. Данная функция, по нашему мнению, является наиболее существенным элементом работы руководителя любого бизнес-процесса.

Обычно принятие управленческого решения связывают со следующими этапами [49]:

– выявление проблемной ситуации;

– нахождение стратегического направления для достижения поставленной цели;

– выработка критериев оптимального решения;

– изучение возможных альтернатив действий;

– выбор одной альтернативы в соответствии с критериями оптимального решения;

– реализация принятого решения и контроль над его исполнением.

Эти этапы определяют проблемную ситуацию, связанную с целеполаганием и планированием. Их состав связан также с анализом, экономическим образом мышления, контролем, мотивацией и организацией.

И. Найт в свое время писал: «Любой, кто разрабатывает пятилетний план, затем через год бросает его в мусорную корзину и снова начинает планировать… я ни разу не встречал план, продержавшийся более двух лет, но я также не знаю плана, который не улучшался бы раз от раза

в процессе работы. Так что планирование является великолепной школой для руководства компании» [49]. Все это подчеркивает связь планирования и принятия управленческого решения как сложного явления, представляемого нами прежде всего в виде везения. Успех руководителя, справедливо подчеркивает В. В. Томилов [39], зависит от их коммуникативных способностей, от их дара передавать видение. Ценность этих способностей заключается в том, что среди сотрудников всегда есть те, которые далеко не сразу будут стремиться воплощать видения действительности. Решающим фактором является то, чтобы реально переживаемое повседневно претворялось в жизнь, и успех в этом деле существенно зависит от выбора средств коммуникаций (как уже отмечалось ранее, использование нового, еще не применяющегося средства информации, в частности дает более значительный сигнал, чем чисто содержательное обращение).