Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

3.2. Культура управления трансакционными издержками корпоративной деятельности как объект институционального исследования

Данный объект исследования признается многими ведущими специалистами в области организационного культуростроения. Особое внимание при этом обращается на сравнительный анализ «современной России» и стран с развитым рынком и демократией. Последняя означает эффективную систему выбора во власть достойных и наличие объективных критериев оценки результатов деятельности представителей власти [37].

Обращается также внимание на тенденции развития экономической науки, понимание и учет социальных потребностей, потребностей и особенностей личности. Если ранее речь шла о «человеке экономическом», то в последние годы – о человеке психологическом и социальном, а по большому счету – об экономической личности с присущей ей «тяге» к справедливости в отношениях между людьми в процессе производства, распределения, обмена и потребления экономических благ.

Существует мнение, что экономисты по-прежнему пытаются оперировать моделями, в которых живому человеку нет места. Однако их же обращение к понятию «культура управления» заставляет думать иначе, особенно если речь идет об организациях предпринимательского типа, для которых важен исследовательский подход к пониманию источников происхождения трансакционных издержек (и управлении ими с учетом роли государственных структур в этом деле).

Изучение процессов формирования и развития культуры управления трансакционными издержками корпоративной деятельности не только в рамках национальной, но и теперь уже мировой экономики приобретает особую теоретическую и практическую значимость в условиях современного глобального кризиса. «Это обусловлено тем, что современный финансовый кризис вызван возникновением глобального противоречия между трансакционным и трансформационным секторами мировой и национальной экономики. Кризис, начавшийся в трансакционном секторе экономики, перебрасывается на трансформационный сектор и перерастает в общий кризис экономической системы» [41].

«Трансакционная методология» изучения экономического роста на макро- и микроуровне предполагает рассмотрение любой социально-экономической системы с точки зрения взаимодействия разнообразных трансакций. Подчеркивая отмеченное, напомним, что «трансакция» в переводе с латинского означает именно взаимодействие.

Одним из критериев классификации трансакций – с позиции культуры управления – является специфика актива (в рамках осуществления сделки). И таким активом, прежде всего, выступает персонал организации предпринимательского типа, особенностью которой является активное взаимодействие с внешней средой в процессе обменных операций на рынке товаров и услуг. Особенностью таких организаций является также активная интеграционная деятельность, невозможная без формирования и развития культуры управления трансакционными издержками (ТИ) все возрастающей – по численности персонала – социально-экономической системы.

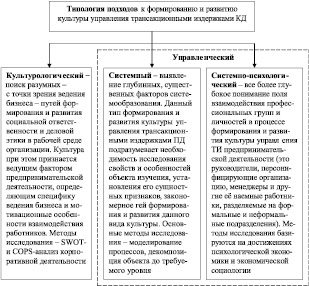

Такого рода организация нами представляется в виде самостоятельной автономной системы с определенной корпоративной деятельностью внутренней средой. Подходы к формированию и развитию культуры управления трансакционными издержками в ней подразделены на следующие типы (рис. 58).

Все эти подходы – в совокупности – мы называем экономическими, поскольку они преследуют цель, связанную со снижением трансакционных издержек в процессе осуществления корпоративной деятельности в условиях демократических методов её ведения.

Специалисты, в связи с отмеченным, справедливо указывают на необходимость для современного бизнеса видеть интересы трех групп, зачастую несовпадающие, но от удовлетворения которых зависит будущее организации. Это интересы собственников (акционеров), потребителей продукции (покупателей) и сотрудников. Нравственной аспект выбора путей организационного поведения, при этом и определяет культуру управления трансакционными издержками КД, основанную на традициях, собственном опыте и личной склонности руководителей, обнаруживающейся в конкретных экономических ситуациях.

Рис. 58. Основные подходы к формированию и развитию культуры управления трансакционными издержками корпоративной деятельности (КД)

Такого рода организации Н. Смелзер называет харизматическими [36]. По мере их развития формируются правила и традиции, растет упорядоченность. Конкретно процессы формирования и развития культуры управления трансакционными издержками корпоративной деятельности проходят три этапа: кристаллизацию, признание и институционализацию. В результате появляются образцы поведения по отношению друг к другу и к внешней среде, основой которых является «быстрая обратная связь» и «большой риск», оправданный с точки зрения снижения трансакционных издержек корпоративной деятельности.

Р. Рюттингер, разделяя культуру на виды по степени риска и обратной связи, «административную культуру» иначе называет бюрократической [33]. «В таких организациях слабое кооперирование, первоочередное внимание уделяется не результату, а форме. Мотивация зафиксирована в соответствующих документах и зачастую достаточно субъективна: зависит от воли начальства и личностных качеств работника в восприятии начальника.

Кроме административной мы выделяем и другие виды культуры управления трансакционными издержками корпоративной деятельности, в совокупности определяющие культуру организации предпринимательского типа. Наиболее гибкой из них является «инновационная культура», завершающая процесс институционализации, о котором мы вели речь выше.

Инновационная культура управления трансакционными издержками одновременно является инвестиционной и демонстративной. В тоже время она также имеет направленность на организационные изменения, в основе которых лежит организационное культуростроение. С этой целью акцент делается на активизацию корпоративной деятельности, в том числе за счет эффективной кадровой политики и формирования профессиональной компетентности.

Инновационная культура по своему содержанию представляет собой высокий уровень культуры управления трансакционными издержками корпоративной деятельности. Последняя определяет соответствующие методы управления, стиль руководства, демократизм в сфере управленческой деятельности, восприятия персонала как носителя деловой и организационной культуры, в основе которой лежит коммуникативная компетентность, являющаяся основой конкурентоспособности и устойчивости корпоративной деятельности.

Данный вид культуры, как это следует из опыта деятельности японских корпораций, включает в себя ряд элементов, объединенных в три группы. Р. Л. Кричевский приводит их, ссылаясь на исследования, проведенные Т. Коно [12]. Имеется в виду следующее.

Базовые цели японских компаний:

1. Служение обществу, организации.

2. Справедливая прибыль.

3. Неуклонный прогресс, завоевание доверия.

4. Благосостояние работников, уважение к работнику.

Общая политика определяется следующим образом:

1. Прогрессивность, активность, созидательность.

2. Аналитический, научный подход.

3. Высокая производительность, прогресс технологии корпорации.

Кодекс поведения сотрудников включает следующие группы критериев:

1. Отношение к компании (преданность, благодарность).

2. Отношение к работе (усердие, ответственность, исполнение долга, бережливость, аккуратность, терпеливость).

3. Отношение к старшим, коллегам, подчиненным.

4. Отношение к себе (здоровье, прилежание, бодрость, моральная устойчивость).

Достигается данный уровень культуры в процессе соответствующего воспитания молодых работников, которое сочетается с прозрачным планированием и экономикой организации, с ритуалами и другими условиями внедрения и поддержания корпоративной культуры, её проникновения в психику персонала, его мотивацию. Особый акцент делается на понимание сущности трансакционных издержек, их дешифровку и пути снижения в процессе активизации корпоративной деятельности.

В некоторых японских организациях предпринимательского (инновационного) типа речь идет о «духе» или «деловом кредо», обязательно связанном с борьбой за улучшения. А последние определяют трансакционные издержки, их снижение (активизации на этой основе корпоративной деятельности). Экономическое поведение в данном случае коррелирует с «обменным поведением», по классификации В. И. Верховина [2].

Некоторые авторы динамические процессы в экономическом поведении представляют в виде «отдельных этапов онтогенеза организаций». Примером такого рода организационных исследований является коллективная работа В. Зигерта и Л. Ланга [6], а также работа Р. Рюттенгера [33] и В. Спивака [37].

Культура управления трансакционными издержками корпоративной деятельности нами исследуется с позиций лидерства. Имеется в виду то, что ожидаемое состояние данного вида культуры является одной из личных целей руководителя организации, который одновременно является её лидером, стремящимся к достижению делового успеха. Мы в данном случае согласны с известным мнением, в соответствии с которым суть деятельности руководителя – лидерская, что проявляется во взаимодействии с людьми, формировании нового видения организации, обеспечении правильного восприятия этого нового видения всеми сотрудниками, в определении путей и направлений перехода организации в новое состояние, в подборе персонала менеджеров, способных воплотить идеи лидера в жизнь [18].

Руководитель должен владеть искусством создания организации, перестройки человеческого и технического материала, чтобы сформировать организм, который воплощал бы в себе новые и вечные ценности [26]. Всё это в полной мере относится к формированию и развитию культуры управления трансакционными издержками корпоративной деятельности.

В соответствии с теорией ролей Г. Минцберга успешный руководитель в своей деятельности обязан исполнять следующие управленческие роли: межличностные, информационные и роли, связанные с принятием решений [18]. Все они, по нашему мнению, являются провозглашаемыми ценностями в составе культуры управления трансакционными издержками ПД. Уровни простираемости культуры при этом выглядят следующим образом (рис. 59).

Рис. 59. Уровни простираемости культуры управления трансакционными издержками корпоративной деятельности

Под простираемостью в данном случае понимается следующие уровни культуры управления: артефакты, провозглашаемые ценности, базовые представления (экономический образ мышления лидеров организаций предпринимательского типа). Этот образ является стоимостным – стратегическим и – нередко – глобальным, направленным на расширение корпоративной деятельности за счет осуществления интеграционных процессов.

Формирование культуры управления, определяющее понятие «артефакты», связывается нами с осуществлением на практике трех подходов к динамичному развитию организаций предпринимательского типа процессуального, системного и ситуационного. Следующим за артифактами находится второй уровень простираемости культуры управления трансакционными издержками КД, называемый «провозглашаемыми ценностями», и имеющий непосредственное отношение к организационному поведению персонала хозяйствующего субъекта.

В. А. Спивак по этому поводу пишет: «В организации, где люди добровольно объединяются для достижения совместными усилиями общеорганизационных и одновременно личных целей, действуют многочисленные правила, нормы, предписания, без которых недостижимы совместные результаты. Эти предписания могут быть письменными и устными, индивидуальными и групповыми, общественными и более высокого уровня. Их нарушение, естественно, вызывает сбои в деятельности организации, вредит ей» [37]. Слабые и случайные отклонения от норм, определяемых организационной культурой (а в более широком понимании – культурой управленческой деятельности), фиксируются вниманием лидеров организаций предпринимательского типа и, в последствии, соответствующим образом корректируются.

Такого рода отклонения носят название деструктивных. Более серьезные отклонения определяются терминами девиантного и деликвантного поведения (первое связывается с нарушением правил и норм на грани нарушения закона, а второе – с нарушением правовых норм закона).

В преломлении к организациям предпринимательского типа деструктивные отклонения в организационном поведении носят название мошенничества. Известно и такое понятие, как треугольник мошенничества, включающий в себя:

1) возможность совершить и некоторое время скрывать акт мошенничества;

2) самооправдание (способность оправдать эти действия);

3) давление внешних обстоятельств [18].

Последние нередко бывают финансового плана или обстоятельства, связанные с работой (кажущаяся недооценка своих успехов, чувство неудовлетворенности от работы, боязнь её потерять, невыдача премиальных, ощущение несправедливости в оплате).

Критерием измерения деструктивного поведения, как уже отмечалось, является культура управленческой деятельности, говоря иначе, это ценности, нормы, правила, ожидания, представления организации как общности людей, имеющих цель совместного производства продукции, благ, оказания услуг. Поскольку нормы и правила, действующие в обществе, являются живым и динамичным явлением, имеют конкретно-исторический характер, носят отпечаток субъективизма и изобретательности, постольку зачастую критерии «нормальности поведения» бывают размыты, нормы поведения в разных группах противоречат друг другу [37]. В этих условиях важнейшей задачей лидеров организацией предпринимательского типа является деятельность по формированию и развитию данного вида культуры, рост которой ведет к снижению ТИ корпоративной деятельности.

Нами в процессе исследования разработана обобщенная модель формирования и развития культуры управления трансакционными издержками корпоративной деятельности (рис. 60). Она включает в свой состав семь блоков, в совокупности определяющих все то, о чем мы вели речь выше (в рамках данной работы). Это прежде всего:

1) теоретические основы исследования проблемы управления трансакционными издержками корпоративной деятельности;

2) методологические основы формирования культуры управления трансакционными издержками корпоративной деятельности;

3) развитие культуры управления трансакционными издержками корпоративной деятельности.

О теории и практике управления трансакционными издержками мы уже писали ранее [26]. В данной же работе особый акцент сделан на теоретические и методологические основы моделирования соответствующих процессов, определяющих (в совокупности) культуру данного управления.

Обобщая, отметим, что культура управления ТИ является системообразующей категорией, определяющей успешность КД и состязательную способность организаций предпринимательского типа. Уровень простираемости данного вида культуры при этом определяется выбором подходов к её формированию и развитию, управленческими ролями лидеров и их образом мышления. Говоря иначе, речь идет об артефактах, провозглашаемых ценностях и базовых представлениях о путях достижения делового успеха организациями предпринимательского типа.

Развитие данного вида культуры в России проходило в основном стихийно, однако в последние годы воздействие государства и рынка на управление трансакционными издержками стало приобретать плановый, скоординированный характер. Особое внимание в этой связи обращают на себя крупные фирмы развитых стран, дающие пример отношения к культуре как важному фактору обеспечения эффективной корпоративной деятельности. Практически все они имеют социальные подразделения, отвечающие за организацию внедрения «высших ценностей». Или разрабатываются также программы увязки этих ценностей с мерами по росту конкурентоспособности, и прежде всего, за счет снижения трансакционных издержек корпоративной деятельности.

Рис. 60. Обобщенная модель формирования и развития культуры управления трансакционными издержками корпоративной деятельности

В экономике пока еще этот вид культуры имеет неопределенный, интуитивно постигаемый характер. Роль науки в этих условиях заключается в переходе к серьезному научному анализу и осмыслению данного феномена. Задача обусловлена перестроечными явлениями в русле демократизации и переосмысления профессиональных и ценностно-нравственных ориентиров. Говоря иначе, для нового этапа развития промышленного производства требуется новая парадигма управления, связанная с гибкостью и быстротой приспособляемости к изменениям внешней среды, а также субъекта корпоративной деятельности. Как показано в работе – это (прежде всего) организация с предпринимательским типом менеджмента и отдельные бизнес-процессы, определяющие суть миниэкономики. Это могут быть и отдельные (частные) предприниматели, активно действующие в трансакционном секторе национальной экономики.

Под уровнем культуры управления трансакционными издержками понимается количественные и качественные параметры знаний, умений и навыков в области корпоративной деятельности. В свою очередь, под резервами понимаются неиспользованные возможности достижения максимального уровня культуры управления. Достижение этого уровня уменьшает трансакционные издержки корпоративной деятельности, делает ее более результативной.

По своей сущности культура управления трансакционными издержками корпоративной деятельности представлена в виде деловой и организационной культуры, а также культурой предпринимательского менеджмента. Она определяется также культурой внешней среды: властью

рынка и хозяйственных органов управления на мезо и макроуровнях. Дана классификация факторов, определяющих эту власть, с учетом отраслевой специфики. С позиций оценки резервов в качестве составных частей культуры управления выделены: общественное признание, личностная значимость, разумная активность и экономическая безопасность корпоративной деятельности.

Критические проблемы в развитии культуры управленияорганизаций предпринимательского типа выявляются в процессе проведения SWOT- и COPS-анализа. Особую роль в их решении имеют лидеры – лица, принимающие управленческие решения. Речь идет об их опыте и знаниях, на основе которых происходит осмысление внешней среды и ее запросов в отношении деятельности организаций (текущих и перспективных).

Существуют определенные приоритеты в развитии культуры управления организациями промышленности. Во-первых, это формирование культуры системного управления; во-вторых, обоснование уровня экономической безопасности корпоративной деятельности и, в-третьих, выявление резервов реструктуризации власти в системе менеджмента организаций промышленности. Основой выявления приоритетов является оценка динамики развития культуры управления в сравнении с изменениями ценностной значимости данных организаций.