Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

3.3. Трансакционные издержки корпоративной организации как функция спроса на социально-экономические институты

Под трансакционными следует понимать связанные с наличием мягких факторов корпоративной деятельности издержки, сопровождающие процессы принятия управленческих решений, направленных на реализацию коммерческих целей. Данный вид издержек в корне отличается от трансформационных, поскольку они определяются институциональными (а не технологическими) факторами.

Трансакционные издержки можно подразделить на внутренние и внешние по отношению к организации. Общий вид издержек при этом можно представить следующим образом (рис. 61).

Рис. 61. Издержки организации: 1 – общие трансформационные издержки; 2 – внутренние издержки предприятия, осуществляющего корпоративную деятельность

Внутренние издержки хозяйствующего субъекта состоят из трансформационных и организационных. К числу последних относятся издержки по обеспечению контроля и распределения ресурсов внутри организации, а также издержки по минимизации оппортунистического поведения внутри организации (издержки неисполнения обязательств и служебных обязанностей). «Трансакционные и организационные издержки являются взаимосвязанными понятиями, увеличение одних ведет к уменьшению других» [28].

На рис. 62 представлена схема формирования трансакционных издержек в процессе осуществления корпоративной деятельности хозяйствующего субъекта. Как следует из этой схемы, в основе их формирования лежат мягкие факторы корпоративной деятельности. Они же определяют величину организационных издержек или внутренних трансформационных издержек (ТИ) данного субъекта.

Рис. 62. Формирование трансакционных издержек в процессе осуществления коммерческой деятельности ХС: 1 – интересы хозяйствующего субъекта; 2 – интересы контрагентов

Интересы хозяйствующего субъекта через его корпоративную деятельность «выходят» на трансакции. Под этим видом деятельности нами понимается «внешняя экономическая деятельность» – по отношению к хозяйствующему субъекту – по обмену и заключению длительных контрактов, активизирующих корпоративную деятельность.

Трансакции – это типы взаимодействия хозяйствующих субъектов с контрагентами, которые (так же, как и хозяйствующий субъект) имеют свои экономические интересы от той или иной сделки. Они могут быть: мимолетными или длительными, однократными или регулярно повторяющимися, автономными или тесно переплетающимися с другими сделками, слабо или сильно зависящими от непредсказуемых будущих событий, более или менее эффективными и контролируемыми.

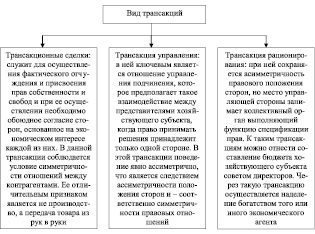

Трансакционные – это не только обмен товарами, но и отчуждение или присвоение прав собственности и экономических свобод. Институты при этом обеспечивают распространение воли хозяйствующего субъекта (в лице его заинтересованных топ-менеджеров) за его пределы. А это, по мнению Дж. Коммонса, и есть трансакция – сделки, управления или рационирования (рис. 63). В последнем случае речь идет о внутренней (а не внешней по отношению к хозяйствующему субъекту) трансакции.

Рис. 63. Класссификация трансакций (по Дж. Коммонсу)

Целесообразность конкретной трансакции определяется величиной ТИ. Поэтому, как справедливо отмечается некоторыми авторами, одни и те же операции могут быть опосредованы различными типами трансакций (в зависимости от правил, которые их упорядочивают).

Назовем далее источники трансакционных издержек (рис. 64). В отличие от интересов хозяйствующего субъекта, определяющих целесообразность трансакций, они определяются интересами контрагентов данного хозяйствующего субъекта.

Рис. 64. Источники ТИ: 1 – ограниченная рациональность; 2 – чрезмерная агрессивность внешней среды

Как следует из рис. 64, одни источники определяются агрессивностью внешней среды, а другие – ограниченной рациональностью, имеющей непосредственное отношение к топ-менеджерам хозяйствующего субъекта.

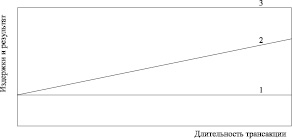

Ограниченная рациональность определяет трансакционные издержки ожидания, а чрезмерная агрессивность – трансакционные издержки внимания к запланированной реализации трансакции, имеющей сравнительно большую длительность. Как показано на рис. 65 первые ТИ можно отнести к числу постоянных, а вторые – к числу переменных (изменяющихся во времени). И чем ближе трансакция подходит к запланированному завершению, тем выше общая величина ТИ.

Чрезмерная агрессивность, прежде всего, определяется непредсказуемостью контрагентов хозяйствующего субъекта или иначе их оппортунистическим поведением, выражающимся в вымогательстве или отмывании (работа с меньшей отдачей, чем от него требуется по контракту или договору). Агрессивность определяется также специфичностью

активов, что может проявляться в агрессивности поведения поставщиков или потребителей (если у них появляется такая возможность).

Рис. 65. Графическое изображение длительной трансакции:1 и 2 – трансакционные издержки, вызванные, соответственно, ожиданием и вниманием хозяйствующего субъекта; 3 – запланированный результат

Исходя из отмеченного, можно обобщить результаты многочисленных исследований относительно видов ТИ (табл. 23). Это, прежде всего, издержки: поиска информации о рынках, ценах и т.д.; издержки оппортунистического поведения контрагентов; издержках обеспечения прав и принуждения к их соблюдению; измерения или, иначе, оценки полезных свойств объекта обмена и др. Некоторые авторы речь ведут об издержках мониторинга за поведением агента и издержках его самоограничения; издержках принятия решений, выработки планов и организации ПД; издержках по обмену прав собственности, осуществлению и защите контрактов.

Таково мнение зарубежных авторов по поводу основных видов трансакционных издержек. Интерес, по нашему мнению, представляет и мнение современных российских специалистов в сфере институциональной экономики.

Прежде всего, следует отметить, что некоторые авторы обращаются к следующим трем видам ТИ, расставленных в той же последовательности, в какой они возникают по ходу совершения сделок (Р. И. Капелюшников). Имеется в виду: издержки поиска информации – издержки ведения переговоров – издержки измерения качества (его точности в отношении конкретного товара, выносимого на продажу). К этим трем видам ТИ нередко добавляется еще два: издержки оппортунистического поведения (недобросовестного поведения, нарушающее условия сделки и приносящие тем самым ущерб) и издержки защиты прав собственности (А. Н. Олейник, Р. М. Нуреев).

Таблица 23

Мнение специалистов в сфере институциональной экономики о видах трансакционных издержек

Российскими экономистами обращается также внимание на издержки мониторинга за поведением контрагентов (издержки его самоограничения) и издержки принятия решений, издержки по изменению планов, пересмотру условий сделок и разрешению спорных вопросов.

В связи с важностью последних, под трансакционными издержками многими авторами понимаются издержки (денежные и неденежные), появляющиеся при принятии управленческих решений о реализации товаров: информационных затрат по поводу рынков сбыта, покупателях, поставщиках, конкурентах, ценах реализации, затрат по рекламе, заключению договоров и т.п. (А. Ф. Аксеенко, П. С. Безруких, А. С. Булатова, В. Ж. Дубровский, В. А. Ерофеева, С. А. Николаева, В. Ф. Палий, Л. В. Сапогов, С. А. Стуков и д.р.). Мы полностью согласны с этим мнением, разделяя все виды трансакционных издержек на издержки ожидания и внимания в отношении реализации заключенных контрактов (особенно, если они относятся к числу длительных во времени).

Как уже отмечалось, ТИ отличают от трансформационных (с выделением организационных). Говоря иначе их можно с полным основанием отнести к прибыли (рис. 66). И чем они ниже, тем выше могут быть дивиденды или собственные ресурсы, направляемые на инновации, инвестиции.

Рис. 66. Структура прибыли хозяйствующего субъекта

Продолжением рассматриваемого вопроса является выработка мнения в отношении расчетов экономической эффективности корпоративной деятельности. С этой целью С. Малахов предлагает отделить денежные ТИ от неденежных – издержки поиска информации и ожидания [16]. По мнению А. Шеститко, при оценке эффективности следует использовать критерий минимизации издержек производства, а не трансакционных издержек, что в свою очередь, предполагает исследование зависимости трансакционных издержек не только от деятельности хозяйствующего субъекта и институтов, но и технологии. Данное мнение еще раз подчеркивает важность вопроса классификации трансакционных издержек и их представления в качестве потерь общества и хозяйствующего субъекта.

Специалисты справедливо считают, что функция рынка заключается в экономии ТИ. Цель – минимизация затрат на получение информации. Важно при этом, чтобы был высокий уровень культуры и доверительности рыночных отношений.

Известно мнение, что в России есть еще один вид ТИ – издержки фрирайдерства, определяемые существующей налоговой системой [31]. «Законопослушные налогоплательщики – фирмы оказываются в проигрыше, так как другие пренебрегают своими обязанностями, но участвуют наравне со всеми в бюджетном распределении. Чтобы избежать роста издержек фрирайдерства, государство должно не увеличивать, а снижать налоги».

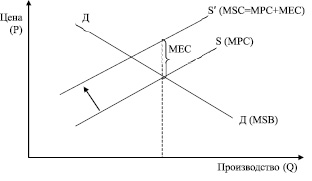

В продолжение этой темы следует отметить, что в некоторых исследованиях воздействие ТИ на спрос и предложение аналогичны введению налогов (рис. 67). В научном обороте известно понятие «налога Пигу» (МЕС):

MSC = MBC + MTC.

Рис. 67. Спрос (Д) и предложение (S) (зависимость цены от количества продуктов на рынке): предложение с учетом трансакционных издержек (S′)

В трактовке Д. Норта трансакционные издержки служат источником появления социально-экономических институтов [21]. Иначе эту мысль можно высказать так: в качестве предложения данных институтов на соответствующем (институциональном) рынке выступают трансакционные издержки. Они являются также движущей силой их эволюции.

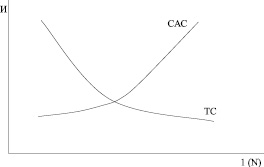

Использование трансакционных издержек позволяет выразить через них функцию спроса на институты при анализе институционального равновесия и институциональной динамики (рис. 68). В качестве предложения институтов здесь выступает издержки коллективного действия (САС).

В экономической литературе институциональной направленности речь также идет о внешних эффектах ТИ, выражаемых посредством теоремы Р. Коуза. Эти эффекты, не получившие отражения в целях, могут быть положительными (возникает тогда, когда деятельность одних хозяйствующих субъектов приводит к возникновению дополнительных выгод для других субъектов, причем это не отражается в ценах на производимое благо) и отрицательными (возникают тогда, когда деятельность одних хозяйствующих субъектов вызывает дополнительные издержки для других). Наличие этих эффектов справедливо связываются с «провалами рынка» и государственного регулирования корпоративной деятельности (неэффективностью правил, регулирующих отношения собственности).

Рис. 68. Функциональное представление спроса и предложения на институциональном рынке: И – издержки; 1 – институты (их количество – N); САС – предельные издержки по созданию институтов; ТС – предельная полезность институтов, выраженная через их альтернативную стоимость в форме ТИ

Следует подчеркнуть, что в составе ТИ можно выделить личностный, коллективный и рыночный компоненты. Именно последний определяет размер внешнего эффекта. Он же определяет и спрос на «трансакционные услуги».

О последних речь идет в работах Д. Норта и Дж. Уоллиса. Ими, в частности, вскрыта вся неоднозначность источников расширения «трансакционного сектора» национальной экономики.

Данное расширение (рост трансакционного сектора) может происходить:

1) при простом перемещении трансакционных услуг из внерыночной сферы на рынок;

2) при снижении стоимости единичной трансакции (за счет экономии на масштабах или лучшей спецификации и защиты прав собственности государством), если эластичность спроса на трансакционные услуги по цене выше;

3) при постоянной или повышающейся удельной стоимости трансакционных услуг, если это повышение перекрывается экономией на издержках производства в «трансформационном» секторе в результате научно-технического прогресса;

4) при удорожании процесса обмена вследствие установления государством неэффективных правил, регулирующих отношения собственности.

Снижение ТИ в расчете на одну сделку, по мнению тех же авторов, открывает путь к дальнейшему углублению специализации и разделения труда: «…ресурсы общества, направляемые на спецификацию и защиту прав собственности, были настолько эффективны, что это сделало возможным гигантский расцвет контрактных форм, которые заполнили нашу современную экономику и которые являются ключом к объяснению контраста между высокоразвитыми странами и странами «третьего мира». И далее: «С нашей точки зрения, трансакционный сектор рос по трем главным причинам: углубления специализации и разделения труда; технический прогресс в промышленности и на транспорте, сопровождающийся увеличением размера корпоративных организаций; усиление роли правительства в его взаимодействии с частным сектором» [46].