Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

3.4. Трансакции как путь расширения сферы влияния экономического агента на результаты корпоративной деятельности

Все больше российских ученых активизирует свою научную деятельность в сфере институциональной экономики, основой которой являются трансакционные издержки предпринимательской деятельности. Отмеченое имеет свое объяснение: «Стремительное развитие теории институциональной экономики привело к противоречию между накопленным арсеналом методов и средств институционального представления реальной корпоративной деятельности и возможностью аналитического прогноза развития институциональной среды. Опубликованные в экономической литературе исследования по транзакционной функции носят качественный характер и не обладают возможностями количественного анализа» [27].

В переводе на русский язык трансакция означает определение и отчуждение прав собственности и свобод, созданных в рамках той или иной национальной экономики. Осуществляется это благодаря наличию соответствующих институтов, обеспечивающих распространение воли экономического агента за пределы области, в рамках которой он может влиять на окружающую среду непосредственно своими действиями с целью осуществления корпоративной деятельности (Дж. Коммонс).

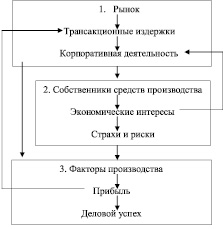

Для осуществления обмена товарами или просто – индивидуального поведения – экономическому агенту достаточен физический контроль. Трансакции же требуют наличия институтов. Они необходимы для поддержки заключенного согласия сторон, основанного на экономическом интересе каждой из них (рис. 69).

Рис. 69. Трансакции как путь расширения сферы влияния экономического агента на результаты корпоративной деятельности

Трансакции, прежде всего, связанны со сделками, осуществляемыми в процессе корпоративной деятельности. Говоря иначе, речь идет о трансакционных издержках, которые неизбежны в условиях экономического выбора. Эти издержки определяются наличием оппортунистического поведения и потому требуют повышенного внимания в процессе ожидания полезного эффекта от сделок в условиях рыночной экономики (рис. 70).

Основными формами оппортунистического поведения являются: вымогательство (со стороны собственников средств производства) и отлынивание (одна из сторон работает с меньшей отдачей, чем от нее требуется по договору). С целью управления им и требуется институциональная окружающая среда корпоративной деятельности. «Наличие трансакционных издержек делает те или иные виды трансакций более или менее экономичными в зависимости от обстоятельств, времени и места. Поэтому одни и те же операции могут быть опосредованы различными типами трансакций в зависимости от правил, которые они упорядочивают» [3].

Трансакционные издержки состоят из издержек оценки полезных свойств объекта обмена и издержек обеспечения прав и принуждения к их соблюдению (Д. Норт). И с этих позиций они, безусловно, служат источником формирования и развития разнообразных институтов

(не только экономических, но также социальных и политических).

Рис. 70. Предпринимательская деятельность в категориях экономического образа мышления: 1 – выбор; 2 – внимание; 3 – ожидание

Максимальные трансакционные издержки характерны для плановой экономики (С. Чанг, А. Алчиан). Сравнительно большая их величина доля «Модели сетевого капитализма», свойственной современной экономике России» [22]. Разновидности этой модели следующие: община, клика, клан, клиентела, блат, кластер, проект, сеть. В каждой из них выделяются аспекты – пространственные, социальные или нормативные – отношений, основанных на институциональной и территориальной близости. «Одним из наиболее характерных атрибутов современной России, – справедливо отмечает А. Олейник, – стала широкая распространенность тюремной субкультуры, элементы которой легко найти и в повседневной жизни обычных людей, и в поступках и высказываниях политических деятелей, и в «правилах игры» на российском рынке».

Наименьшая величина трансакционных издержек (ТИ) характерна для организаций, в рамках которых осуществляется та или иная корпоративная деятельность [10]. Иное их название – «островки сознательности» – с их относительными преимуществами в плане экономии на этих издержках.

В рамках корпоративной организации существуют ТИ, определяемые «трансакциями управления». Они вызваны асимметричностью правовых отношений. Однако, в целом, трансакционные издержки (экономия на них) и определяют экономический эффект ведения корпоративной деятельности в условиях рыночной экономики.

Еще в 1937 году Р. Коуз в работе «Природа фирмы» писал по этому поводу следующее: «Нормальная экономическая система работает сама по себе, она нуждается в центральном органе… Предложение приспосабливается к спросу, а производство – к потреблению благодаря автоматическому, гибкому и реагирующему на изменения процессу… Однако это описание создает весьма неполную картину нашей экономики. Внутри организации рыночные трансакции устранены, а роль сложной рыночной структуры с трансакциями обмена выполняет предприниматель-координатор, который и направляет производство. Очевидно, что это альтернативные методы координации производства… Очень важно выяснить, почему же в одном случае координация осуществляется механизмом цен, а в другом – предпринимателем. Основная причина, по которой создание фирмы рентабельно, состоит в том, что существуют издержки использования ценового механизма… Предприниматель… может выполнять свои функции с меньшими издержками» [10].

И интерес, в связи с отмеченным, представляет мнение Друкера, который в 1955 г. писал о роли менеджмента в отношении ТИ: «Возникновение менеджмента как неотъемлемого, особого и передового института стало центральным событием в истории общества ХХ столетия. Нечасто новый основной институт, новый руководящий класс появлялся так быстро, как менеджмент, возможно, такого не было вообще. Успех в бизнесе, по мнению экономистов, сводился к быстрой адаптации к внешним событиям в экономике, формирующейся под воздействием безличных, объективных сил, которые предприниматель не в состоянии контролировать… Но искусство управления… подразумевает ответственность за попытки сформировать определенную экономическую среду, за планирование, инициирование и проведение необходимых изменений в той экономической среде, за стремление избавиться от ограничений, налагаемых на свободу действий предпринимателя различными экономическими обстоятельствами… Особая задача менеджмента и заключается как раз в том, чтобы сделать желаемое сначала возможным, а затем и реальным. Менеджер не является простым порождением экономики; менеджер сам субъект и творец» [9].

К числу современных авторов, которые продолжают исследование в этом направлении, можно отнести С. Чернышева [42]. Им называется три института рынка (капитал, деньги и право) и три института государства (закон, власть и имущество). Называет он и самый древний институт – «способность» менеджера осуществлять предпринимательскую деятельность в рамках фирмы.

И, прежде всего, представляет интерес его мнение о трансакционных издержках с позиций спецификации (размывания) прав собственности: в нашем жестком мире и нет ничейной собственности, которую можно просто взять. Вся собственность уже чья-то. Но любую собственность может превратить в свою тот, кто способен ею управлять. Не то, чтобы насовсем, а в той мере, в какой ее нужно использовать для своих нужд» [22].

В той же работе делается акцент на проекты по управлению собственностью или по повышению капитализации предпринимательской деятельности [42]. Конкретно речь идет о том, как предприниматель умеет договариваться с собственниками по поводу формирования необходимых факторов производства, необходимых для получения прибыли (с учетом экономии на трансакционных издержках предпринимательской деятельности). С этой целью и формируется проект с инвестиционным, коммерческим и юридическим блоками.

Автор анализирует также переход от предпринимательского уровня проектов к корпоративному: «Правильная корпоративность возникает тогда, когда про каждого предпринимателя известно, на что он способен, и тогда возникает основания договариваться и рассматривать общие интересы» [42].

Мнение С. Чернышева полностью согласуется с классическим подходом к рассматриваемому нами вопросу о спецификации (размывания) прав собственности: «Когда на рынке заключается сделка, обмениваются два пучка прав собственности. Пучок прав обычно прикрепляется к определенному физическому благу или услуге, но именно ценность прав определяет ценность обмениваемых товаров… Экономисты обыкновенно принимают пучок прав как данный и ищут объяснение, чем определяются цена и количество подлежащего обмену товара, к которому относятся эти права» (Н. Демсец).

Теория прав собственности базируется на следующих фундаментальных положениях:

1) права собственности определяют, какие издержки и вознаграждения могут ожидать агенты за свои действия;

2) переструктуризация прав собственности ведет к сдвигам в системе экономических стимулов;

3) реакцией на эти сдвиги будет изменившееся поведение экономических агентов.

В соотвествии с этой теорией, любой акт обмена есть – по существу – обмен пучками правомочий. Последние принадлежат экономическим агентам в определенном количестве. И поэтому они не могут передать в обмене больше правомочий, чем имеют в наличности.

Право частной собственности – это не просто сумма правомочий, а их структура. На практике это выражается в двух поведенческих следствиях:

1) исключительность права предполагает, что на собственника падают все положительные и отрицательные результаты осуществляемый им деятельности (он поэтому заинтересован в максимально полном их учете при принятии решений);

2) исключительность права отчуждения означает, что в процессе обмена вещь будет передана тому экономическому агенту, который предложит за нее наивысшую цену, и тем самым будет достигнуто эффективное распределение ресурсов.

Созданию устойчивой экономической среды предпринимательства способствует спецификация прав собственности – определение ее объекта и субъекта, а также способ наделения ею. Неполнота спецификации при этом трактуется как размывание данных прав, что, в свою очередь, влияет на величину трансакционных издержек. Как писал, в свое время Р. Коуз, разграничение прав собственности является существенной предпосылкой рыночных трансакций [10].

По мнению Е. В. Попова, существует три ключевые зависимости ТИ, что видно из следующего выражения:

Такого рода представление трансакционных издержек «позволяет прогнозировать развитие институциональной среды хозяйствующих субъектов, и, как следствие, обеспечивать разумное хозяйствование в реальном секторе экономики» [27]. И с этим, безусловно, следует согласиться.