Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

3.5. Трансакционные издержки на рынке мягких факторов корпоративной деятельности

В теории трансакционных издержек есть такое понятие как контроль в отношении прав собственности (механизм разрешения конфликта интересов и влияние на эффективность корпоративной деятельности). Существующая культура в этом плане связана прежде всего с решением проблемы соотношения контроля и власти средствами выбора оптимальной формы контракта. Подчеркивая это, Р. Коуз в свое время писал: если трансакционные издержки заключения контракта на рынке слишком высоки, то они заменяются внутриорганизационными издержками по координации предпринимательской деятельности [10].

Важно также подчеркнуть, что эффективность и тип организационной структуры фирмы во многом зависит от возможности ее собственников комбинировать и рекомбинировать свои «индивидуализированные права» в зависимости от результатов предпринимательской деятельности. Решающее значение в этом случае приобретает величина трансакционных издержек при обмене или заключении контрактов между собственниками (акционерами).

Проблема обмена правами собственности и минимизации при этом трансакционных издержек в институциональной экономической теории принятия решений рассматривается неразрывно с проблемой специфичности активов. По определению О. Уильямсона: «Специфические активы – это те, которые являются результатом специализированной инвестиции и которые не могут быть перепрофилированы для использования в альтернативных целях или альтернативными пользователями без потерь в их производственном потенциале. Специфичность активов может принимать несколько форм, среди которых основными являются специфичность человеческого капитала, основных фондов, местоположения, а также целевые активы. Наличие специфических активов способствует двусторонней зависимости, которая усложняет контрактные отношения» [38].

С позиций культуры управления тренсакционными издержками специфичность активов повышает риск инвестиций и инноваций. Поэтому важно наличие институтов, минимизирующих риски и способствующих оптимальному распределению ресурсов при осуществлении инвестиций в специфические активы в процессе осуществления инновационной деятельности промышленной корпорации.

С этих позиций важен институт организационной и деловой культуры, действующий как вне, так и внутри организации предпринимательского типа. Этот же институт важен для осуществления функции «сцепления» в логистических цепях и потоках. Реализация этой функции на практике (благодаря названному институту) и обеспечивает – прежде всего – конкурентные преимущества корпоративной деятельности (КД). Организационное культуростроение при этом тесно связано с экономией на трансакционных издержках.

Здесь важно подчеркнуть, что именно формирование культуры управления трансакционными издержками корпоративной деятельности и является предметом изучения в рамках институциональной экономики принятия решений. Этим же (в связи с глубоким изучением вопросов действия субъектов экономических отношений и обеспечения конкурентных преимуществ организации) определяется и «престижное» место данной науки в современной экономической теории [21]. «Главная роль, которую институты играют в обществе, заключается в уменьшении неопределенности путем установления устойчивой (хотя и необязательно эффективной) структуры взаимодействия между людьми».

Важно и то, что координация в экономике осуществляется на основе текущих цен. В долгосрочном периоде распределение ресурсов и, следовательно, экономическая координация будут зависеть от институтов. Таким образом, роль институтов и правил в долгосрочном периоде и в эволюционном аспекте тождественна роли цен [3].

С этим положением формирования культуры управления трансакционными издержками предпринимательской деятельности согласуется фундаментальная идея Й. Шумпетера о том, что сущность экономического развития заключается не столько в накоплении капитала и приращении дополнительной рабочей силы, сколько в перераспределении наличного капитала и наличной рабочей силы из менее эффективных сфер экономической деятельности в более эффективные [44]. Именно такое перераспределение в равной степени зависит от относительных цен и институтов, одним из которых является институт государственных закупок.

Формирование культуры управления трансакционными издержками (как мягкого фактора корпоративной деятельности) осуществляется эволюционным путем. Суть отмеченного заключается в том, что с течением времени неэффективные институты отмирают, а эффективные – выживают, и поэтому происходит постепенное развитие более эффективных форм организации предпринимательского типа. Более того, именно культура при этом является механизмом институциональных преобразований, геном саморазвития на микро- и макроуровне. Именно она улавливает меняющиеся цены и предпочтения в процессе своего эволюционного развития. Однако в отличие от эволюции биологической, в социальной эволюции навыки, умения, знания и опыт не передются по наследству, а усваиваются, приобретаются, наследуются в ходе обучения в социальных организациях и группах. Если в биологической эволюции происходит наследование признаков родителей, то в социальной – опыта традиций социальных коллективов и общества в целом [32].

С культурой управления трансакционными издержками мы связываем и вопрос об основных ориентирах преобразований у нас в стране, а именно – вопрос о повышении «эффективности управления» [7]. В концентрированном виде речь идет о рынке мягких факторов корпоративной деятельности.

Состав данного рынка (с позиций наличия трансакционных издержек) следующий:

1) информация;

2) институт доверия;

3) организационная культура.

1. Информация. Р-технологии, прежде всего, связаны с обеспечением качества деловой информации – важнейшим факторов успеха КД, определяемым:

1) методами получения информации (документирование, обработка прессы и печатных изданий, разведка косвенных признаков, экспертиза, работа с агентурой);

2) проверкой информации (сопоставительный анализ, поиск противоречий);

3) обеспечением надёжности информации (объективность, корректность, полнота);

4) обработкой информации (анализ полученных данных, синтез решений или, иначе, выработка рекомендаций);

5) разведывательными действиями (сбор разведывательных, их вирификация, операции контроля и влияния, вспомогательные операции). Последние необходимы для обеспечения прикрытия разведывательной деятельности.

Обобщая, приведём основные характеристики деловой информации. Прежде всего, это: достоверность, объективность, однозначность, полнота, релевантность – степень приближения к существу вопроса. Это также её ценность (стоимость, актуальность, значимость для обеспечения очередного проекта КД).

Подчёркивая актуальность Р-технологий по данному направлению деятельности службы экономической безопасности, укажем на следующее [32]:

«Главная причина падения результативности предпринимательства, повинная в подавляющем большинстве провалов в бизнесе – низкое качество методов работы с информацией». Не случайно поэтому её относят к одному из мягких факторов корпоративной деятельности.

2. Институт доверия. Можно назвать ряд качеств, обеспечивающих успех деятельности Р-технологий: профессиональное видение возможных проблем КД, качество предлагаемых решений и гарантия безопасности доверия. Последнее качество можно напрямую связать с умением прогнозировать развитие ситуаций, определяющих суть корпоративной деятельности. Специалисты такое качество Р-технологий иначе называют «работой против рисков».

Метод рискологии – основа Р-технологий. Его суть можно описать в виде комплекса мероприятий по выявлению, оценке, профилактики и минимизации предпринимательских рисков. Назначение рискологии, под которой понимается способ безопасного ведения КД путём применения разведывательной деятельности, сводится при этом к эффективному функционированию института доверия, обеспечивающего активизацию корпоративной деятельности и достижение делового успеха.

«Невезение – это просто изъян методологии. Ликвидируйте его, и деньги не заставят себя долго ждать. Им попросту не будет иного пути, кроме как в ваш кошелёк» [32]. Роль ликвидатора при этом как раз и играют Р-технологии, используемые службой экономической безопасности любого (и прежде всего крупного) хозяйствующего субъекта.

Р-технологии в данном случае определяется наличием такого понятия, как «риск-фактор». Речь в данном случае идёт о конкретной (реальной) угрозе делу. Риск-фактор – это причина такой угрозы. С целью концентрации усилий на такого рода причинах специалисты предлагают следующий алгоритм действий:

– выявить все связи планируемого дела с окружающей средой;

– оценить все значения данной связи;

– построить матрицу проектных реакций: каждому значению связи привести соответствие проектного состояния;

– оценить степень отклонения каждого проектного состояния от оптимального;

– по каждому отклонению просчитать необходимые ресурсы по стабилизации проекта (приведение его к оптимальному режиму);

– выявить «точки невозвращения» (критические отклонения, которые в данной инвестиционной ситуации являются необратимыми);

– обсчитать все «точки невозвращения» на предмет стоимости организации соответствующих контрмероприятий.

Данные «точки невозвращения» – это и есть риск-фактор (причина угрозы КД по каждому делу, имеющему свои трансакционные издержки). Их фиксация и нейтрализация, по сути своей, и определяют наличие «института доверия», активизирующего корпоративную деятельность любого субъекта экономических отношений.

3. Организационная культура. Это третий (мягкий) фактор корпоративной деятельности. Поэту неудивительно, что Р-технологии тесно с ним связаны по линии минимизации трансакционных издержек КД. Конкретно речь идёт о синдромах данного вида культуры: заорганизованности и заторможенности.

Первый синдром вызывает конкретные проектные риски: ресурсных провалов некачественной работы, выхода проекта за временной лимит, принятия неверного проектного решения. Второй синдром, под которым понимается конкретное заболевание организации (полный коллапс реализации проекта), определяет неспособность быстро перерабатывать сигналы внешней среды. Отсюда возможно появление риска принятия партнёром неэффективных управленческих решений. «Насколько уязвим проект… становится понятным, стоит лишь вспомнить о том, что система управленческой деятельности входит в такое сложное понятие, как организационная культура» [32].

Что может сделать Р-технология? Прежде всего:

1) выбрать соответствующую организационно-правовую модель проекта;

2) легализовать управление проектом;

3) прибегнуть к инвестиционному контролю проекта. Можно также добавить партнёру страхов на случай неисполнения им взятых обязательств или положительных мотивов к взаимодействию.

Р-технологии имеют непосредственное отношение не только к выявлению синдромов организационной культуры, но и к обеспечению «культуры экономической безопасности» КД (рис. 71). Последняя определяется рядом параметров, рассмотренных ниже.

Очень важна разработка системы внешней ориентации фирмы, представляющая собой часть её общей организационной культуры. Это выражается в методологии оценки позиции фирмы по отношению к другим фирмам, рынку в целом и своему рыночному положению (ценовой политике в отношении мягких факторов КД).

Культура экономической безопасности в данном случае определяется оценкой следующих рисков:

– риск утраты части проектных ресурсов, вызванный низкой ценовой культурой партнёра, слабо привязанной к реалиям рынка;

– риск некачественного выполнения проектных информационных функций;

– риск ослабления доверительных отношений с партнёром в связи с его низкой организационной культурой и культурой экономической безопасности КД.

Рис. 71. Связь Р-технологии с двумя видами культуры корпоративной деятельности

Оценка фактора фирменных ожиданий партнёра по делу, необходимая в данном случае, связана с провенцией следующих рисков:

– риск возможных партнёрских разочарований;

– риск партнёрских скрытых противоречий;

– риск межпартнёрских разногласий и конфликтов.

Следует отметить, что партнёрские ожидания являются объективными по своей природе. Они формируются не только лидерами, но и многими другими членами коллектива корпоративной организии. Поэтому Р-технологии должны быть направлены на формирование у партнера именно тех ожиданий, которые принесут совместный деловой успех.

Отметим далее, что мы выделяем три подхода к объяснению сущности трансакционных издержек. Один из них – информационный. Два других определяют: теория общественного выбора (она связывает возникновение трансакционных издержек с проблемами, которые сопровождают любое согласование по поводу заключения сделки) и теория соглашений (в соответствии с ней повседневная деятельность экономических агентов находится на «стыке» соглашений; трансакционные издержки при этом связаны с необходимостью согласования прямо противоположных норм). Эти два подхода как раз и «выводят» нас на культуру и доверие, выступающие (наряду с информацией) в качестве мягких факторов корпоративной деятельности.

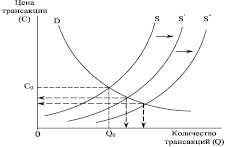

Под доверием нами понимается норма, регулирующая отношение между субъектами экономических отношений. И в этом плане можно вести речь об «институте доверия», имеющем непосредственное отношение к описанию трансакционных издержек (рис. 72).

Рис. 72. Производители товаров и услуг как потребители на рынке мягких факторов предпринимательской деятельности:D – кривая спроса; S – кривая предложения; S′ и S″ – то же в условиях совершенствования, соответственно, государственного регулирования корпоративной культуры

и культуры экономической безопасности корпоративной деятельности

На рынке мягких факторов корпоративной деятельности производители товаров и услуг являются потребителями. Кривая S на рис. 72 показывает, какое количество «продукта» и по какой цене производителя его можно продать на рынке. Кривая S поднимается вверх, потому, что чем выше цена трансакций, тем большее число их производителей появляется на данном рынке. Кривая D показывает, какое количество «продукта» потребители готовы приобретать и по какой цене. Кривая идет вниз, потому, что потребители предпочитают приобретать больше, если цена трансакции меньше.

Обе кривые пересекаются в точке равновесия спроса и предложения (при цене С0 предлагаемое и требуемое количество «продукта» равно Q0). В этой точке нет ни дефицита, ни избыточного предложения трансакций, определяющих масштабы корпоративной деятельности.

Как следует из рисунка, эти масштабы возрастают в результате совершенствования государственного регулирования или экономической безопасности корпоративной деятельности. В том и другом случае снижается цена трансакции, что и обеспечивает рост их количества.