Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

3.7. Концепция формирования и развития культуры управления трансакционными издержками корпоративной деятельности

Вопрос о трансакционных издержках прежде всего связан с изменением постулатов неоклассики и появлением так называемой «институциональной экономики». Их возникновение связывается с наличием сделок, сопровождающих любую корпоративную деятельность.

Известно три подхода к объяснению сущности данного вида издержек, не имеющих никакого отношения к издержкам, связанным с производством товаров или услуг. Последние называют трансформационными, которые в свою очередь, никак не связаны с процессом обмена данных товаров или услуг на рынке. А этот обмен, как справедливо утверждают некоторые авторы, определяется факторами, препятствующими заключению сделок между субъектами экономических отношений.

Первый подход и объяснение сущности рассматриваемого вида издержек связан с опровержением постулата неоклассики, согласно

которому на рынке отсутствуют издержки на получение информации о заключаемых сделках.

По справедливому мнению Г. Шаде, для успешного функционирования в условиях жесткой конкуренции на рынке уже недостаточно придерживаться классического определения использования факторов производства: земли, капитала, труда [43]. «С аналогичным по рангу значением в определение должна быть включена информация как существенный фактор ... Получение такой информации является задачей маркетинговых исследований, которые включают в себя сбор, обработку и предоставление необходимых данных ограниченному кругу участников рынка». С этим мнением, безусловно, можно согласиться.

Следует различать твердые и мягкие факторы корпоративной деятельности [13]. К числу первых следует относить землю, капитал и труд, а

вторых – информацию, доверие и культуру.

Здесь есть аналогия с компьютерной техникой. Она объединяет «железо» и программное обеспечение (hardware и software). Объектом управления первого являются все Материальные (осязаемые) аспекты деятельности организации, а второго – все аспекты предполагающие включение человеческого и социального капитала.

Дж. Коулман справедливо пишет: «Если физический капитал полностью осязаем, будучи воплощенным в очевидных материальных формах, то человеческий капитал менее осязаем. Он проявляется в навыках и знаниях, приобретенных индивидом. Социальный же капитал еще менее осязаем поскольку он существует только во взаимоотношениях индивидов» [11]. Но он также, как физический и человеческий капиталы облегчает производственную деятельность. Например, коллектив, внутри которого существует абсолютное доверие способен совершить много больше по сравнению с коллективом не обладающим данными качеством.

Некоторые авторы, подчеркивая данное обстоятельство, выделяют в составе трансакционных издержек также издержки вычленения (это есть разница между величиной прибыли корпорации при использовании всех факторов производства с максимальной производительностью и фактически полученной прибылью) и издержки масштабов обмена (это есть разница между чистой прибылью от реализации товаров или услуг, которую данное предприятие могло бы получить, если бы эти товары или услуги были проданы по самым выгодным контрактным ценам и фактически полученной прибылью).

Здесь будут уместны и такие слова [5]: «Предпринимательство выходит далеко за национальные рамки, вовлекая в свою орбиту все большее число людей с различным культурным кругозором. В результате культурные различия начинают играть в организациях возрастающую роль и сильнее воздействовать на предельную эффективность деловой деятельности. Отсюда и возникает кросс-культурные проблемы в международном бизнесе», ведущие к упущенным возможностям и, соответственно, к росту трансакционных издержек.

И, с другой стороны, эти издержки могут быть снижены за счет «синергетики деловых культур». Синергетика в данном случае означает согласование, совместное действие энергий, что сопровождается снижением трансакционных издержек.

Современные авторы речь ведут о трансакционных издержках синергетического развития (рис. 73). Это «издержки институциональных трансформаций и смены стратегий развития; издержки, связанные с глобализацией и гиперконкуренцией, и издержки конкурентного давления» [15]. Это также и издержки организационного культуростроения на микро- и макроуровне. Именно с этих позиций уровень трансакционных издержек следует рассматривать в качестве критерия качества институциональной системы конкретных отраслей и комплексов.

Рис. 73. Трансакционные издержки в рамках институционально-синергетической парадигмы

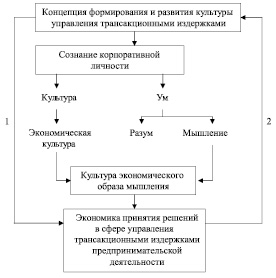

На рис. 74 нами дано схематичное представление взглядов российских мыслителей о культуре в науке управления трансакционными издержками предпринимательской деятельности [14]. Под трансакционными издержками при этом нами понимаются все издержки, связанные с обменом и защитой привилегий в сфере корпоративной деятельности.

Рис. 74. Схематичное представление взглядов российских мыслителей о культуре в науке управления трансакционными издержками корпоративной деятельности: 1 – экономические науки; 2 – обратная связь, характеризующая трансакционные издержки синергетического развития

Таково наше представление о сути и происхождении трансакционных издержек, имеющих место в процессе обмена товаров и услуг. Производители последних являются потребителями на рынке мягких факторов корпоративной деятельности. И чем ниже при этом цена трансакции, тем активнее ведется корпоративная деятельность, что выражается общей величиной трансакций на рынке[26].

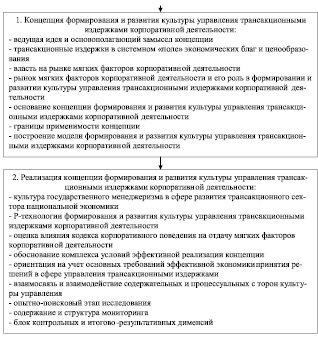

На рис. 75 представлена – в развернутом виде – концепция формирования и развития культуры управления трансакционными издержками. Она, как уже отмечалось ранее, во многом определяет экономику принятия решений в сфере управления трансакционными издержками корпоративной деятельности.

Рис. 75. Формирование и развитие культуры управления трансакционными издержками корпоративной деятельности: концептуальный подход