Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

4.3.3.Газ

В последние годы резко увеличилось производство и экспорт сжиженного природного газа - СПГ. Одно из важных преимуществ СПГ (в сравнении с природным газом, транспортируемым по газопроводам), в том, что его транспортировка не связана с транзитом через территорию третьих стран, что сопряжено с рядом геоэкономических и геополитических проблем. Быстро растет и число специальных судов (газовозов) для перевозки СПГ. Основными поставщиками СПГ являются страны Северной Африки, Ближнего Востока и Азиатско-Тихоокеанского региона.

Хотя издержки производства СПГ все еще велики, в ряде случаев он успешно конкурирует с газом, транспортируемым по газопроводам. В связи с тем, что СПГ может транспортироваться на любые расстояния и при этом отсутствуют геоэкономические и геополитические препятствия, можно говорить о процессе формирования в дальнейшем мирового рынка природного газа [4.3].

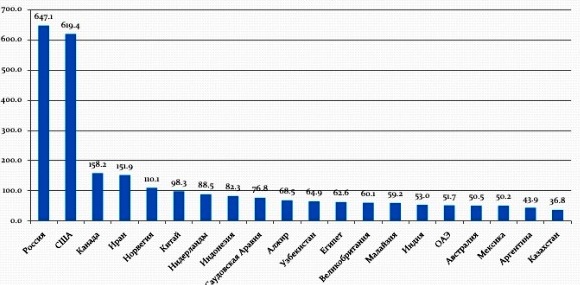

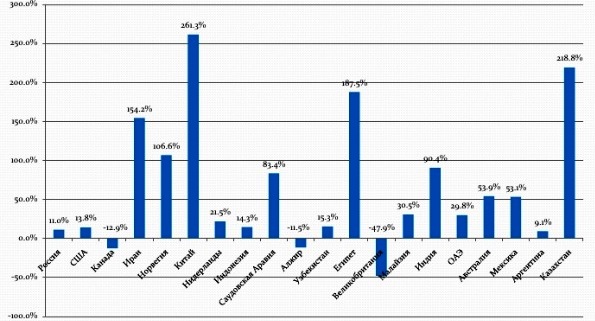

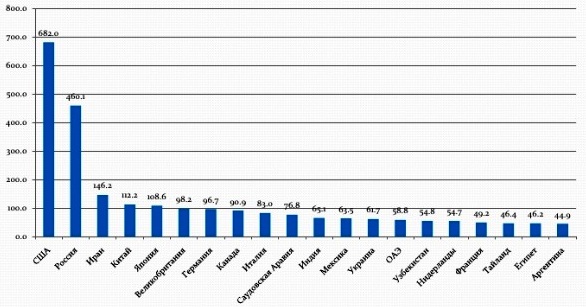

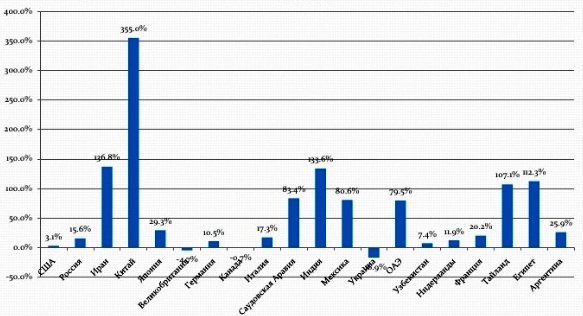

На рис.4.84- 4.89 представлены сведения о крупнейших производителях природного газа, динамика его добычи, о странах-потребителях природного газа, о динамике потребления в странах мира и России[4.4].

Рис.4.84. Страны, крупнейшие производители природного газа, млрд. куб.м.,2010.

Рис.4.85. Динамика добычи природного газа, 2000/2010 гг.

Рис.4.86.Страны , потребители природного газа, млрд. куб.м.,2010.

Рис.4.87. Динамика потребления природного газа,2000-2010 гг

Рис.4.87. Динамика потребления природного газа,2000-2010 гг

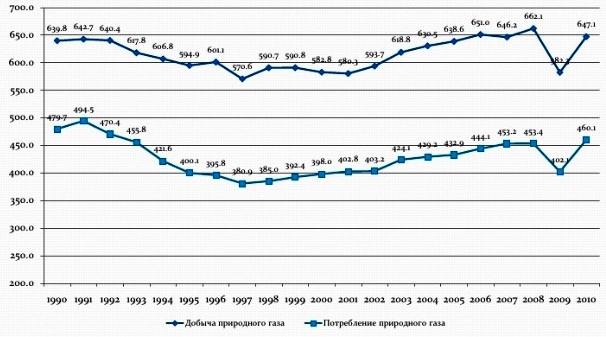

Рис.4.88.Добыча и потребление природного газа России, м.

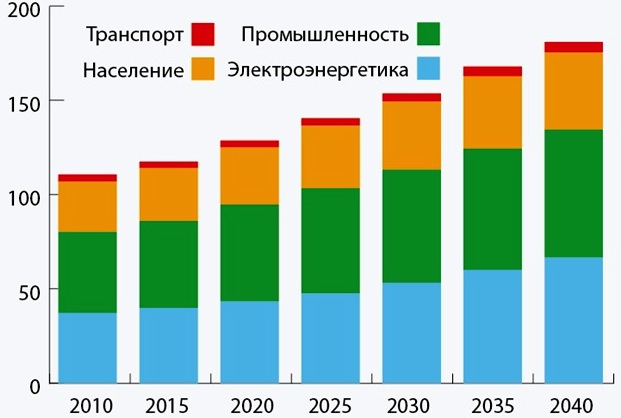

Прогноз потребления газа в мире на период до 2040 года представлен на рис.4.89 [4.7].

Рис.4.89. мировое потребление природного газа, триллионов куб.м. с 2010года с прогнозом до 2040-го.

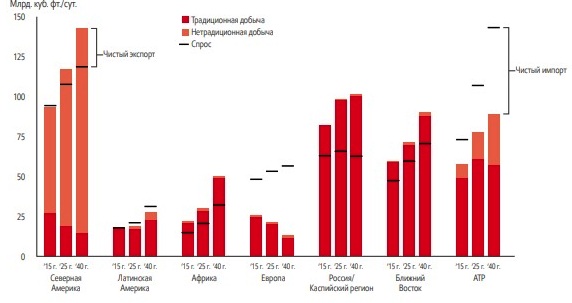

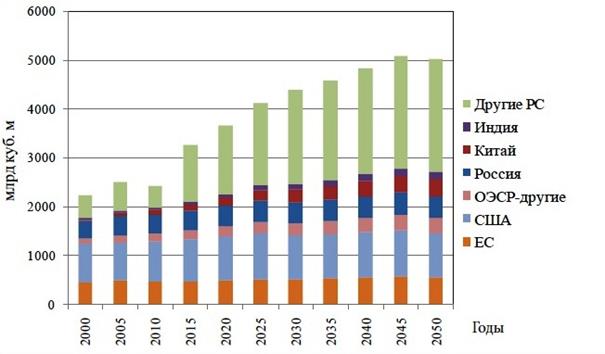

Структура предложения газа до 2040 года и динамика потребления его до 2050 года приведены на рис.4.90,4.91[4.8,4.3].

Рис.4.90. Структура предложения газа, 2015- 2040 гг.

Рис.4.91. Динамика мирового потребления газа,2000-2050, по странам и объединениям.

Департамент США по энергетике прогнозирует ежегодный прирост природного газа больше, чем на 2,3% по сравнению с ожидаемым результатом в 1,9% в нефтяной отрасли и 2% в угольной. Доля природного газа в производстве электроэнергии превысит долю угля к 2020 г. Эта тенденция связана с определенными проблемами на нефтяном рынке, в первую очередь высокими ценами, истощением запасов и др.

Природный газ имеет преимущество в цене, он дешевле нефти, меньше загрязняет окружающую среду. Развитие атомной энергетики ограничивается причинами социального характера, а выбросы парниковых газов ограничены Киотским протоколом

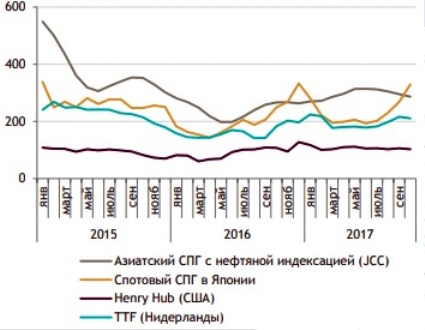

В октябре 2017 г. спотовые (от английского spot-мгновенно действующий) индексы на газ в США и Европе снизились, азиатский спотовый индекс продемонстрировал значительный рост. На газовом рынке АТР наблюдается высокий уровень ценовой волатильности: спотовый СПГ в Японии вырос до 329 долл./тыс. куб. м. (+22,7% к сентябрю), превысив значение индекса JCC, который снизился до 286 долл./тыс. куб. м. (-2,9%).

Увеличение цены азиатского спота объясняется растущим потреблением СПГ в Китае, которое составило 2,8 млн. т. в октябре 2017 г. (+75% к октябрю 2016 г.). Европейский индекс TTF снизился до 211 долл./тыс. куб. м (-2,5%), а американский Henry Hub до 103 долл./тыс. куб. м (-2,5%) [4.33].

На рис.4.92,4.93 и в таблице 4.10 приведены сведения о ценах и прогнозных ценах на природный газ в мире и России

Рис.4.92. Цены на природный газ на мировых рынках (долл./тыс. куб. м.).

Прогнозные цены на газ до 2030 года приведены в таблице 4.10.

Таблица 4.10. Прогнозные цены природного газа на рынках Европы, США и Японии (долл./тыс.куб.м)

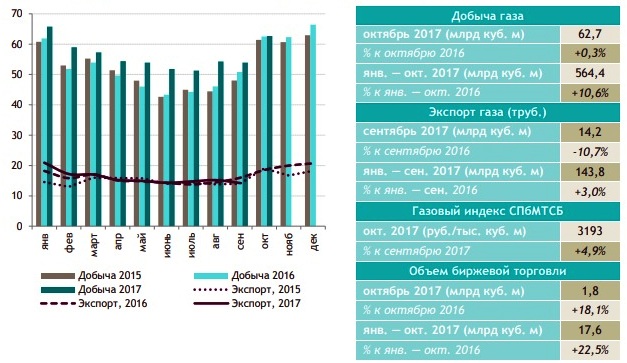

В октябре 2017 г. добыча газа в России выросла на 0,3% к октябрю 2016 г. Снижение темпов роста добычи вызвано падением экспорта газа в текущем месяце. Общий объем торгов на СПбМТСБ (на всех балансовых пунктах) в октябре 2017 г. составил 1,8 млрд. куб. м. (+18,1% к октябрю 2016 г.). Наибольшее отклонение между ценой на бирже (на КС «Надым») и регулируемой оптовой ценой на газ наблюдалось в Свердловской области (-6,7% к регулируемой цене). В Брянской области и Республике Татарстан биржевые цены оказались выше контрактных на 0,8% и 0,6% соответственно. На бирже также начал работу новый балансовый пункт "622,5 км". (Локосово, ХМАО), на котором в октябре было продано 0,6 млрд. куб. м. газа.

Иллюстрирует эти процессы рис. 4.93.

Рис.4.93. Добыча природного газа в России и его трубопроводный экспорт (млрд. куб. м.)

Оценки прогнозов МЭА и АЭИ США в части газовой отрасли России схожи в базовых сценариях и предполагают рост производства газа на 22–23% к 2040 году относительно 2016 года. При этом потребление к 2040 году в прогнозе МЭА увеличивается на 3%, а у АЭИ США сохраняется на уровне 2016 года (Диаграммы рис.4.94.).

Поэтому ожидаемый рост добычи в основном связан с увеличением экспорта и ожиданиями реализации ряда крупных инфраструктурных проектов: газопровода "Сила Сибири" в Китай, 2-й и 3-й очередей "Ямал СПГ", "Балтийский СПГ" и "Арктик СПГ - 2".

Рис.4.94. Потребление и экспорт природного газа в России до 2040 года (млрд. куб. м.).