Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

МАРКЕТИНГОВОЕ УПРАВЛЕНИЕ ПОТЕНЦИАЛАМИ РАЗВИТИЯ НА РЫНКЕ РЕКРЕАЦИОННЫХ УСЛУГ

Анисимов Д. Б., Данько Т. П., Петрова Т. В.,

2.1. Анализ тенденций развития федерального и регионального рынка рекреационных услуг

При выборе маркетинговых детерминант для исследования мы исходим из понимания «детерминант» как конкретных факторов, которые порождают явление, обуславливают его [[189]53, с. 164]. Соответственно этому, ключевыми маркетинговыми детерминантами для продвижения рекреационных услуг нами определены:

– тенденции развития федерального и регионального (на примере Алтайского края, в инвестиционном аспекте) рынка рекреационных услуг;

– потребительская лояльность к инновационным преобразованиям рекреационных услуг (на примере ООО Санаторий «Алтайский замок»);

– экономический потенциал организации для продвижения новых рекреационных услуг (на примере ООО Санаторий «Алтайский замок»).

Исходной посылкой для анализа динамики федерального и регионального (на примере Алтайского края) рынка рекреационных услуг в нашем исследовании определен принцип иерархического строения рынка, соответственно которому мы проанализируем тенденции по схеме «от общего к частному»:

– на федеральном уровне – посредством показателей, характеризующих деятельность субъектов рынка по основным видам рекреационных услуг, с акцентом на оценку их востребованности потребителями, выражаемой объемами оплаченных услуг;

– на региональном уровне – посредством маркетингового обзора рекреационных зон российских регионов и характеристик инфраструктуры рекреационного кластера экономики Алтайского края, с акцентом на инвестиционное обеспечение его развития.

Для проведения анализа тенденций развития рынка рекреационных услуг федерального уровня мы выбрали шестилетний период – с 2010 по 2015 гг.

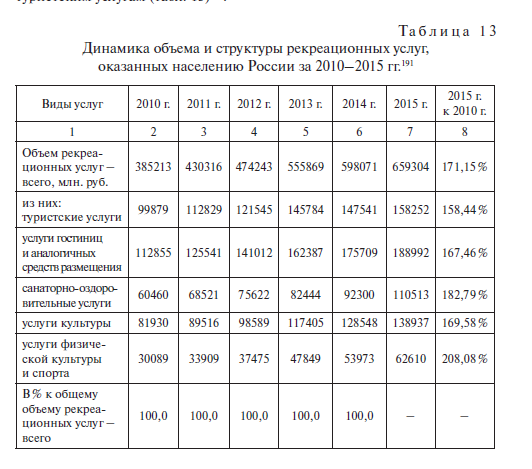

Исследование показало, что динамика основных видов рекреационных услуг – туристских, гостиниц и аналогичных средств размещения, санаторно-оздоровительных, культуры, физической культуры и спорта – в указанном

периоде имела выраженную позитивную тенденцию. В сопоставлении с 2010 годом максимальный темп роста показывают услуги физической культуры и спорта (208,08 %), а минимальный – туристские услуги (158,44 %) при среднем темпе роста по всем рекреационным услугам 171,15 %.

Темповый показатель объема санаторно-оздоровительных услуг (182,79 %), превышающий среднее значение динамики объемного показателя по рекреационным услугам в целом, свидетельствует о сформировавшейся тенденции роста реализованного потребительского спроса на услуги санаторно-курортных организаций. Подтверждением этому являются изменения структурных показателей – удельных весов услуг разных видов в общем объеме рекреационных услуг: за 2010–2015 гг. рост показателя характерен только двум видам услуг – физической культуры и спорта, а также санаторно-оздоровительным, соответственно, на 1,70 и 1,06 процентных пунктов. По всем остальным рекреационным услугам имеет место сокращение, наиболее существенное, на 1,93 процентного пункта, по туристским услугам (табл. 13)[190].

Замедленную (в сравнении с другими видами рекреационных услуг) динамику развития туристских услуг, на наш взгляд, можно объяснить негативным влиянием экономического кризиса 2014 года, наряду с факторами материального порядка (сокращением платежеспособного спроса населения из-за снижения реальных денежных доходов), породившего фактор безопасности (сокращение выездного туризма из-за роста террористических угроз в странах массового туризма и отдыха населения).

Влияние этих, а также других факторов стало настолько заметным, что даже в официальной статистике Росстата, начиная с 2014 года, появились новые учетные показатели, характеризующие деятельность организаций туриндустрии по сумме кодов ОКВЭД-2007, входящих в собирательную группировку «Туризм». Анализ этих данных показывает, что только за 2014–2015 гг. число организаций туриндустрии сократилось на 34 ед., или на 1,2 %; число убыточных организаций возросло на 116,37 %, а оборот – лишь на 113,19 %, что не обеспечило роста прибыли[192].

Сокращение ее объема составило 31,02 %, а совокупный финансовый результат, имевший положительное значение в 2014 году (13,0 млрд. руб.), превратился в 2015 году в убыток (170,4 млрд. руб.).

При росте степени износа основных фондов на 7,2 процентных пункта, в разы (за исключением гостиниц) сократился ввод в действие объектов

размещения туристов. Например, в 2015 году на всей территории страны было введено в действие лишь 25 мотелей, что составило 4,84 % к 2014 году.

К анализу показателей деятельности туристских фирм за весь период нашего исследования (2010–2015 гг.) мы вернемся ниже по тексту данного параграфа работы.

Здесь же отметим, что показательную информацию для анализа темпов развития российского рынка рекреационных услуг дают данные о динамике индексов их физического объема (цепных темпов роста).

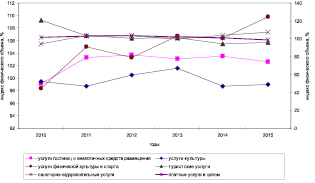

Так, если в начале периода исследования три вида рекреационных услуг (физической культуры и спорта, гостиниц и аналогичных средств размещения, культуры) демонстрировали сокращение физического объема, то в конце периода исследования только услуги культуры остались на аутсайдерских позициях по этому показателю, тогда как, например, услуги физической культуры и спорта продемонстрировали максимальный рост физического объема (рис. 30).

Рис. 30. Динамика индексов физического объема рекреационных услуг, оказанных населению России, за 2010–2015 гг., % к предыдущему году[193] (рассчитано Петровой Т.В. по [[194]215])

На наш взгляд, на быстрое развитие услуг физической культуры и спорта позитивное влияние оказали результаты проведенной в России зимней Олимпиады-2014, а также других крупных спортивных соревнований, активизировавших интерес населения к занятиям физической культурой и спортом.

Представление о вкладе рекреационных услуг в общий объем платных услуг, оказанных населению, дают структурные показатели, т. е. удельные веса.

Следует признать, что вклад видов рекреационных услуг в общий объем платных услуг является незначительным. Даже по «лидирующим» видам (услуги гостиниц и аналогичных средств размещения, туристские услуги) он составил в 2015 году, соответственно, 2,3 и 2,0 %.

В динамике за весь период исследования значения показателей остались стабильными, незначительный рост удельного веса в общем объеме платных услуг (на 0,2 процентных пункта) показывают лишь услуги физической культуры и спорта, а также санаторно-оздоровительные услуги (табл. 14)[195].

Эти же виды рекреационных услуг демонстрируют максимальный рост удельного показателя – объема услуг, приходящихся на одного человека (душу населения), составивший за 2010–2015 гг. 201,76 % по услугам физической культуры и спорта (с 210,6 до 424,9 руб.) и 178,36 % по санаторно-курортным услугам (с 423,2 до 754,8 руб.).

Обращает на себя внимание то, что в абсолютном выражении, по стоимостному показателю оказанных в расчете на одного человека услуг, устойчивыми лидерами на протяжении всего периода исследования являются услуги гостиниц и аналогичных средств размещения, а также туристские услуги. К примеру, в 2015 году показатель составил, соответственно 1290,9 и 1080,9 руб. (табл. 15). [198]

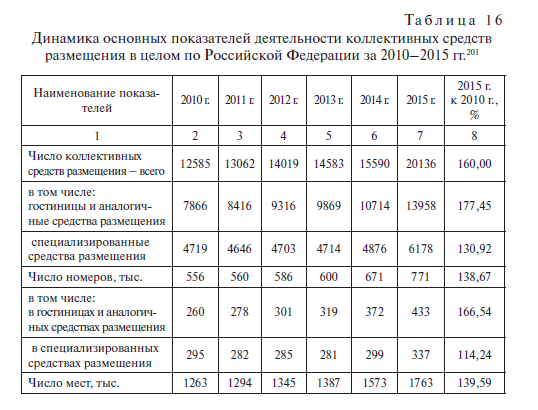

В связи с этим мы сочли необходимым более детально проанализировать динамику показателей, характеризующих деятельность коллективных средств размещения, туристских фирм и санаторно-курортных организаций.

Нами выявлено, что за 2010–2015 гг. рост числа коллективных средств размещения составил 160,0 % и произошел в основном за счет гостиниц и аналогичных средств размещения (177,45 %). Темповые показатели числа номеров и числа мест близки по значениям (138,67 % и 139,59 %), но здесь обращает на себя внимание то, что темп роста числа мест в гостиницах и аналогичных средствах размещения превысил темп роста числа номеров – 174,15 % и 166,54 %.

На наш взгляд, это обстоятельство свидетельствует о том, что для гостиниц и аналогичных средств размещения приоритетным является размещение гостей в двух(и более)местных номерах. Практика показывает, что для потребителей такое размещение является более экономичным, чем в одноместном номере. Также следует обратить внимание на то, что при росте численности размещенных в гостиницах и аналогичных средствах размещения на 141,84 % к 2010 году, темп роста числа ночевок составил 130,18 % (табл. 16)[200].

Мы считаем, что расхождение величин темповых показателей в данном случае обусловлено развитием потребительского спроса на кратковременное (без ночевки) пребывание в гостиницах и аналогичных средствах размещения.

Общий рост численности лиц, размещенных в коллективных средствах размещения по целям личных поездок, за 2010–2015 гг. составил 139,48 %, в том числе размещенных в гостиницах и аналогичных средствах размещения – 163,73 %, в специализированных средствах размещения – 108,75 %.

Потребности населения по такой личной цели поездок, как отпуск, досуг и отдых, удовлетворяются более активно посредством услуг гостиниц и аналогичных средств размещения (темп роста 195,68 %), нежели посредством услуг специализированных средств размещения (темп динамики к 2010 году 109,92 %).

По нашему мнению, это свидетельствует о предпочтительности самостоятельного размещения населения во время отпуска, досуга и отдыха в сравнении с организованным размещением.

Аналогичный вывод можно сделать в отношении такой личной цели поездок, как лечебные и оздоровительные процедуры. По темпу динамики численности размещенных лиц явным лидером являются гостиницы и аналогичные средства размещения: 173,02 % к 2010 году против 107,62 % по специализированным средствам размещения (табл. 17).

Однако в абсолютном выражении показатель численность размещенных лиц свидетельствует о предпочтительности специализированных средств размещения для лечебных и оздоровительных процедур.

К примеру, в 2015 году в них с этими целями было размещено 4785 тыс. человек, тогда как в гостиницах и аналогичных средствах размещения лишь 218 тыс. человек.

Деловые и профессиональные цели поездок удовлетворяются практически полностью за счет размещения в гостиницах и аналогичных средствах размещения, где в 2015 году было размещено 11887 тыс. чел., что к общему числу размещенных с этой целью (12091 тыс. чел.) составило 98,31 %.

В целом за период исследования темп роста размещенных в гостиницах и аналогичных средствах размещения с деловыми и профессиональными целями составил 120,37 %, тогда как в специализированных средствах размещения, напротив, произошло существенное сокращение показателя – на 38,86 %.

Негативным фактором в динамике размещения по целям поездок является сокращение реализованного спроса населения по целям образования и профессиональной подготовки, о чем свидетельствует убывающая динамика численности размещенных: в коллективных средствах размещения – на 41,72 %; в гостиницах и аналогичных средствах размещения – на 42,91 %; в специализированных средствах размещения – на 26,06 %.

Туристический сектор рекреационных услуг, как уже отмечалось нами выше, характеризуется не такими высокими темпами динамики, как сектор гостиничных услуг, так, за 2010–2015 гг. прирост числа туристских фирм составил лишь 30,22 %. Начиная с 2011 года, в котором произошло статистическое разделение туристских фирм по предметной специализации их деятельности, резко, на 70,75 % сократилось число туроператоров – с 1193 ед. в 2010 году до 349 ед. в 2015 году.

Подавляющее большинство туристических фирм (в 2010 году – 76,0 %, в 2015 году – 81,57 %) специализировалось на турагентской деятельности, и в целом за период исследования их число возросло на 139,76 %. Кроме того, проявилась тенденция роста туристских фирм, занимающихся только экскурсионной деятельностью, рост их количества к 2010 году составил 141,61 %.

Динамика числа реализованных турпакетов приобрела отрицательную направленность, сокращение показателя за анализируемый период составило 7,66 %.

Однако здесь, как позитивный момент, следует отметить заметный рост спроса соотечественников на внутренний туризм: прирост реализованных турпакетов по территории России составил 52,64 %, тогда как аналогичный показатель по зарубежным странам сократился на 26,28 %.

При общем росте стоимости реализованных населению турпакетов на 142,65 % к 2010 году стоимость «внутренних» турпакетов возросла более, чем в 2,7 раза, а «внешних», по зарубежным странам – на 24,18 % (табл. 18)[203].

По нашему мнению, это обстоятельство явилось прямым следствием развития инфляционных процессов и произошедшей в 2014 году девальвации национальной денежной единицы, т. е. рубля по отношению к основным конвертируемым валютам.

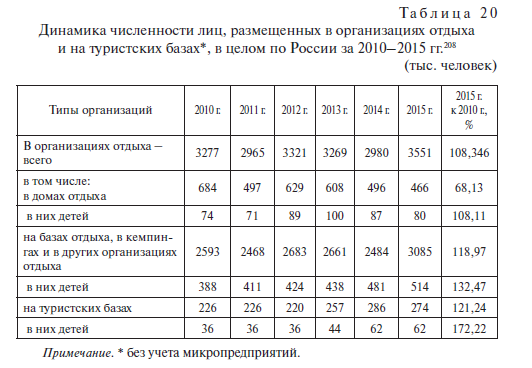

Обострение экономического кризиса оказало негативное влияние и на динамику показателей, характеризующих деятельность организаций отдыха и туристских баз. В количественном плане максимальному сокращению подверглись дома отдыха (на 30,71 % к 2010 году, с уменьшением количества мест в них на 21,21 %); минимальному – базы отдыха, кемпинги и другие аналогичные организации, соответственно, на 7,4 % и 4,1 %. Но эта тенденция не характерна такому типу организаций отдыха, как туристские базы: рост их количества за период исследования составил 137,88 %, а числа мест – 106,25 % (табл. 19)[204].

Существенное сокращение количества домов отдыха сопровождалось адекватным сокращением численности отдыхающих в них, близким по величине (31,87 %) темпу количественного сокращения этих организаций (30,71 %).

Однако, поскольку численность размещенных в домах отдыха детей не сократилась, а возросла на 108,11 %, можно сделать вывод о том, что сокращению подверглись дома отдыха для взрослого населения. Другие типы организаций отдыха, в том числе туристские базы, характеризуются ростом численности размещенных в них лиц: на базах отдыха, в кемпингах и в аналогичных организациях – на 118,97 %; на туристских базах – на 121,24 % (табл. 20)[207]

На фоне положительной динамики рынка рекреационных услуг в его гостиничном и туристском секторах сектор санаторно-оздоровительных услуг предстает как аутсайдер в аспекте изменений количества субъектов, функционирующих в этом секторе.

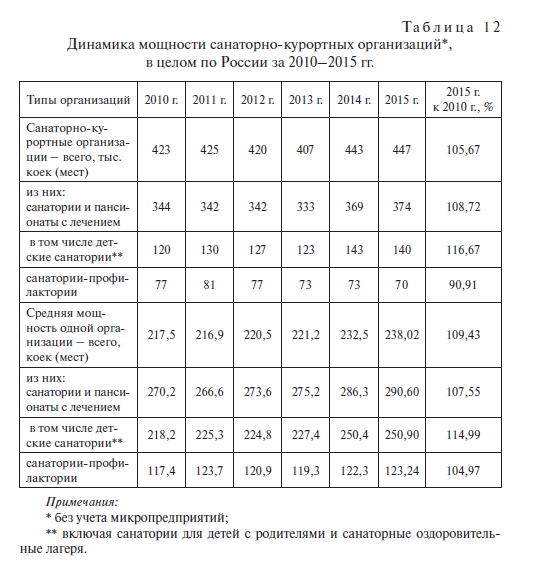

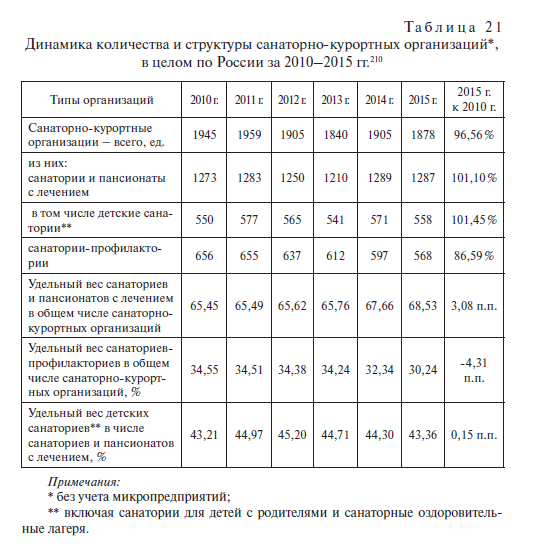

Подтверждением этого вывода, в первую очередь, является сокращение числа санаторно-курортных организаций за 2010–2015 гг. на 3,44 %, с 1945 до 1878 ед. за счет санаториев-профилакториев (на 88 ед., или 13,41 %). Незначительный прирост числа санаториев и пансионатов с лечением (на 1,1 %) произошел за счет детских санаториев (на 1,45 %), составивших к концу периода исследования 43,36 % от общего числа санаториев и пансионатов с лечением.

Обращает на себя внимание наметившаяся тенденция развития «лечебно-оздоровительной» компоненты санаторно-курортных услуг, свидетельствующая о росте потребности населения в комбинированных услугах, желании совместить отдых с получением лечебных процедур.

Доказательством этого утверждения можно считать рост удельного веса санаториев и пансионатов с лечением в общем числе санаторно-курортных организаций, составивший за 2010–2015 гг. 3,08 процентных пункта, до 68,53 % (табл. 21)[209].

Мы считаем, что выявленное количественное сокращение санаторно-курортных организаций, произошедшее за анализируемый период, нельзя отнести к разряду позитивных явлений, характеризующих развитие российского рынка рекреационных услуг.

Вместе с тем, данное обстоятельство не привело к сокращению мощности санаторно-курортных организаций, более того, сопровождалось ее ростом. Темп прироста мощности в целом по санаторно-курортным организациям составил 5,67 %, до 447 тыс. коек (мест). Но если мощность санаториев и пансионатов с лечением за 2010–2015 гг. увеличилась на 108,72 %, в том числе детских санаториев – на 116,67 %, то мощность санаториев-профилакториев в 2015 году составила лишь 90,91 % от показателя 2010 года. В начале периода исследования мощность санаториев и пансионатов с лечением в 4,47 раза превышала мощность санаториев-профилакториев (344 тыс. коек (мест) против 77 тыс. коек (мест)); в конце периода – в 5,34 раза (374 и 70 тыс. коек (мест)), соответственно.

В то же время разрыв рассчитанных нами величин средней мощности одной санаторно-курортной организации соответствующих типов за шестилетний период практически не изменился; составлял в 2010 году 2,30 раза (217,5 и 117,4 коек (мест)), а в 2015 году – 2,36 раза (290,6 и 123,24 коек (мест)) (табл. 22)[211].

Однозначно позитивным моментом в динамике мощности санаторно-курортных организаций является наблюдаемый рост средней мощности, составивший в целом по всем организациям 109,43 %.

С учетом разнонаправленной динамики количества санаторно-курортных организаций (сокращение) и их мощности (рост) положительно следует оценить увеличение численности лечившихся и отдыхавших в санаторно-курортных организациях. На наш взгляд, это обстоятельство свидетельствует об ускорении оборачиваемости одного койко-места, а следовательно, о повышении эффективности использования мощности. Так, в целом по всем санаторно-курортным организациям прирост численности обслуженных лиц за 2010–2015 гг. составил 7,06 %, в том числе размещенных лиц – 7,53 %.

Численность лиц, получивших амбулаторно-курортное лечение (по курсовкам) за период исследования практически не изменилась (прирост лишь на 0,27 %), что привело к сокращению удельного веса этого показателя в общей численности обслуженных лиц на 0,41 процентного пункта (табл. 23)[212].

Второе направление анализа динамики рынка рекреационных услуг, как было заявлено нами выше, отражает его региональный уровень.

Необходимость исследования рынка в территориальном аспекте в данном случае обусловлена объективной неравномерностью пространственного размещения рекреационных ресурсов по территории страны, различием климатических районов (морских, горных, полупустынных и пр.) и климатических факторов (солнечная радиация, морская и минеральная вода, морской и горный воздух и т. д.), выступающих объективными предпосылками для создания рекреационных зон.

Поясним, что в общепризнанном понимании территория считается рекреационной, если она отвечает следующим признакам: оздоровительно-курортной специализацией, отсутствием экологически вредных производств, благоприятностью природно-климатических условий для рекреации, ориентацией материального производства на потребности санаторно-курортных организаций и их клиентуры, высоким уровнем занятости местного населения в сфере рекреационных услуг.

Важным моментом в понимании пространственной дислокации рекреационных зон является то, что они, в силу географических особенностей далеко не всегда совпадают с границами административного устройства страны.

На наш взгляд, это обстоятельство выступает одной из причин отсутствия официальных статистических данных, характеризующих рекреационные зоны России, а поэтому для маркетингового обзора

регионального рынка рекреационных услуг мы используем информацию, размещенную в электронных ресурсах сети Интернет [[215]212, [216]218].

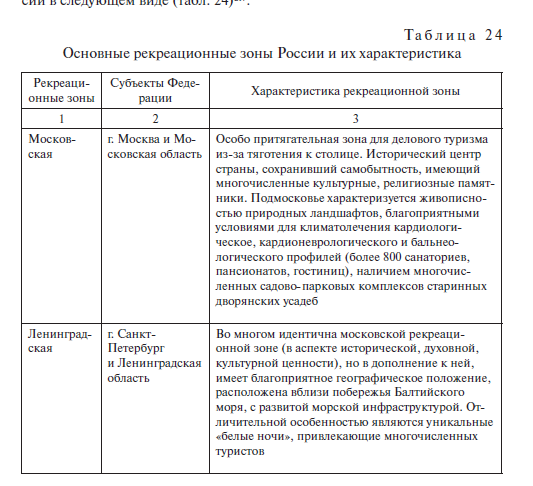

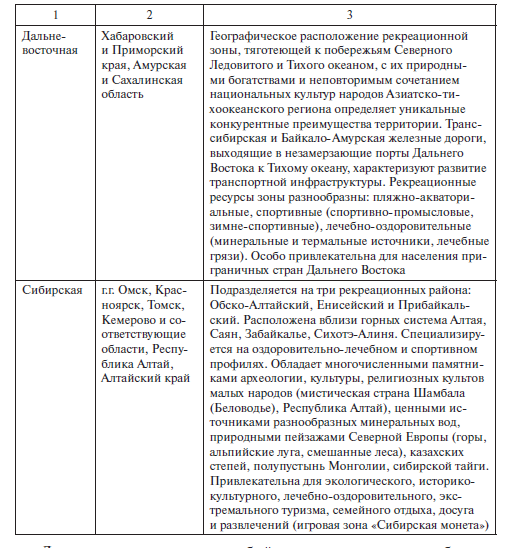

Обобщение информации, содержащейся в этих источниках, позволяет нам представить основные характеристики рекреационных зон России в следующем виде (табл. 24)[217].

Для нашего исследования особый интерес представляет сибирская рекреационная зона, в частности, дислоцирующаяся на территории Алтайского края.

Поэтому, как было заявлено выше, мы остановимся на характеристиках инфраструктуры рекреационного кластера экономики Алтайского края, с акцентом на инвестиционное обеспечение развития рынка.

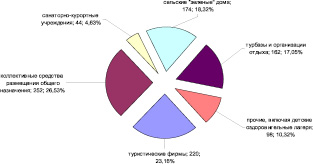

На производстве и оказании рекреационных услуг населению в экономике Алтайского края специализируется 950 хозяйствующих субъектов: коллективных средств размещения общего назначения (гостиниц, отелей, мотелей, хостелов и т. д.); туристических фирм (агентств, бюро и т. п.), в том числе имеющих статус туроператора; санаторно-курортных организаций, включая детские оздоровительные учреждения; предприятий экологического туризма («сельских зеленых домов»); туристических баз и предприятий, занимающихся организацией досуга и отдыха населения; прочих.

Наглядное представление о структурном составе хозяйствующих субъектов, действующих в сфере рекреационных услуг Алтайского края, дает рис. 31, из которого следует, что более 20,0 % от общего количества предприятий приходится на долю туристических фирм и коллективных средств размещения общего назначения.

Рис. 31. Структура рекреационного кластера экономики Алтайского края в 2015 году, по типам хозяйствующих субъектов, ед.; %

(рассчитано Петровой Т.В. по материалам выборочного обследования)

Санаторно-курортные организации на этом фоне предстают как аутсайдеры, поскольку составляют лишь 4,63 % от общего количества предприятий, оказывающих рекреационные услуги населению в Алтайском крае.

Мы считаем это обстоятельство объективным, обусловленным тем, что для открытия новой санаторно-курортной организации требуются не только значительные финансовые ресурсы (дефицитные, с учетом кризисного периода развития экономики), но и многочисленные согласования с не менее многочисленными государственными структурами, зачастую создающими дополнительные административные барьеры для «входа в отрасль».

Наше исследование показало, что инфраструктура рекреационных услуг за десятилетний период, 2006–2015 гг. (удлинение периода исследования в данном случае обусловлено временным интервалом становления рекреационного кластера региональной экономики) в Алтайском крае активно развивалась. Это можно подтвердить следующими данными (табл. 25)[218].

Из таблицы следует, что за 10 лет удельный вес муниципальных образований Алтайского края, на территории которых развиваются рекреационные услуги населению, в общем количестве муниципальных образований края возрос на 52,86 процентных пунктов и составил к концу периода исследования 90,0 %. В 5,28 раза к 2006 году возросло количество предприятий, специализирующихся на оказании рекреационных услуг.

Однако в разрезе типов предприятий темповые показатели по величине несопоставимы друг с другом: если темп роста количества санаторно-курортных организаций составил 125,71 %, то предприятий экологического туризма (сельских «зеленых» домов) – 10,88 раз.

Это обстоятельство связано с вышеотмеченными объективными сложностями, сопровождающими открытие новых санаторно-курортных организаций.

Обращает на себя внимание, что на фоне роста общего числа мест размещения на 169,78 %, численность посетивших Алтайский край туристов и экскурсантов в 2015 году составила 326,0 % к 2006 году. Почти трехкратное превышение темпового показателя численности туристов и экскурсантов над аналогичным показателем числа мест их размещения, на наш взгляд, можно рассматривать как доказательство ускорения оборачиваемости мест размещения.

Мы считаем, что данное обстоятельство явилось закономерным следствием изменения подхода к развитию регионального рынка рекреационных услуг.

Суть нового подхода заключалась в переходе от экстенсивного варианта использования туристских ресурсов к интенсивному, а результатом изменения подхода явилось значительное снижение удельного веса «дикого» и условно-организованного туризма, с соответствующим ростом доли организованного туризма, в том числе лечебно-оздоровительного, характеризующегося строительством практически во всех районах края новых туристических баз, гостиниц, кемпингов.

К примеру, только в 2014 году в Алтайском крае введено в эксплуатацию более 30 новых средств размещения на территории 4 городов и 11 районов. Новые средства размещения открылись в городах Барнаул, Белокуриха, Бийск, Яровое, на территории Алтайского, Быстроистокского, Волчихинского, Заринского, Змеиногорского, Курьинского, Новичихинского, Панкрушихинского, Советского, Тюменцевского и Целинного районов.

Вместе с тем, следует признать, что в 2015 году в сравнении с 2014 годом имело место замедление темпов создания новых объектов сферы туризма из-за обострения кризисных явлений в российской экономике, неизбежно проявившихся во всех региональных экономиках. Об этом можно судить по данным таблицы № 25, где нами приведены объемные и структурные показатели инвестирования в развитие туризма в Алтайском крае за четыре периода, начиная с фазы обострения экономического кризиса – начала «торгово-санкционных войн» (август 2014 г.)[219].

Так, из таблицы следует, что только за один год (январь-сентябрь 2015 г. к соответствующему периоду 2014 г.) сокращение общего объема инвестиций в развитие туризма в Алтайском крае составило 5,52 %, в том числе финансируемых из средств федерального консолидированного бюджета – 22,21 %, из средств внебюджетных источников – 7,87 %.

Позитивным моментом в инвестировании развития сферы туризма является существенное, в 6,39 раза увеличение объема инвестиций из средств консолидированного регионального (краевого) бюджета.

Однако абсолютная величина показателя в 2,92 раза меньше вложенных средств федерального бюджета и в 8,85 раз – внебюджетных средств (январь-сентябрь 2015 г.)[220].

Динамика абсолютного объема инвестиций в развитие сферы туризма в Алтайском крае по источникам финансирования привела к изменениям структурных показателей. Доля средств консолидированного федерального бюджета в общем объеме инвестиций за анализируемый период сократилась на 14,9 процентных пунктов, с адекватным ростом удельного веса инвестиций из средств консолидированного регионального (краевого) бюджета на 6,67 процентных пунктов, а удельного веса инвестиций из внебюджетных источников – на 8,23 процентных пункта.

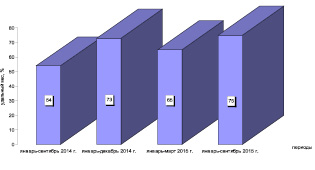

Вместе с тем, как позитивный момент в инвестировании развития сферы туризма в экономике Алтайского края необходимо отметить существенный рост структурного показателя, характеризующего вклад предпринимательского сообщества. Рост удельного веса частных инвестиций в общем объеме инвестирования внебюджетных средств только за один год (январь – сентябрь 2015 г. к январю – сентябрю 2014 г.) составил 21 процентный пункт (рис. 32).

Рис. 32. Удельный вес частных инвестиций в развитие сферы туризма Алтайского края в 2014–2015 гг., % от общего объема инвестированных внебюджетных средств (рассчитано Петровой Т.В. по материалам выборочного обследования)

Ожидается, что к моменту завершения реализуемых инвестиционных проектов (к их характеристике мы вернемся в третьей главе диссертационной работы) соотношение вложенных государственных средств и частных инвестиций составит 1 к 3 соответственно.

В целом исследование тенденций федерального и регионального уровней рынка рекреационных услуг показало, что его санаторно-оздоровительный сектор одновременно характеризуется как позитивными, так и негативными тенденциями.

На наш взгляд, нестабильность динамики этого сектора рынка рекреационных услуг свидетельствует о необходимости его инновационных преобразований, как в части продукта рынка – услуг, так и в части продвижения нового продукта.

Для доказательства этого положения в следующем параграфе работы мы изложим результаты исследования второй маркетинговой детерминанты – потребительской лояльности к инновационным преобразованиям услуг (на примере ООО Санаторий «Алтайский замок», специализирующемся на санаторно-оздоровительных услугах).