Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

БАНКОВСКИЕ ПРОДУКТЫ И УСЛУГИ: ИНВЕСТИЦИОННОЕ КРЕДИТОВАНИЕ

Князев П. П., Клименко М. Н., Моторнюк Д. В.,

3. Кредитование инвестиционных проектов в воспроизводственной структуре хозяйствования

Инвестиционную активность в реальном секторе экономики, с позиции авторов, невозможно обеспечивать только за счет собственных ресурсов субъектов хозяйствования. Инвестиционное потребление требует привлечения дополнительных средств, что позволяет предприятию осуществить вложение в развитие или реконструкцию бизнеса.

В целях обозначения аспектного подхода и определения значимости операций инвестиционного кредитования в современной российской экономике необходимо изучить существующий механизм кредитования банками инвестиционных проектов. В учебном пособии будут представлены мероприятия по повышению эффективности операций инвестиционного кредитования – как перспективного банковского продукта.

Денежный поток адекватный реальным потребностям инвестиционного проекта формируется с помощью инструментов финансового конструирования. Финансовое конструирование – это процесс разработки финансовых инструментов, способствующих привлечению денежных средств в различных формах с целью осуществления инвестиционного проекта и достижения максимального экономического эффекта. В этой связи, по мнению авторов, инвестиционное кредитование является важным инструментом привлечения инвестиционных ресурсов.

С практической позиции не следует забывать, что основной идеей инвестиционного кредитования как банковского продукта, является получение доходов от инвестирования в создаваемое предприятие или реконструируемое производство с целью погашения задолженности и формирования прибыли банка. В мировой практике данное направление банковской деятельности играет важную роль в экономике стран и регионов, которые осуществляют расширение и модернизацию производственных мощностей капиталоемких отраслей промышленности. Основными целями инвестиционных проектов предприятий реального сектора являются осуществление крупных капитальных вложений в техническое перевооружение производства или создание новых конкурентоспособных производств. В условиях недостаточности средств у субъектов хозяйствования, актуальность приобретает развитие банковского кредитования реализации инвестиционных проектов. В данном контексте речь идет о развитии средне- и долгосрочного кредитования, являющегося для российских коммерческих банков делом как проблематичным, так и объективно перспективным.

Как банковский продукт – инвестиционное кредитование относительно новая форма заимствования средств для национального банковского сектора. Кредитование инвестиционных проектов возникло и развивалось из такого вида банковской практики, как кредитование с условием погашения кредита произведенной продукцией. Так, средства необходимые для разработки газовых и нефтяных месторождений, предоставлялись банками под запасы нефти, газа. Проценты за пользование кредитными ресурсами погашались начиная с первого месяца действия договора. Задолженность по основному долгу возмещалась по истечении инвестиционной фазы. К примеру, после начала добычи нефти и газа с момента ввода объекта в эксплуатацию за счет поступления от продаж.

Рассматривая данный процесс с позиции технологий осуществления банковских операций, следует отметить, что механизм инвестиционного кредитования широко используется в международной банковской практике. Так, Международный банк реконструкции и развития использует инвестиционное кредитование в сотрудничестве с государствами, которые обладают богатыми природными ресурсами, но испытывают недостаток капитала.

Мировая банковская практика располагает немалым опытом средне- и долгосрочного инвестиционного кредитования хозяйствующих субъектов. Банковские технологии осуществления данных операций находятся на высоком уровне, что в свою очередь позволяет не принимать во внимание платежеспособность и прочие характеристики организаций-инвесторов, если речь идет о нескольких инвесторах, вкладывающих средства в проект. В рамках практической составляющей банки проверяют инвесторов, чтобы выяснить, насколько они в состоянии поддержать проект, в том числе в долгосрочном аспекте. В дальнейшем показатели движения денежных средств (cash flow), включая разницу между поступлениями и платежами, не рассматриваются в качестве единственного критерия для финансирования. Важными звеньями при принятии инвестиционного решения являются гарантии ввода объекта в строй, начала его эксплуатации и последующего развития, субсидии на инвестиционной фазе, обязательства по обеспечению всеми ресурсами, гарантии по поставкам необходимой продукции третьими лицами. По мнению авторов, эти составляющие образуют сложное переплетение отношений между инвесторами, банками и другими участниками, которое дополнительно может трансформироваться с учетом масштаба проекта. Однако, эффективное структурирование возможно только при определенном минимальном объеме инвестиционных ресурсов.

Таким образом, в основу кредитования инвестиционных проектов с участием коммерческого банка заложена идея выполнения обязательств путем возврата кредитных ресурсов за счет доходов, которые принесет создаваемое или реконструируемое предприятие, т. е. объект инвестирования, в будущих периодах. Принимая во внимание данное положение, авторская позиция заключается в необходимости существования эффективного механизма инвестиционного кредитования в коммерческом банке.

На практике коммерческие банки, выступая в роли кредиторов, рассматривая вопросы использования механизма инвестиционного кредитования и участия в нем, принимают решения исходя из технической и экономической жизнеспособности предложенного инвестиционного проекта. При оценке проектов учитываются различные критерии. Набор данных критериев в зависимости от технологии конкретного коммерческого банка может отличаться от прочих. Однако, основными являются элементы, которые подтверждают, что:

– кредитный риск больше, чем капитальный или иные риски проекта;

– технико-экономическое обоснование или бизнес-план проекта составлены в удовлетворительной для коммерческого банка форме;

– гарантировано наличие источников и фиксированная стоимость используемых в проекте продукции и сырья;

– проект обеспечен топливно-энергетическими ресурсами по приемлемым ценам;

– существует рынок для будущего товара проекта, а транспортировка до рынка возможна по приемлемым ценам;

– строительные материалы можно приобрести по ожидаемым ценам;

– подрядчик, пользователь и управленческий персонал имеют достаточный для реализации опыт и обладают деловой репутацией;

– проект не включает неапробированную технологию;

– контракты между партнерами и другими заинтересованными сторонами заключены, а лицензии и разрешения получены;

– нет риска экспроприации, страховой и суверенный риски учтены;

– валютные риски, при их наличии, распределены среди участников проекта;

– основные инициаторы проекта сделали взносы в начальный капитал;

– обеспечено надлежащее качество поставляемых ресурсов и активов;

– предусмотрено соответствующее страховое покрытие;

– учтен и распределен форс-мажорный риск, риски задержек (в поставках, строительстве и прочих) и роста издержек;

– проект будет иметь удовлетворяющие инвесторов итоговые показатели;

– реалистично спрогнозированы показатели инфляции и процентных ставок.

Обобщая указанные критерии, можно определить основные требования, предъявляемые потенциальными участниками в лице коммерческих банков к инвестиционному проекту.

Первым требованием является экономичность. Банковские критерии экономичности проекта проверяются на различных моделях денежных потоков (cash flow). При заключении сопутствующих договоров по вопросам строительства и финансирования инвесторы руководствуются и обосновывают свои планы собственными сценариями продолжительности строительства и соответствующих затрат, развития инфляции, размеров финансирования, эксплуатационных расходов и т. д. Понятно, что самостоятельная оценка коммерческим банком рисков не совпадает с прогнозами и выводами инвесторов. Для коммерческого банка инвестиционный проект должен быть оправдан и с учетом таких факторов развития, которые не всеми принимаются во внимание. При этом, по мнению авторов, основным является сохранение заинтересованности других инвесторов в реализации инвестиционного проекта и не спровоцировать прекращения их участия в нем до погашения всех обязательств перед коммерческим банком.

Рассмотрим следующее требование как общий интерес. При инвестиционном кредитовании период времени, в течение которого относительно точно могут прогнозироваться экономические результаты, всегда значительно короче, чем срок кредитов. Коммерческий банк учитывает это, с одной стороны, сформулировав рамочные показатели прогноза денежных потоков, чтобы создать экономически обоснованную возможность для последующего возврата кредитов, с другой – адекватно реагируя на обстоятельства, связанные с объединяющим всех участников интересом, т. е. с одинаковой в долгосрочном плане направленностью интересов всех участников инвестиционного проекта. По мнению авторов, в случае, когда подобная направленность интересов имеет место и достаточно стабильна, то коммерческий банк может участвовать в инвестиционном проекте.

Анализируя названные выше критерии, можно сделать вывод о том, что они дают основание для выделения основных принципов, необходимых для реализации инвестиционного проекта с участием коммерческого банка путем осуществления операций инвестиционного кредитования: жизнеспособность проекта; участие в проекте заинтересованных партнеров; учет и распределение всех рисков проекта; урегулирование правовых аспектов; разработка конкретных скоординированных планов действий и наличие качественного бизнес-плана реализации проекта.

Следует отметить, что особую роль при осуществлении инвестиционного кредитования российскими коммерческими банками играет распределение рисков между участниками проекта. Например, путем диверсификации или выставления различных гарантий. По мнению авторов, необходимо использовать международный опыт решения вопросов в данной сфере. Так, в мировой практике принято различать три основных вида инвестиционного кредитования – кредитование с правом полного, частичного и без права регресса. Рассмотрим каждый вид в отдельности.

Если коммерческому банку, который выступает в роли кредитора, удается сохранить за собой право полного регресса к инициатору относительно всех обязательств по инвестиционному проекту, то предоставленные на подобных условиях кредитные ресурсы приравниваются к обычному обеспеченному кредиту. В этом случае фактически не осуществляется разделение рисков, так как инициатор несет всю полноту ответственности по всем рискам инвестиционного проекта. По мнению авторов, данный подход к организации инвестиционного кредитования является наиболее целесообразным, в частности, когда инвестиционный проект небольшой по масштабам (не нуждается в дополнительных расходах) или выступает звеном инвестиционной программы.

Наибольшее распространение в международной практике получило инвестиционное кредитование с правом частичного регресса. В этом случае риски инвестиционного проекта распределяются между участниками таким образом, чтобы каждый риск был принят той стороной, которая бы смогла наилучшим образом провести его оценку и осуществить мероприятия по минимизации. По мнению авторов, объективным примером является структура распределения рисков, когда ответственность учредителей за погашение кредита распространялась лишь на период строительства и ввода объекта в действие, т. е. в инвестиционной фазе проекта, а кредиторы возьмут на себя все риски после того, как объект инвестирования начнет действовать.

Рассмотрим последний вид. При кредитовании проекта без права регресса кредиторы берут на себя полную ответственность за реализацию проекта. Этот вид инвестиционного кредитования отличается от прочих высокими ценовыми параметрами и редко встречается на практике. Вместе с тем, следует отметить, число инвестиционных проектов, кредитуемых в развитых странах без права регресса, увеличивается. По мнению авторов, это связано главным образом с ростом конкуренции среди финансовых институтов на рынке кредитно-инвестиционных продуктов, а также с совершенствованием методик разработки и повышением качества исполнения бизнес-планов параллельно с использованием эффективных и динамичных методов управления реализацией инвестиционных решений.

По мнению авторов, в настоящее время с учетом экономического развития и возможностей национальной банковской системы в Российской Федерации целесообразно развивать операции инвестиционного кредитования с правом частичного регресса.

При изучении субъектного подхода, следует отметить, что при инвестиционном кредитовании в качестве кредиторов могут выступать субъекты – коммерческие банки, предприятия, осуществляющие поставку, покупатели планируемой к производству продукции, государственные органы, пенсионные фонды, инвестиционные и лизинговые компании и прочие. В связи с этим, инвестиционное кредитование предоставляет объективную возможность использования нескольких источников заемного капитала, что нередко является необходимым условием реализации крупных инвестиционных проектов. При этом может быть получен доступ к источникам кредитных ресурсов, обладающим низкими ценовыми параметрами, например, таким, как средства международных финансовых рынков, государственные программы кредитования экспорта, долгосрочные кредиты иностранных банковских групп или Международного банка реконструкции и развития и т. д.

В разрезе практического функционирования привлечение расширенного круга потенциальных кредиторов способствует организации ими консорциума с выделением ведущего кредитора-агента, представляющего интересы всего сообщества. В подобном случае кредитные ресурсы обычно передаются специально создаваемой самостоятельной управляющей компании. По мнению авторов, это является основным преимуществом для учредителей (собственников), так как они получают кредитные ресурсы без отражения задолженности на своем балансе, поскольку она относится на баланс специальной компании. В этом случае кредит не ухудшает показатели финансового состояния учредителя – в связи с тем, что обязательства, как гарантия планомерного завершения строительства, залог и другие, обычно носящие временный характер, выделяются отдельной строкой за балансом учредителя и исчезают из него по истечении срока их действия.

Рассматривая положительные стороны инвестиционного кредитования, следует учитывать, что это продукт деятельности коммерческого банка. Принимая во внимание этот момент, необходимо отметить, что банк берет на себя часть рисков инвестиционного проекта, и тем самым обусловливает определенные особенности инвестиционного кредитования, которые с позиции учредителей (собственников) являются недостатками по сравнению с обычным кредитованием. Основной, по мнению авторов, особенностью является то, что стоимость инвестиционного кредитования выше стоимости обычного кредитования. Банковский процент за пользование инвестиционным кредитом складывается из рыночной процентной ставки, комиссий за обязательство предоставить кредит и за резервирование средств, а также из надбавки к базовой ставке процента за согласие банка взять на себя часть рисков проекта.

Изучая инвестиционное кредитование с позиции движения различного рода документов, можно выделить следующую особенность. В отличие от стандартного кредитования банк имеет право дополнительно запросить различную информацию об инвестиционном проекте. Среди которых могут быть: бизнес-план или технико-экономическое обоснование; технические данные и параметры; расчеты прибыли, затрат, себестоимости продукции и т. п. Достаточно часто коммерческие банки требуют проведения экспертизы с привлечением независимых специалистов.

Рассматривая практический аспект осуществления операций инвестиционного кредитования, необходимо определить следующую особенность – наличие, качество и адекватный объем обеспечения. По мнению авторов, нахождение объективного решения и исключение существования данной проблемы предполагает решение совокупности взаимосвязанных задач. Наиболее важными из которых являются: необходимость получения четкого представления о вероятном изменении качества предмета обеспечения во времени; анализ возможности снижения стоимости предмета обеспечения; существование потенциальных сложностей с реализацией предмета обеспечения в случае невозврата кредитных ресурсов; необходимость учета объективной возможности заемщика предоставить качественное обеспечение в материальном виде и т. д.

Оценим, какую роль играет для банка обеспечение кредита. При проведении операций инвестиционного кредитования коммерческий банк должен руководствоваться более широкими, чем обычно принято при краткосрочном кредитовании, представлениями о видах обеспечения долгосрочных кредитов и их качестве. В качестве видов обеспечения, которые кредитор может принимать в расчет при принятии решения о выдаче долгосрочного кредита заемщику, образуют 2 группы. Рассмотрим эти группы обеспечения.

Группа первая – традиционные для банковской практики имущественные виды обеспечения. Они регулируются нормами Гражданского кодекса Российской Федерации. Согласно ст. 329 Кодекса, исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором. По мнению авторов, не все из перечисленных способов одинаково значимы, адекватны и объективны для обеспечения инвестиционных кредитов. Одновременно с этим, законодательное поле оставило субъектам кредитной сделки возможность использовать в качестве обеспечения и другие способы. Тем самым коммерческому банку фактически дается право разрабатывать и предлагать заемщикам различные подходы, позволяющие определить и получить обеспечение, которое повышало бы уверенность в целесообразности участия банка в финансировании инвестиционного проекта.

Вторая группа видов обеспечения, как правило, не может быть оценена конкретной денежной суммой, которую кредитор может получить в случае невозврата кредитных ресурсов или неполучения платы за пользование кредитом. Элементы данной группы можно назвать информационными видами обеспечения. Внутри данной группы можно выделить две подгруппы. Первая подгруппа – это известные в маркетинге и ценообразовании конкурентные преимущества, приобретенные заемщиком за период деятельности на рынке и которые в деловом аспекте рассматриваются как залог его будущих новых достижений. Вторая подгруппа – это сведения о реализации инвестиционного проекта, а именно информация о самом проекте; технико-экономическом обосновании инвестирования и различных проведенных технико-экономических исследованиях; результатах обследования заемщика специалистами коммерческого банка; результатах анализа бизнес-плана реализации инвестиционного проекта. По мнению авторов, в рамках использования второй группы обеспечения, можно получить объективную информацию о качестве и профессионализме менеджмента заемщика, об эффективности маркетинговых мероприятий, о вероятности своевременной реализации проекта и т. д. Следовательно, недостаточность предлагаемого заемщиком материального обеспечения инвестиционного кредита не должна быть бесспорным основанием для отказа в предоставлении такого кредита. Это определяет необходимость владения специалистов коммерческого банка методами анализа и оценки видов информационного обеспечения. Что, по мнению авторов, является объективным основанием для увеличения доли коммерческого банка в будущей выгоде от реализации инвестиционного проекта.

С позиции коммерческого банка важной особенностью инвестиционного кредитования являются модели и технологии оценки рисков долгосрочного кредитования, а также методы их минимизации. В рамках организации риск-менеджмента коммерческим банкам необходимо иметь реальное представление о той системе рисков, которая связана с инвестиционным кредитованием в целом или с финансированием конкретного инвестиционного проекта. В настоящее время основным выступает вопрос о связанных непосредственно с работой заемщиков рисках для коммерческих банков. В этой связи, по мнению авторов, специалистам коммерческих банков необходимо иметь достоверное представление о реальных источниках риска невозврата заемщиком представленных ему кредитных средств на цели реализации инвестиционного проекта.

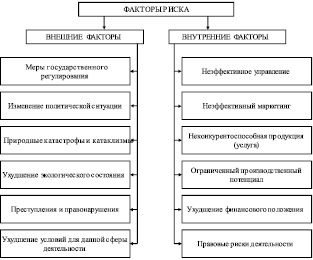

Рассмотрим систему факторов риска инвестиционного кредитования, объективно существующую в деятельности потенциального заемщика, представив ее в схематичном виде (рис. 11).

В рамках субъектной составляющей факторы риска можно разделить на две группы: внешние – независящие от заемщика и определяемые средой его функционирования, и внутренние – непосредственно связанные с осуществлением заемщиком деятельности.

Первой группой являются внешние факторы риска. Рассмотрим каждую подгруппу подробнее.

Риски, связанные с мерами государственного регулирования, находятся в следующих сферах: материально-техническое снабжение; охрана окружающей среды; проектные и иные нормативы; производственные нормативы; землепользование и использование природных ресурсов; экспорт и импорт; ценообразование; налогообложение. Данные риски имеют фактическое отображение в рамках законодательного поля и административного управления экономическими процессами в государстве. По мнению авторов, значимость этих факторов определяется возможностью прогнозирования адекватных и объективных нововведений со стороны государственных органов, которые могут повлечь задержку или невозможность осуществления инвестиционного проекта, как на стадии его разработки, так и на стадии реализации и непосредственного финансирования.

Рис. 11. Факторы риска при инвестиционном кредитовании

Не менее важным, с позиции возможного влияния на процесс инвестирования, является изменение политической ситуации. С позиции авторов, основными рисками данной подгруппы являются смена политической обстановки, которая в последствие повлечет значительные изменения в национальной экономике, а также изменения, повлекшие за собой политическую нестабильность и вызвав тем самым кризисные явления отраслевого или макроэкономического масштаба.

С практической позиции осуществления инвестиционного кредитования важными являются мероприятия по оценке факторов риска, относящихся к подгруппам природных катастроф и катаклизмов, а также ухудшения экологического состояния. По мнению авторов, речь идет об анализе существующей информации о потенциальной возможности наступления указанных событий. Что в свою очередь требует дополнительных разработок и исследований – следовательно расходов.

Рассматривая подгруппу факторов риска, связанных с преступлениями и правонарушениями, авторы считают целесообразным анализировать при реализации инвестиционных решений, как общую криминогенную обстановку на территории, так и возможность действий преступного характера со стороны заинтересованных субъектов, в том числе конкурентов.

Последняя подгруппа включает факторы риска, связанные с ухудшением условий для сферы деятельности заемщика, либо сферы будущего использования результатов инвестиционного решения. По мнению авторов, в рамках данной подгруппы основными представляются риски, определяющие значительную угрозу реализации инвестиционного проекта, инвесторов и кредиторов проекта, либо непосредственно заемщика. Подобными явлениями могут выступать: банкротство подрядчиков и контрагентов; повышение стоимости сырья или топливно-энергетических ресурсов; изменение требований потребителей, в том числе носящие иррациональный характер; изменение конкурентного взаимодействия (ослабление или усиление); неблагоприятная динамика макроэкономических показателей, которая в значительно степени будет иметь отрицательные последствия.

Эти факторы рисков не зависят от непосредственной деятельности хозяйствующего субъекта. Их также целесообразно принимать во внимание и учитывать в отношении любой группы аналогичных или однородных заемщиков, нарабатывая наиболее возможный объем оперативной информации.

Второй группой факторов являются внутренние, т. е. непосредственно связанные с деятельностью хозяйствующего субъекта. Рассмотрим каждую подгруппу.

В качестве первого внутреннего фактора риска, по мнению авторов, следует рассматривать неэффективное управление. Смысловое содержание выражается отсутствием или недостаточной квалификацией менеджмента хозяйствующего субъекта, осуществляющего текущее и стратегическое управление. В данном контексте под неэффективным управлением можно определить необъективное установление плановых показателей, а также не достижение результатов. При неэффективном управлении риски возникают вследствие неудовлетворительного состояния следующих подсистем и элементов системы управления: анализ состояния предприятия; состояние планирования; система контроля; распределение прав и ответственности в системе управления; использование современных методов и средств управления; квалификация руководителей и ведущих специалистов; качество организационно-управленческой документации. В современной практике неэффективным управлением можно также частично определять ситуации, когда топ-менеджерами хозяйствующего субъекта являются непосредственные владельцы бизнеса.

Следующим внутренним фактором является неэффективный маркетинг. Полное или периодичное отсутствие в хозяйствующем субъекте, планирующем к реализации инвестиционные решения (проекты), эффективного маркетинга в большинстве случаев создает проблемы, как с реализацией проекта, так и с возвратом средств, полученных на заемной основе. Если система маркетинга в хозяйствующем субъекте налажен и действует эффективно, то обязательно ведется работа по следующим направлениям: изучение всех групп потребителей; исследование мотивов поведения потребителя; анализ рынка предприятия; исследование продукта; анализ форм и каналов реализации; анализ объема товарооборота предприятия; изучение конкурентов; исследование рекламной деятельности; способы эффективного продвижения товара; изучение рыночного сектора и т. д. По мнению авторов, эффективная система маркетинга является основным катализатором потенциальной инвестиционной активности хозяйствующего субъекта.

Рассматривая группу внутренних факторов, следует также отметить, что неконкурентоспособная продукция является серьезным источником рисков ввиду возможного нарушения следующих элементов системы управления хозяйствующего субъекта: управление качеством; управление себестоимостью; разработка конкурентоспособной продукции; кооперация и сотрудничество; соблюдение стандартов и нормативов; стратегия обеспечения конкурентоспособности.

В достаточной степени сложным является фактор ограниченного производственного потенциала. Подобная ситуация в хозяйствующем субъекте создает повышенные риски ввиду неудовлетворительного состояния следующих элементов: обеспеченность основными средствами; обеспеченность нематериальными активами; обеспеченность оборотными средствами; организация производства; организация труда. По мнению авторов, фактор ограниченности производственного потенциала является одним из основных сдерживающих момент расширения инвестиционной активности хозяйствующих субъектов.

В рамках отражения объективного состояния деятельности хозяйствующего субъекта важное место занимает фактор риска, связанный с финансовым положением. На данный фактор негативно влияют сбои в создании рационального финансового механизма, недоработки в финансовой политике и нарушения в оперативном управлении финансами.

Последним фактором являются правовые риски деятельности. Их источниками могут быть различные правоотношения, в том числе лицензии, патентное право, невыполнение контрактов, судебные процессы с внешними партнерами, внутренние судебные процессы, форс-мажорные обстоятельства. По мнению авторов, правовые ограничения активизации инвестиционной деятельности играют отрицательную роль при реализации проектов и расширении деятельности хозяйствующего субъекта.

Совокупность набора факторов внешнего и внутреннего характера, или влияние одного из них, может отрицательно повлиять как на ход реализации инвестиционных инициатив, так и поставить под вопрос возможность их осуществления в целом.

При проведении операций инвестиционного кредитования особое значение принимает риск-менеджмент, работающий в кредитной организации. Долгосрочные кредитные операции накладывают определенные расширенные требования к оценке и прогнозированию рисковых результатов. В этой связи, значительное место в деятельности коммерческих банков по реализации инвестиционных решений занимает управление техническим, коммерческим, экономическим и политическим рисками, которые могут оказать влияние на инвестиционный проект как на первой его фазе – в период строительства, так и на второй фазе – в период производства.

Наиболее актуальным для инвестиционного кредитования является риск незавершения строительства, т. е. прерывание реализации на инвестиционной фазе. Итогом возникновения этого риска определяются инциденты, которые могут нанести полный или частичный физический урон проекту, трудностями генерального подрядчика, изменениями в плане проектно-строительный работ, невозможностью завершения проекта из-за расхождений между планируемыми финансовыми показателями и фактическими, сложившимися к окончанию инвестиционной фазы и непосредственному началу производства в результате радикальных изменений в экономической обстановке.

При реализации инвестиционных инициатив определяющим фактором являются сметные возможности. Ограничение по объему инвестиционных ресурсов определяют важность учета и планирования риска увеличения инвестиционной стоимости. Риск перерасхода может наступить в связи с задержками, постоянным модифицированием проекта, недооценкой строительных затрат. По мнению авторов, целесообразным является планирование объема средств фондированных с целью финансирования непредвиденных расходов в случае сметного удорожания реализации инвестиционного проекта.

Инвестиционная фаза реализации считается завершенной только после выполнения определенных, ранее установленных критериев. В современной практике инвестирования с привлечением кредитных организаций окончание инвестиционной фазы определяется независимыми консультантами коммерческих банков. После непосредственного начала производственной фазы коммерческие банки, выступающие источниками инвестиционных ресурсов, могут столкнуться с производственным, рыночным, финансовым и политическим рисками. Рассмотрим каждый риск в отдельности.

Производственный риск может быть связан с техническими и технологическими проблемами (неадекватный дизайн проекта, слабости инженерного обеспечения и т. д.) или с экономическими проблемами (увеличение производственных затрат, сокращение поставок). В настоящее время целесообразно, по мнению авторов, чтобы данный риск был принят на себя частично кредитором частично заемщиком, в степени зависящей от масштабов инвестиционного проекта.

Рыночный риск может возникнуть из-за неправильной оценки рынка (общего размера, сегментация и деление на сектора), неконкурентности производимой продукции, снижения цен, ограничения возможностей продажи (например, аннулирование длительных контрактов о продаже). Этот риск может быть ограничен, но не ликвидирован полностью, при помощи разумной осторожности, при установлении цен, детального анализа контрактов о продаже и тщательного изучения рынка. В рамках реализации инвестиционных инициатив, по мнению авторов, основным ответственным за данный риск субъектом должен являться заемщик. Однако в связи с тем, что кредитор в большинстве случаев принимает решение о финансировании на основе информации, предоставленной инициатором проекта, эффективность планирования этого риска должна изучаться субъектом – источником инвестиционных ресурсов.

Финансовый риск связан с возможным увеличением затрат на текущее финансирование инвестиционного проекта. Этот риск можно минимизировать путем заключения ограниченных договоров, лимитирующих вложений, дивидендов и заемных полисов. При осуществлении операций инвестиционного кредитования коммерческие банки рассчитывают на положительный денежный поток для погашения кредитных ресурсов. Решение об окончании реализации инвестиционного проекта может принести коммерческому банку убытки в виде недополучения процентного дохода и невозврата заемных средств. Поэтому, по мнению авторов, с правовой точки зрения сделка по кредитованию инвестиционных инициатив должна быть реализована таким образом, чтобы коммерческий банк имел возможность требовать продолжения деятельности до тех пор, пока инвестиционный проект способен приносить доход, достаточный для оплаты всего объема затрат, даже если инициатор проекта пожелает прекратить его в связи с низкой выгодой.

Существенное влияние на развитие инвестиционного кредитования может оказать политическая обстановка в стране. Заемщики стремятся к такой финансовой структуре, которая позволяет им сместить хотя бы часть политического риска иностранных проектов на коммерческие банки. Это перемещение риска является одним из факторов прогресса международного инвестиционного кредитования. В некоторых случаях заемщики, которые не обращаются к отечественному инвестиционному кредитованию, стремятся к международному инвестиционному кредитованию только для того, чтобы покрыть политический риск и готовы нести технический и коммерческий риски сами. Политический риск, от которого стремятся избавиться заемщики, может повлиять как на заемщика или заемные обязательства (экспроприация, национализация), так и на экономическую обстановку вокруг проекта и соответственно на его доходы (налоги, норма производства, вынужденная распродажа, навязанные цены, изменения в промышленных соглашениях).

Для минимизации рисков инвестиционного кредитования коммерческие банки должны следовать определенным базовым правилам, к числу которых относятся: тщательный анализ всевозможных аспектов инвестиционного проекта, в том числе с помощью независимых консультантов; в определенной степени пессимистичный подход к определению суммы капиталовложений, учитывающий потенциальные издержки; использование защитного коэффициента, определяющего сумму безоборотного займа, выплаты по которому обеспечиваются денежным потоком проекта; поиск общего интереса, связывающего заемщика и кредитора.

Таким образом, система рисков, связанных с деятельностью любого участника схемы инвестирования, как кредитора, так и заемщика, очень сложна и любой из ее элементов может стать причиной незавершения инвестиционных инициатив, невозврата кредитных ресурсов, не говоря уже о весьма возможном сочетании воздействия нескольких элементов (или факторов риска) одновременно. Отсюда, по мнению авторов, вытекает объективная необходимость тщательной проработки механизмов и инструментов, реализованных в кредитной политике банка, а также таких ее аспектов, как система анализа и планирования рисковых результатов в деятельности заемщиков, модифицирующая модель оценки возможности кредитования.