Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

1.4. Теория жизненного цикла

На протяжении длительного периода предметом исследования экономистов была динамика потребительских затрат населения, в частности стабилизирующие факторы. Детально осуществлялись и расчеты ограничения давления инфляционных сил, порожденных избыточным спросом. Основы современной теории потребительских функций были заложены в работе Дж.-М. Кейнса «Общая теория занятости, процента и денег». Проверка вошедших в нее утверждений обусловила появление модели Баумоля-Тобина (модель спроса на деньги, согласно которой люди определяют размеры необходимой им суммы наличных денег, исходя из соотношения убытков в виде неполученного на эту сумму банковского процента и оценки экономии времени от более редкого посещения банка), гипотезы достигнутого пика Дьюзенберри, видоизменения, предложенного Брауном, и др.

Важный вклад в исследование этой проблемы сделал Ф.-Э. Модильяни.

Модильяни (Modigliani) Франко-Энрико (1918-2003) - американский экономист, лауреат Нобелевской премии (1985). Родился в г. Риме (Италия). Учился в Римском университете на медицинском факультете. Потом изучал право. В 1939 году в этом университете получил ученую степень доктора права. Одновременно интересовался экономикой. После получения в 1939 г. первой премии на национальном конкурсе работ студентов университетов по эффективности контроля цен Ф.-Э. Модильяни посвятил себя экономике.

С началом Второй мировой войны переехал во Францию, а позднее - в США. Учился в Новой школе социальных исследований в Нью-Йорке. Изучал проблемы макроэкономики, пути использования формализованных моделей в экономическом анализе. В 1944 г. ему присуждена степень доктора естественных наук. В 1945-1948 гг. Ф.-Э. Модильяни - научный сотрудник и главный статистик в Институте мировых проблем в Нью-Йорке. В 1949 г., работая в Чикагском университете, вошел в Комиссию Каулза (объединение ученых-экономистов США, которое действовало в 30-60-е годы) по экономическим исследованиям как исследователь-консультант и работал в ней на протяжении пяти лет. С 1950 г. - профессор экономики в Иллинойском университете, с 1952 г. - профессор экономики и управления промышленностью в Технологическом институте Карнеги, а с 1961 г. - профессор экономики и финансов в Массачусетском технологическом институте.

Круг научных интересов Ф.-Э. Модильяни охватывает вопросы рыночного механизма, финансовой сферы, частных сбережений и способов наилучшего их использования. В 40-е годы работал над анализом теории денег. В совместной работе с Д. Диллардом, П.-Э. Самуэльсоном, Л.-Р. Клейном, Е. Хансеном сделал попытку дать им четкую математическую трактовку; ученые ускорили процесс трансформации системы Дж.-М. Кейнса в неоклассический синтез.

В 50-60-е годы экономическая наука обогатилась плодотворными идеями Ф.-Э. Модильяни и М.-Г. Миллера о действиях фирмы в области реальных инвестиций.

Ученому присуждены почетные ученые степени Чикагского университета, Католического университета Лувена, Института Бергамо и др.

Ф.-Э. Модильяни построил модель, аналогичную модели Дьюзенберри. С оглядкой на это в экономическом анализе используют принцип Дьюзенберри-Модильяни, суть которого заключается в выявлении исследовательским путем влияния уже сформированных потребительских стандартов на поведение потребителя.

В 50-60-е годы ХХ в. Ф.-Э. Модильяни разработал модель жизненного цикла и изложил ее в статьях, написанных совместно с Р. Брумбергом и А. Андо. Современная интерпретация теории с соответствующими эмпирическими данными изложена им в нобелевской лекции «Жизненный цикл, сбережения граждан и богатство нации».

Теория жизненного цикла - теория потребления, центральное место в которой отведено роли сбережений и займов как способам перераспределения средств на протяжении жизни (между периодами получения более высоких и низких доходов).

Ф.-Э. Модильяни связал стандарты потребления с жизненным циклом. По его мнению, потребление в каждый период зависит от дохода, который ожидается на протяжении всей жизни, а не дохода в текущий период. Пока люди молоды, то доходы, как правило, невелики, и они влезают в долги, зная, что в будущем будут зарабатывать больше.

На протяжении трудового периода их доход растет, достигает пика в зрелые годы, и тогда они выплачивают долги юности и откладывают деньги на пенсионный период. В момент освобождения от долга трудовой доход становится равным нулю и потребление обеспечивается накопленными сбережениями.

В жизни каждого человека есть два периода с «негативной» динамикой сбережений: молодость и старость. Функция сбережения заключается в сохранении устойчивого жизненного стандарта.

Ф.-Э. Модильяни (а также А. Андо и Р. Брумберг) исходят из предположения, что, планируя потребление, человек принимает во внимание вероятную продолжительность жизни, то есть формируется «жизненный горизонт». С учетом предположения об отсутствии мотивов, направленных на изменение ценности приобретенного имущества, уровень потребления индивида определяется средним уровнем дохода, который он надеется получить в старости.

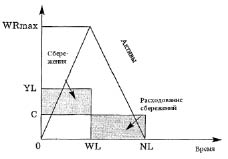

На рис. 2 графически изображено потребление, сбережение и расходование сбережений за весь период жизни. В течение жизни индивида поток потребительских расходов С равномерный и составляет вместе CNL. В период, когда человек уже не работает по возрасту, такие потребительские расходы финансируются за счет сбережений, накопленных в течение рабочего периода жизни. Таким образом, заштрихованные отрезки (YL - C) WL и C (NL - WL) равны, а это означает, что за счет сбережений, сделанных в период работы индивида, финансируются издержки в период, когда он уже не работает по возрасту.

Отсюда вытекает важная идея теории жизненного цикла, которая заключается в планировании потребления путем сбережения таким образом, чтобы достичь одинакового уровня потребления в периоды высоких доходов и расходования сбережений в периоды низких доходов.

Рис. 2. Гипотеза жизненного цикла потребления и сбережений

Таким образом, Ф.-Э. Модильяни и А. Андо выводят прямо пропорциональную зависимость значительного объема сбережений от темпов роста реального дохода. Они рассчитывают изменения в соотношении между личным потреблением и трудовыми доходами людей.

Многие ученые считали, что на соотношение дохода и сбережений влияют социальные факторы (образование, рассовые и национальные особенности, профессиональная принадлежность), но конкретно механизма этих действий не раскрывали. Было неясно, как осуществлять на практике распределение дохода на потребляемую и сберегаемую части, на чем основываются такие решения.

В своей теории Ф.-Э. Модильяни указал на несущественность абсолютных размеров доходов. Распределение дохода на потребление и сбережение, по его мнению, формируется на стремлении человека распределить свои доходы по периодам жизни. Таким образом, в какой-то период человек должен делать сбережения для использования их в другие периоды, когда ожидается снижение доходов ниже желаемого уровня. В связи с этим используют термин «жизненный цикл» (период жизни человека). В начале своей деятельности работник только начинает трудиться, создает семью. На этом этапе сбережения имеют «негативную» динамику, особенно когда покупается жилье. В другой фазе цикла происходит погашение долгов, в третьей - семья создает сбережения, а в четвертой - сбережения тратятся.

Стремясь к совершенствованию потребительской функции Дж.-М. Кейнса, Ф.-Э. Модильяни описал создание моделей жизненного цикла, которые должны были пояснить закономерности создания собственных сбережений. В своих работах по потребительской функции автор вводит величину накопленных активов домашнего хозяйства. Эти активы трактуются как форма сбережений. Прежде всего, это жилые дома, предметы длительного пользования. Поскольку потребление их осуществляется постепенно, то приобретение становится отложенным потреблением и характеризуется как своеобразная форма сбережений. Ученый настаивает на зависимости спроса на товары длительного пользования от насыщенности ими рынка. Вместе с тем меньшее значение он придает распределению дохода.

Результаты, полученные Ф.-Э. Модильяни и А. Андо, были обнадеживающими для развития теории жизненного цикла. Практика подтвердила некоторые ее положения, но выявила и определенное несоответствие эмпирическим данным. В частности, выяснилось, что домашние хозяйства больше сберегают в зрелые годы, чем в юности и старости, а люди пожилого возраста хранят свои финансовые активы почти в нетронутом виде и передают их молодому поколению. Нежелание старшего поколения тратить свои сбережения остается важным аргументом против модели жизненного цикла.

Анализируя поведение населения относительно потребительских издержек, Ф.-Э. Модильяни отметил, что в США немало пожилых людей вкладывают свои ценные бумаги вместе с ценными бумагами своих детей в трастовые фонды. Вполне возможно, что в какой-то момент они снимут свои сбережения и оставят детям только проценты. Это свидетельствует, что проблема наследства для формирования потребительского поведения в течение всей жизни окончательно не решена.

Теория жизненного цикла является полезной с точки зрения точности прогнозирования уровня потребления отдельных домашних хозяйств и совместного проживания. Потребление после выхода на пенсию обеспечивается сбережениями предыдущего периода и средствами, которые пожилые люди получают от государства и своих детей. Хотя специальной системы перераспределения дохода от детей и родственников не существует, во многих странах функционирует общественная система перераспределения средств от молодого поколения к пожилому. Речь идет о социальном обеспечении. В США, например, система социального обеспечения называется ОАSDI, что означает «страхование людей пожилого возраста, иждивенцев и инвалидов» эта система обеспечивает выплаты неработающим членам семей, на тех работников, которые умерли в трудоспособном возрасте, и тех, кто не может дальше работать по инвалидности. Она также обязывает молодых людей платить налоги на социальное обеспечение, из которых осуществляются выплаты пенсионерам. Такая система влияет на определение домашними хозяйствами размеров сбережений.

В поисках новых монетарных трансмиссионных механизмов исследователи изучали, как бюджеты потребителей могут влиять на их решения о затратах. Ф.-Э. Модильяни развернул это направление, внедряя свою теорию жизненного цикла.

Согласно предыдущим теориям потребление зависит от чистого дохода, то есть дохода индивида после выплаты налогов. Поэтому уменьшение налоговых обязательств личности увеличивает ее чистый доход, а соответственно, совокупный спрос. Теория жизненного цикла Ф.-Э. Модильяни сместила акценты. Согласно ей, сбережения являются результатом желания частного лица обеспечить себе возможность потреблять в старости. Теория указывает на влияние разных социальных факторов: возрастная структура населения, темпы экономического прироста.

Процессу сбережения всегда противостоит рост отрицательных сбережений, то есть некоторые семьи тратят больше, чем составляют их текущие доходы. Это в полной мере связано с возрастом сберегающих. С учетом этого анализ поведения людей относительно сбережений имеет важное прикладное значение в создании национальных пенсионных программ.

Идея жизненного цикла, на которой базируется теория жизненного цикла, не нова и не принадлежит Ф.-Э. Модильяни. Его заслуга состоит в преобразовании идеи в формальную модель, которую он со временем развил в нескольких направлениях и сформировал четкую экономическую теорию. Модель жизненного цикла сегодня является основой большинства динамических моделей, которые используются для изучения потребления и сбережения.

Модель жизненного цикла является также инструментом для анализа разных трактовок понятия «груз» долгов, которое рассматривается как сокращение объема полезности в течение жизни. На основе этой модели также делаются прогнозы, при этом размер сбережений меняется в течение жизни человека, и эти изменения можно прогнозировать.