Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

4.6. Теория оптимальных валютных зон

Благодаря необычайной мобильности капитала в мировой экономике режим периодически фиксируемых и постоянно подстраиваемых обменных курсов становится ненадежным инструментом. В то же время переход к плавающим курсам показал, что и эта система не способна обеспечить нормальные условия для межгосударственных отношений через неожиданно высокую произвольность (изменчивость) курсов. Альтернатива заключается в создании валютных зон на основе научно обоснованных критериев.

Теория оптимальных валютных зон была разработана Р.-А. Манделлом.

Манделл (Mundell) Роберт-Александр (род в 1932 г.) - американский экономист, лауреат Нобелевской премии (1999). Родился в г. Кингстон (провинция Онтарио, Канада). По окончании в 1953 г. Университета Британской Колумбии получил степень бакалавра гуманитарных наук. Продолжал обучение в Вашингтонском университете, а позже в Лондонской школе экономики. Звание доктора философии Р.-А. Манделл получил в Массачусетском технологическом институте, где под руководством Ч. Киндлбергера подготовил и защитил диссертацию «Очерки по теории международного рынка капиталов». На протяжении 1956-1957 гг. проходил докторский курс по политэкономии в Чикагском университете. Преподавал в Стэнфордском университете и в Джонс Хопкинс Болоньа Центре при Высшей международной школе Пола Ницше. В 1966-1971 гг. - профессор экономики в Чикагском университете и редактор «Журнала политической экономии». С 1974 г. Р.-А. Манделл - профессор экономики в Колумбийском университете в Нью-Йорке. С 1997 по 1998 год он - профессор экономики в Джонс Хопкинс Болоньа Центре при Высшей международной школе Пола Ницше.

В 1970 г. Р.-А. Манделл работал консультантом в Денежном комитете Европейского экономического сообщества (ЕЭС), а в 1972-1973 гг. - член научной группы в Экономическом и денежном союзе в Европе.

С 1978 г. - член научной группы по Международным денежным реформам, в то же время в 1971-1987 гг. - глава Конференции св. Колумба по Международным денежным реформам.

Р.-А. Манделл - автор многочисленных трудов: «Международная денежная система: конфликт и реформа» (1965), «Человек и экономика» и «Международная экономика» (1968), «Денежная теория: процент, инфляция и рост в мировой экономике» (1971); в соавторстве: «Денежный порядок действующей мировой экономики» (1983), «Мировая нестабильность» (1990), «Долги, дефицит и экономическая производительность» (1991), «Построение Новой Европы» (1992), «Китай: инфляция и подъем» (1996).

Ученый исследует экономику разных стран. К его мнению прислушиваются правительства Латинской Америки, Европы и Канады, руководство Министерства финансов и Федеральной резервной системы США. Доклад Р.-А. Манделла на финансовой конференции в мексиканском городе Монтеррей (1999) стал прорывом в осознании, с одной стороны, взаимосвязей, стабильности валюты, а с другой - экономического роста. Р.-А. Манделл ведет научный поиск в направлении «Международная монетарная система ХХ века: будет ли возвращение золота?» он - активный сторонник идеи взаимной фиксации обменных курсов основных мировых валют - доллара, евро и йены.

Р.-А. Манделл - член Американской академии искусств и наук, почетный член Американской ассоциации, почетный доктор Парижского университета, почетный профессор Финансовой академии России и Ренминского университета (Китай).

Ученый ставил целью объяснить, каким образом группа стран может приспособиться к изменению спроса на товары и услуги, то есть к шокам спроса. Он предложил провести объективное сопоставление преимуществ, которые дает установление фиксированных обменных курсов или переход к единой валюте, то есть создание валютной зоны - региона, в котором можно использовать определенную валюту с наименьшими издержками.

Основную идею теории оптимальных валютных зон можно объяснить на примере двух соседних государств с приблизительно одинаковыми территориями и численностью населения. Каждая страна характеризуется жесткостью заработной платы и ренты в краткосрочном периоде. Обозначим эти страны, соответственно, А и Б. Каждая страна специализируется на производстве разных товаров и услуг и имеет национальную валюту. Допустим, что из-за разногласий между главами двух соседних государств на границе был установлен пограничный контроль, который блокировал продажу факторов производства гражданами обоих государств за их пределами. Значит, жители страны А не могут продавать свой труд или арендовать средства производства в стране В. При этом, ограничения потоков товаров и услуг между двумя государствами нет.

Граждане страны Б могли бы отдать большее количество труда и капитала фирмам страны А, уменьшая таким способом безработицу в стране Б и инфляцию в стране А. поскольку существуют официальные запреты на перемещение факторов производства через границу, эти инструменты регулирования не действуют. Наоборот, обменный курс валюты страны А снизится относительно валюты страны Б; цены на товары и услуги в стране А вырастут в сравнении с ценами в стране Б, исключая возможность торгового баланса.

Важно, чтобы для установления соответствующих цен в этих двух странах обменный курс валют был скорректирован. Это означает, что параллельное страхование национальных валют в данном случае имеет преимущество. Причиной этого становится тот факт, что факторы производства не могут перемещаться между государствами, и обменный курс валют двух стран будет корректировать уровень цен.

Таким образом, страны А и Б являются оптимальной валютной зоной. Граждане обеих стран выигрывают от существования национальных валют, поскольку обменный курс восстанавливает равновесие экономики, если рыночные условия на общей территории меняются. Без сомнения, это связано с затратами от валютного риска или затратами на его ограничение. Выигрыш заключается в регулировании цен, связанном с колебанием обменного курса валют, поскольку эти колебания снижают уровень безработицы и инфляции, отражая изменения спроса на товары и услуги.

Чтобы выяснить, существуют ли преимущества от введения единой валюты, рассмотрим другой вариант отношений. Главы государств пришли к согласию: устранили запреты, сняли пограничный контроль и позволили гражданам свободно торговать товарами, услугами и факторами производства. Вскоре опять снизился спрос на товары и услуги, произведенные страной В. Но теперь граждане страны Б увеличат предложение труда для страны А. это означает, что безработица и инфляция будут устранены. При таких экономических условиях нет необходимости корректировать обменный курс. Значит, он может быть фиксированным.

Если рассматривать эту проблему с чисто технической стороны, можно утверждать, что территория обоих государств является «оптимальной валютной зоной» в широком понимании этого термина - факторы производства могут перемещаться по всей территории этих стран. Таким образом, предыдущее определение оптимальной валютной зоны является слишком узким. В широком понимании оптимальная валютная зона - это регион, в пределах которого могут быть установлены обменные курсы валют с сохранением их котировок к валютам стран других регионов, а при условии уменьшения издержек может быть использована единая валюта. Поскольку страны А и Б могут иметь фиксированный обменный курс, то они абсолютно отвечают этому определению оптимальной валютной зоны.

Встает вопрос, когда двум государствам выгодно вводить единую валюту. К этому можно прибегнуть тогда, когда издержки, связанные с конвертированием валют в международной торговле, будут больше, чем выгоды от сохранения двух национальных валют. Созданный валютный союз станет оптимальной в этом понимании валютной зоной. Пределы такой зоны, считает автор, не обязательно должны совпадать с национальными границами.

Для создания региона единой валюты необходимо формировать гибкий рынок труда и высокую мобильность трудовых ресурсов.

Теория оптимальных валютных зон - теория, которая утверждает, что если степень интеграции страны в мировую систему финансовых соглашений, движения факторов производства и товарных потоков высокая, то фиксированный валютный курс является более эффективным средством достижения внутреннего и внешнего баланса по сравнению

с плавающим курсом.

В 50-е годы ХХ в. в мировой экономике происходили существенные изменения. Обменный курс валют развитых государств был зафиксирован Бреттон-Вудским соглашением. В то время в экономике государств международные торговые отношения играли более важную роль, чем потоки капитала. Однако со временем технологический прогресс в сфере коммуникаций и отказ от регулирования движения капитала настолько увеличили объем международных потоков капитала, что они по значимости стали превышать торговые потоки. Международные инвесторы получили значительно больше возможностей использовать для получения прибыли разницу в процентной ставке в разных государствах. Таким образом, различия между процентными ставками в двух странах вызывали огромные потоки капитала, которые сокращали эти различия или даже полностью их устраняли. Торговые потоки, наоборот, реагировали значительно заметнее на изменения экономических условий.

Американские экономисты Р.-А. Манделл и М. Флеминг, проанализировав эту ситуацию, разработали модель, названную «моделью Манделла-Флеминга». Суть ее в том, что она выявляет механизм влияния кредитно-денежной и бюджетно-налоговой политик на совокупный доход, а также взаимодействие между товарным и денежным рынками в малой открытой экономике - экономике, незначительные размеры которой делают невозможным влияние на процессы на международном рынке и на мировой уровень процентной ставки.

Эта модель складывается из трех уравнений. Первое описывает рынок товаров. Из него выплывает, что объем потребления находится в прямой зависимости от чистого дохода, инвестиции - в обратной зависимости от процентной ставки, а чистый экспорт - в обратной зависимости от обменного курса. Второе уравнение описывает денежный рынок. Согласно ему предложение денег в реальном выражении равно спросу на них. Спрос находится в обратной зависимости от процентной ставки и в прямой - от дохода. Третье уравнение свидетельствует о том, что внутренняя процентная ставка определяется мировым уровнем процентной ставки. Допускается, что исследуемая страна настолько мала, что может получать или давать кредиты любых размеров на мировом финансовом рынке, не влияя при этом на мировой уровень процентной ставки.

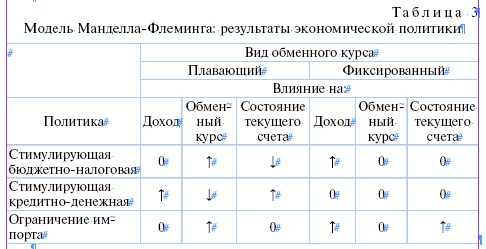

Основной вывод модели Манделла-Флеминга представлен в табл. 3: результаты любой экономической политики в малой открытой экономике зависят от того, является ли установленный в ней обменный курс фиксированным (фиксируется на определенном официальном уровне и допускается незначительное колебание) или плавающим (допускается колебание обменных курсов в соответствии с законами спроса и предложения).

Таким образом, модель Манделла-Флеминга поясняет причины колебаний уровней дохода и обменного курса (при неизменных уровнях товарных цен и зарплаты ожидания колебаний валютного курса равны нулю, а государство рассматривается как экономически малая страна). Она показывает, что при плавающем обменном курсе бюджетно-налоговая политика не влияет на совокупный доход. Стимулирующая бюджетно-налоговая политика обуславливает рост обменного курса и сокращение чистого экспорта, что низводит на нет ее обычное позитивное влияние на совокупный доход. Бюджетно-налоговая политика влияет на совокупный доход только при фиксированном обменном курсе.

Модель Манделла-Флеминга подтверждает, что при фиксированном обменном курсе кредитно-денежная политика не влияет на совокупный доход. Любые попытки расширить предложение денег обречены на неудачу, поскольку оно само регулируется для поддержания установленного уровня обменного курса. Кредитно-денежная политика влияет на совокупный доход только при плавающем обменном курсе.

И плавающий, и фиксированный обменный курсы имеют свои преимущества. Установление плавающего курса дает возможность политикам использовать кредитно-денежное регулирование не только для подержания стабильного обменного курса, а фиксированный обменный курс ослабляет действие фактора неопределенности в международных экономических отношениях.

Научные исследования Р.-А. Манделла имеют большое практическое значение. Они стали интеллектуальным обоснованием для европейской единой валюты. Вывод ученого о том, что несколько стран могут иметь выгоду от использования единой валюты, стимулировал правительства европейских стран к созданию евро. Одиннадцать стран вступили в такое объединение почти через 35 лет. Хотя Р.-А. Манделл не принимал непосредственного участия во введении евро, но, определив условия, при которых странам нет смысла сохранять собственную валюту, и создав основу для анализа таких решений, он вооружил лидеров европейского общества необходимым для этого инструментарием.

Введение евро в безналичный обмен с 1 января 1999 г., а с 1 января 2002 г. - в наличный обмен является мощным фактором не только для дальнейшей экономической интеграции, а и для политической. Это беспрецедентное в истории человечества событие. Впервые развитые страны Европы добровольно отказались от своих национальных валют, чтобы создать единую валюту. По мнению Р.-А. Манделла, зона евро до 2010 г. будет охватывать 28 стран. К тому времени большинство европейских государств захотят иметь в своих портфелях 50 % валюты в евро и 50 % - в долларах.

Именно исходя из разработанной Р.-А. Манделлом теории оптимальных валютных зон, макроэкономисты решают, проводить официальную долларизацию или нет. В своих работах ученый предложил методологию, дающую возможность определить, как международное движение капиталов может повлиять на способность отдельной страны управлять своей экономикой. Это актуально с точки зрения высокого риска размещения капитала в странах с переходной экономикой.

В условиях, когда капитал начинает свободно преодолевать границы, те, кто принимает политические решения, должны выбирать, сохранить фиксированный обменный курс или отпустить его. Много стран (Гонконг, Россия и др.) пошли путем отпускания национальных валют, прежде заплатив за это финансовыми кризисами разной глубины. Это сделала и Украина, потеряв много времени и ресурсов: украинские капиталы (свыше 40 млрд. в долларах США) вследствие неправильной валютно-фискальной политики гуляют по всему миру.

Для стран с переходной экономикой валютная интеграция - явление абсолютное новое. И трудности возникают не из-за количественных критериев. Дело в фундаментальных, принципиальных параметрах объединения, на которых настаивал Р.-А. Манделл: необходима высокая экономическая открытость; тесные торговые связи со странами-партнерами; корреляция экономических циклов, которые развиваются в отдельных странах, с циклом, свойственным основному экономическому потенциалу интеграции. Что касается степени открытости и привлечения украинской экономики к международному разделению труда, то она в целом отвечает требованиям современной мировой экономики. Проблемы с торговыми связями со странами ЕС, часть которых во внешнеторговом обороте Украины составляет только 21 %. Сегодня степень корреляции национальных экономических циклов с общеевропейскими трендами в странах ЕС (коэффициент равен 0,77 %) значительно превышает аналогичный показатель для стран-претендентов (0,29 %). Для экономики Украины этот коэффициент еще ниже. Не сходятся украинский и мировой циклы и в валютной области. Это будет продолжаться до тех пор, пока правительство страны не определится с направлением развития: усиливать собственную валюту или присоединиться к новым тенденциям по созданию единых валют.