Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

4.7. Современная теория портфельных инвестиций

Во второй половине ХХ в. в экономике развитых стран произошли кардинальные изменения, связанные с бурным наращиванием инвестиций, в т.ч. портфельных - ценные бумаги, акции, облигации, долговые обязательства. Вместо отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок. Традиционный набор финансовых инструментов (иностранная валюта, акции и облигации предпринимательств, государственные облигации) дополняли «походные» инструменты: депозитарные расписки, форвардные контракты, фьючерсы на товары, опционы, варранты, фондовые индексы, свопы на процентные ставки. Эти инструменты дают возможность реализовать все стратегии управления доходностью и риском финансовых соглашений, которые отвечают индивидуальным потребностям инвесторов, требованиям управляющих активами, спекулянтов и игроков на финансовом рынке.

Традиционный подход в инвестировании содержит два существенных недостатка:

1) основное внимание сосредоточено на анализе поведения отдельных активов (акций, облигаций);

2) основная характеристика актива - доходность, а риск не получал четкой оценки.

Такой подход назван в финансовой теории «первичным этапом развития теории инвестиций».

Эта проблема стала предметом исследования Г.-М. Марковица.

Марковиц (Markowitz) Гарри-Макс (род. в 1927) - американский экономист, лауреат Нобелевской премии (1990). Родился в г. Чикаго. По окончании Чикагского университета (1947) исследовал проблемы экономической теории, увлекся трудами Дж. Маршака, М. Фридмана и Л. Севиджа. Магистерская диссертация (1950) посвящена изучению возможности внедрения математических методов в анализе фондовых рынков.

В Комиссии Каулза при Чикагском университете под руководством будущего лауреата Нобелевской премии Т.-Ч. Купманса начал разрабатывать концепцию «портфелей ценных бумаг». На протяжении 1952-1960 гг. и 1961-1963 гг. занимался исследовательской работой в фирме «RAND Corp.» , где изучал технику оптимизации у Дж. Данцига. С этих пор - технический директор «Consolidated Analysis Centre Ltd.» (1963-1968), возглавлял исследовательскую группу в (1974-1983). В 1960-1962 гг. он - вице-президент Института наук управления. На протяжении 1958-1969 гг. - профессор Калифорнийского университета в г. Лос-Анджелес и с 1982 г. - профессор Нью-Йоркского университета. Г.-М. Марковиц - известный специалист по компьютерному программированию, один из основоположников теории финансов, экономической науки, которая закладывает основы прикладной дисциплины - финансового управления фирмой.

В 1982 г. Г.-М. Марковиц был избран президентом Американской финансовой ассоциации. Он воспитал много хороших экономистов-финансистов; преподавал в Барух-колледже при Нью-Йоркском университете.

Г.-М. Марковиц - член Американской академии искусств и наук, почетный профессор Нью-Йоркского университета.

В статье «Выбор портфеля» (1952), от которой берет начало современная теория портфельных инвестиций, Г.-М. Марковиц предложил математическую модель формирования оптимального портфеля ценных бумаг, а также методы построения таких портфелей в разных условиях. Рассмотрев общую практику диверсификации портфеля, он показал, как инвестор может снизить риск портфеля путем выбора некоррелируемых акций. Эта статья положила начало современной теории портфельных инвестиций.

Современная теория портфельных инвестиций - количественный анализ, который касается подбора портфельных инвестиций и управления рисками.

В модели Г.-М. Марковица для расчета соотношения между риском инвестиций и их ожидаемой доходностью используется распределение вероятностей. Ожидаемая доходность портфеля ценных бумаг определяется как среднее значение распределения вероятностей, а риск - как стандартное отклонение возможных значений доходности от ожидаемого.

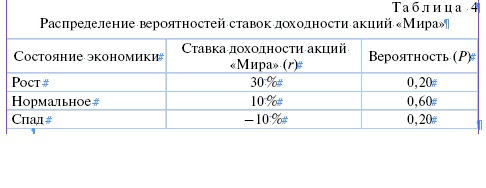

Для примера рассмотрим компанию «Мир». Допустим, гражданин купил акции «Мира» по цене $ 100 за акцию и планирует владеть ими в течение года. Доходность (r) - это сумма двух компонентов: дивидендной доходности и доходности вследствие изменения курса акций.

![]()

или r = дивидендный компонент доходности + ценовой компонент доходности.

Если гражданин, купив акции «Мира», рассчитывает, что дивидендный компонент будет равен 3 %, ценовой компонент составит 7 %; значит, ожидаемая ставка доходности будет равна 10 %, (r = 3 % + 7 % = 10 %).

Допустим, что в зависимости от состояния экономики акции «Мира» могут принести разную доходность. Если в следующем году экономика будет расти, то объемы продаж и прибыль компании тоже вырастут и, соответственно, ставка доходности инвестиций в акции «Мира» будет равняться 30 %. Если же в экономике наблюдается спад, то ставка доходности составит 10 %, то есть акционер понесет убытки. Если экономическое состояние останется неизменным, то фактическая доходность будет равняться 10 % (табл. 4).

Распределение вероятностей означает: за вложенные деньги в акции «Мира» возможна 10-процентная доходность. Вероятность этого в три раза превышает вероятность получения двух других значений доходности - 10 % и 30 %. Ожидаемая ставка доходности определяется как:

Е(r) = Р1r1 + Р2r2 + ... + Рnrn;

![]()

Использовав эту формулу к предложенному примеру, просчитаем ожидаемую ставку доходности акций «Мира»:

Е(r) = 0,2∙30 % + 0,6∙10 % + 0,2∙(-10 %) = 10 %.

Стандартное отклонение доходности как мера риска определяется:

s = корень квадратный суммы прибылей вероятностей, умноженная на возведенную в квадрат разницу возможной доходности и ожидаемой (средней) доходности;

s = корень квадратный из [Р1(r1 - Е (r))2 + Р2(r2 - Е(r))2 +... Рn(rn - Е(r)2];

![]()

Чем больше стандартное отклонение, тем выше показатель изменчивости акций. Стандартное отклонение для безрисковых инвестиций, которые дадут 10 % доходности, равно нулю.

s = корень квадратный из 1,0∙(10 % - 10 %)2 = 1,0∙(0,0) = 0.

Стандартное отклонение для акций «Мира» равно:

s = корень квадратный из [(0,2)(30 % - 10 %)2 + (0,6)(10 % - 10 %)2 + (0,2)(-10 % - 10 %)2];

s = 12,65 %.

Полученные результаты исследований Г.-М. Марковица сразу перевели задачу выбора оптимальной инвестиционной стратегии на точный математический язык. Именно он первым обратил внимание на общепринятую практику диверсификации портфелей и подсказал инвесторам, как можно уменьшить стандартное отклонение доходности портфеля, выбирая акции, цены на которые меняются. С математической точки зрения полученная оптимизационная стратегия принадлежит к задачам квадратичной оптимизации при линейных ограничениях. (Для этих задач разработано большое количество эффективных алгоритмов).

Г.-М. Марковиц разработал основные принципы формирования портфеля. На этих принципах базируется много работ, описывающих связь между риском и доходностью. Однако работы ученого не привлекли особого внимания экономистов-теоретиков и практиков. В 50-е годы введение теории вероятности в финансовую теорию было сложным делом. К тому же низкий уровень вычислительной техники и сложность предложенных Г.-М. Марковицем алгоритмов, процедур и формул остановили реализацию его идей.

Влияние портфельной теории Г.-М. Марковица усилилось после появления в конце 50-х - начале 60-х годов работ Дж. Тобина по аналогичным темам. Однако в их подходах есть существенные различия. Г.-М. Марковиц исследует проблему в плоскости микроэкономического анализа и акцентирует внимание на поведении отдельного инвестора, который формирует оптимальный, с его точки зрения, портфель на основе собственной оценки доходности и риска выбранных активов. К тому же от начала модель Г.-М. Марковица касалась преимущественно портфеля акций, то есть рисковых активов.

Дж. Тобин предложил включить в анализ также безрисковые активы, например, государственные облигации. Его подход - макроэкономический, поскольку объектом его изучения является разделение совокупного капитала в экономике на две формы: наличную (денежную) и безналичную (в виде ценных бумаг). Г.-М. Марковиц настаивает не на экономическом анализе исходных постулатов теории, а на математическом анализе их последствий и разработке алгоритмов решения оптимизационных задач. Дж. Тобин акцентирует внимание на анализе факторов, которые вынуждают инвесторов формировать портфели активов, а не держать капитал в какой-либо одной, например, наличной, форме. Кроме того, Дж. Тобин проанализировал адекватность количественных характеристик активов и портфелей. Это является основой исходных данных теории Г.-М. Марковица. Возможно, поэтому Дж. Тобин получил Нобелевскую премию на девять лет раньше.

Новый этап в развитии инвестиционной теории был связан с моделью оценки капитальных активов, или САРМ (capital asset pricing model), разработанной учеником Г.-М. Марковица В.-Ф. Шарпом.

Шарп (Sharpe) Уильям-Форсис (род. в 1934) - американский экономист, лауреат Нобелевской премии (1990). Родился в г. Бостоне (штат Массачусетс, США). Учился в Калифорнийском университете. В 1954 г. получил диплом бакалавра. В 1958 г. - степень магистра.

С 1956 г. он занимался исследовательской работой в фирме «RAND Corp.» вместе с Г.-М. Марковицем. В 1961 г. защитил докторскую диссертацию по проблемам экономики трансфертных цен. На протяжении семи лет преподавал финансы в Школе бизнеса при Вашингтонском университете. В 1968-1970 гг. - профессор Калифорнийского университета. Принимал участие в эксперименте по созданию Школы общественных наук; в 1970-1989 гг. - профессор финансов Стэнфордского университета.

В.-Ф. Шарп - автор нескольких книг: «Экономическая теория компьютеров» (1969), «Портфельная теория и рынки капиталов» (1970), «Капиталовложения» (1978), «Инструменты размещения активов» (1985), «Основы капиталовложений» (1989) и др. его фундаментальные работы взяты за основу учебников по экономике финансов во всех развитых странах. Идея САРМ преподается в каждой школе бизнеса, а специалисты финансовых рынков с ее помощью варьируют степень риска за счет займов и кредитов.

В 1980 г. У.-Ф. Шарп был избран президентом Американской финансовой ассоциации. Он - почетный профессор Стэнфордского университета.

Формулируя модель, У.-Ф. Шарп исходил из того, что абсолютно надежных акций или облигаций не бывает. Все они в определенной мере связаны с риском для корпорации: она может получить большой доход или остаться без ничего. Развивая подход Г.-М. Марковица, он поделил теорию портфеля ценных бумаг на две части. Первая - систематический (не диверсифицированный) риск для актива акций, вторая - несистематический (диверсифицированный). Для обычной акции систематический риск всегда связан с изменениями стоимости ценных бумаг, которые вращаются на рынке. Другими словами, доходность одной акции постоянно колеблется около средней доходности всего актива ценных бумаг. Этого никак не избежать, потому что действует «слепой» механизм рынка. Несистематический риск связан с влиянием всех других факторов, специфических для корпорации, которая выпускает в оборот ценные бумаги.

У.-Ф. Шарп определил коэффициенты реакции цен акций или облигаций на изменения рыночной конъюнктуры: «альфа» (разница между средней доходностью ценной бумаги или портфеля ценных бумаг и равновесной ожидаемой доходностью, которая определяется ценовой моделью рынка капитала) и «бета» (показывает чувствительность доходности ценных бумаг к измерению доходности рыночного портфеля). Ученый вывел формулу расчета сравнительной степени риска ценных бумаг на основе «линии эффективности рынка заемного капитала» (суть ее заключается в такой взаимосвязи: в соответствии с САРМ в состоянии равновесия премия за риск какой-либо бумаги равна определенному значению коэффициента «бета», умноженному на премию за риск всего рыночного портфеля).

Особенностью систематического риска является то, что увеличение количества акций или облигаций не устраняет риск. Однако растущее приобретение ценных бумаг может устранить несистематический риск. Отсюда выходит, что вкладчик не может избежать риска, связанного с колебаниями конъюнктуры фондового рынка. Значит, возникает задача формирования портфеля: уменьшение риска путем приобретения разных ценных бумаг таким способом, чтобы факторы, специфические для отдельных корпораций, уравновешивали друг друга. Благодаря этому доходность портфеля приближается к средней для всего рынка, однако достичь ее непросто.

На основе этой модели У.-Ф. Шарп предложил упрощенный метод выбора оптимального портфеля, который сводил задачу квадратичной оптимизации к линейной. Такое упрощение дало возможность внедрить на практике методы портфельной оптимизации. До 70-х годов развитие программирования, совершенствование статистической техники оценки коэффициентов «альфа» и «бета» отдельных ценных бумаг и индекса рынка в целом обусловили появление первых пакетов программ для решения задач управления портфелем ценных бумаг.

Выводы У.-Ф. Шарпа известны как модели оценки долгосрочных активов, которые предусматривают, что на конъюнктурном рынке ожидаемая премия за риск меняется прямо пропорционально коэффициенту «бета». Другими словами, он развил положения Г.-М. Марковица о выборе оптимальных инвестиционных портфелей.

Научный вклад Шарпа в портфельную теорию раскрывают несколько принципов:

1. Инвесторы отдают преимущество высоко ожидаемой доходности инвестиций и низкому стандартному отклонению. Портфели обычных акций, обеспечивающие наивысшую ожидаемую доходность при данном стандартном отклонении, являются эффективными.

2. Чтобы определить предельное влияние акции на риск портфеля, необходимо учесть не риск акции самой по себе, а ее вклад в риск портфеля. Этот вклад зависит от чувствительности акции к изменениям стоимости портфеля.

3. Чувствительность акции к изменениям стоимости рыночного портфеля определяется показателем «бета». Значит, «бета» измеряет и вклад акции в риск рыночного портфеля.

4. Если инвесторы могут брать займы или давать кредиты по безрисковой процентной ставке, то им следует всегда иметь комбинацию безрисковых инвестиций и портфель обычных акций. Состав такого портфеля акций зависит только от того, как инвестор оценивает перспективы каждой акции, а не от его отношения к риску. Если инвесторы не имеют дополнительной информации, то им следует сформировать такой же портфель акций, как и у других, то есть рыночный портфель ценных бумаг.

Сегодня модель Г.-М. Марковица используют преимущественно на первом этапе формирования портфеля активов при распределении инвестированного капитала в разные типы активов: акции, облигации, недвижимость. На втором этапе, когда капитал, инвестированный

в конкретный сегмент рынка активов, распределяется между отдельными конкретными активами, формирующими выбранный сегмент (то есть с конкретными акциями, облигациями), используют однофакторную модель У.-Ф. Шарпа.

В целом САРМ можно рассматривать как макроэкономическое обобщение теории Г.-М. Марковица. Основным результатом САРМ является установление соотношения между доходностью и риском актива для равновесного рынка. При этом важно, чтобы при выборе оптимального портфеля инвестор учел не «весь» риск, связанный с активом (риск, по Г.-М. Марковицу), а только его часть - систематический риск. Эта часть риска актива тесно связана с общим риском рынка в целом и количественно представлена коэффициентом «бета». Другая часть - несистематический риск - ликвидируется выбором соответствующего (оптимального) портфеля. Связь между доходностью и риском имеет линейную зависимость, а значит, правило «большая доходность означает большой риск» подтверждается.

САРМ была подвергнута жесткой критике. Однако она остается самой влиятельной современной финансовой теорией. Более того, на ее основе американскими учеными Ф. Блэком и М.-С. Скоулзом была выведена формула ценообразования на опцион (разновидность ценной бумаги; контракт между двумя лицами, согласно которому одна сторона дает право другой купить определенный актив за определенную цену в пределах конкретного периода (опцион «кол») или право продать (опцион «пут»)).

Скоулз (Scholes) Майрон-Сэмюэл (род. в 1941) - американский экономист, лауреат Нобелевской премии (1997). Родился в г. Тимминси (провинция Онтарио, Канада). Закончил университет Мак-Мастера в г. Гамильтоне (1962). Работал младшим компьютерным программистом. Учился в аспирантуре Чикагского университета.

Работая над докторской диссертацией «Анализ гипотезы конкурентных рынков: рынки новых и вторичных ценных бумаг», М.-С. Скоулз исследовал ценообразование финансовых активов, арбитражные операции на разных биржах, пытался определить форму кривой спроса в торговле ценными бумагами.

В 1968 г. М.-С. Скоулз защитил докторскую диссертацию и работал в должности ассистента профессора финансов в Слоан-школе менеджмента Массачусетского технологического института. Здесь он познакомился с Ф. Блэком, сотрудничал с Р.-К. Мертоном, опубликовал первые научные работы - «Рынок ценных бумаг: замещение при ценовом давлении и эффекты информирования о ценах на акции» (1972), «Связь между обусловленным рынком и учетом ограниченных уровней риска» (в соавторстве с У. Бивер и П. Кеттлер) (1970), «Модель оценки рыночной стоимости активов: некоторые эмпирические тесты» (в соавторстве с Ф. Блэком и М. Дженсеном( (1972), «Нормы прибыли в условиях риска: обзор некоторых последних заявлений (с М.-Г. Миллером) (1972), «Оценка опционных контрактов и тест рыночной эффективности» (с Ф. Блэком) (1972).

Работая в Чикагском университете, опубликовал ряд актуальных научных трудов: «Налоги и оценка опционов» (1976), «Эффекты дивидендной доходности и дивидендная политика в ценообразовании и обороте простых акций» (с Ф. Блэком) (1974), «Оценка рисков при несинхронизированных данных» (с Дж. Уильямсом) (1978)., «Дивиденды и налоги» (с М.-Г. Миллером) (1978), «Оптимальная ликвидность активов в условиях персональных налогов» (с Дж. Константинидисом) (1980), «Исполнительные компенсационные налоги и стимулы» (с М.-Г. Миллером) (1981), «Дивиденды и налоги: некоторые эмпирические результаты»

(с М.-Г. Миллером) (1982).

В Стэнфордском университете, работая в должности профессора, продолжал исследования. Появляются новые работы в соавторстве

с М. Вольфсоном: «Налоги и компенсационное планирование» (1986), «Проблемы теории оптимальной структуры капитала» (1987), «Стоимость капитала и изменения в режимах налогообложения» (1988), «Эффективность изменений в законах о налогообложении деятельности по корпоративной реорганизации» (1990) и др.

В это же время ученый начал исследовать банковское инвестирование и соответствующие стимулы.

Работал специальным консультантом в инвестиционном банке «Salomon Brothers». В 1994 г. вместе с несколькими коллегами создал и возглавил хедж-фонд «Long Term Capital Management» (LTCM) с первичным капиталом в 10 млн. долларов США.

М.-С. Скоулз - почетный доктор Католического университета Лувена, Парижского университета и Университета Мак-Мастера.

Блэк (Black) Фишер (1938-1995) - американский математик и экономист. Родился в Вашингтоне. В 1959 г. закончил Физический колледж Гарварда, а в 1964 г. защитил докторскую диссертацию по прикладной математике «Дедуктивная вопросно-ответная система».

Основные исследования посвятил монетарной теории, разрабатывал разные варианты монетарной политики, деловых циклов, изучал гиперинфляционные явления, в частности, в контексте общего экономического равновесия, спекулятивное ценообразование.

Был профессором Чикагского университета, Массачусетского технологического института. Безвременная кончина помешала ему стать лауреатом Нобелевской премии 1997 г.

В отличие от акций и облигаций, которые выпускаются с целью получения денежных средств, опционы покупаются и продаются фирмами, чтобы защититься от неблагоприятных перемен на финансовом рынке. Именно потому, что стоимость опционов является исходной от стоимости других ценных бумаг, их называют «вторичными». Существование рынка вторичных ценных бумаг дает возможность его участникам, ожидающих в будущем каких-либо приобретений, или, наоборот, издержек, гарантировать себе определенный уровень прибыли или застраховаться от издержек, выше определенного уровня.

Функционирование опционов можно проследить на таком примере. Покупатель имеет в собственности европейский опцион «кол», который дает ему право купить одну акцию какой-либо фирмы за 50 долларов через три месяца. (Европейский опцион дает право купить или продать только в определенный срок, а американский предоставляет такую возможность в любое время до определенной даты). Если по окончании этого срока цена акции окажется ниже, чем 50 долларов, то никто не захочет заплатить такую сумму. В этом случае стоимость опциона покупателя равна нулю. Собственник просто выбросит его, не воспользовавшись своим правом. При этом его издержки ограничатся суммой, выплаченной продавцу опциона при оформлении контракта. Если же рыночная цена акции окажется выше, чем 50 долларов, собственнику опциона будет выгодно реализовать свое право покупки акции за 50 долларов. В таком случае стоимость опциона равна рыночной стоимости акции минус те 50 долларов, потраченные на покупку акции (то есть минус цена изготовления опциона). Таким образом, рост цены акции увеличивает стоимость опциона и уменьшает связанный с ним риск, а снижение цены акции создает противоположный эффект.

Любое вложение в опцион является более рискованным, чем вложение непосредственно в акции, поскольку риск, связанный с ним, меняется одновременно с изменением цены акции. Соответственно ожидаемая норма дохода на опцион ежечасно меняется в зависимости от изменения рыночной цены акции. Именно поэтому определение стоимости опционов с помощью стандартных формул казалось практически невозможным, а точная оценка этой стоимости на протяжении многих лет была не под силу экономистам. Все предыдущие (с 1900 г.) попытки определить стоимость вторичных ценных бумаг были неудачными из-за невозможности правильно рассчитать премию за риск (доход на рисковые вложения).

М.-С. Скоулз и Ф. Блэк осуществили прорыв в этой области, разработав метод определения стоимости опциона, который не требует использования конкретной величины премии за риск. Однако это не означает, что премии за риск нет: просто ее включают в цену акции. Именно эту идею они обосновали в работе «Ценообразование на опционы и пассивы корпораций» (1973), заложив в специальную формулу.

Проблемой оценки опционов занимался также Р.-К. Мертон.

Мертон (Merton) Роберт-Кокс (род в 1944) - американский экономист, лауреат Нобелевской премии (1997). Родился в г. Нью-Йорк. Учился в Колумбийском университете, где в 1966 г. получил диплом бакалавра гуманитарных наук, а потом изучал прикладную математику в Калифорнийском технологическом институте. В 1967 г. получил магистерскую степень. В Массачусетском технологическом институте защитил докторскую диссертацию «Модель динамического общего равновесия рынка активов и ее использование в ценообразовании капитальной структуры фирмы». Еще работая над диссертацией, начал преподавательскую деятельность, по результатам которой получил звание доцента, а потом - профессора. С 1987 г. Р.-К. Мертон - профессор финансов Высшей школы бизнеса при Гарвардском университете.

Его научно-практические интересы - сфера финансовой теории и практики, ценообразования вторичных ценных бумаг, риска корпоративных долгов, долгосрочных гарантий. Р.-К. Мертон является автором пяти книг: «Избранные научные труды П.-Э. Самуэльсона» (1972), «Финансирование на постоянной основе» (1990), «Факты в финансовой технике: прикладные исследования финансовой инновации» (1995) (в соавторстве), «Мировая финансовая система: функциональная перспектива» (1995) (в соавторстве), «Финансы» (2000) (в соавторстве, переведена на русский язык). Опубликовал свыше сотни научных статей.

С 1979 г. Р.-К. Мертон является научным сотрудником Национального бюро экономических исследований США. Он член Американской финансовой ассоциации; в 1986 г. был ее президентом, удостоен этой ассоциацией звания лучшего финансиста года. Член Американской академии искусств и наук, Национальной академии наук США, Эконометрического общества, почетный доктор Чикагского, Лозаннского, Парижского и других университетов. Кроме того, он является участником многих профессиональных и общественных организаций, редактором и членом редколлегий нескольких научных журналов.

Соглашаясь с допущением непрерывности осуществления операций с опционами и акциями, Мертон предложил поддерживать между ними абсолютно безрисковое соотношение. Он сделал обобщение, согласно которому рыночное равновесие не является обязательным условием для оценки опциона, будучи достаточным условием для него, если нет возможности осуществления арбитражных операций. Его статья «Теория рационального ценообразования опционов» (1973) также включала формулу Блэка-Скоулза и некоторые обобщения, например, он допустил стохастичность (случайность) процентной ставки.

Значит, формула Блэка-Скоулза определяет «справедливую стоимость» опциона. Она является незаменимой в принятии инвестиционных решений, но не гарантирует прибыли на опционных торгах. Концептуально эту формулу можно пояснить так: цена опциона «кол» = (ожидаемая цена акции) - (ожидаемая стоимость изготовления опциона). Математическое выражение её следующее:

![]()

где C - теоретическая оценка опциона «кол» (которую также называют премией); S - текущая цена акции; N - число акций; d - дивидендная доходность акции; L - страйк опциона; t - время экспирации (конца действия) опциона ( в годах); q - среднее квадратичное отклонение курса акции (корень из суммы квадратов отклонений); r - безрисковая процентная ставка; e - основа натурального логарифма (2,71828).

![]()

где ln - натуральный логарифм.

Формула основывается на возможности осуществления безрискового соглашения с одновременным использованием акции и выписанным на нее опционом. Стоимость (цена) такого соглашения должна быть равна стоимости безрисковых активов на рынке, а поскольку цена акции меняется со временем, то и стоимость выписанного опциона, обеспечивающего безрисковое соглашение, также должна соответствующим образом меняться. Таким способом можно получить оценку (вероятную) стоимости опциона.

Предложенная формула Блэка-Скоулза по своей значимости считается одним из известнейших вкладов в экономическую теорию за последние 30 лет, поскольку она создает предпосылки для эффективного управления риском, а значит, способствует осуществлению важнейшей функции финансового рынка - перераспределять риски в пользу тех его участников, которые готовы и способны рисковать. Однако сфера внедрения этой модели значительно шире. Используют ее для оценки страховых контрактов и гарантий, для принятия решений по инвестициям, для определения стоимости новых финансовых инструментов, а также создания таких инструментов на заказ с учетом возможных конкретных рисков. По мнению специалистов, эту модель можно использовать для оценки контракта, стоимость которого зависит от неопределенной будущей стоимости активов всех видов. В последние годы ее используют инвестиционные менеджеры, руководители инвестиционных фондов.

Г.-М. Марковиц утверждает, что инвестор должен обосновать свое решение по выбору портфеля исключительно на ожидаемой доходности и стандартном отклонении. Это означает, что инвестор, оценив ожидаемую доходность и стандартное отклонение каждого портфеля, выбирает «лучший» из них с точки зрения соотношения этих двух параметров. Интуиция при этом играет значительную роль. Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное отклонение - как мера риска, связанная с данным портфелем. Значит, после изучения каждого портфеля в смысле потенциального вознаграждения и риска инвестор должен выбрать портфель, который его более всего устраивает.

Основные выводы современной теории портфельных инвестиций, которые необходимо учесть при вложении денег:

- эффективное множество содержат те портфели, которые одновременно обеспечивают максимально ожидаемую доходность при фиксированном уровне риска и минимальный риск при заданном уровне ожидаемой доходности;

- инвестор выбирает оптимальный портфель из портфелей, создающих эффективное множество;

- оптимальный портфель инвестора идентифицируется с точкой столкновения кривых безразличия инвестора с эффективным множеством;

- диверсификация снижает риск, поскольку стандартное отклонение портфеля в целом будет меньшим, чем средневзвешенные стандартные отклонения ценных бумаг, формирующих портфель;

- соотношение доходности ценной бумаги и доходности на индекс рынка известно как рыночная модель;

- доходность на индекс рынка не всецело отражает доходности ценной бумаги; необъясненные элементы включаются в случайную погрешность рыночной модели;

- в соответствии с рыночной моделью составляющими общего риска ценной бумаги является рыночный риск и собственный риск;

- диверсификация приводит к усреднению рыночного риска;

- диверсификация может существенно снизить собственный риск.

Значит, современная теория портфельных инвестиций базируется на таких постулатах:

1. Рынок состоит из конечного числа активов, доходность которых для определенного периода является случайной величиной;

2. Инвестор способен на основе статистических данных получить оценку ожидаемых (средних) значений доходностей и степеней возможности диверсификации рынка;

3. Инвестор может формировать разные допустимые (для определенной модели) портфели; доходности портфелей - величины случайные.

4. Сравнение портфелей основывается только на двух критериях - средней доходности и риска.

5. Инвестор не склонен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно отдаст преимущество портфелю с меньшим риском.

Особое практическое значение в развитых странах приобретает хеджирование - метод перенесения риска, в процессе которого действия, направленные на устранение риска, также приводят к отказу от возможной прибыли. Средством хеджирования являются деривативы - финансовый актив, стоимость которого формируется и определяется в зависимости от стоимости основного капитала. Для этого создается ряд хеджевых фондов, которые вкладывают инвестиции в высокорисковые ценные бумаги. Одним из наибольших в мире является фонд LTCM. Основатели (среди которых М.-С. Скоулз, Р.-К. Мертон) и менеджеры сумели довести его баланс до 125 млрд. долларов США.

На протяжении последних десятилетий на рынке ценных бумаг происходят значительные сдвиги, тесно связанные с переменами в экономике, ростом ее нестабильности. Усилилась неравномерность развития мировой экономики, обострилась борьба между высокоразвитыми центрами планеты, между развитыми странами и развивающимися. Небывалый для мирного времени рост государственных долгов, кризис задолженностей развивающихся стран, нестабильность в банковской сфере обусловили быстрый рост рынков ценных бумаг. В течение 90-х годов общая стоимость ценных бумаг только в США выросла в 5,5 раза, достигнув 13,8 трлн. дол. Сегодня стоимость всех акций и облигаций, находящихся в обороте в западных странах, превышает годовой объем их валового национального продукта. С этой точки зрения важным является стабильное функционирование финансовых рынков. Их разбалансированность может привести к непоправимым последствиям.

Шоковое влияние на экономику западных стран оказал биржевый крах 20 октября 1987 г., когда за шесть с половиной часов была «уничтожена» рыночная стоимость акций американских корпораций на полтриллиона долларов. Тогда же в США 22-процентный обвал индекса Dow Jones вызвал настоящую панику, поскольку 47 миллионов американцев были «привязаны» к рынку акций непосредственно или через пенсионные фонды, средства которых вкладываются в акции. Неуправляемая сила финансового рынка может вызвать гигантские разрушительные действия. Исследования ученых-нобелиантов помогают предвидеть опасные ситуации и избегать их.

САРМ имеет важное значение, поскольку она обеспечивает теоретическую базу для расширения практики пассивного инвестирования, известной как индексирование. Стратегия индексирования предусматривает формирование и поддержку диверсификационного портфеля ценных бумаг в пропорциях, отвечающих их удельному весу в таких фондовых индексах, как Standard & Poor′s 500 или Morgan Stanley (индекс для международных рынков). Сегодня управление многими миллиардами долларов, вложенными в пенсионные фонды, взаимные фонды и другие организации, осуществляется с помощью пассивного управления с использованием стратегии индексирования.

С помощью САРМ можно во многих случаях оценить ожидаемые ставки доходности (например, учетные ставки доходности финансовых активов, необходимые как исходные данные для использования в моделях оценки акций на основе дисконтированных денежных потоков; менеджеры компаний используют эти модели для принятия решений по вопросам планирования инвестиций). САРМ используют также для сравнения разных инвестиций по их риску и доходу на них, для установления «справедливых норм прибыли для оценки отдачи вложенного капитала в государственных предприятиях или фирмах, использующих в своей деятельности метод ценообразования «издержки плюс фиксированная прибыль».

Таким образом, современная теория портфельных инвестиций является статистическим анализом, который осуществляется с целью выбора оптимальной стратегии управления риском. С точки зрения домохозяйств, компаний или других экономических субъектов использование этой теории заключается в выработке и оценке компромисса между доходом и издержками, связанными с уменьшением риска, что необходимо для определения оптимального способа действия этого субъекта.