Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

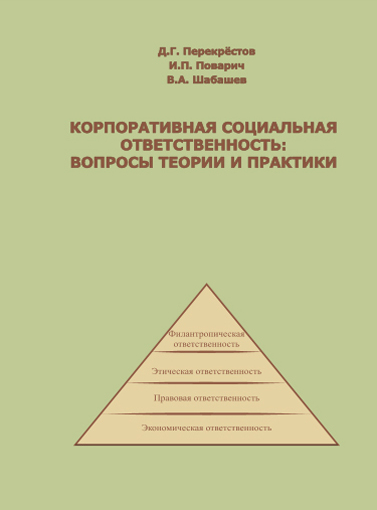

КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ: ВОПРОСЫ ТЕОРИИ И ПРАКТИКИ

Перекрестов Д. Г., Поварич И. П., Шабашев В. А.,

1.2. Сравнительный анализ зарубежных и российской моделей корпоративной социальной ответственности

Концепция КСО в части социальной защиты работников на Западе основывается на ряде моделей социально-экономических отношений, которые разработаны на базе взаимодействия органов государственной власти, работодателей и профсоюзов как представителей работников. При этом, в различных странах концепции социального взаимодействия разнятся по степени участия профсоюзов в трудовых отношениях на конкретных предприятиях, по характеристикам представительства наемных работников в переговорных процессах, по политической ориентации систем социального партнерства. Наиболее широко известны три модели социального взаимодействия между властью и бизнесом, оказавшие значительное влияние на формирование систем КСО.

Ассоциация менеджеров при этом подчеркивает, что спектр международных моделей КСО определяется в первую очередь дилеммой: бизнес самостоятельно определяет меру своего вклада в развитие общества или же официальные и неофициальные институты производят согласование общественных интересов, которые затем трансформируются в обязательные требования к бизнесу. В связи с этим выделяют американскую, британскую модель КСО и модель континентальной Европы.

Американская модель КСО инициируется самими компаниями и предусматривает максимальную самостоятельность корпораций в определении своего общественного вклада, но законодательно поощряет социальные инвестиции в выгодные для общества сферы через соответствующие налоговые льготы и зачеты, при этом государственное регулирование КСО минимально. Европейская модель в большей степени представляет собой систему мер государственного регулирования, где корпоративная деятельность регулируется нормами, стандартами и законами на трех уровнях: общенациональном, отраслевом и на уровне отдельного предприятия.

Модели КСО в США и Европе совсем недавно определены как «открытые» и «скрытые» формы КСО. Открытая форма обозначает линию поведения корпорации, которая приводит ее к принятию на себя ответственности за решение тех вопросов, в которых заинтересовано общество, затрагивает добровольные и самостоятельно определяемые линии поведения, программы и стратегии корпорации. Скрытая форма обозначает официальные и неофициальные институты страны, через которые ответственность корпорации за общественные интересы согласована с корпорацией или предписана им, а также включает в себя те ценности, нормы и правила, которые ведут к обязательным требованиям в отношении корпорации.

Британская же модель КСО сочетает элементы моделей США и континентальной Европы, но с существенным вовлечением государства и общественных институтов в процесс согласования общественных интересов, а также продвижения и поощрения лучших практик. Остановимся более подробно на характеристике трех вышеотмеченных моделей корпоративной социальной ответственности, акцентируя внимание, прежде всего, на методах и способах регламентации и мотивации деятельности бизнес-структур, направленных на усиление их вклада в развитие общества.

Общепринятой точкой зрения является признание за США первенства в историческом аспекте с точки зрения использования на практике ряда из общепризнанных сегодня принципов социально-ответственного поведения бизнеса. Действительно, традиции безвозмездной и добровольной помощи со стороны крупных бизнес-структур другим слоям общества прослеживается в США еще начиная с 19 века. В США многие сферы общественного развития до настоящего времени являются практически саморегулируемыми, так как основываются на принципе максимальной свободы действий всех субъектов, заинтересованных в функционировании того или иного процесса. Например: трудовые отношения работник-работодатель являются предметом двустороннего договора только этих сторон; право американцев на здравоохранение в большинстве своем является именно правом выбора гражданина пользоваться ли медицинскими учреждениями или нет и т.д. Государственное регулирование в этих сферах затрагивает лишь базисные неотъемлемые права членов общества. Следовательно, все инициативы в области КСО являются для корпорации абсолютно добровольными по своей природе.

В США выработано огромное количество разнообразных механизмов участия бизнеса в социальной поддержке общества, среди которых:

1) значительное количество различных корпоративных фондов, целью которых является решение различных по характеру социальных проблем за счет бизнес-корпораций;

2) спонсирование частным сектором образовательной сферы;

3) добровольные значительные взносы бизнеса в различные пенсионные и страховые схемы;

4) оказание финансовой помощи социально слабо защищенным слоям населения и т.д.

Для США характерным является минимальное вторжение государства в деятельность бизнес-сообщества. В то же время именно Соединенные штаты общеизвестны с точки зрения систематического участия бизнеса и его отдельных, наиболее социально развитых представителей в финансировании самых разнообразных некоммерческих проектов. В качестве примера можно привести фонд супругов Гейтс с многомиллиардным капиталом, который используется для целей улучшения систем образования и здравоохранения в различных странах мира.

Нынешняя ситуация с КСО в США сложилась не сразу - это продукт исторического развития. На начальном этапе своего становления любая бизнес-структура ориентирована на прибыль и уплату соответствующих налогов. Государство же должно разумно использовать налоговые поступления на реализацию различных социальных программ. Однако, в связи с тем, что в начале 70-х годов прошлого столетия в США начало резко нарастать общественное недовольство негативными последствиями высоких темпов производства правительство вынуждено было пересмотреть свою социальную политику.

В этих условиях, почувствовав угрозу своей безопасности, в США правительство, бизнес и некоммерческий сектор объединили усилия для социальной и экономической адаптации находящегося под угрозой социального слоя населения. Львиная доля ответственности за социальную несправедливость и экономическое неравенство при этом была возложена на бизнес. Это сделали правительство и общественное мнение. Общественное мнение и его лидеры, а значит, и покупатели, стали меньше доверять корпорациям. Результатом стало общественное давление на бизнес с целью регулирования его деятельности. Порой сам бизнес, понимая, что с социальной ситуацией все равно придется что-то делать, выступал инициатором социально ответственного поведения. Именно в этих условиях возникла концепция социально ответственного бизнеса. В ответ на теорию корпоративного эгоизма М. Фридмена, согласно которой единственной ответственностью бизнеса является увеличение прибыли для акционеров, появилась теория корпоративного альтруизма. Она была озвучена Комитетом по экономическому развитию США и сводилась к тому, что социально-ответственные корпорации обязаны вносить значительный вклад в улучшение качества американской жизни.

Однако истина оказалась посередине и все большее признание в США (да и в других странах мира) стала приобретать теория разумного эгоизма. Согласно этой теории КСО - это просто хороший бизнес, поскольку сокращает долгосрочные потери прибыли. Тратя деньги на социальные и филантропические программы, корпорации сокращают свою текущую прибыль, но в долгосрочной перспективе создают благоприятное социальное окружение и, таким образом, устойчивую прибыль в будущем.

Филантропия с самого начала была в Америке средством приобретения социального статуса, вхождения в элиту. Вначале это касалось отдельных личностей, а потом целых компаний. Сегодня социально ответственное поведение бизнеса воспринимается в США как категорический императив. Порой даже начинаешь сомневаться, что цель американского бизнеса - зарабатывать деньги. Вся забота капиталистов как будто состоит в том, чтобы помочь местному сообществу ликвидировать бедность и бездомность, дать людям достойное образование и жилье, помочь устроиться на работу.

Однако под внешней безграничностью филантропических программ скрывается точный деловой расчет. Филантропия помогает экономить деньги, более того, приносит новые деньги. Корпоративная филантропия сама стала бизнесом и никакому западному предпринимателю в голову не придет выдавать деньги на лечение инвалиду или пострадавшему от экономической разрухи. Филантропия стала стратегической и теперь намертво привязана к маркетинговой стратегии и деловой повседневной активности. Проявление социальной ответственности позволяет улучшить имидж корпорации, отношения в коллективе, привлечь новых клиентов, увеличить объемы продаж своей продукции и стоимость акций корпорации на рынке.

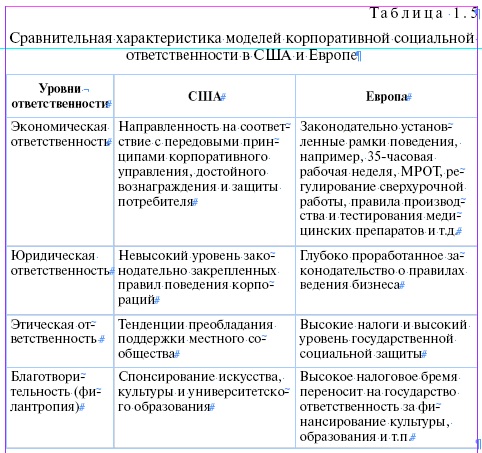

В отличие от США, где КСО инициируется самими компаниями, выходя далеко за рамки требований законодательства в вопросах взаимоотношений компаний со своими стейкхолдерами, европейские корпорации существенно ограничивают свою ответственность перед обществом. Корпоративная деятельность, которая традиционно рассматривается в США как КСО (то есть проводимая исключительно по инициативе самого бизнес-сообщества), в Европе, как правило, регулируется нормами, стандартами и законами соответствующих государств.

Следуя модели КСО, которая рассматривает экономическую, юридическую, этическую ответственность компаний и их благотворительную деятельность, можно выделить следующие отличия европейской модели КСО от американской:

1) экономическая ответственность в основном фокусируется на аспекте прибыльности бизнеса и на ответственности компании перед ее акционерами. Европейцы в данную группу отношений также относят ответственность перед работниками предприятия и местными сообществами;

2) юридическая ответственность является базой для любой формы социальной ответственности в Европе. Европейский бизнес рассматривает государство как институт, приводящий в исполнение принятые правила поведения, в то время как в Штатах подобное государственное регулирование воспринимается скорее как вмешательство в вопросы личной свободы;

3) большинство социальных проблем относятся европейскими компаниями к сфере этической ответственности. Европейцы вообще не очень склонны доверять частному сектору. Именно этим объясняется более высокий уровень внимания к бизнесу со стороны общественности в Европе, чем в каких-либо других странах;

4) благотворительность не так популярна в Европе, как в США. Последнее объясняется уровнем налогового бремени, значительно превышающим американские аналоги. Как следствие, европейские компании принимают участие в филантропических акциях преимущественно через юридически закрепленные механизмы.

Одной из основных особенностей континентальной европейской КСО является ее государственное регулирование. Поэтому эту модель зачастую относят к скрытым формам КСО. Так во многих странах континента законодательно закреплены обязательное медицинское страхование и охрана здоровья работников, пенсионное регулирование и ряд других социально значимых вопросов. Кроме того, правоотношения работников с работодателями в Европе отрегулированы более детально, чем в США. В целом, госрегулирование многих аспектов КСО значительно превосходит североамериканскую систему. Сравнительный анализ двух рассмотренных моделей КСО представлен в табл. 1.5.

В Великобритании корпоративная социальная ответственность сочетает в себе элементы американской и европейской континентальной моделей. Общей чертой с Европой является, прежде всего, активная поддержка бизнеса со стороны государства. Британия славится хорошо разработанной государственной системой социального обеспечения и здравоохранения. Одновременно присутствуют и американские элементы КСО. В целом, для британской модели характерными являются следующие признаки:

- широкое развитие сектора независимого консалтинга в области КСО;

- пристальное внимание финансового сектора к проектам в области КСО (тенденция роста количества социально ответственных инвестиций);

- повышенный интерес СМИ. Например, «Таймс» публикует индексы социальной ответственности в своем еженедельном разделе «Профиль Компании»;

- участие правительства в развитии КСО. Это проявляется

в создании партнерств с частными предприятиями в образовательном секторе, поддержке инициатив в области КСО через софинансирование проектов, налоговые льготы, продвижение инициатив по соответствию национальных стандартов принятым международным;

- система бизнес-образования Великобритании однозначно превосходит континентальную Европу по количеству и разнообразию учебных курсов в области КСО.

Принципиальным моментом является ярко выраженная инициативность самого бизнеса в создании проектов в области КСО, что, по сути, полностью согласуется с принципом добровольности. В целом, процесс развития британской модели КСО носит характер постепенного развития.

В сегодняшних условиях большинство крупных британских компаний имеют в своих структурах специальные подразделения по КСО со своими бюджетами и представительством на уровне Совета Директоров. Около 80 % крупнейших национальных компаний включают социальную отчетность в ежегодные финансовые отчеты. Активная роль британского правительства выражается в политике поддержки компаний, освещающих свою деятельность в социальной и природоохранной сфере и взаимоотношениях с персоналом. Целый ряд законодательных актов устанавливает льготный режим налогообложения для компаний, ведущих свой бизнес социально ответственно и с позиций деловой этики, особенно в вопросах эффективного использования энергии, вторичной переработки отходов производства и т.п. О внимании к проблемам КСО со стороны государства и общества свидетельствуют следующие два факта:

1) в правительстве Великобритании учреждена должность министра по КСО;

2) газета «Таймс» еженедельно публикует индексы социальной ответственности корпораций.

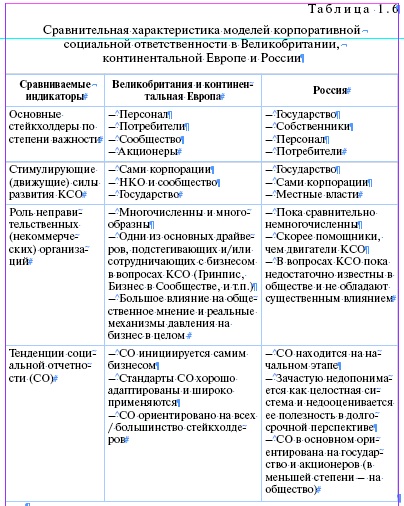

В целом же общей тенденцией как для британской, так и для европейской континентальной модели корпоративной социальной ответственности является их явно скрытая форма, но с постепенным движением в сторону открытой модели. Сравнительный анализ моделей КСО Великобритании и континентальной Европы с вариантом ее развития в России представлен в табл. 1.6.

Как следует из приведенных данных, российский вариант КСО по движущим силам, практике применения и роли неправительственных организаций представляет собой что-то среднее между британской моделью (добровольное инициирование бизнесом) и континентальной схемой (желание предприятий получить от государства четкие законодательные рамки КСО). В силу начальной стадии развитии КСО в России имеет место недопонимание ее целостной концепции, апробированных практик и полезности. КСО ориентировано на ближайший круг стейкхолдеров - государство, собственников и сотрудников. Более широкий круг заинтересованных сторон - местные сообщества, поставщики и пр. - пока не является системным признаком.

Существенным отличительным признаком российской модели КСО является решающая роль государства в ее развитии. Роль в процессе становления КСО в нашей стране неправительственных организаций мизерна.

На начальной стадии развития КСО большинство наших бизнес-структур недопонимают чисто практической важности КСО. При этом существует опасность подменить положительно зарекомендовавшую себя на практике концепцию КСО на конвейер по производству документации по квазиположительной социальной отчетности. В целом, создается впечатление об отсутствии у большинства российских компаний осмысленной долгосрочной стратегии в КСО.

Одним из самых неразвитых элементов КСО в России является социальная отчетность бизнеса о своей деятельности. Она, если и имеет место, то в основном среди крупнейших бизнес-структур и то, главным образом, ориентирована на государственные органы власти и, отчасти, на акционеров. В то же время, в последние годы вопрос информационной открытости социальной деятельности российских компаний становится все более актуальным. Результаты исследований, проведенных Ассоциацией менеджеров России, позволяют утверждать, что, несмотря на ряд серьезных факторов, дестимулирующих частный сектор от раскрытия информации о социальных инвестициях, фактический сдвиг в позитивном направлении уже произошел, в первую очередь, в эшелоне крупных и транснациональных корпораций. Появился практический опыт российских компаний, которые осознают факт необходимости добровольного (не регулируемого законодательно) повышения информационной прозрачности своей социальной деятельности как стратегически оправданный шаг, нацеленный на повышение капитализации компаний.

Проведенное исследование Ассоциации менеджеров России показало, что в настоящее время большинство людей узнает о деятельности компании в сфере этики, корпоративной социальной ответственности, защиты окружающей среды преимущественно из СМИ (88 % - из сообщений по телевидению, 66 % - из прессы, 53 % - из радиопрограмм), а также общаясь с другими людьми (60 %).

В то же время отмечается тот факт, что информация, напрямую исходящая из самой компании, занимает очень незначительное место в числе возможных источников информации о социальной деятельности компаний. Вместе с тем, исследование показало, что спрос на информацию непосредственно от компаний, с должной степенью прозрачности и независимой экспертизы, растет, прежде всего, среди потенциальных потребителей.

Необходимость прозрачности в социальной деятельности компаний самими бизнесменами воспринимается неоднозначно. Так, в нашем опросе, проведенном весной 2009 г. среди руководителей предпринимательских структур, на вопрос «Необходимо ли требовать публикации годовых отчетов о социальном поведении компании»? получены следующие ответы:

1) следует поощрять, но не требовать - 45,3 %;

2) считаю это лишним - 37,7 %;

3) следует законодательно требовать - 9,4 %.

Обращает на себя внимание то обстоятельство, что чем крупнее бизнес-структура, тем понимание необходимости публикации социальной отчетности возрастает. Так, в ответе на вышеотмеченный вопрос 70 % руководителей компаний с численностью работающих свыше 1000 человек отметили необходимость публикации таких отчетов, в то время как среди руководителей фирм с численностью менее 250 чел. таких оказалось всего лишь 27 %.

Одним из способов информирования общества и государственных органов о реализации принципов социальной ответственности в деятельности компании становится подготовка и предоставление годового корпоративного социального отчета. Корпоративный социальный отчет - это публичный инструмент информирования акционеров, сотрудников, партнеров и других заинтересованных сторон о том, как и какими темпами компания реализует заложенные в своей миссии или стратегических планах развития цели в отношении экономической устойчивости, социального благополучия и экологической стабильности.

Корпоративный социальный отчет позволяет бизнесу не только представить в консолидированном виде информацию о своих приоритетных социальных программах, но и довести ее до сведения широкого круга заинтересованных в деятельности компании сторон, в первую очередь, инвесторов, потребителей, местного сообщества и органов власти. Тем самым, он представляет собой эффективный инструмент коммуникации социальной ответственности компании.

Однако до настоящего времени проблема полного раскрытия информации о социальной деятельности бизнес-структур наталкивается на две группы факторов, которые действуют в противоположных направлениях. Одна группа факторов объединяет потенциальные угрозы для компании и конфликты в ее рамках, которые могут возникнуть в случае раскрытия информации об истинном масштабе ее социальной деятельности. Другая группа объединяет ряд серьезных условий и потребностей компании, способствующих стимулированию раскрытия полномасштабной ее деятельности в социальной сфере. Наиболее детально анализ причин, препятствующих раскрытию информации о социальных программах и, наоборот, подталкивающих российские компании к их раскрытию был дан на экспертном совещании, которое было проведено в апреле 2004 г.

К первой группе факторов (причин) были отнесены следующие:

1. Конфликт между менеджерами и инвесторами (собственниками) компании. Политика расширения социальных программ, проводимая менеджерами, способствует росту стратегической эффективности компании, но урезает текущие доходы (дивиденды) акционеров (собственников) компании.

2. Конфликт между производителем и потребителем. Все социальные инвестиции, идущие преимущественно на поддержку работников компании, включаются в цену продукции и, в конечном счете, оплачиваются потребителем.

3. Конфликт между компанией и фискальными органами государства. Иногда социальные программы финансируются не из чистой прибыли компании и даже не включаются в состав себестоимости. Обнародование значительных объемов социальных инвестиций стимулирует повышенный интерес налоговых органов, выступающих с требованием более тщательной проверки деятельности компании.

4. Конфликт между работниками компании и слоями населения с низкими доходами. Заработки и социальный пакет работников успешно работающей компании резко контрастирует с более низкими доходами работников других предприятий и бюджетной сферы.

5. Конфликт между группами получателей и распределителей социальных инвестиций, который имеет несколько разновидностей:

- конфликт между топ-менеджерами и рядовыми работниками компании, когда высший управленческий состав компаний получает всевозможные коммерческие бонусы по каналу социальных программ, доступ к которым для рядовых работников почти полностью закрыт;

- конфликт между распределителями и получателями социальных инвестиций преимущественно из-за их нецелевого расходования;

- конфликт между группами получателей социальных инвестиций, когда социальные программы компаний сильно дифференцированы по группам получателей, в том числе по социальным группам и регионам страны.

6. Конфликт между компанией, властями и общественностью.

В ряде случаев канал социальных инвестиций используется в качестве механизма неформального взаимодействия руководства компании и представителей власти. Обнародование фактов скрытой коррупции, закамуфлированной под социальные инвестиции, дискредитирует как коррумпированную власть, так и компанию, способствующую коррупции.

Во второй группе факторов (причин) были выделены следующие:

1. Желание компаний обнародовать реальные проблемы ведения бизнеса. Практически во всех случаях масштабные социальные инвестиции компаний являются вынужденными в том смысле, что при их отсутствии ставится под удар основная деятельность компании.

Обнародование данных о социальных инвестициях позволяет развеять «розовый свет», в котором широкой общественности видятся условия деятельности компании.

2. Желание компаний сформировать позитивный корпоративный имидж и создать благоприятное общественное мнение о компании.

Во многих случаях обнародование масштабных социальных программ компаний используется в качестве саморекламы и способствует формированию положительного бизнес-имиджа.

3. Необходимость достижения высокой степени «прозрачности» компании с последующим выходом на международный фондовый рынок. Для выхода на российский и международный фондовые рынки компания должна удовлетворять строгим критериям информационной открытости и прозрачности.

4. Необходимость сотрудничества с зарубежными партнерами, инвесторами и экспертами, которые учитывают социальные программы российских компаний.

5. Расширение сфер деятельности крупных российских фирм за пределы России. Это процесс сопряжен с необходимостью выполнения имеющихся международных инициатив и стандартов в области корпоративной социальной ответственности с последующим раскрытием информации об этой стороне деятельности компании.

Перечисленные плюсы и минусы свидетельствуют о нерешенности в России ряда проблем, в том числе в законодательной области, связанных с социальными инвестициями. Однако, большинство российских компаний, как показали опросы Ассоциации менеджеров, четко представляют преимущества и необходимость реализации социальных программ. Существенно возрастает в последние годы и понимание бизнесом необходимости усиления информационной прозрачности своей социальной деятельности на основе ежегодно разрабатываемых социальных отчетов.

При подготовке отчетов многие зарубежные компании следуют принципам и правилам, изложенным в международных стандартах представления отчетности. Прежде всего, таким как Глобальная инициатива по представлению отчетности (GRI). Руководство GRI используется для представления отчетности об экономических, экологических и социальных аспектах деятельности компании (требования к набору показателей и качеству самой отчетности). Российские корпорации, которые решаются представить отчетность в соответствии с руководством GRI хотят посмотреть на свои достижения через призму единых подходов к составлению отчетности, сопоставить свои результаты с другими участниками рынка, соразмерить нынешнее свое состояние с возможными горизонтами развития.

В основе Руководства GRI лежат общие принципы организации составления и содержания отчетности, среди которых:

- открытость, внутренний аудит, подготовка информации;

- вовлечение заинтересованных сторон, оказывающих влияние на устойчивое развитие организации;

- верифицируемость, то есть данные и информация должны быть систематизированы, проанализированы и представлены таким образом, чтобы их достоверность могла быть проверена посредством внутреннего аудита или внешнего процесса подтверждения;

- полнота отчетности, позволяющая оценить экономическую, экологическую и социальную результативность деятельности организации;

- временные рамки;

- значимость, то есть речь идет о степени важности каждого аспекта, показателя или фрагмента отчетности;

- контекст устойчивого развития;

- точность, то есть необходимо соблюсти такой незначительный уровень погрешности, чтобы возможно было использовать отчетную информацию для решений с высокой степенью уверенности;

- объективность, то есть необходимо избегать предвзятости в отборе информации;

- сопоставимость;

- ясность и своевременность.

Выполненный согласно перечисленным выше принципам отчет может претендовать на документ, который отвечает требованиям Руководства GRI.

При подготовке отчета используются показатели, отражающие:

- экономическую ситуацию (потребители, поставщики, персонал, источники капитала, государственный и общественный сектор);

- воздействие на окружающую среду (сырье, энергия, вода и биоразнообразие, выбросы, сбросы и отходы, другие факторы);

- организация труда и достойный труд (занятость, взаимоотношения персонала и руководства, охрана труда и производственная безопасность, обучение и образование, равные возможности и индивидуальности);

- права человека (стратегия и управление, недопущение дискриминации, свобода объединений и коллективные переговоры, детский труд, принудительный труд, дисциплинарная практика, права коренных и малочисленных народов);

- общество (местные сообщества, взяточничество и коррупция, пожертвования на политическую деятельность, конкуренция и ценообразование);

- ответственность за качество продукции (продукция и услуги, здоровье и безопасность потребителей, реклама);

- уважение к частной жизни.

Следует обратить внимание на то обстоятельство, что руководство GRI не является кодексом или стандартом, не содержит конкретных инструкций по подготовке отчетности, не рекомендует определенную методологию мониторинга или верификации отчетов.

Широкое распространение концепции КСО потребовало стандартизации этого процесса. В 2001 г. Израильская организация по стандартизации обратилась в Международную организацию по стандартизации (ИСО) с предложением разработать новый стандарт - социальная ответственность организаций. В настоящее время по данному вопросу существует ряд стандартов, разработанных неправительственными организациями, которые, не являясь официальными международными стандартами ИСО в области КСО, тем не менее, находят все большее распространение в мире. Одним из таких стандартов, разработанных Международной организацией по социальной ответственности является стандарт SA 8000:2001. В нем представлены критерии оценки социально ответственного труда, к составлению и соблюдению коллективного договора, трудовой дискриминации, определению рабочего времени и заработной платы.

На современном этапе, учитывая глобальный характер проблемы КСО, особый интерес для практиков в данной области представляет проект нового стандарта по социальной ответственности. Опубликованный в 2006 г. рабочий вариант будущего международного стандарта ISO/WD 26000 «Руководство по социальной ответственности», разработан специально созданной рабочей группой, действующей под эгидой Технического совета ИСО. Сегодня эксперты пока что не пришли к единому мнению в отношении многих разделов стандарта, например, не предложено приемлемого варианта определения самого термина «социальной ответственности» и т.д. Однако, согласно существующей расширенной формулировке области применения будущего стандарта, он призван дать руководство для всех типов организаций, независимо от их размера и местоположения, по:

- основным понятиям, терминам и определениям, относящихся к социальной ответственности;

- предпосылкам, основным тенденциям и характеристикам социальной ответственности;

- принципам и практикам социальной ответственности;

- основным темам, относящимся к социальной ответственности;

- проблемам социальной ответственности;

- интеграции, внедрению и распространению социально ответственного поведения в самой организации и в рамках ее сферы влияния;

- идентификации заинтересованных сторон и взаимодействию с ними;

- обмену информацией относительно обязательства и результативности в области социальной ответственности.

Предоставляя это руководство, настоящий Международный Стандарт предназначен для того, чтобы помочь организациям внести вклад в устойчивое развитие.

Данный Международный Стандарт предлагает организации предпринять действия, выходящие за рамки соответствия законодательству, признавая, что соблюдение законодательства является фундаментальной обязанностью любой организации и неотъемлемой частью ее социальной ответственности.

Данный Международный Стандарт предназначен для того, чтобы обеспечить взаимопонимание в области социальной ответственности. Он предназначен для того, чтобы дополнить другие инструменты и инициативы в области социальной ответственности, а не для того, чтобы заменить их.

Обращаясь к социальной ответственности и реализуя ее, организация ставит общей целью максимальное увеличение вклада в устойчивое развитие. Важным при этом, как отмечают разработчики стандарта, является соблюдение семи нижераскрытых принципов:

1. Организации следует быть подотчетной за ее воздействие на общество и окружающую среду. Этот принцип предполагает, что организации следует принять соответствующую критику, а также принять на себя обязательства отвечать на такую критику.

Подотчетность налагает на руководителей обязательство нести ответственность перед лицами, контролирующими организацию, и на организацию обязательство нести ответственность перед контролирующими органами в отношении соблюдения законов и нормативных актов. Подотчетность также предполагает, что организация несет ответственность перед теми, кого затрагивают ее решения и деятельность, и перед обществом в целом за общее воздействие на общество ее решений и деятельности.

Принятие на себя обязательства подотчетности будет оказывать позитивное влияние как на саму организацию, так и на общество. Степень подотчетности может быть различной, но всегда должна соответствовать величине или широте полномочий. Организации с наивысшими полномочиями, вероятнее всего, будут более тщательно относиться к качеству принимаемых ими решений и контроля. Также подотчетность подразумевает принятие ответственности в случае причинения вреда и реализации мер для того, чтобы избежать его повторений.

Организации следует быть подотчетной за:

- результаты принятых решений и деятельности, включая их значимые последствия, и следует предотвращать их повторение в тех случаях, когда эти решения или действия были непреднамеренными и непредвиденными;

- значимое воздействие ее решений и деятельности на общество и окружающую среду.

2. Организации следует быть прозрачной в ее решениях и деятельности, которые оказывают воздействие на общество и окружающую среду.

Организация должна раскрывать в понятной, точной и полной форме и в разумной и достаточной степени политику, решения и деятельность, за которые она несет ответственность, включая их известное и вероятное влияние на общество и окружающую среду. Эта информация должна быть легко доступной и понятной для тех, на кого организация существенно влияет или может повлиять. Эта информация должна быть своевременной, основанной на фактах и представленной в ясной и объективной форме таким образом, чтобы дать заинтересованным сторонам возможность точно оценить воздействие решений и деятельности организаций на их соответствующие интересы.

Принцип прозрачности не подразумевает раскрытие информации ограниченного доступа, а также предоставления информации, которая защищена в соответствии с законами, и информации, предоставление которой может повлечь нарушение юридических и коммерческих обязательств, обязательств обеспечения безопасности и неприкосновенности частной жизни.

Организации следует быть прозрачной в отношении:

- назначения, характера и расположения ее деятельности;

- методов, с помощью которых принимаются, реализуются и анализируются решения, включая определение ролей, ответственности, подотчетности и полномочий между различными функциями внутри организации;

- стандартов и критериев, относительно которых организация оценивает свою деятельность;

- ее результативности относительно применимых и важных проблем социальной ответственности;

- источника ее финансовых ресурсов;

- известного или вероятного воздействия ее решений и деятельности на ее заинтересованных сторон, общество и окружающую среду;

- состава ее заинтересованных сторон, а также критериев и процедур, использованных для их идентификации, выбора и взаимодействия с ними.

3. Организации следует постоянно вести себя этично. Поведение организации должно основываться на этических нормах, честности, равенства и добросовестности. Эти этические нормы подразумевают заботу о людях, животных и окружающей среде, а также обязательство реагировать на интересы заинтересованных сторон.

Организации следует активно способствовать этичному поведению посредством:

- развития структур управления, которые помогают распространять этичное поведение внутри организации и в ее взаимоотношениях с другими;

- выявления, принятия и применения стандартов этичного поведения, соответствующих ее назначению и деятельности и согласующихся с принципами, описанными в данном Международном Стандарте;

- поощрения и пропаганды соблюдения ее стандартов этичного поведения;

- определения и распространения стандартов этичного поведения, которое ожидается от ее структур управления, сотрудников, поставщиков, подрядчиков и, там где это применимо, владельцев, менеджеров, а в особенности от тех, кто имеет возможность оказывать существенное влияние на ценности, культуру, целостность, стратегию и функционирование организации и на лиц, действующих от ее лица, при этом соблюдая местную культурную идентичность;

- предотвращения или размещения конфликтов в организации, которые в противном случае могли бы привести к неэтичному поведению;

- создания механизма надзора и контролей для отслеживания и обеспечения соблюдения норм этического поведения;

- создания механизма содействия информированию о неэтичном поведении без боязни репрессий за это;

- признания и принятия мер относительно ситуаций, когда местные законы и нормативные акты отсутствуют или вступают в конфликт с нормами этического поведения;

- уважения благополучия животных, в тех случаях, когда она влияет на их жизнь и существование, включая обеспечение достойных условий содержания, разведения, производства и использования животных.

4. Организации следует уважать, учитывать и реагировать на интересы ее заинтересованных сторон. Хотя цели организации могут ограничиваться интересами ее владельцев, членов, клиентов или доверителей, другие частные лица или группы также могут иметь права, требования и конкретные интересы, которые также следует принимать во внимание. В совокупности эти частные лица или группы могут рассматриваться как заинтересованные стороны организации.

Организации следует:

- выявлять свои заинтересованные стороны;

- осознавать и уважать интересы и потребности своих заинтересованных сторон и отвечать на выраженную ими озабоченность;

- признавать интересы и юридические права заинтересованных сторон;

- признавать, что некоторые заинтересованные стороны могут влиять на деятельность организации;

- оценивать и учитывать относительную способность заинтересованных сторон обращаться в организацию, взаимодействовать с нею и влиять на нее;

- учитывать взаимосвязь интересов своих заинтересованных сторон с широкими ожиданиями общества и устойчивым развитием, а также характер взаимосвязи между заинтересованными сторонами и организацией;

- рассматривать взгляды заинтересованных сторон, которые могут быть затронуты решениями, даже если они не играют формальной роли в управлении организацией или не осведомлены о своей заинтересованности в решениях или деятельности ор-

ганизации.

5. Организации следует принять то, что соблюдение верховенства закона обязательно. Верховенство закона подразумевает равенство перед законом и, в частности, идею, что ни одно частное лицо или организация не стоит над законом и что правительство также подчиняется закону. Верховенство закона противопоставляется произвольному применению власти. В общем, под верховенством закона подразумевается, что законы и нормативные акты написаны, опубликованы и справедливо применяются в соответствии с установленными процедурами. В контексте социальной ответственности соблюдение верховенства закона означает, что организация соблюдает все применимые законы и нормативные акты. Это подразумевает, что ей следует принимать меры, чтобы быть осведомленной о применимых к ней законах и нормативных актах, информировать сотрудников об ответственности за их соблюдение и принятие мер, обеспечивающих их соблюдение.

Организации следует:

- соблюдать требования законов и нормативных актов во всех юрисдикциях, где она осуществляет свою деятельность;

- обеспечивать соответствие своих взаимоотношений и деятельности требованиям относящейся к этим вопросам и соответствующей законодательной базы;

- поддерживать информированность обо всех правовых обязательствах;

- периодически анализировать свое соответствие применимым законам и нормативным актам.

6. Организации следует соблюдать международные нормы поведения, при этом следуя принципу соблюдения верховенства закона.

- В странах, где законодательство или его применение не обеспечивает минимальных экологических или социальных ограничений, организации следует стремиться соблюдать международные нормы поведения.

- В странах, где законодательство или его применение находится в существенном конфликте с международными нормами поведения, организации следует стремиться соблюдать такие нормы в максимально возможной степени.

- В ситуациях, когда законодательство или его применение находятся в конфликте с международными нормами поведения и когда несоблюдение этих норм будет иметь существенные последствия, организации следует, настолько насколько это целесообразно и адекватно, пересмотреть характер своих взаимоотношений и деятельности на территории данной юрисдикции.

- Организации следует использовать легитимные возможности и каналы для того, чтобы оказать влияние на соответствующие организации и органы власти с тем, чтобы устранить любые подобные конфликты в национальном законодательстве и его применении.

- Организации следует избегать соучастия в деятельности другой организации, не соответствующей международным нормам

поведения.

7. Организации следует соблюдать права человека и признавать их важность и всеобщность.

Организации следует:

- уважать и поддерживать права, изложенные во Всеобщей декларации прав человека;

- признавать то, что эти права носят всеобщий характер, что означает их нераздельную применимость в любой стране, любых культурах и ситуациях;

- в ситуациях, когда права человека не защищены, предпринимать меры по соблюдению прав человека, и избегать получения выгоды от таких ситуаций;

- в случае, когда законодательство или его применение не обеспечивает адекватной защиты прав человека, следовать принципу соблюдения международных норм поведения.

Данный стандарт будет применяться независимо от социальных, культурных, законодательных рамок и окружающей среды, в рамках которых организация осуществляет свою деятельность. Так как стандарт является рекомендательным, предполагается, что организация может реализовать социальную ответственность адекватным для условий ее существования и развития образом, сосредоточившись на приоритетных положениях. Безусловно, разработка международного стандарта по социальной ответственности будет способствовать гармонизации на общемировом уровне действующих в сфере социальной ответственности стандартов.

Подводя итог вышеизложенному следует подчеркнуть то обстоятельство, что опыт развитых стран мира свидетельствует о важной роли партнерских отношений государства и частного бизнеса в развитии общества. Проблемы улучшения управления государственной собственностью и возможности привлечения частных капиталов к реализации общественных интересов и государственных инициатив требовали регулярной концептуальной проработки. Формирование партнерских отношений не происходило стихийно, а они развивались в контексте общих процессов децентрализации экономической власти, передачи ряда публичных полномочий с центрального на местный уровень, вплоть до частичной приватизации некоторых функций государства. Следовательно, в мировой практике накоплен определенный опыт по развитию партнерства государства и бизнеса в широком спектре отраслей, обеспечивающих важнейшие интересы государства и общества, который может и должен быть использован при формировании партнерских отношений и в России.