Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Тема 7. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ. СОБСТВЕННЫЙ КАПИТАЛ

Источники привлечения финансовых ресурсов предприятия.

Характеристика основных элементов собственного капитала.

Финансовый анализ рентабельности.

Виды акций. Преимущества и недостатки финансирования за счет эмиссии обыкновенных и привилегированных акций.

Амортизационные отчисления как собственные финансовые ресурсы

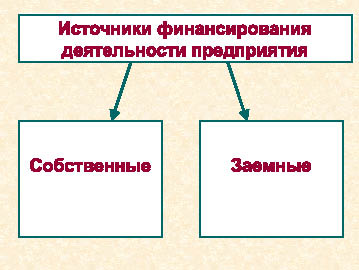

Для финансирования своих активов предприятие использует собственный и заемный капитал (рис. 20). Капитал - денежные средства, предназначенные для извлечения прибыли.

Рис. 20. Финансовые источники деятельности предприятия

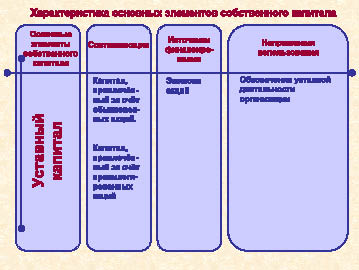

К основным элементам собственного капитала кампании относятся уставный, добавочный и резервный капитал, а также прибыль, являющаяся ключевым элементом собственного капитала.

Уставный капитал (складочный капитал, уставный фонд) - сумма вкладов учредителей хозяйствующего субъекта, обеспечивающих его жизнедеятельность (рис. 21).

Уставный капитал служит финансовой основой функционирования предприятия. Его величина зависит от того, сколько денег владельцы (акционеры) готовы вложить в данное предприятие.

В качестве вкладов в уставный капитал могут быть внесены не только денежные средства, но и любые материальные ценности и нематериальные активы.

Рис. 21. Составляющие собственного капитала: уставный капитал

Добавочный капитал (рис. 22) формируется за счет прироста стоимости внеоборотных активов и за счет продажи собственных акций по цене, превышающей номинальную стоимость. Условно он может быть разделен на три составляющие: вложенный добавочный капитал, капитал переоценки и капитал накопления.

Источником финансирования вложенного добавочного капитала выступает эмиссионный доход - реальный источник собственного капитала компании. Величина вложенного добавочного капитала формируется в размере разницы между продажной и номинальной стоимостью дополнительной эмиссии акций.

Кроме того, добавочный капитал может быть сформирован при безвозмездном получении ценности. В этой части добавочный капитал, как и при эмиссионном доходе, увеличивает реальный объем собственного капитала компании.

Капитал переоценки связан с приростом стоимости имущества компании, который происходит за счет переоценки внеоборотных активов без возникновения обязательств.

Капитал накопления отражает прирост активов в результате инвестиционной деятельности компании.

Этот элемент добавочного капитала связан с процессом перераспределения прибыли и как источник финансирования может рассматриваться только в связи с уменьшением нераспределенной прибыли.

Рис. 22. Составляющие собственного капитала: добавочный капитал

Резервный капитал (рис. 23) является финансовым резервом для осуществления предпринимательской деятельности, сопряженной с рисками, и предназначен для возмещения убытков от хозяйственной деятельности, погашения облигаций и расчетов по займам в случае, если на эти цели не хватает прибыли. Наличие резервного капитала является гарантией соблюдения интересов кредиторов и инвесторов, а также стабильной работы самой компании.

Образование резервного капитала может носить обязательный характер (в соответствии с законодательством) и добровольный характер (в соответствии с учредительными документами и учетной политикой предприятия). Законодательно размеры резервного капитала регламентируются, например, для акционерных обществ и должны составлять не менее 5 процентов от величины уставного капитала. Средства резервного капитала акционерного общества имеют строго целевой характер и предназначены для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Иные финансовые резервы создаются предприятиями любых организационно-правовых форм собственности по своему усмотрению из чистой прибыли, после уплаты налогов и других обязательных платежей в бюджет.

В результате создания резервов (например, по сомнительным долгам или/и под обесценение вложений в ценные бумаги) происходят временное обособление средств по целевому назначению и их возможное последующее использование.

Рис. 23. Составляющие собственного капитала: резервный капитал

В связи с необходимостью строго целевого использования данного финансового источника управление им носит ограниченный характер.

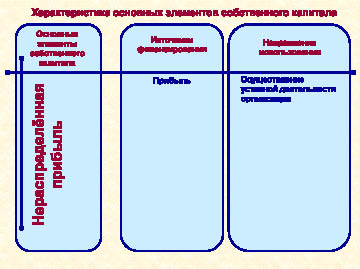

Прибыль - основной внутренний источник формирования собственного капитала. Как экономическая категория прибыль характеризует эффект, полученный в результате финансово-хозяйственной деятельности предприятия.

Элементом собственного капитала прибыль становится после того, как пройдет стадию формирования в операционной (уставной), инвестиционной и финансовой сферах деятельности предприятия, стадию использования для покрытия обязательных выплат по обслуживанию долга и фискальных выплат, стадию распределения на формирование резервного капитала и выплату дивидендов, то есть приобретет форму нераспределенной прибыли (рис. 24).

Формирование нераспределенной прибыли является связующим звеном всего процесса управления собственным капиталом. В процессе привлечения собственного капитала из внешних источников пропорции распределения прибыли на дивиденды и на нераспределенную прибыль являются одним из основных оценочных критериев, определяющих эффект эмиссии акций и инвестиционную привлекательность предприятия.

Внутренними факторами, влияющими на пропорции и эффективность распределения прибыли, являются:

-

величина чистой прибыли;

-

стадия жизненного цикла предприятия;

-

необходимость и возможность реального инвестирования;

-

соотношение между риском и доходностью;

-

корпоративные отношения.

Здесь доминирующее значение имеют сложившаяся структура собственников капитала, их ожидания по уровню доходности, их предпочтения между текущим и будущим доходом, уровень влияния менеджмента компании и т.д.

Рис. 24. Составляющие собственного капитала: нераспределенная прибыль

Наиболее значимые внешние факторы, оказывающие влияние на величину нераспределенной прибыли:

-

правовые ограничения процесса распределения прибыли;

-

налоговая система;

-

среднерыночная норма прибыли на инвестированный капитал.

В рыночных условиях наряду с ликвидностью именно прибыльность бизнеса является основным критерием работы предприятия. Рост прибыли создает финансовую базу как для самофинансирования текущей деятельности, так и для осуществления расширенного воспроизводства. Для оценки прибыльности хозяйствующего субъекта используются финансовые коэффициенты, характеризующие рентабельность.

Коэффициенты рентабельности - это относительные показатели, отражающие степень доходности предприятия. Они отвечают на вопрос, получаем ли мы достаточную прибыль на капитал, вложенный в данное предприятие.

Экономическая рентабельность активов (рис. 25), как уже отмечалось выше - обобщающий показатель, представляющий собой экономический эффект, снимаемый предприятием с суммарных затрат, отнесенный к объему баланса.

Рис. 25. Понятие рентабельности хозяйствующего субъекта и формула расчета экономической рентабельности активов

Рентабельность общая показывает, сколько копеек чистой прибыли предприятие получает с каждого вырученного рубля. Этот показатель уменьшается при падении цен на продукцию фирмы, при росте издержек производства и снижении объема продаж и растет при поднятии цен, снижении издержек и увеличении объема продаж.

Рентабельность собственного капитала оценивает прибыльность фирмы для ее владельцев - акционеров или пайщиков. Показатель доходности здесь берется за вычетом издержек, процентов и налогов (рис. 26).

Рентабельность производственной деятельности (рис. 27) позволяет оценить ее доходность, показывая долю операционной прибыли в себестоимости продукции (работ, услуг).

Рентабельность продаж означает долю прибыли в товарообороте. Этот коэффициент показывает, сколько копеек операционной прибыли приносит каждый рубль товарооборота. Эту величину сравнивают с прошлогодним показателем, с показателями конкурентов, со средним показателем в отрасли. Не обязательно, чтобы этот показатель возрастал. Компания, у которой рентабельность продаж ниже, чем у конкурентов, может увеличить свою долю рынка за их счет. Увеличение объема продаж и уменьшение рентабельности продаж могут привести к росту рентабельности инвестированного капитала.

Рис. 26. Формулы расчета рентабельности общей и собственного капитала

Рис. 27. Формулы расчета рентабельности производственной деятельности и продаж

Еще одним источником самофинансирования являются амортизационные отчисления. Выше мы отмечали, что амортизационные отчисления отражают в денежном выражении сумму износа основных производственных фондов и нематериальных активов. По своей же экономической природе они относятся к устойчивому источнику финансовых ресурсов, т.к. износ внеоборотных активов не возмещается сразу же по мере начисления и образования амортизационных отчислений. Они накапливаются в денежном обороте хозяйствующего субъекта и могут расходоваться на расширение и обновление производства, на вложения в инвестиционные ценности, помещаться на депозиты и т.д.

Формирование собственного капитала начинается с создания уставного капитала, представленного в сфере бизнеса чаще всего номинальной стоимостью обыкновенных и привилегированных акций.

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой.

Сертификат акции - ценная бумага, являющаяся свидетельством владения поименованного в нем лица определенным числом акций.

Обыкновенные акции - удостоверение права собственности на часть фирмы. Держатели акций, являясь собственниками компании, обладают определенными правами, такими как участие в управлении компанией, получение дохода в виде дивидендов и роста курсовой стоимости акций, преимущественное право на приобретение акций новых выпусков и т.д.

При этом нужно учитывать, что компания не обязана выплачивать дивиденды по обыкновенным акциям. Способность акционерного общества производить выплату дивидендов владельцам обыкновенных акций зависит от финансовых результатов работы за отчетный период и достаточности чистой прибыли, а также от целей финансового управления.

Можно выделить три основных типа выплаты дивидендов:

-

дивиденды наличными, выражающиеся в рублях на одну акцию;

-

дивиденды акциями, выражающиеся в процентах;

-

имущественные дивиденды.

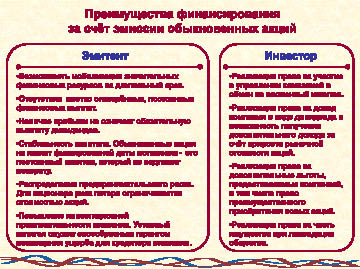

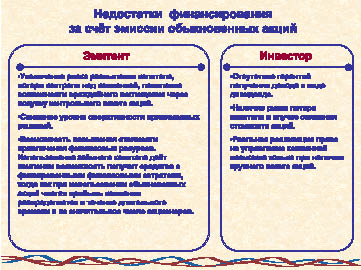

На рис. 28 и 29 сформулированы преимущества и недостатки финансирования за счет эмиссии обыкновенных акций.

Акционерное общество имеет право выпускать как обыкновенные, так и привилегированные акции. При этом доля привилегированных акций в общем объеме уставного капитала акционерного общества не должна превышать двадцати пяти процентов.

Привилегированные акции - смешанная форма финансирования, имеющая черты долгового обязательства и обыкновенной акции.

Владельцы привилегированных акций имеют привилегии:

-

на первоочередное получение дивидендов в фиксированных размерах;

-

преимущественное перед владельцами обыкновенных акций право на удовлетворение претензий на активы при ликвидации фирмы.

Рис. 28. Преимущества привлечения финансовых средств за счет эмиссии обыкновенных акций

Рис. 29. Недостатки финансирования за счет эмиссии обыкновенных акций для эмитента и инвестора

Вместе с тем, владельцы привилегированных акций не имеют права голоса при принятии управленческих решений фирмы. Однако, если на годовом общем собрании акционеров независимо от причин не было принято решение о выплате дивидендов или было принято решение о неполной выплате дивидендов по привилегированным акциям, акционеры - владельцы привилегированных акций имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции. Это право прекращается с момента первой выплаты по указанным акциям дивидендов в полном размере.

Исключение составляют кумулятивные привилегированные акции, невыплаченный или не полностью выплаченный дивиденд по которым накапливается и выплачивается не позднее срока, определенного уставом акционерного общества. Владельцы кумулятивных привилегированных акций лишены права принимать участие в управлении фирмой.

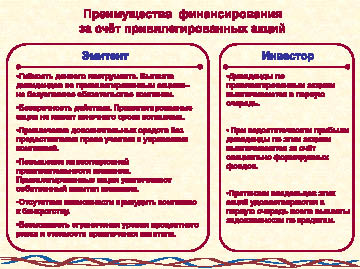

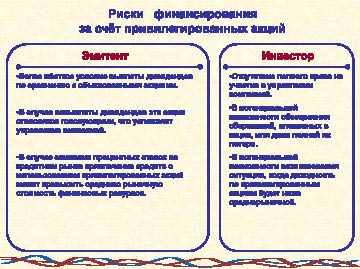

На рис. 30 и 31 представлены основные преимущества и риски привлечения финансовых средств за счет эмиссии привилегированных акций.

Рис. 30. Преимущества привлечения финансовых средств за счет эмиссии привилегированных акций

Обзор различных видов привилегированных акций представлен на рис. 32-38. Из него видно, что привилегированные акции характеризуются большим разнообразием и довольно существенно отличаются по набору предоставляемых ими прав. В результате этого за счет выпуска наиболее соответствующих финансовой политике фирмы видов привилегированных акций можно достигать поставленные цели финансового обеспечения бизнеса. При этом следует учитывать и задачу минимизации цены, которую необходимо заплатить за привлечение средств.

Рис. 31. Недостатки финансирования за счет эмиссии привилегированных акций для эмитента и инвестора.

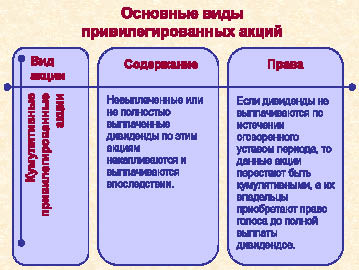

Рис. 32. Виды привилегированных акций: кумулятивные

Кумулятивная привилегированная акция - привилегированная акция определенного типа, размер, условия и сроки выплаты дивиденда по которой определены уставом акционерного общества (рис. 32).

Конвертируемые привилегированные акции (рис. 33) имеют право на получение фиксированного дохода и право конверсии в обыкновенные акции в соответствии с условиями конверсионной привилегии. При этом конверсионная цена устанавливается с небольшим превышением над рыночной ценой обыкновенной акции.

Рис. 33. Виды привилегированных акций: конвертируемые

Возвратные привилегированные акции (рис. 34) могут отзываться, то есть выкупаться в обязательном порядке, эмитентом в отдельных, особо оговоренных случаях.

Варрант, выпускаемый вместе с привилегированными акциями, в данном случае представляет собой документ, удостоверяющий право акционера на покупку акций из новых выпусков на льготных условиях (рис. 35).

Привилегированные акции с долей участия (рис. 36) представляют собой акции, которые кроме права на получение фиксированного дивиденда дают еще право на участие в прибылях компании-эмитента.

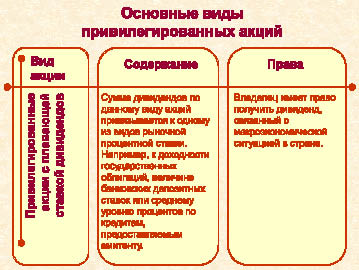

Привилегированные акции с плавающими ставками дивидендов (рис. 37), в отличие от большинства привилегированных акций, имеют не фиксированный размер дивиденда, а дивиденд, размер которого увязан с макроэкономическими показателями, что, бесспорно, увеличивает привлекательность данного вида акций.

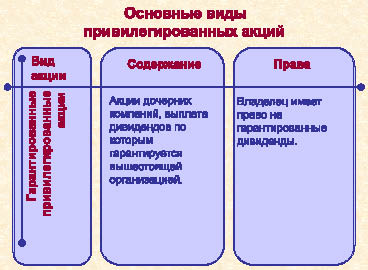

Гарантированные привилегированные акции (рис. 38), в отличие от других акций, не являются инвестиционными ценными бумагами, поскольку они выпускаются дочерними предприятиями, в которых 50 и более процентов голосующих акций принадлежат эмитенту.

Рис. 34. Виды привилегированных акций: отзывные (возвратные)

Рис. 35. Виды привилегированных акций: с варрантами

Рис. 36. Виды привилегированных акций: с долей участия

Рис. 37. Виды привилегированных акций: с плавающей ставкой дивидендов

Рис. 38. Виды привилегированных акций: гарантированные

УПРАЖНЕНИЯ

7.1. Ответьте на следующие контрольные вопросы

1) В чем разница между привилегированной и обыкновенной акцией?

2) Что представляет собой капитал хозяйствующего субъекта?

3) Назовите типы выплаты дивидендов

4) Какие финансовые ресурсы предприятия могут быть отнесены к собственным?

5) Назовите источники самофинансирования предприятия

6) Какова роль резервов в обеспечении предпринимательской деятельности?

7) Как формируется нераспределенная прибыль предприятия?

8) Дайте характеристику основных видов привилегированных акций

9) В чем достоинства и недостатки финансирования за счет эмиссии обыкновенных акций?

10) В чем достоинства и недостатки финансирования за счет эмиссии привилегированных акций?

7.2. Предприятие выпустило в январе - 1200 изделий, в феврале - 1900 изделий, в марте - 1800 изделий. Цена одного изделия составляет 70 руб. Себестоимость одного изделия составляла в январе - 55 руб., в феврале - 57 руб., в марте - 52 руб. Сравните рентабельность продукции, выпущенной за три месяца (рентабельность производственной деятельности).

7.3. На основе данных бухгалтерской отчетности компании, приведенных в задании 6.1, определить показатели рентабельности этой компании.

7.4. Ответить на вопросы, связанные с владением и распоряжением акциями:

1. Инвестор имеет 300 привилегированных акций с номиналом 100 рублей и ставкой дивидендов 9 %, за каждую из которых он заплатил 80 рублей. Какая сумма дивидендов причитается ему?

2. По кумулятивным привилегированным 10 %-ным акциям номиналом 100 рублей два года не выплачивались дивиденды. На третий год решено дивиденды выплатить. Какая сумма дивидендов причитается на 100 акций?

3. Фирма ликвидируется, и ее активы продаются. После оплаты претензий кредиторов осталось 1,5 миллиона рублей для распределения между акционерами. Имеется 250 привилегированных 90-рублевых по номиналу 13 %-ных акций и 75000 обыкновенных акций с номиналом по 1 рублю. Сколько получат акционеры?

4. Фирма декларирует 10 %-ную выплату дивидендов акциями. Ее акции продаются по цене 20 рублей. Если рынок не откликнется на объявленные дивиденды, то насколько ценнее станет портфель инвестора, имеющего 200 таких акций?

5. Фирма объявила о выплате 20 %-ных акционных дивидендов. Акции стоили 50 рублей, но после объявления упали до 45. Если инвестор имеет 100 акций, то насколько он выиграет или проиграет в рыночной ценности портфеля?

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Элементом собственного капитала является:

1) валовая прибыль

2) чистая прибыль

3) нераспределенная прибыль

4) балансовая прибыль

2. При распределении чистой прибыли акционерного общества первым получит доходы владелец:

1) облигации акционерного общества

2) привилегированной акции

3) обыкновенной акции

4) векселя

3. Предположим, что доходы некоего акционерного общества возросли на 50 %. Какие из ценных бумаг этой корпорации скорее всего поднимутся в цене?

1) обыкновенные акции

2) привилегированные акции

3) облигации

4) краткосрочные векселя

4. Привилегированная акция дает право:

1) на управление компанией

2) на получение фиксированного дивиденда

3) быть избранным в совет директоров

4) на получение купонных платежей

5. Нераспределенная прибыль - это:

1) прибыль от реализации продукции

2) прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов, относимых на прибыль

3) часть прибыли, которая не выплачивается акционерам в форме дивидендов

4) разница между доходами и расходами предприятия, полученная от внереализационных операций

6. Добавочный капитал:

1) формируется за счет прироста стоимости внеоборотных активов и за счет продажи собственных акций по цене, превышающей номинальную стоимость

2) формируется за счет прироста стоимости внеоборотных активов

3) формируется за счет продажи собственных акций по цене, превышающей номинальную стоимость

4) формируется при создании предприятия

7. Амортизационные начисления:

1) являются источником самофинансирования

2) не являются источником самофинансирования.