Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

ОТВЕТЫ И РЕШЕНИЯ

Управление финансами предприятий

Упражнение 3.1.

1) нет

2) да

3) нет

4) да

5) нет

6) да

7) нет

8) да

9) нет

10) да

Эффективность использования внеоборотных активов предприятия

Упражнение 4.1.

Зперв. = 373 000 руб.

Упражнение 4.2.

На = 10 %.

Упражнение 4.3.

а) На = 20 %, б) На = 8,33 %, в) На = 14,29 %, г) На = 6,67 %.

Упражнение 4.4.

На = 2,5 %.

Упражнение 4.5.

На = 15 %.

Упражнение 4.6.

АОгод = 1 100 руб.

Упражнение 4.7.

На = 16,67 %,

Збал. = 6 000 руб.

Упражнение 4.8.

АФ через 4 года = 12 500 руб.,

АФ через 6 лет = 18 750 руб.,

АОгод. = 3 125 руб.,

На = 11,11 %.

Упражнение 4.9.

АФ через 4 года = 4 800 руб.,

Збал. = 8 400 руб.

Упражнение 4.10.

На = 12,5 %, Тн = 8 лет.

Управление оборотным капиталом предприятия

Упражнение 5.1.

Н = 6 940 руб.

Упражнение 5.2.

О = 48 дней.

Упражнение 5.3.

Произошло сокращение длительности одного оборота в отчетном периоде по сравнению с базисным на 3 дня, что в свою очередь привело к увеличению коэффициента оборачиваемости в отчетном периоде по сравнению с базисным на 0,3 оборота и высвобождению оборотных средств на сумму 4 копейки на один рубль реализованной продукции. Однодневная выручка в отчетном периоде по сравнению с базисным выросла на 40 тыс. руб.

Упражнение 5.6.

СОС = 1500 тыс. руб., ФЭП = 1800 тыс. руб., дефицит денежных средств составляет 300 тыс. руб.

Управление отдельными группами активов, входящих

в состав оборотного капитала

Упражнение 6.2.

Денежные средства 150

Дебиторская задолженность 3150

Товарно-материальные запасы 4200

Внеоборотные активы 17500

Итого 25000

Упражнение 6.3.

400 ед.

Упражнение 6.4.

4 заказа.

Упражнение 6.5.

2500 ед.

Упражнение 6.6.

500 ед.

Упражнение 6.8.

а) коэффициент текущей ликвидности уменьшится с 1,6 до 1,4

б) коэффициент текущей ликвидности уменьшится с 1,6 до 1,5

Источники финансирования деятельности предприятия.

Собственный капитал

Упражнение 7.2.

Рентабельность января - 27,3 %; февраля - 22,8 %; марта - 34,6 %.

Упражнение 7.4.

1. 2700 руб.

2. 3000 руб.

3. Владельцы привилегированных акций получат 22500 руб. - по 90 руб. за акцию, владельцы обыкновенных - по 19 руб. 70 коп. за каждую принадлежащую им акцию.

4. Акционер получит еще 20 акций, и его портфель по рыночным ценам станет дороже на 400 руб.

5. 400 руб.

Формы привлечения заемных средств

Упражнение 8.1.

1. Убыток составит 180 руб.

2. 34 руб.

3. Конвертация и продажа принесут на 175 руб. больше.

4. 80 руб.

Упражнение 8.2.

1) нет

2) нет

3) нет

4) да

5) да

6) нет

7) да

8) нет

9) нет

10) да

Упражнение 8.3.

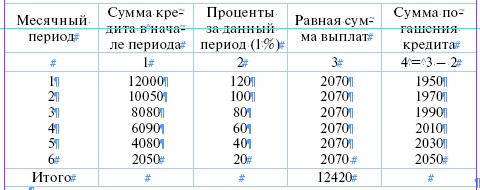

1) 12720 руб.

2) Для решения следует применить нижеследующую формулу, позволяющую определить равную сумму, подлежащую выплате за

1 месяц.

![]()

где n - количество сроков выплаты кредита (всего 6).

![]()

Тогда план погашения кредита можно представить в таблице:

Упражнение 8.5.

Дисконт: 1000 руб. - 900 руб. = 100 руб.

Учетная ставка: (1 - 0,9)⋅12/6⋅100 % = 20 %

Упражнение 8.6.

Сумма дисконта = 328,77 руб.

Выплачиваемая сумма = 99671,23 руб.

Упражнение 8.7.

11000 руб.

Затраты на капитал

Упражнение 9.1.

ССК = 0,3⋅(1 - 0,2)⋅8 % + 0,1⋅10 % + 0,6⋅14 % = 11,32 %

Упражнение 9.2.

ССК = 21 %.

Варианты:

а) 20,7 %; б) 6,1 %; в) 4,7 %

Упражнение 9.3.

58,33 евро

Упражнение 9.4.

26,50 евро

Упражнение 9.5.

Стоимость облигации А = 964,3 руб.

Стоимость облигации Б = 1035,6 руб.

Упражнение 9.6.

Приведенная стоимость = 385,54 руб.;

а), б) - по таким облигациям проценты не начисляются.

Упражнение 9.7.

12,5 %

Упражнение 9.8.

10,5 руб.

Упражнение 9.9.

20,24 %

Упражнение 9.10.

а) 10,68 % и 4,38 %

б) С учетом налоговых льгот стоимость займа ниже, чем стоимость привилегированных акций.

Структура капитала

Упражнение 10.2.

ЭФР = 0

Упражнение 10.3.

+ 7,4 %

Больший доход на акцию имеет первая фирма.

Упражнение 10.4.

- 1,6 %

При стоимости заемного капитала в 10 %.

Управление текущими издержками производства

Упражнение 12.1.

При снятии изделия Б с производства предприятие лишится 20000 руб. маржинальной прибыли, все постоянные издержки лягут на себестоимость изделия А и операционная прибыль предприятия снизится до нуля.

Упражнение 12.2.

Маржинальная себестоимость изделия Х составляет 15,2 фунтов стерлингов, дополнительное «покрытие» на весь заказ 1600 фунтов стерлингов.

Упражнение 12.3.

Вариант А: Себестоимость изготовления деталей 50 коп.

Вариант Б: Себестоимость приобретения деталей с учетом необходимости покрытия постоянных затрат 53 коп.

Вариант В: Себестоимость приобретения деталей с учетом необходимости покрытия постоянных затрат и при условии обращения полученной дополнительной прибыли в экономию 46 коп.

Упражнение 12.4.

А. Удельное «покрытие» на единицу с учетом ограничивающего фактора (ден. ед./час) : R1 - 5; R2 - 3,5; R3 - 3.

Б. Шить брюки выгоднее, дополнительная маржинальная прибыль составляет 60000 руб.

Упражнение 12.5.

Следует определить объем производства, при котором суммарные затраты на эксплуатацию обоих станков одинаковы. Этот объем составляет 2000 ед. Если плановый объем производства меньше

2000 ед., выгоднее приобрести I станок, если больше - II станок.

Упражнение 12.6.

Для достижения 5 %-ной рентабельности оборота фирма должна обеспечить получение 2450 тыс. руб. прибыли (49000 тыс. руб.⋅0,05), для этого:

1. Новый объем реализации должен быть 63100 тыс. руб.

2. Сокращение издержек должно составить 3970 тыс. руб.

3. При снижении постоянных издержек на 1000 тыс. руб. новый объем реализации составит 59500 тыс. руб.

4. При снятии с производства линеек и увеличении производства карандашей объем реализации должен составить 51000 тыс. руб.

Упражнение 12.7.

Нет, т.к. финансовый эффект от выполнения заказа на 6000 руб. ниже выручки от аренды.

Упражнение 12.8.

Цена за единицу должна составлять 8.

Упражнение 12.9.

1. 15000 шт.

2. 150000 руб.

3. 0,4

4. 20000 шт.

5. 25714 шт.

Упражнение 12.10.

а) 375000 евро (250000 шт.)

б) 16,7 %

в) 330000 шт.

Упражнение 12.11.

б) 1250 шт.; 18750 евро

в) 3750 шт.; 75 %

г) 13000 евро + 72 %; 5000 евро + 50 %; -1000 евро

Упражнение 12.13.

Нет, т.к. при проведении семинара можно будет покрыть

100 руб. из 15000 невозвратимых затрат. Если семинар отменить, то невозвратимые затраты, наоборот, возрастут на 625 руб. - штраф за отказ от аренды.

Упражнение 12.14.

Релевантные затраты на производство автомобиля составят

5850 фунтов стерлингов, таким образом, заказ может быть принят. Следует, однако, учитывать, что продажа материала для производства корпуса и деталей мотора дадут большую выгоду с финансовой точки зрения.

Упражнение 12.15.

Принятие инвестиционных решений

Упражнение 13.2.

85,9 %

Упражнение 13.3.

Проект 1: NPV = - 6,6; R = 0,92; IRR = 15,3 %

Проект 2: NPV = 46,6; R = 1,29; IRR = 29,7 %

Упражнение 13.4.

2,25 года; 3 года, NPV = 8,6 тыс. руб.

Упражнение 13.5.

15750; 4250; 0; 100 %.

Упражнение 13.6.

А, В.

Управление рисками

Упражнение 14.1.

11300 руб.; 2369 руб.; 21 %.

Упражнение 14.2.

11400 руб.; 2200 руб.; 19,3 %.

Упражнение 14.3.

Акции типа А - 30,74 %; 25 %.

Акции типа В - 13,42 %; 30 %.

Упражнение 14.4.

28,5 %; 18,01 %.

Упражнение 14.6.

11,6 %; 2.

Упражнение 14.8.

18,7 %; 25,29 руб.; 14,8 %; 45,83 руб.

Оценка стоимости предприятия (бизнеса)

Упражнение 15.3.

1029 тыс. руб.

Упражнение 15.4.

Планирование и прогнозирование в финансовом управлении предприятием

Упражнение 16.4.

Второй вид оборудования экономичнее в эксплуатации, чем первый, на 2083100 руб.

Упражнение 16.5.

Z = 3,46, поэтому опасность банкротства предприятию«Тодос» не грозит.

Упражнение 16.6.

Z = -2,57, что также свидетельствует о низкой вероятности банкротства предприятия «Тодос».

Упражнение 16.7.

Снижение рыночной стоимости акций на 10 % не отразится на финансовой устойчивости предприятия (Z = 3,38), но при падении курса на 70 % значение индекса попадает в «темную зону» (Z = 2,88), поэтому определенный прогноз относительно вероятности банкротства невозможен.