Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Глава 4. ПОСТАНОВКА НА УЧЕТ

Постановка на учет в налоговом органе

Налоги – это цена, которую мы платим за возможность жить в цивилизованном обществе

Оливер Уэнделл Холмс

Постановка на учет в налоговом органе юридических лиц осуществляется независимо от того, обязаны они в соответствии с Налоговым Кодексом Российской Федерации уплачивать тот или иной налог или нет. Налогоплательщик-организация в соответствии с пунктом 1 статьи 83 Кодекса подлежит постановке на учет в налоговом органе по месту нахождения организации. Под местом нахождения организации понимается адрес, указанный в учредительных документах: уставе, договоре, положении организации или ином распорядительном документе о создании налогоплательщика-организации. В случае отсутствия адреса места нахождения налогоплательщика в его учредительных документах или ином распорядительном документе о его создании, постановка на учет в налоговом органе осуществляется по адресу места нахождения органов юридического лица, например, по адресу постоянно действующего исполнительного органа налогоплательщика-организации.

Заявление о постановке на учет подается в налоговый орган в течение десяти дней после государственной регистрации.

Постановка на учет в налоговом органе в качестве налогоплательщика осуществляется независимо от наличия обстоятельств, с которыми Налоговый кодекс связывает возникновение обязанности по уплате налогов (ч. 2 ст. 83 НК РФ)[4]. Это значит, что предпринимателю следует зарегистрироваться в налоговой инспекции еще до того, как будет начата его деятельность и извлечение доходов.

При постановке на учет нужно получить сведения о порядке налогообложения предпринимательской деятельности, ведения книги учета и расходов, информацию о действующих налогах и сборах, своих правах и обязанностях и т.п. (п. 1 ст. 21 НК РФ).

Вся эта информация предоставляется бесплатно. Сведения о налогоплательщике с момента постановки его на учет являются налоговой тайной.

При постановке на учет юридическое лицо представляет следующие документы:

|

1 |

Заявление о постановке на учет в налоговом органе – форма №12-1-1 (оригинал) |

1 экз |

|

2 |

Приложения № 1 или № 2 к «Заявлению о постановке на учет юридического лица по месту его нахождения» со сведениями об учредителях (оригинал) |

1 экз |

|

3 |

Приложения № 3 или № 4 к «Заявлению о постановке на учет юридического лица по месту его нахождения» со сведениями о представительствах, филиалах, дочерних обществах, дочерних предприятиях, если таковые имеются |

1 экз |

|

4 |

Свидетельство о государственной регистрации организации, Постановление о регистрации (нотариально заверенные копии) |

1 экз |

|

5 |

Протокол собрания учредителей (оригинал) |

1 экз |

|

6 |

Учредительный договор, если два или более участника; или решение о создании организации, если один участник (нотариально заверенная копия) |

1 экз |

|

7 |

Устав организации (нотариально заверенная копия) |

1 экз |

|

8 |

Приказы о назначении руководителя и гл. бухгалтера (оригиналы) |

1 экз |

|

9 |

Для предприятий с иностранными инвестициями: – Выписка из реестра страны учредителя с нотариально заверенным переводом; – Документ, подтверждающий платежеспособность иностранного инвестора с нотариально заверенным переводом |

1 экз 1 экз |

Образцы заявлений в Приложении.

Комплект документов (их копий), заверенные в установленном порядке сдается в отдел организации учета налогоплательщиков директором и главным бухгалтером (с представлением паспорта).

Срок постановки на учет – пять дней. В этот же срок налоговый орган обязан выдать или направить по почте Свидетельство о постановке на учет. Формы и порядок выдачи свидетельств утвержден МНС России (п. 2 ст. 84 НК РФ).

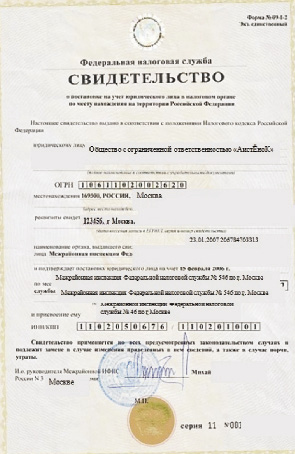

Свидетельство о постановке на учет в налоговом органе – документ, выдаваемый налоговым органом юридическому лицу, зарегистрированному в качестве налогоплательщика. Он является документом строгой отчетности.

Налоговый орган указывает ИНН во всех направляемых налогоплательщику уведомлениях. ИНН – это цифровой код, состоящий из последовательности цифр и содержащий следующие сведения:

? код государственной налоговой инспекции, которая присвоила налогоплательщику идентификационный номер налогоплательщика (ММКМ);

? порядковый номер налогоплательщика (ХХХХХХ);

? контрольное число, рассчитанное по специальному алгоритму, установленному Государственной налоговой службой Российской Федерации (две цифры).

Присвоение кодов статистики

После государственной регистрации, постановки на налоговый учет организации коды статистики. Для этого в комитет по статистике требуется предоставить нотариально заверенные копии документов:

1. Свидетельство о создании организации.

2. Свидетельство о внесении в ЕГРЮЛ организации.

3. Свидетельство о постановки на налоговый учет организации.

4. Устав организации (последняя действующая редакция).

5. Учредительный договор организации.

6. Протокол об утверждении действующей редакции устава, учредительного договора и генерального директора.

7. Доверенность на представителя.

8. Заявление – 2 экземпляра.

В итоге организации присваиваются коды статистики – ОКПО (Общероссийский классификатор предприятий и организаций), ОКОГУ (Общероссийский классификатор органов государственной власти и управления), ОКАТО (Общероссийский классификатор объектов административно-территориального деления), ОКОНХ (Общесоюзный классификатор отраслей народного хозяйства), ОКФС (Общероссийский классификатор форм собственности), ОКПФ (Общероссийский классификатор организационно-правовых форм).

В заявлении не обязательно указывать все виды деятельности, которыми собирается заниматься организация, можно только основные.

Кроме того, если по какому-либо виду деятельности установлены налоговые льготы, их также лучше указать. После получения информационного письма о присвоении организации кодов статистики необходимо встать на учет в Фонде социального страхования, Фонде обязательного медицинского страхования, Пенсионном фонде.

Получение кодов ОКВЭД и УГРПО

При регистрации предприятия необходимо выбрать основные виды деятельности, на которые будут получаться коды ОКВЭД (Общероссийский классификатор видов экономической деятельности). Они одинаковы при регистрации предприятий всех организационно-правовых форм.

Необходимые документы для получения кодов ОКВЭД при первичной регистрации:

1. Копия свидетельства о государственной регистрации.

2. Копия устава.

3. Копия учредительного договора.

4. Копия выписки из ЕГРЮЛ.

5. Протокол (Решение).

6. Доверенность.

7. Заявление.

Получаем информационное письмо об учете в статрегистре Росстата.

Кодами ОКВЭД кодируются виды деятельности, которыми занимается любое юридическое лицо независимо от организационно-правовой формы или формы собственности.

В ОКВЭД использованы иерархический метод классификации и последовательный метод кодирования. Код группировок видов экономической деятельности состоит из двух – шести цифровых знаков, и его структура может быть представлена в следующем виде:

|

XX |

– класс; |

|

XX. X |

– подкласс; |

|

XX. XX |

– группа; |

|

XX. XX. X |

– подгруппа; |

|

XX. XX. XX |

– вид. |

Начиная с 2004 года, присвоение кодов экономической деятельности производится регистрирующим органом путем внесения соответствующих записей в единый государственный реестр юридических лиц. Данные о видах экономической деятельности юридического лица содержатся в выписке из ЕГРЮЛ.

Информационное письмо об учете в Едином государственном реестре предприятий и организаций (ЕГРПО) можно получить в органах Госкомстата.

Для получения информационного письма потребуются следующие документы:

1. Заявление.

2. Копия выписки из ЕГРЮЛ.

3. Копия свидетельства о государственной регистрации.

4. Копии устава, учредительного договора (договора о создании организации).

5. Копию решения уполномоченного органа о создании юридического лица.

6. Доверенность.

Постановка на учет в Фонде социального страхования

С момента получения свидетельства о государственной регистрации юридического лица начинается отсчет срока постановки на учет в Фонде социального страхования (ФСС). Нарушение срока постановки на учет в органах Фонда социального страхования Российской Федерации (десять дней от даты государственной регистрации) влечет наложение штрафа в размере 5 тысяч рублей.

Для постановки на учет юридического лица в качестве страхователя в органах ФСС РФ по месту своего нахождения необходимо представить следующие документы:

1. Заявление установленного образца.

2. Копия свидетельства о государственной регистрации организации.

3. Копия свидетельства о постановке на учет в налоговом органе.

4. Копия уставных документов.

5. Копия решения о создании организации.

6. Коды статистики.

7. Приказ о назначении генерального директора.

8. Приказ о назначении главного бухгалтера.

9. Доверенность (если третье лицо).

В итоге организации присваивается регистрационный номер в ФСС РФ и выдается страховое свидетельство. В нем указывается организационно-правовая форма и наименование юридического лица, сведения о государственной регистрации, сведения об исполнительном органе Фонда социального страхования, а также присвоенные юридическому лицу десятизначный регистрационный номер страхователя и код подчиненности.

Помимо свидетельства должно быть выдано уведомление о размерах страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Кроме того, от регионального отделения Фонда социального страхования РФ необходимо потребовать выдать справку о действительной постановке на учет в ФСС (для этого необходимо написать запрос на имя руководителя регионального отделения). Справка необходима для открытия счета в банке.

Постановка на учет в Фонде обязательного медицинского страхования

Для постановки на учет юридического лица в качестве страхователя в органах Фонда обязательного медицинского страхования (ФОМС) по месту своего нахождения необходимо представить следующие документы:

1. Заявление о регистрации установленного образца.

2. Копия свидетельства о государственной регистрации.

3. Копия свидетельства о постановке на учет в налоговом органе.

4. Копии учредительных и иных документов, необходимых при государственной регистрации.

5. Копии письма органа статистики о присвоении кодов и классификационных признаков.

6. Другие документы, подтверждающие в соответствии с законодательством Российской Федерации создание организации.

В итоге организации присваивается регистрационный номер в ФОМС РФ и выдается извещение о регистрации в территориальном органе ФОМС РФ организации.

Нарушение сроков постановки на учет в органах Фонда обязательного медицинского страхования Российской Федерации (10 дней от даты государственной регистрации) влечет наложение штрафа в размере 5 тысяч рублей.

Постановка на учет в Пенсионном фонде

Регистрация организации в качестве страхователей в территориальном органе Пенсионного фонда Российской Федерации (ПФ РФ) по месту своего нахождения производится на основании следующих документов:

1. Заявления о регистрации установленного образца.

2. Свидетельства о государственной регистрации (нотариально заверенная копия).

3. Свидетельства о постановке на учет в налоговом органе (нотариально заверенная копия).

4. Учредительных и иных документов, необходимых при государственной регистрации (нотариально заверенная копия).

5. Письма органа статистики о присвоении кодов и классификационных признаков (нотариально заверенная копия).

6. Других документов, подтверждающих в соответствии с законодательством Российской Федерации создание организации.

В итоге организации присваивается регистрационный номер в ПФ РФ и выдается извещение о регистрации в территориальном органе Пенсионного фонда РФ страхователя-организации, а также справки в банк для открытия расчетного счета.

Нарушение срока постановки на учет в органах Пенсионного фонда РФ (30 дней от даты государственной регистрации) влечет наложение штрафа в размере 5 тысяч рублей.

Нарушение срока постановки на учет в органах Пенсионного фонда РФ на 90 и более дней от даты государственной регистрации влечет наложение штрафа в размере 10 тысяч рублей.