Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТ И АНАЛИЗ В КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Кибиткин А. И., Дрождинина А. И., Мухомедзянова Е. В., Скотаренко О. В.,

8.2. Учет поступления объектов основных средств

Учет поступления основных средств ведется в разрезе классификационных групп и инвентарных объектов. Для учета движения основных средств организации могут применять унифицированные формы первичной учетной документации по учёту основных средств. Операции по приёму основных средств оформляются актами о приеме-передачи основных средств (формы № ОС-1, № ОС-1-а, № ОС-1б), к которым прилагается техническая документация по объектам.

Для учета наличия объектов основных средств, а также учета движения их внутри организации на каждый объект или на группу объектов открывается инвентарная карточка. В небольших организациях допускается ведение инвентарной книги учета объектов основных средств. Записи в карточки (инвентарные книги) производятся на основании актов о приеме-передачи основных средств. Инвентарные карточки составляются в одном экземпляре и хранятся в бухгалтерии, где группируются по классификационным группам, по местам нахождения, видам, инвентарным номерам. Инвентарные карточки регистрируются в описях типовой формы. При выбытии основных средств инвентарная карточка из картотеки изымается.

В учете затраты по приобретению основных средств рассматриваются как вложения во внеоборотные активы с отражением их на счете 08 «Вложения во внеоборотные активы». Данный счет служит для учета фактических затрат на приобретение основных средств, к которым относятся следующие:

– суммы, уплачиваемые в соответствии с договором поставщику;

– суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

– суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

– таможенные пошлины и таможенные сборы;

– невозмещаемые налоги, государственные пошлины, уплаченные в связи с приобретением основных средств;

– вознаграждения, уплачиваемые посредническим организациям, через которые приобретены объекты;

– другие затраты, связанные с приобретением, сооружением и изготовлением объектов основных средств.

Синтетический учет наличия и движения основных средств, принадлежащих организации на правах собственности, осуществляется на счетах: 01 «Основные средства», 07 «Оборудование к установке».

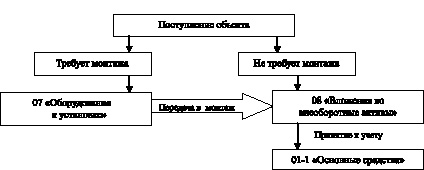

Этапы учета поступления и принятия к учету объектов собственных основных средств (субсчет 01-1) представлены на рис. 8.1.

Рис. 8.1. Этапы учета поступления и ввода в эксплуатацию

объектов основных средств

Бухгалтерские записи по учету поступления объектов в качестве основных средств представлен в табл. 8.2.

После отражения по дебету счета 08 всех затрат, непосредственно связанных с приобретением, доставкой и доведением объекта до состояния возможного использования, за вычетом НДС, на этом счете формируется первоначальная стоимость основных средств.

Объекты основных средств принимаются к учету по первоначальной стоимости, которая равна сумме фактических затрат по приобретению данного объекта. Ввод в эксплуатацию объектов отражается в бухгалтерском учете записью:

Дт 01 «Основные средства»

Кт 08 «Вложения во внеоборотные активы».

Таблица 8.2

Учет операций по поступлению объектов основных средств

|

№ п/п |

Содержание операции |

Дебет счета |

Кредит счета |

Оценка, руб. |

|

1 |

Принято к учету оборудование, полученное от учредителей в качестве вклада в уставный капитал |

08-4 |

75-1 |

Согласованная стоимость |

|

2 |

Получено безвозмездно оборудование |

08-4 |

98-2 |

Рыночная стоимость |

|

3 |

Принято к учету имущество, выявленное при инвентаризации |

01-1 |

91-1 |

То же |

|

4 |

Принято к учету имущество, приобретенное за плату |

08-4 |

60 |

Договорная стоимость за вычетом НДС |

|

5 |

Учтен НДС по основному средству, приобретенному за плату |

19-1 |

60 |

НДС |

Пример 8.1. Составим бухгалтерские записи по приобретению автоматической линии, определим фактическую стоимость объекта и введем его в состав основных средств.

Хозяйственные операции за отчетный период:

1) принята к учету автоматическая линия по договорной стоимости 2 400 000 руб. (в том числе НДС – 366 100 руб.);

2) оплачена автоматическая линия – 2 400 000 руб.;

3) автоматическая линия доставлена транспортной организацией, счет оплачен в размере 600 000 руб. (в том числе НДС – 91 820 руб.);

4) выплачено рабочим наличными денежными средствами за разгрузку – 3000 руб.;

5) собственным наладчикам начислено за настройку – 6000 руб.

Решение представлено в табл. 8.3.

Таблица 8.3

Журнал хозяйственных операций по учету приобретения автоматической линии

|

№ п/п |

Содержание операции |

Дебет счета |

Кредит счета |

Оценка, руб. |

|

1 |

Произведена оплата поставщику за автолинию |

60 |

51 |

2 400 000 |

|

2 |

Принята к учету автоматическая линия |

08-4 |

60 |

2 033 900 |

|

3 |

Учтен НДС |

19-1 |

60 |

366 100 |

|

4 |

Принята к учету сумма доставки линии |

08-4 |

60 |

508 180 |

|

5 |

Учтен НДС |

19-1 |

60 |

91 820 |

|

6 |

Произведена оплата за доставку |

60 |

51 |

600 000 |

|

7 |

Рабочим начислена заработная плата за разгрузку автоматической линии |

08-4 |

70 |

3 000 |

|

8 |

Начислена заработная плата наладчикам за настройку |

08-4 |

70 |

6 000 |

|

9 |

Отчисления на социальное страхование от зарплаты (расчет: п.7,8?30 %) |

08-4 |

69 |

2 700 |

|

10 |

Автоматическая линия введена в состав основных средств по первоначальной стоимости |

01-1 |

08-4 |

2 553780 |