Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПО ДОГОВОРАМ ПОЖИЗНЕННОЙ РЕНТЫ И СОДЕРЖАНИЯ

Перепеловский А В, Черненко А Ф,

2.3.2. Итоговая оценка эффекта от исполнения ДПР (ДПС)

Содержание итогового анализа исполнения ДПР (ДПС) представлено в табл. 1.3 и включает оценку фактического экономического эффекта от исполнения договора. При этом конкретное содержание метода расчета экономического эффекта зависит от причин прекращения ДПР (ДПС). В общем случае ДПР (ДПС) прекращается в связи со смертью получателя ренты. Но договор может быть прекращен и по требованию получателя ренты в связи с существенным нарушением плательщиком ренты своих обязательств. Каждая из причин прекращения договора ренты имеет свои экономические последствия, влияющие на порядок расчета экономического эффекта.

2.3.2.1. Итоговая оценка эффекта от исполнения ДПР (ДПС) в случае прекращения договора по причине существенного нарушения обязательств плательщиком ренты

Величина экономического эффекта для каждой из сторон сделки будет определяться в зависимости от того, какие экономические последствия имело досрочное прекращение договора ренты. Такими последствиями могут быть следующие (рис. 2.5).

Рис. 2.5. Экономические последствия досрочного прекращения ДПР (ДПС) в связи с существенным нарушением плательщиком ренты своих обязательств

Определим порядок расчета экономического эффекта от исполнения ДПР (ДПС) для получателя и плательщика ренты во всех перечисленных на рис. 2.4 случаях. При этом экономический эффект будем определять путем сравнения доходов и расходов по исполнению договора ренты.

Другой подход к определению экономического эффекта от исполнения ДПР (ДПС) – путем сравнения ДПР (ДПС) с альтернативными вариантами приобретения имущества (для плательщика ренты) и извлечения дохода из данного имущества (для получателя ренты) – в данном случае использовать не целесообразно, поскольку альтернативные варианты на этапе прекращения договора ренты уже не рассматриваются.

Подробно два подхода к определению прогнозного экономического эффекта от исполнения ДПР (ДПС) рассмотрены в пункте 2.2.2 данной работы.

2.3.2.1.1. Прекращение ДПС и возврат плательщиком ренты полученного имущества

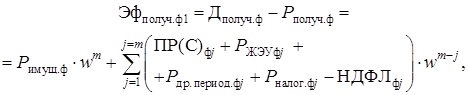

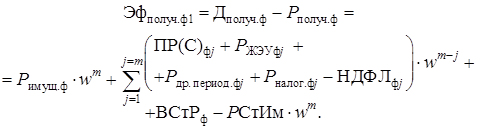

Экономический эффект от исполнения ДПС для получателя ренты составит разницу между доходами и расходами, которая определяется по формуле (2.14). Однако из величины расходов получателя ренты в формуле (2.14) необходимо исключить стоимость переданного имущества (РСтИм), поскольку оно ему возвращено. Заменив в формуле (2.14) прогнозные значения на фактические, получим

(2.30)

(2.30)

|

где m – |

номер года прекращения ДПС; |

|

|

сумма НДФЛ, фактически уплаченная от доходов, полученных по ДПС. |

Индекс «ф» в формуле (2.30) указывает на то, что в расчет принимаются фактические суммы доходов и расходов за период фактического исполнения ДПС.

По формуле (2.30) получим фактическую величину экономического эффекта без учета изменения ценности денег во времени. С учетом этого фактора формула (2.30) примет вид

(2.31)

(2.31)

|

где m – |

год прекращения ДПС; |

|

|

коэффициент наращения за весь фактический срок исполнения ДПС и за период от j-го до m-го года соответственно; |

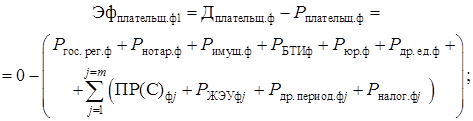

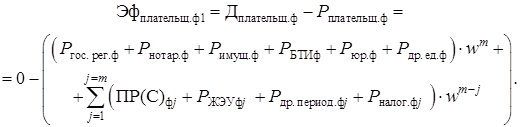

Экономический эффект для плательщика ренты, очевидно, будет отрицательным, поскольку доход от исполнения ДПС в виде полученного имущества будет возвращен получателю ренты. Таким образом, плательщик ренты будет иметь лишь расходы от исполнения ДПС. На основе формулы (2.7) для расчета прогнозной величины экономического эффекта плательщика ренты получим:

1) без учета изменения ценности денег во времени

(2.32)

(2.32)

2) с учетом изменения ценности денег во времени

(2.33)

(2.33)

2.3.2.1.2 Прекращение ДПС и выплата получателю содержания выкупной цены ренты

Экономический эффект от исполнения ДПС для получателя ренты составит разницу между доходами и расходами, которая определяется по формуле (2.14). При этом к величине доходов необходимо прибавить фактическую выкупную стоимость ренты (![]() ). Порядок ее определения должен быть зафиксирован в ДПС. На основе формулы (2.14) получим формулы для расчета экономического эффекта получателя ренты:

). Порядок ее определения должен быть зафиксирован в ДПС. На основе формулы (2.14) получим формулы для расчета экономического эффекта получателя ренты:

1) без учета изменения ценности денег во времени

(2.34)

(2.34)

2) с учетом изменения ценности денег во времени

(2.35)

(2.35)

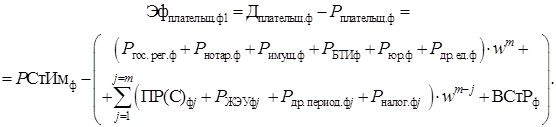

Экономический эффект для плательщика ренты определится на основе формулы (2.7). При этом в сумму расходов плательщика ренты необходимо включить выкупную стоимость ренты. Экономический эффект от исполнения ДПС плательщиком ренты:

1) без учета изменения ценности денег во времени

(2.36)

(2.36)

где ![]() – рыночная стоимость полученного по ДПС имущества на момент прекращения ДПС;

– рыночная стоимость полученного по ДПС имущества на момент прекращения ДПС;

2) с учетом изменения ценности денег во времени

(2.37)

(2.37)

2.3.2.1.3. Прекращение ДПР и выплата получателю содержания выкупной цены ренты

При расчете экономического эффекта от исполнения ДПР необходимо учитывать, что если под выплату ренты имущество было отчуждено бесплатно, то плательщик ренты обязан возвратить это имущество с зачетом его стоимости в счет выкупной цены ренты. Таким образом, следует рассмотреть два случая расчета экономического эффекта от исполнения ДПР: когда имущество передавалось за плату и когда – бесплатно.

Если имущество передавалось по ДПР за плату, то получателю ренты будет выплачена ее выкупная стоимость, которая при расчете экономического эффекта будет увеличивать сумму его доходов. Экономический эффект получателя ренты будет рассчитываться по формулам (2.34) и (2.35), а плательщика ренты – по формулам (2.36) и (2.37).

Если имущество передавалось по ДПР бесплатно, то оно будет возвращено получателю плательщиком ренты, а значит, его стоимость не будет входить ни в сумму расходов получателя, ни и в сумму доходов плательщика. В то же время, стоимость возвращенного имущества будет уменьшать выкупную цену ренты, то есть уменьшать расходы плательщика ренты и доходы ее получателя. На основании изложенного, экономический эффект получателя ренты определится по формуле

1) без учета изменения ценности денег во времени

(2.38)

(2.38)

где ![]() – выкупная стоимость ренты в части, превышающей рыночную стоимость возвращенного плательщиком ренты имущества;

– выкупная стоимость ренты в части, превышающей рыночную стоимость возвращенного плательщиком ренты имущества;

2) с учетом изменения ценности денег во времени

(2.39)

(2.39)

Экономический эффект плательщика ренты определится по формуле

1) без учета изменения ценности денег во времени

(2.40)

(2.40)

где ![]() – рыночная стоимость полученного по ДПС имущества на момент прекращения ДПС;

– рыночная стоимость полученного по ДПС имущества на момент прекращения ДПС;

2) с учетом изменения ценности денег во времени

(2.41)

(2.41)

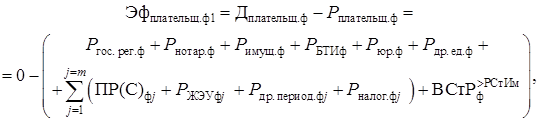

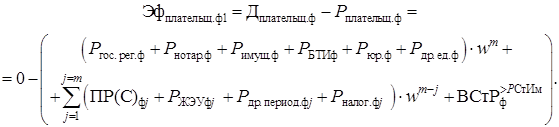

2.3.2.1.4. Расторжение ДПР и возмещение убытков

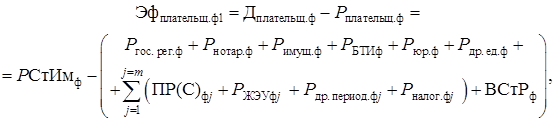

Последствия расторжения договора указаны в статье 453 ГК, согласно которой если основанием для расторжения договора послужило существенное нарушение договора одной из сторон, то другая сторона вправе требовать возмещения убытков, причиненных расторжением договора. Сумма возмещения убытков (ВУб) должна войти в состав доходов получателя ренты и в состав расходов плательщика.

Экономический эффект для получателя ренты определится по фор-=мулам:

1) без учета изменения ценности денег во времени

(2.42)

(2.42)

2) с учетом изменения ценности денег во времени

(2.43)

(2.43)

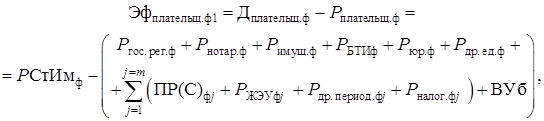

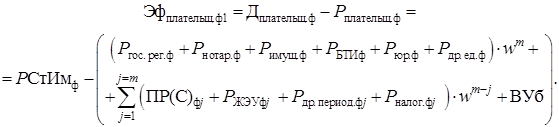

Экономический эффект для плательщика ренты определится по формулам:

1) без учета изменения ценности денег во времени

(2.44)

(2.44)

где ![]() – рыночная стоимость полученного по ДПС имущества на момент прекращения ДПС;

– рыночная стоимость полученного по ДПС имущества на момент прекращения ДПС;

2) с учетом изменения ценности денег во времени

(2.45)

(2.45)

2.3.2.2. Итоговая оценка эффекта от исполнения ДПР (ДПС) в случае прекращения договора по причине

смерти получателя ренты

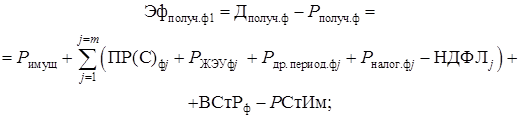

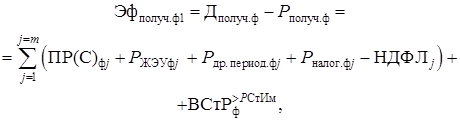

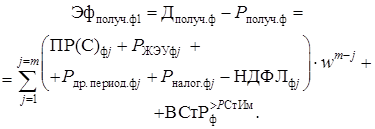

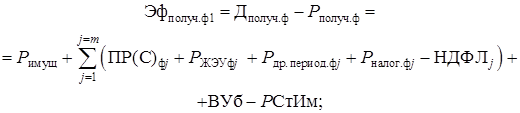

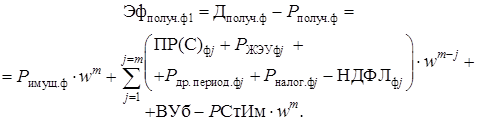

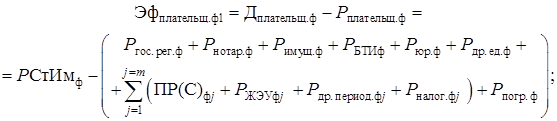

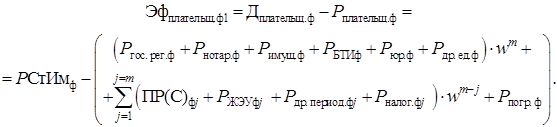

Плательщик ренты может рассчитать величину экономического эффекта от исполнения ДПР (ДПС) по формулам:

1) без учета изменения ценности денег во времени

(2.46)

(2.46)

2) с учетом изменения ценности денег во времени

(2.47)

(2.47)

Пример расчета экономического эффекта от исполнения ДПР приведен в приложении Ж.

Таким образом, разработан метод оценки экономического эффекта от исполнения ДПР (ДПС), учитывающий причину прекращения договора ренты и ее экономико-правовые последствия.