Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

ФИНАНСОВЫЙ АНАЛИЗ: РИСКИ, КРЕДИТОСПОСОБНОСТЬ, ИНВЕСТИЦИИ

Бороухин Д. С., Царева С. В., Гапоненкова Н. Б., Мотина Т. Н., Бреславец И. Н., Беспалова С. В., Дрождинина А. И., Скотаренко О. В., Смирнов А. В., Рапницкая Н. М., Кибиткин А. И.,

1.2. Анализ и управление предпринимательскими и финансовыми рисками

Наиболее важные решения, с принятием которых сталкивается предприниматель, определяются тем, какой уровень рисков приемлем для фирмы, и как снизить их действие и возможные потери, которые для фирмы недопустимы. Каждая предпринимательская фирма имеет свои собственные методы выявления рисков, которым она может быть подвержена, решает, какой уровень риска для нее приемлем, и ищет способы того, как избежать нежелательных рисков.

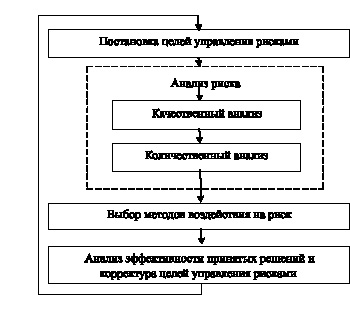

Такого рода действия в экономической науке названы системой управления рисками (риск-менеджмент). Под управлением риском понимают процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий. Процесс управления рисками обычно складывается из следующих этапов (рис. 1.3):

Рис. 1.3. Процесс управления рисками

Рассмотрим основные этапы управления риском. Прежде всего, определяются цели риска и цели рисковых вложений капитала. Любое действие, связанное с риском, целенаправленно, так как отсутствие цели делает решение, связанное с риском, бессмысленным. Следовательно, цель риска заключается в необходимости получения результата, который может быть или выигрышем, или прибылью, или доходом. Целью рисковых вложений капитала является получение максимальной прибыли. На этом этапе управления рисками используются методы анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития.

Второй этап, анализ риска, где используются методы качественного и количественного анализа. На этом этапе управления риском необходимо определить приемлемый уровень риска. Качественная оценка предполагает, установление к какой группе в качественном выражении относится риск: минимальный, умеренный, предельный или недопустимый риск.

На третьем этапе сопоставляются эффективности различных методов воздействия на риск: избежание риска, снижение риска, принятия риска на себя, передача части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора.

На следующем этапе управления рисками выбирается метод воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее, при необходимости, откорректировать ранее поставленные цели управления риском, то есть формирование комплекса мероприятий по снижению рисков, с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, ответственных за выполнение данной программы.

На каждом из этапов используются свои методы исследования рисков, каждый из них по отдельности дает результаты, являющиеся исходными данным и для последующих этапов, что требует объединения этих этапов в систему. Это позволит максимально эффективно добиваться целей, поставленных перед организацией, поскольку информация, получаемая на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и переосмысливать цели, ставящиеся перед организацией.

Следует отметить так же, что результат каждого этапа должен стать исходным для последующих, образуя систему принятия решений с обратной связью, что позволяет максимально эффективно достичь поставленной цели, так как знания, получаемые на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

Важным этапом управления рисками является их анализ. Анализ рисков начинается с их качественного описания и определения, какие риски свойственны конкретному предприятию в данном окружении при существующих экономических, политических, правовых условиях.

В рамках анализа рассматривается задача согласования двух противоположных направлений – максимизация прибыли и минимизация рисков, результатом анализа должен стать разработанный механизм, предусматривающий описание рисков, их взаимодействие, а так же мер по их снижению.

При проведении анализа финансовых рисков сначала определяют вероятные пределы изменения всех рисковых факторов или критических переменных, а затем проводятся последовательно проверочные расчеты при допущении, что переменные случайно изменяются в области своих допустимых значений.

Выявление и идентификация предполагаемых рисков представляет собой систематическое определение и классификацию событий, которые могут отрицательно повлиять на конечные результаты финансовой деятельности предприятия, т. е. по сути, классификацию рисков.

Оценка рисков – определение количественным или качественным способом степени риска, т.е. его величины.

Качественный анализ – определение возможных видов рисков, а также факторов, влияющих на уровень риска и мероприятий по их снижению. Следует иметь в виду, что любое из минимизирующих риск мероприятий увеличивает проектные затраты.

Количественный анализ рисков определяется через:

– вероятность того, что полученный результат окажется меньше требуемого значения;

– произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет.

Методы анализа и оценки рисков включают:

– анализ чувствительности;

– проверка устойчивости;

– определение точки безубыточности;

– корректировка параметров;

– формализованное описание неопределенности;

– анализ сценариев;

– метод Монте-Карло;

– метод построения дерева решений и прочие.

Анализ рисков начинается с их классификации и идентификации, то есть с их качественного описания и определения – какие риски свойственны конкретному предприятию в данном окружении при существующих экономических, политических, правовых условиях.

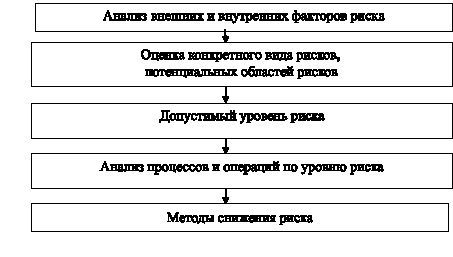

Анализ финансовых рисков подразделяется на качественный (описание всех предполагаемых рисков, а также стоимостная оценка их последствий и мер по снижению) и количественный (непосредственные расчеты изменений эффективности финансовой деятельности в связи с рисками). Алгоритм анализа рисков приведен на рис. 1.4.

Анализ финансовых рисков базируется на оценках рисков, которые заключаются в определении степени величины (степени) рисков. Методы определения критерия количественной оценки рисков включают:

– статистические методы оценки, базирующиеся на методах математической статистики, т.е. дисперсии, стандартном отклонении, коэффициенте вариации. Для применения этих методов необходим достаточно большой объем исходных данных;

– методы экспертных оценок, основанные на применении знаний экспертов в ходе анализа и учета влияния качественных факторов;

– методы аналогий основанные на анализе аналогичных событий для расчета вероятности потерь. Данные методы применяются в случае, когда есть достаточный объем информации для исследования и применение других методов затруднительно;

– методы построения сложных распределений вероятностей (дерева решений);

– аналитические и численные методы (анализ чувствительности, анализ точки безубыточности, анализ сценариев);

– комбинированные методы включают в себя использование сразу нескольких методов.

Качественный анализ финансовых рисков проводится на стадии разработки бизнес-плана или определении направлений финансовой деятельности.

Первым шагом идентификации финансовых рисков является конкретизация классификации финансовых рисков. В теории рисков различают понятия фактора (причины), вида рисков и вида потерь (ущерба) от наступления рисковых событий.

Рис. 1.4. Алгоритм анализа рисков

Под факторами (причинами) рисков понимают такие незапланированные события, которые могут потенциально осуществиться и оказать отклоняющее действие на результаты финансовой деятельности предприятия, или некоторые условия, вызывающие неопределенность исхода ситуации. При этом некоторые из событий можно было предвидеть, а некоторые не представлялось возможным предугадать.

Вид финансовых рисков – классификация рисковых событий по однотипным причинам их возникновения.

Вид потерь, ущерба – классификация результатов реализации рисковых событий. Таким образом, можно определить взаимосвязь основных характеристик рисков, которая представлена на рис. 1.5.

Рис. 1.5. Взаимосвязь основных характеристик рисков

Анализ рисков проводится с точки зрения:

– причин возникновения данного вида рисков;

– вероятных негативных последствий;

– конкретных прогнозируемых мероприятий, позволяющих минимизировать риск.

Взаимосвязь финансовых рисков с прогнозируемой прибылью можно сформулировать тезисом: чем выше риск, тем ниже объем ожидаемой прибыли.

Основными результатами качественного анализа являются:

– выявление конкретных рисков и порождающих их причин;

– анализ и стоимостный эквивалент гипотетических последствий возможной реализацией указанных рисков;

– предложение мероприятий по минимизации ущерба.

Математический аппарат анализа рисков включает методы теории вероятностей, что обусловлено вероятностным характером неопределенности и рисков. Задачи количественного анализа разделяют на три типа:

– прямые, в которых оценка уровня рисков происходит на основании заранее известной вероятностной информации;

– обратные, когда задается приемлемый уровень рисков и определяются значения или диапазон значений исходных параметров с учетом устанавливаемых ограничений;

– задачи исследования чувствительности, устойчивости результативных, критериальных показателей по отношению к варьируемым параметрам. Это необходимо в связи с неизбежной неточностью исходной информации и отражает степень достоверности полученных при анализе результатов.

Количественный анализ производится на основе математических моделей принятия решений, основными из которых являются:

– стохастические (вероятностные) модели;

– лингвистические (описательные) модели;

– нестохастические (игровые, поведенческие) модели.

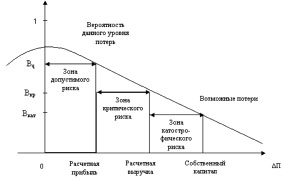

Для выбора оптимальных способов воздействия на риск необходимо оценить финансовый риск и сформировать общую стратегию управления всем комплексом рисков организации. Оценка финансовых рисков начинается с создания информационной базы по основным вопросам, возникающим при работе с денежными средствами. На основании статистических данных по фактам ошибок при работе с банком, покупателями и поставщиками определяются размеры убытков и затрат, позволяющие рассчитать вероятность наступления рисковых ситуаций в каждом конкретном случае. В основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость иллюстрируется кривой вероятностей возникновения определенного уровня потерь (рис. 1.6).

Рис. 1.6. Кривая риска

Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический, анализ целесообразности затрат, метод экспертных оценок, аналитический способ и метод аналогий.

Рассмотрим некоторые классификации методов оценки рисков. А.А. Кудрявцев выделяет прямые и косвенные методы измерения рисков. Прямые методы основаны на определенном показателе или мере риска. При этом в риск-менеджменте распространена концепция т.н. когерентных мер риска, для которых выполняются такие свойства, как положительная однородность, субаддитивность, инвариантность к сдвигу и монотонность. Более подробно о когерентных мерах риска можно узнать в специализированной литературе. А.А. Кудрявцев разделяет меры риска, основанные на функции качества (например, степенная функция качества, представляющая собой моменты распределения, в частности математическое ожидание, дисперсия), и меры риска на основе квантилей распределения (меры, основанные на вероятности и рисковом капитале). Косвенные методы измерения рисков предполагают упорядочение случайных величин по определенному правилу. В частности, на основе сравнения функций распределения.

Н.А. Рыхтикова выделяет количественные и качественные методы оценки рисков. В частности, количественными показателями риска являются дисперсия, VaR. К качественным методам оценки рисков относят имитационное моделирование, экспертные методы, дерево решений, мозговой штурм, метод Дельфи, сценарное планирование. Данное деление методов связано с наличием или отсутствием достаточного массива информации.

Н.Б. Ермасова выделяет три основных группы методов оценки риска для конкретных процессов:

– анализ статистических данных по неблагоприятным событиям;

– теоретический анализ структуры причинно-следственных связей процессов;

– экспертный подход.

Г.С. Токаренко выделяет следующие методы оценки рисков:

– в условиях определенности (расчетно-аналитические);

– в условиях частичной неопределенности (вероятностные, статистические);

– в условиях полной неопределенности (экспертные).

Основные методы управления риском: избежание риска, снижение степени риска, принятие риска.

Избежание риска означает отказ от реализации проекта, связанного с риском (решение принимается в случае несоответствия указанным выше принципам). Избежание риска является наиболее простым и радикальным направлением в системе управления риском. Оно позволяет полностью избежать возможных потерь и неопределенности. Но вместе с тем это означает, как правило, и отказ от прибыли. Поэтому при необоснованном отказе от проекта, связанного с риском, имеют место потери от неиспользованных возможностей. Кроме того, следует учитывать, что избежание одного вида риска может привести к возникновению других. Например, отказ от риска, связанного с авиаперевозкой грузов, ставит перед предпринимателем проблему перевозок водным, автомобильным или железнодорожным транспортом.

Снижение степени риска предполагает сокращение вероятности и объема потерь. Для снижения риска в финансовом управлении могут использоваться разнообразные методы, которые условно можно разделить на 4 типа:

– уклонение от риска;

– локализация риска;

– диссипация риска;

– компенсация риска.

В хозяйственной практике методы уклонения от риска наиболее распространены. Этими методами пользуются предприниматели, предпочитающие действовать не рискуя. Отказываясь от услуг ненадежных партнеров, они стремятся работать только надежными контрагентами – потребителями и поставщиками. Хозяйствующие субъекты, придерживающиеся тактики «уклонения от риска», отказываются от инновационных и иных проектов, уверенность в выполнимости или эффективности которых вызывает хотя бы малейшие сомнения.

Методы локализации риска используют сравнительно редко, только когда риск-менеджером идентифицированы и выявлены источники финансового риска. Это делает риск контролируемым и таким образом позволяет снизить общий уровень риска предприятия. Подобные методы применяют при внедрении инновационных проектов, освоении новых видов продукции. Для реализации таких проектов они создают дочерние (венчурные) предприятия, в пределах которых локализуется рискованная часть проекта. В менее сложных случаях в структуре предприятия образуют структурное подразделение для реализации рискованных проектов. При этом в обоих случаях сохраняются условия для эффективного подключения научно-технического потенциала материнской компании.

Методы диссипации риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении риска путем объединения (с разной степенью интеграции) с другими участниками бизнеса. В этом случае предприятие чтобы уменьшить уровень собственного риска, привлекает к решению общих проблем в качестве партнеров другие предприятия.

Методы компенсации риска предполагают создание механизма предупреждения опасности. Однако они, как правило, более трудоемкие, требующие проведение большой предварительной аналитической работы. Другим, более эффективным методом этого типа является стратегическое планирование.

Одним из частных случаев снижения степени риска является передача риска, состоящая в передаче ответственности за риск (полностью или частично) кому-то другому, например, страховой компании.

Принятие риска означает оставление всего или части риска (в случае передачи части риска кому-то другому) за предпринимателем, т.е. на его ответственности. В этом случае предприниматель принимает решение о покрытии возможных потерь собственными средствами.

При анализе риска могут использоваться следующие условия или предположения:

– потери от риска не зависят друг от друга;

– потери по одному из предполагаемых рисков не обязательно увеличивают вероятность потерь по другим;

– максимально возможный ущерб не должен превышать финансовых возможностей участников проекта.

Кроме того, в управлении риском используются следующие методы: упразднение, предотвращение потерь и контроль, страхование, поглощение.

Упразднение заключается в отказе от совершения рискового мероприятия. Но для финансового предпринимательства упразднение риска обычно упраздняет и прибыль.

Предотвращение потерь и контроль как метод управления финансовым риском означает определенный набор превентивных и последующих действий, которые обусловлены необходимостью предотвратить негативные последствия, уберечься от случайностей, контролировать их размер, если потери уже имеют место или неизбежны.

Страхование, сущность которого заключается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, то есть он готов заплатить за снижение риска до нуля.

Как метод управления риском страхование означает или перераспределение потерь среди группы предпринимателей, подвергшихся однотипному риску (самострахование), или обращение за помощью к страховой фирме. К самострахованию чаще всего прибегают крупные фирмы, подвергающиеся однотипному риску. Прибегая к услуге страховой компании финансовому менеджеру необходимо определить приемлемое для фирмы соотношение между страховой премией и страховой суммой. Страховая премия – это плата страхователя за риск, передаваемый страховщику. Страховая сумма – это денежная сумма, на которую застрахованы имущественные интересы страхователя.

Поглощение состоит в признании ущерба, причиненного реализованным риском и отказе от его страхования. К поглощению прибегают, когда сумма предполагаемого ущерба незначительно мала и ей можно пренебречь.

Итак, в основе управления риском лежит целенаправленный поиск и организация работы по снижению риска, получение и увеличение отдачи в неопределенной хозяйственной ситуации. Конечная цель управления риском предприятия соответствует главной функции предпринимательства, то есть получение наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.