Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

СТРУКТУРНАЯ МОДЕЛЬ ГОСУДАРСТВЕННО-ЧАСТНОГО ПАРТНЁРСТВА В СТРАТЕГИЧЕСКОМ УПРАВЛЕНИИ РЕГИОНОМ

Кочеткова С. А., Моисеева И. В.,

2.1. Анализ проблем развития государственно-частного партнерства в регионе (на примере Республики Мордовия в разрезе субъектов ПФО)

В условиях острой нехватки бюджетных средств и перехода на новое инновационное развитие страны, обозначенное в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, дотационные регионы вынуждены искать принципиально новые механизмы и подходы к стимулированию экономического роста и привлечению инвестиций. В этой связи одним из приоритетных направлений модернизации экономики дотационного региона должна стать разработка и применение эффективного механизма государственно-частного партнерства. Однако его реализация осложняется тем, что многие теоретические и практические аспекты использования ГЧП на уровне субъектов Российской Федерации не решены и нуждаются в детальной разработке: недостаточное нормативно-правовое обеспечение, отсутствие ясно сформулированной долгосрочной и прозрачной государственной политики в области развития государственно-частного партнерства. В связи с этим возникает необходимость системного исследования государственно-частного партнерства, как перспективного механизма повышения экономического роста дотационного региона и разработка модели государственно-частного партнерства на региональном уровне, посредством реализации перспективных форм управления государственным имуществом субъекта РФ (аренда земельных участков, концессия, венчурное финансирование и др.).

Перечисленные сложности применения механизма ГЧП свойственны современному этапу развития государственно-частного партнерства в России и носят системный характер. Республика Мордовия имеет потенциал для использования механизма государственно-частного партнерства. Отсутствие в республике сырьевых запасов ориентирует развитие ее экономики на наукоемкие, высокотехнологические производства и продукцию. Так как ГЧП является инвестиционным процессом,

то инвестиционная привлекательность региона также влияет и на него. Для этого рассмотрим инвестиционную привлекательность субъектов ПФО и Республики Мордовии.

Высокая инвестиционная привлекательность является ключевым фактором повышения конкурентоспособности любого региона, в том числе и Республики Мордовия, обеспечения высоких и устойчивых темпов социально-экономического роста.

Анализ инвестиционной привлекательности Республики Мордовия в данном исследовании будем проводить через исследование инвестиционного климата региона в целом, т.к. инвестиционная привлекательность, вместе с инвестиционным риском, являются двумя основными параметрами инвестиционного климата.

По оценке 2014 года инвестиции в основной капитал за счет всех источников финансирования по полному кругу организаций составили 55,3 млрд. рублей, что составило 100,2 % к 2013 году (табл. 2.1).

Таблица 2.1

Динамика инвестиций в основной капитал

за счет всех источников финансирования [33]

|

Год |

Инвестиции в основной капитал за счет всех источников финансирования, млрд руб. |

Инвестиции в основной капитал за счет всех источников финансирования, в % к предыдущему году в сопоставимых ценах |

|

2004 |

10,1 |

97,7 |

|

2005 |

15,1 |

130,3 |

|

2006 |

19,6 |

119,2 |

|

2007 |

27,4 |

115 |

|

2008 |

39,3 |

117,2 |

|

2009 |

32,6 |

77,1 |

|

2010 |

40,8 |

125,5 |

|

2011 |

46,6 |

108,7 |

|

2012 |

49,8 |

100,3 |

|

2013 |

53,7 |

102,8 |

|

2014 |

55,3 |

100,2 |

По данному показателю Республика Мордовия занимает 7 место в ПФО, 40 – в РФ, в расчете на душу населения 8 место в ПФО, в РФ – 42.

В структуре инвестиций по источникам финансирования за 2014 г. собственные средства предприятий и организаций занимали 28,8 %, привлеченные средства, за исключением бюджетных – 35,7 %, из них ресурсы коммерческих банков – 17,4 %, заемные средства других организаций и средства внебюджетных фондов – 1,7 %.

По направлениям вложений наибольшая часть всех инвестиций приходилась на обрабатывающие производства (26,2 %), операции с недвижимым имуществам, аренда и предоставление услуг (23,7 %), транспорт и связь (16,1 %), предоставление прочих коммунальных, социальных и персональных услуг (10,1 %), сельское и лесное хозяйство (6,8 %), образование (5,7 %). Динамику данных показателей можно проследить по прил. 1 [33].

В общем объеме инвестиций, направляемых на развитие обрабатывающих производств, наибольшую долю занимают инвестиции на развитие видов деятельности «производство пищевых продуктов, включая напитки, и табака» (16,4 %), «производство электрооборудования, электронного и оптического оборудования» (4,9 %), «производство прочих неметаллических минеральных продуктов» (2 %), «обработка древесины и производство изделий из дерева (1,3 %). За 2014 г. объем инвестиций в основной капитал организаций, не относящихся к субъектам малого и среднего предпринимательства составил более 37 млрд. рублей (98 % к соответствующему периоду прошлого года).

В 2013 г. объем иностранных инвестиций составил более 109 млн. долларов США (снижение на 38 % к уровню прошлого года). Из них прямые инвестиции составили 3074 тыс. долларов США, в том числе торговые кредиты 49305,8 тыс. долларов США и прочие кредиты 56761,9 тыс. долларов США (табл. 2.2).

Таблица 2.2

Поступление иностранных инвестиций

в Республику Мордовия, тыс. долл США [33]

|

Год |

Поступление иностранных инвестиций в Республику Мордовия, тыс. долл. США |

В процентах к предыдущему году |

|

2003 |

23152,4 |

84,6 |

|

2004 |

34854,7 |

66,4 |

|

2005 |

35485,8 |

98,2 |

|

2006 |

43408,9 |

81,7 |

|

2007 |

40127,9 |

108,2 |

|

2008 |

24971,8 |

160,7 |

|

2009 |

57143,8 |

43,7 |

|

2010 |

25697,1 |

222,4 |

|

2011 |

80023,7 |

32,1 |

|

2012 |

152517,6 |

52,5 |

|

2013 |

109141,7 |

139,7 |

|

2014 |

23152,4 |

84,6 |

Основные страны – инвесторы, осуществляющие значительные вложения – Федеративная Республика Германия, Республика Казахстан, Соединенные Штаты Америки, Королевство Нидерландов, Чешская Республика, Республика Беларусь. В разрезе муниципальных образований наблюдаются определенные диспропорции по уровню инвестиционной активности (прил. 5).

Далее проследим, каким образом тенденции развития инвестиционной деятельности сказались на состоянии инвестиционной привлекательности Республики Мордовия.

Анализ инвестиционной привлекательности республики проведем в сравнении с субъектами ПФО на основе материалов рейтингового агентства «Эксперт-РА».

В рамках двухфакторной модели (риск – потенциал) выделяются 12 типов инвестиционной привлекательности (климата), динамика изменения которой за 2005–2013 гг. по субъектам ПФО показана в табл. 2.3.

Таблица 2.3

Инвестиционный климат субъектов ПФО

(на основе типологии РА Эксперт-РА») [45]

|

Субъект ПФО |

Год |

||||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Республика Татарстан |

2В |

2В |

2В |

2В |

2В |

2В |

2В |

1А |

1А |

|

Кировская область |

3B2 |

3B2 |

3B2 |

3C2 |

3B1 |

3C2 |

3В1 |

3В1 |

3В1 |

|

Пермский край |

2В |

2В |

2В |

2В |

2В |

2В |

2В |

2В |

2В |

|

Удмуртская республика |

3В1 |

3В1 |

3С1 |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

|

Республика Марий Эл |

3С2 |

3С2 |

3В2 |

3В2 |

3В2 |

3В2 |

3С2 |

3В2 |

3В2 |

|

Нижегородская область |

2В |

2В |

2В |

2В |

2В |

2В |

2В |

2В |

2В |

|

Чувашская Республика |

3В1 |

3В2 |

3В2 |

3В2 |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

|

Республика Башкортостан |

2В |

2В |

2В |

2В |

2В |

2В |

2В |

2В |

2В |

|

Ульяновская область |

3В1 |

3В1 |

3С1 |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

|

Самарская область |

2В |

2В |

2В |

2В |

2В |

2В |

2В |

2В |

2В |

|

Республика Мордовия |

3В2 |

3В2 |

3В2 |

3В2 |

3В2 |

3В2 |

3В2 |

3В2 |

3В2 |

|

Пензенская область |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

|

Саратовская область |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

2В |

3В1 |

3В1 |

3В1 |

|

Оренбургская область |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

3В1 |

Анализ инвестиционного климата субъектов ПФО позволяет сделать следующие выводы.

Методика РА «Эксперт-РА» указывает на наличие одинакового типа инвестиционной привлекательности (инвестиционного климата) по всему округу: это зона «В» (2В, 3В1, 3В2) с очень небольшими вариациями (в 2004 г. – Республика Марий Эл – 3С1, в 2012 году – Республика Татарстан – 1А). Общее для этого типа – умеренный риск. Кроме того, как видно из табл. 2.2, сложившаяся ситуация характеризуется высоким уровнем стабильности: за 8 лет из 14 субъектов ПФО 7 ни разу не вышли из своей группы, 4 – только 1 раз.

Влияние кризиса 2008–2009 гг. на данное распределение также оказалось небольшим и, скорее, является даже положительным (снижение уровня риска, отмечавшееся в процентах субъектов РФ), вызванное реакцией исполнительных органов государственной власти на сокращение объема инвестиций в этот период.

Лидирующие позиции в округе занимает Республика Татарстан, которой в 2012 году впервые (для ПФО) был присвоен рейтинг (тип) «1 А», наилучший из возможных. Также в лидерах (с климатом «2В») находятся Пермский край, Нижегородская область, Самарская область и Республика Башкортостан. К аутсайдерам относились Республика Марий Эл и Республика Мордовия («3В2»), замыкающие рейтинг «Эксперт-РА» по причине небольшого размера (и, соответственно, потенциала) своей экономики.

Таким образом, специфической особенностью регионов ПФО является их сосредоточение в группах со средне-низким потенциалом и умеренным риском, а также высокий уровень устойчивости сформировавшегося типа инвестиционной привлекательности вне зависимости от того, что происходит на макроэкономическом уровне, также следует отметить, что в 2013 году рейтинги регионов не изменились. В декабре 2013 г. Национальное рейтинговое агентство опубликовало рейтинг инвестиционной привлекательности регионов Российской Федерации (табл. 2.4).

Данные табл. 2.4 показывают, что в группу IC2 из всех регионов Приволжского федерального округа вошёл только один регион – Республика Татарстан, которая является уникальным примером выгодного сочетания всех факторов инвестиционной привлекательности (наличие квалифицированных трудовых ресурсов, развитая инфраструктура, стабильность регионального бюджета и т.д.). Республика Мордовия имеет «средний» уровень инвестиционной

привлекательности.

Таблица 2.4

Рейтинг инвестиционной привлекательности регионов

Приволжского федерального округа в 2013 г. [46]

|

Субъект РФ |

Административный центр |

|

Группа IC2 (высокая инвестиционная привлекательность – второй уровень) |

|

|

Республика Татарстан |

Казань |

|

Группа IC3 (высокая инвестиционная привлекательность – третий уровень) |

|

|

Самарская область |

Самара |

|

Группа IC4 (средняя инвестиционная привлекательность – первый уровень) |

|

|

Нижегородская область |

Нижний Новгород |

|

Оренбургская область |

Оренбург |

|

Пермский край |

Пермь |

|

Республика Башкортостан |

Уфа |

|

Группа IC5 (средняя инвестиционная привлекательность – второй уровень) |

|

|

Саратовская область |

Саратов |

|

Удмуртская Республика |

Ижевск |

|

Ульяновская область |

Ульяновск |

|

Группа IC6 (средняя инвестиционная привлекательность – третий уровень) |

|

|

Пензенская область |

Пенза |

|

Республика Мордовия |

Саранск |

|

Чувашская Республика |

Чебоксары |

|

Группа IC8 (умеренная инвестиционная привлекательность – второй уровень) |

|

|

Кировская область |

Киров |

|

Республика Марий Эл |

Йошкар-Ола |

Также следует рассмотреть инвестиционные риски Республики Мордовия (табл. 2.5).

По инвестиционному риску регионом достигнут наибольший прогресс: в 2006 г., где занял 7 место, в 2007 г. – 21-е место и в 2009 г. – 22-е место (по старой методике) и с 60-го в 2011 г. до 52-го в 2013 г. (по новой методике), указывающей на тенденцию расширения преференций инвесторам, приходящим в регион, устранения барьеров и ограничений, мешающих полномасштабной реализации заявленных инвестиционных проектов. Фактически, к 2013 г. вести бизнес в Республики Мордовия стало более безопасно, чем в 2011 г. Однако регион все еще остается неблагоприятным для инвестирования.

Наиболее продвинутые позиции в 2013 г. регион занял в управленческой (18-е место), экологической (4-е) и экономической сферах (42-е). При этом управленческие компетенции региональной власти уверенно повышаются («скачок» с 53-го в 2005 до 7-го места в 2010 году по старой методике и с 39-го в 2011 г. до 18 в 2013 г. по новой методике) в то время в области экологии территория стабильно сохраняет свои позиции (3-е место с 2008 по 2010 гг. по старой методике и 4-е место с 2011 по 2013 гг.) [46].

Такое высокое место достигнуто за счет того, что в республике практически отсутствуют крупные промышленные предприятия сильно загрязняющие воздух, в отличии от тех же Республики Татарстан и Саратовской области.

Таблица 2.5

Рейтинг инвестиционного риска Республики Мордовия и его составляющих

|

Года |

Ранг риска |

Средневзвешенный индекс риска (Россия = 1) |

Изменение уровня риска |

Законодательный риск |

Экономический риск |

Финансовый риск |

Социальный риск |

Криминальный риск |

Экологический риск |

Управленческий риск |

|

2005 |

11 |

0,912 |

–0,012 |

53 |

62 |

37 |

32 |

11 |

23 |

53 |

|

2006 |

7 |

0,885 |

–0,027 |

51 |

51 |

68 |

17 |

8 |

13 |

1 |

|

2007 |

21 |

0,991 |

0,037 |

28 |

51 |

67 |

35 |

3 |

14 |

5 |

|

2008 |

30 |

0,991 |

0,037 |

30 |

56 |

53 |

46 |

15 |

3 |

21 |

|

2009 |

22 |

0,942 |

–0,049 |

43 |

37 |

53 |

22 |

28 |

3 |

8 |

|

2010 |

21(36) |

0,950 |

0,008 |

43 |

38 |

62 |

18 |

23 |

3 |

7 |

|

2011 |

60 |

0,327 |

0,037 |

– |

31 |

74 |

51 |

62 |

4 |

39 |

|

2012 |

63 |

0,336 |

0,008 |

– |

32 |

74 |

52 |

55 |

4 |

50 |

|

2013 |

52 |

0,292 |

–0,043 |

– |

42 |

68 |

66 |

50 |

4 |

18 |

Примечание. В новой методике с 2011 года законодательные ранги не рассчитываются.

Экономическая составляющая, по меньшей мере, не стабильна. И если с 2005 до 2011 г. экономическая ситуация постоянно улучшалась, то с 2012 г. началу ухудшаться и в 2013 г. потеряла сразу 10 пунктов, что говорит об ухудшении конкурентоспособности, сужающейся емкостью внутреннего рынка, слабыми связями инновационного сектора экономики с другими отраслями и др. Вместе с тем, ясно видны результаты проделанной работы в части улучшения регионального законодательства по обеспечению наиболее комфортных условий ведения бизнеса для инвесторов, однако все еще остается ряд проблем, связанных с административными барьерами на рынке инвестиций республики.

«Тянут вниз» Республику Мордовию в первую очередь финансовый (68-е), социальный (66-ое место) и криминальный (50-е) ранги. Настораживает снижение рангов республики по финансовому риску до 74 места в 2012 году. Финансовый риск в значительной степени зависит от кредитного рейтинга региона. Данное значение рейтинга показывает значительную зависимость финансов республики от заимствований. Социальный риск обусловлен низким уровнем заработной платы, демографической ситуацией (воспроизводящейся низкой заработной платой), сужающейся емкостью внутреннего рынка, слабыми связями инновационного сектора экономики с другими отраслями, ухудшающейся демографической ситуацией, низким соотношением доходов и расходов населения. Криминальный риск повышен в связи с изменением методики определения рангов. Анализ состояния преступности и результатов работы органов внутренних дел республики по отчету министра внутренних дел Республики Мордовия за 2013 г. свидетельствует о том, что в целом криминальная обстановка в Мордовии является стабильной и контролируемой. Несмотря на то, что общий массив зарегистрированных преступлений увеличился на 7,7 %, нет достаточных оснований говорить о росте криминальной активности населения [46].

В сравнении со среднероссийскими и окружными показателями уровень преступности в республике остается низким. В расчете на 10 тыс. населения в республике по итогам года совершалось 103 преступления (в среднем по России – 154, по Приволжскому федеральному округу – 140).

Таким образом, стоит отметить, что на инвестиционную привлекательность региона оказывают влияние различные факторы: как позитивные, так и негативные (табл. 2.6).

В результате проведённого анализа нами было установлено, что уровень инвестиционной привлекательности Республики Мордовия на протяжении всего анализируемого периода выше среднероссийского уровня. В 2007 г. наблюдается самый высокий индекс инвестиционной привлекательности (1,45), о чём свидетельствует высокий темп роста инвестиций в основной капитал (140,0 % по отношению к 2006 г.).

Между тем, выявленные тенденции лишь подтвердили заключения, сделанные экспертами о наличии ряда проблем в инвестиционной сфере в Республике Мордовия, требующих разработки комплекса мероприятий, направленных, в первую очередь, на улучшение инвестиционного климата в регионе.

Таблица 2.6

Динамика сводных показателей инвестиционной привлекательности Республики Мордовия, отношение республиканских показателей к среднероссийскому уровню [33]

|

Показатель |

Год |

|||||

|

2003 |

2005 |

2007 |

2009 |

2011 |

2013 |

|

|

Позитивные факторы |

||||||

|

Индекс промышленного производства |

1,12 |

1,02 |

1,07 |

1,14 |

0,98 |

0,99 |

|

Среднедушевые доходы населения |

0,53 |

0,51 |

0,49 |

0,56 |

0,57 |

0,56 |

|

Индексы физического объёма ВРП |

1,05 |

0,99 |

1,02 |

1,01 |

1,04 |

– |

|

Внутренние затраты на научные исследования и разработки |

0,34 |

0,37 |

0,36 |

0,47 |

0,37 |

– |

|

Внешнеторговый оборот на душу населения |

0,06 |

0,07 |

0,06 |

0,12 |

0,06 |

0,08 |

|

Оборот розничной торговли на душу населения |

0,44 |

0,44 |

0,45 |

0,51 |

0,48 |

0,47 |

|

Оборот оптовой торговли на душу населения |

0,16 |

0,12 |

0,14 |

0,19 |

0,23 |

0,22 |

|

Обеспеченность населения жильём |

1,04 |

1,05 |

1,06 |

1,06 |

1,07 |

1,09 |

|

Обеспеченность территории автомобильными дорогами (плотность дорог на 1000 км2) |

5,22 |

5,52 |

4,92 |

4,61 |

4,49 |

4,67 |

|

Объём платных услуг на душу населения |

0,40 |

0,42 |

0,44 |

0,50 |

0,54 |

0,53 |

|

Коэффициент рождаемости организаций на 1000 организаций |

– |

0,74 |

0,94 |

1,00 |

0,77 |

0,74 |

|

Удельный вес инновационных товаров, работ услуг в общем объёме отгруженных товаров, выполненных работ, услуг организаций промышленного производства |

0,79 |

1,12 |

7,12 |

4,54 |

3,74 |

2,81 |

|

Негативные факторы |

||||||

|

Уровень преступности на 100 тыс. чел. населения |

1,21 |

1,21 |

1,34 |

1,46 |

1,44 |

1,24 |

|

Уровень безработицы (на конец года) |

1,14 |

1,07 |

1,42 |

1,37 |

1,20 |

1,20 |

|

Индекс потребительских цен |

1,03 |

1,02 |

1,00 |

1,00 |

1,01 |

1,00 |

|

Удельный вес убыточных предприятий |

0,71 |

0,63 |

1,07 |

1,06 |

1,04 |

1,03 |

|

Выбросы в атмосферу загрязняющих веществ, отходящих от стационарных источников |

1,65 |

1,70 |

1,74 |

1,71 |

1,69 |

1,77 |

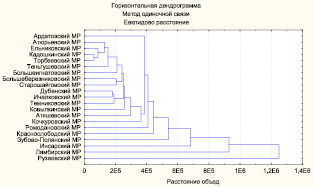

Посредством кластерного анализа (многомерной статистической процедуры, выполняющей сбор данных, содержащих информацию о выборке объектов, и затем упорядочивающей объекты в сравнительно однородные группы) нами был проведена группировка муниципальных образований республики по объему инвестиционных вложений для полной характеристики ситуации (прил. 5). Предварительно из анализа был устранен городской округ Саранск, поскольку значения его показателей не представляют возможным провести кластеризацию в должной мере. В итоге было выделено три кластера, что наглядно видно на рис. 2.1.

Рис. 2.1. Горизонтальная дендрограмма кластеризации

Состав кластеров представлен в табл. 2.7.

Первый кластер «муниципальные районы с высоким уровнем инвестиционной активности» представлен Лямбирским и Рузаевским муниципальными районами. Это инвестиционно-активные территории с опорными точками осуществления инновационной политики, развития деловой инфраструктуры, подготовки кадров, создания базовых центров внедрения научных достижений в производство. Обращает на себя внимание и тот факт, что состав этого кластера остаётся в последние годы практически неизменным.

В Рузаевском районе объём инвестиций в основной капитал в 2013 г. составил 731,2 млн. рублей, что составляет 1,36 % от общего числа инвестиций всего по районам республики.

Положение Рузаевского района как территории с высоким уровнем инвестиционной активности объясняется тем, что Рузаевка является вторым административным центром после столицы республики – г. Саранск. На территории района расположены крупные предприятия, такие как ОАО «РузХимМаш» и швейная фабрика ЗАО «Рузтекс», которые являются крупными промышленными объектами Республики Мордовия и, как следствие, имеют большие объёмы инвестиций. Более того, Рузаевка – это крупный железнодорожный узел, что также сильно влияет на инвестиционную привлекательность района.

Таблица 2.7

Структура кластеров

|

Кластер |

Муниципальный район |

|

|

I |

Лямбирский муниципальный район |

Рузаевский муниципальный район |

|

II |

Ардатовский муниципальный район |

Атяшевский муниципальный район |

|

Зубово-Полянский муниципальный район |

Инсарский муниципальный район |

|

|

Ковылкинский муниципальный район |

Краснослободский муниципальный район |

|

|

Ромодановский муниципальный район |

||

|

III |

Атюрьевский муниципальный район |

Б. Березниковский муниципальный район |

|

Большеигнатовский муниципальный район |

Дубенский муниципальный район |

|

|

Ельниковский муниципальный район |

Ичалковский муниципальный район |

|

|

Кадошкинский муниципальный район |

Кочкуровский муниципальный район |

|

|

Старошайговский муниципальный район |

Темниковский муниципальный район |

|

|

Теньгушевский муниципальный район |

Торбеевский муниципальный район |

|

В Лямбирском районе объём инвестиций в основной капитал составил 1,0 млрд рублей, что составляет 1,87 % от общего числа инвестиций всего по районам республики. Основу экономики Лямбирского муниципального района составляют крупные предприятия по переработке сельскохозяйственной продукции. Здесь расположены две крупнейшие птицефабрики Республики Мордовия – ОАО Агрофима «Октябрьская» и ОАО Птицефабрика «Атемарская».

Во второй кластер «муниципальные образования со средним уровнем инвестиционной активности» вошли Ардатовский, Атяшевский, Зубово-Полянский, Инсарский, Ковылкинский, Краснослободский и Ромодановский муниципальные районы. Все остальные муниципальные районы вошли в состав кластера «муниципальные образования с низким уровнем инвестиционной активности».

За 2013 г. общий объём инвестиций в основной капитал муниципальных районов, вошедших в кластеры 2 и 3, составил 18,58 %, что свидетельствует о неблагоприятной ситуации в инвестиционной сфере. Прежде всего, это обусловлено тем, что в данных районах отсутствует крупное промышленное производство. Также необходимо отметить, что ресурсный потенциал региона очень мал. Единственное крупное месторождение – это месторождение мергелево-меловых пород и опоки, используемые для производства высококачественного цемента, находящееся в Чамзинском районе. Это и многое другое оказывает отрицательное воздействие на инвестиционную активность муниципальных районов.

Проведенные исследования показали, что инвестиционная деятельность Республики Мордовия реализовывается с учётом особенностей функционирования хозяйственных комплексов территориальных образований. Крупнейшие промышленные центры – Саранск, Рузаевка, Чамзинка являются инвестиционно-активными территориями и опорными точками осуществления инновационной политики, развития деловой инфраструктуры, подготовки кадров, создания базовых центров внедрения научных достижений в производство.

Большинство ГЧП-проектов реализуется в Приволжском федеральном округе, хотя количество частных инвестиций в большем объеме приходится на ЦФО (102 325 366 тыс. рублей против 23 145 586 тыс. руб. в ПФО) [10].

Рассмотрим общий рейтинг субъектов ПФО по уровню развития ГЧП и более конкретно – положение в нем Республики Мордовия (табл. 2.8).

Так, к регионам-лидерам по уровню развития ГЧП среди субъектов ПФО относятся Республика Татарстан и Нижегородская область

(2 и 5 место в РФ соответственно).

Республика Татарстан на протяжении 2013–2015 гг. занимает уверенное второе место среди всех субъектов РФ по уровню развития ГЧП.

Регион удерживает вторую позицию благодаря реализации большого количества муниципальных концессий в коммунальной сфере и проектов в отрасли здравоохранения, перешедших в стадию эксплуатации.

Таблица 2.8

Рейтинг субъектов ПФО по уровню развития

государственно-частного партнерства [87, 92]

|

Субъект ПФО |

Позиция (2014–2015 гг.) |

Позиция (2013–2014 гг.) |

Изменение позиции |

Показатель (2014–2015 гг.) |

Показатель (2013–2014 гг.) |

Изменение показателя |

|

Регионы-лидеры по уровню развития ГЧП (60–75 %) |

||||||

|

Республика Татарстан |

2 |

2 |

+0 |

66,7 % |

70,6 % |

–3,9 % |

|

Нижегородская область |

5 |

5 |

0 |

61,5 % |

62,3 % |

–0,8 % |

|

Регионы с высоким уровнем развития ГЧП (45–60 %) |

||||||

|

Самарская |

7 |

8 |

+1 |

59,6 % |

54,3 % |

5,3 % |

|

Республика Башкортостан |

11 |

16 |

+5 |

54,3 % |

48,7 % |

5,6 % |

|

Ульяновская область |

12 |

72 |

+60 |

52,5 % |

17,7 % |

34,8 % |

|

Пермский край |

14 |

14 |

+0 |

50,0 % |

49,4 % |

0,6 % |

|

Удмуртская Республика |

15 |

24 |

+9 |

49,6 % |

42,6 % |

7,0 % |

|

Регионы со средним уровнем развития ГЧП (35–45 %) |

||||||

|

Оренбургская область |

26 |

23 |

–3 |

44,5 % |

42,9 % |

1,6 % |

|

Чувашская Республика |

28 |

60 |

+32 |

42,5 % |

25,4 % |

17,1 % |

|

Регионы с низким уровнем развития ГЧП (25–35 %) |

||||||

|

Саратовская область |

41 |

71 |

+30 |

34,2 % |

18,9 % |

15,3 % |

|

Пензенская область |

44 |

54 |

+10 |

32,8 % |

28,0 % |

4,8 % |

|

Кировская |

52 |

25 |

–27 |

30,5 % |

42,3 % |

–11,8 % |

|

Республика Мордовия |

64 |

53 |

–11 |

26,1 % |

28,8 % |

–2,7 % |

|

Регионы с очень низким уровнем развития ГЧП (0–25 %) |

||||||

|

Республика Марий Эл |

69 |

52 |

–17 |

24,4 % |

28,9 % |

–4,5 % |

Нижегородская область зарекомендовала себя как наиболее успешный субъект по реализации концессионных соглашений, но имеющий недостаточно высокий уровень развития нормативно-правовой базы и инвестиционной привлекательности.

К регионам с высоким уровнем развития ГЧП в ПФО относятся Самарская и Ульяновская области, республики Башкортостан и Удмуртия и Пермский край [87, 92].

Так, Самарская и Ульяновская области относятся к категории регионов с высоким потенциалом развития ГЧП: качественный уровень развитости институциональной среды, позволяющий системно применять механизмы государственно-частного, высокая инвестиционная привлекательность и наличие обширной практики реализации проектов ГЧП. В данных регионах сложились благоприятные условия для реализации проектов ГЧП: как для локальных, так и для внешних инвесторов.

Ульяновскую область можно отнести к регионам-лидерам по росту среди регионов с высоким потенциалом ГЧП: плюс 60 позиций, что означает наибольший рост среди всех субъектов РФ в 2014 году. Из группы регионов с очень низким потенциалом Ульяновская область перешла в группу регионов с высоким уровнем развития ГЧП, что произошло благодаря запуску капиталоемких проектов, принятию регионального закона и ключевых подзаконных актов.

Также положительная динамика наблюдается у Чувашской Республики – плюс 32 позиции по сравнению с 2014 г. Республика за год поднялась на 32 позиции – из группы регионов с низким уровнем развития в группу регионов со средним уровнем развития.

Что касается Республики Мордовия, то ее положение за год только ухудшилось: – 11 позиций (ниже располагается только республика Марий Эл). Данная позиция обусловлена невысоким инвестиционным потенциалом республики и слабой развитостью нормативно-правовой базы. Между тем, развитие государственно-частного партнерства в РМ находится на ранней стадии становления, но при этом постепенно создаются необходимые условия для реализации ГЧП-проектов.