Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

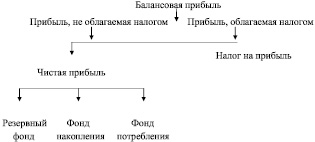

5.2.1. Распределение прибыли

Система распределения прибыли должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства. Один из важнейших принципов распределения прибыли предполагает оптимальное соотношение между средствами на потребление и накопление. Под распределением балансовой прибыли на предприятии подразумевается направление прибыли в бюджет и по статьям использования на предприятии. Та часть, которая поступает в бюджет в виде налогов и других платежей регулируется законодательно. Структуры статей использования и направления расходования прибыли, остающейся в распоряжении предприятия, находятся в компетенции самого предприятия. Общепринятая схема распределения прибыли может быть представлена в виде схемы (рис. 14).

Резервный фонд – создается на случай прекращения деятельности предприятия, погашения задолженностей кредиторам и покрытия убытков;

Фонд накопления – аккумулируются средства на приобретение, реконструкцию, перевооружение основных фондов, приобретение имущества, пополнение оборотных средств;

Фонд потребления – он является источником выплат зарплаты, социального развития и материального поощрения. Фонд включает следующие выплаты в денежном и в натуральном выражениях:

1) сумма начислений на оплату труда (фонд оплаты труда);

2) сумма доходов по акциям, дивидендам, процентам всех членов трудового коллектива;

3) сумма предоставленных предприятием трудовых и социальных норм (материальная помощь, пособие, компенсация).

Рис. 14. Общая схема распределения прибыли предприятия

Фонд оплаты труда включает:

1) суммы средств, направленных на зарплату (денежное и натуральное начисление);

2) стимулирующие выплаты (премии);

3) оплата за непроработанное время в соответствии с законодательством;

4) компенсационные выплаты (выплаты, связанные с режимом труда, условиями труда);

5) выплаты за проработанное время сверхурочное.

Для предприятий различной организационно-правовой формы (полное товарищество, общество с ограниченной ответственностью, акционерное общество, предприятие с участием иностранного капитала и т.д.) устанавливается соответствующий механизм распределения прибыли, остающийся в распоряжении предприятия. Данный механизм зависит от способа регулирования деятельности и внутреннего устройства предприятий различных форм собственности.