Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Топсахалова Ф. М.-Г., Лепшокова Р. Р., Койчуева Д. А.,

2.1. Совершенствование механизма инвестирования как условие повышения инвестиционной привлекательности

Результативность инвестиционной деятельности во многом зависит от эффективности системы управления функционирования формированием, организацией и регулированием инвестиционного процесса в сельском хозяйстве, получившей название инвестиционной привлекательности.

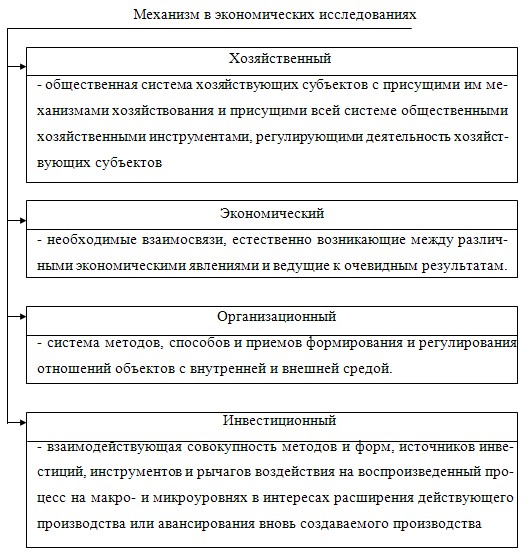

Категория «привлекательность» рассматривается в нескольких аспектах (рис. 2.1.) хозяйственном, экономическом, организационном, инвестиционном.

Первыми исследованиями инвестирования в экономике являлись труды В. Парето, представившего и описавшего прообраз экономического (хозяйственного) механизма - «агрегат».

В. Парето определил «агрегат» как комбинацию элементов, соединенных в некоторое целое и обладающий ключевым свойством, отличающим его от суммы всех составных элементов.

Жданов В.П. определяет экономический и хозяйственный механизмы инвестирования как организованную или упорядоченную систему взаимодействия экономических явлений на основе совокупности институциональных установлений, обеспечивающую субъектам хозяйствования в определенных расчетных режимах достижение заданных или прогнозируемых результатов.

Другие авторы рассматривают инвестиционный механизм как взаимодействующую совокупность методов и форм, источников инвестиций, инструментов и рычагов воздействия на воспроизводственный процесс на макро - и микроуровнях в интересах расширения действующего производства или авансирования вновь создаваемого производства. Однако, данное определение является весьма громоздким и не отражает в полной мере специфику инвестиционного механизма в сельском хозяйстве, которая, на наш взгляд, заключается в соответствии ведения экономической, производственной и инвестиционной производственной, инвестиционной и инновационной деятельности для обеспечения процесса воспроизводства существующей экономической системы.

Проведем более детальный анализ подсистемы финансирования инвестиционного механизма. Одной из ключевых функций данной подсистемы (как было указано выше) является выявление форм (способов) финансирования инвестиционной деятельности.

В связи с этим осуществим классификацию способов финансирования инвестиционной деятельности в рамках различных направлений:

1. Самофинансирование:

- - самофинансирование из накопленных капитализированных прибылей (за счет фонда развития фирмы);

- - самофинансирование из накопленного амортизационного фонда и текущих амортизационных отчислений;

- - использование резервного фонда для покрытия внешних текущих убытков предприятия планируемых на период для выхода предприятия на проектные показатели и объемов выпуска и продаж, превышающих объем безубыточности выпуска и продаж;

- - финансирование из собственного капитала предприятия, помещенного в уставный фонд фирмы (при превышении им действующего норматива поддержания определенной величины уставного капитала).

Определения категории «механизм» в экономических исследованиях.

2. Заемные средства:

- - банковские кредиты (в первую очередь долгосрочный и среднесрочный инвестиционный кредит);

- - заемные средства, выручаемые от размещения на биржевом или внебиржевом - фондовых рынках специально выпускаемых облигаций предприятия;

- - коммерческий кредит поставщиков материальных покупных ресурсов (запасов сырья, полуфабрикатов, комплектующих изделий, услуг контрагентов и прочее) при покупке этих ресурсов в рассрочку или с отсроченным платежом;

- - лизинг специально заказанного оборудования с отсроченным выпуском его после того, как оно будет поставлено с разрешением в течение определенного времени использовать его на условиях аренды (при этом возможна не одна разновидность такого лизинга - прямой, оперативный, финансовый и др.)

Таблица 2.1

Классификация финансирования инвестиционной деятельности.

3. Привлеченные средства:

- - привлеченные средства акционеров - учредителей (пайщиков) и тех (в открытых акционерных обществах), кто приобрел акции предыдущих дополнительных эмиссий (выпусков акций);

Лизинг также определяют как форму инвестирования на основе соглашения между собственником имущества (лизингодателем) и лизингополучателем о передаче имущества в пользование на оговоренный период на согласованных условиях с выплатой ежеквартально или ежемесячно лизинговых платежей.

Лизинг в Федеральном Законе «О финансовой аренде (лизинге)»[1] определен как совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга, а лизинговая деятельность как вид инвестиционной по приобретению имущества и передачи его в лизинг.

В последнее время наибольшее распространение получил лизинг сельскохозяйственной техники.

Согласно Закону Российской Федерации «О финансовой аренде (лизинге)» субъектами лизинга являются:

- лизингодатель;

- лизингополучатель;

- продавец.

Ряд экономистов трактует лизинг либо как форму кредитных отношений, либо как форму снижения противоречий аренды. Однако, отождествлять лизинг с арендой либо с кредитованием не совсем корректно, так как лизинг является более сложной формой, имеющей определенную специфику.

В настоящее время лизинг в России является перспективной формой развития отраслей народного хозяйства, в частности агропромышленного комплекса (АПК).

Лизинг является наиболее приемлемой формой осуществления инвестиционной деятельности в АПК, так как его использование позволяет эффективно распределять ассигнования бюджета, внедрять прогрессивные технологии в сельскохозяйственное производство и т.д.

Нормативно-правовой базой регулирования лизинговых отношений в АПК служат Постановление Правительства Российской Федерации «Об организации обеспечения агропромышленного комплекса машиностроительной продукцией на основе долгосрочной аренды (лизинга)»[2].

Для развития лизинговых отношений в РФ в 1999г. была создана общенациональная лизинговая компания «Росагролизинг», которой были предоставлены бюджетные средства в уставной капитал.

Таким образом, широкое использование лизинговых отношений позволит не только уменьшить сроки выполнения сельскохозяйственных работ, снизить нагрузку на технику, увеличить фондовооруженность и техническое оснащение АПК, но и стимулировать инвестиционную активность в реальном секторе экономики.

Значительной поддержкой инвестиционного процесса в сельском хозяйстве республики может стать широкое распространение лизинга.

Необходимость применения лизинга в сельском хозяйстве КЧР обусловлена следующими причинами:

- 1. острейший дефицит сельскохозяйственной техники.

- 2. интенсивное старение парка сельскохозяйственной техники.

- 3. огромный диспаритет цен.

- 4. спад интенсивной активности в республике.

В содержавшейся ситуации существенное значение приобретает максимальное использование имеющихся резервов для интенсивной эксплуатации машинно-тракторного парка и поиск новых подходов для его обновления и пополнения.

Одним из таких подходов, как отмечалось ранее, и является лизинг.

Лизинг в аграрном секторе направлен на создание здоровой конкуренции, а также приближает лизингодателя к производителю, приводит к снижению стоимости лизинговых услуг.

Объем лизинга будет зависеть от того, какими будут инвестиции, сколько будет компаний с низким уровнем доходов и как много из них решат продолжать использовать лизинг для финансирования своих инвестиций.

Нами проведено обследование потребностей сельских товаропроизводителей республики в тракторах общего назначения Т-150 и ДТ-75М, МТЗ-80 и комбайнах марками Дон-1500 и СК-5М «Нива» на I полугодие 2008г. на основании анкетирования по форме, рекомендованной Всероссийским научно-исследовательским технологическим института ремонта и эксплуатации машинно-тракторного парка (ГОСНИТИ)[3].

Обследование показало, что в наибольшей степени сельскохозяйственные предприятия Карачаево-Черкесской республики нуждаются в следующих услугах: из весенне-полевых работ - подготовка почвы к севу (25 646 га), пахота (12 404 га), посев различных культур (22 908 га); по уходу за посевами наибольшее значение имеет их опрыскивание (30 353 га); из уборочных работ - прямое комбайнирование (21 870 га); а также вспашка зяби (25 506 га) и вспашка под озимые (22 050 га) и подготовка почвы к севу озимых (21 550 га).

На основе объема сельскохозяйственных механизированных работ нами выполнен расчет оптимально-необходимого количества машинно-тракторного парка.

Количество агрегатов для каждой работы (операции) определяется по формуле:

, шт.,

, шт.,

где nar - количество агрегатов, шт.;

Qp - объем работ, га;

Wq - дневная выработка агрегата, га;

D - агротехнический срок работы, дней.

При подборе машин для хозяйств республики исходили из того, чтобы разнообразные технологические процессы выполнялись, возможно наименьшим количеством машин разных типов и конструкции. Это уменьшает величину необходимых инвестиций.

Как показывает практика, хозяйства республики могут выполнять все работы, используя трактора двух-четырех марок. Поэтому одной из важнейших задач является выбор наиболее экономичных для условий данных хозяйств республики агрегатов.

Немаловажное значение при выборе техники имеет и учет конкретных природно-производственных условий эксплуатации (равнинная, предгорная, горная зона).

Потребность в тракторах общего назначения (Т-150, ДТ-75М) определена по напряженному периоду осенней вспашки.

В нашем случае, объем осеней вспашки составляет:

Для равниной зоны (Адыге-Хабльский и Прикубанский районы):

П1 = (3100+11900) + (1900+12450) = 29350 га

Физический объем механизированных работ переведен в условные эталонные гектары, исходя из числа нормо-смен и эталонной выработки условного агрегата:

Q = K × Hc , усл. эт. га,

где К - эталонная выработка за семичасовую смену трактора, принятого за эталон, усл. эт. га;

Нс - число нормо-смен, которое равно отношению физического объема работ основной осенней вспашки (Пj) на норму выработки за семичасовую смену на пахоте эталонного трактора (НB):

, нормо-смен

, нормо-смен

Аналогично рассчитан объем сопутствующих и совпадающих работ в условно-эталонном исчислении, выполняемых тракторами общего назначения, в период осенней вспашки в равнинной зоне.

В результате расчетов объем сопутствующих и совпадающих работ для трактора Т-150 составил 12575 усл. эт. га., для трактора ДТ-75М-9502 усл.эт.га.

Расчет потребности в тракторах общего назначения в равнинной зоне представлен в табл. 2.2.

В таком же порядке определена потребность в тракторах общего назначения в предгорной и горной зонах республики. Число необходимых тракторов марки Т-150 составляет 72шт. в эталонном и 39шт. в физическом исчислении, марки ДТ-75М - соответственно 107 и 97шт.

Расчет эксплуатационных затрат по маркам тракторов представлен в таблице 2.3.

Таблица 2.2.

Формирование потребности в тракторах общего назначения в равниной зоне

|

Показатели |

Марки тракторов общего назначения |

|

|

Т-150 |

ДТ-75М |

|

|

объем осенней вспашки в период подъема зяби, га |

29 350 |

29 350 |

|

Норма выработки, га/смен |

8,8 |

5,8 |

|

Число нормо-смен |

3 335 |

5 060 |

|

Эталонная выработка за семичасовую смену трактора, усл. эт. га |

12,95 |

7,7 |

|

Объем работ, усл. эт. га |

43 188 |

38 962 |

|

Объем сопутствующих и совпадающих работ, усл. эт. га |

12 575 |

9 502 |

|

Агротехнический срок проведения работ по объему зябни, дн. |

20 |

20 |

|

Дневная выработка, усл. эт. га |

19,7 |

13,1 |

|

Сезонная выработка, усл. эт. га |

394 |

262 |

|

Число тракторов для осенней вспашки в эталонном исчислении |

142 |

149 |

|

Число тракторов для осенней вспашки в физическом исчислении |

77 |

135 |

Парк тракторов общего назначения для выполнения потребного объема работ может состоять из 116шт. тракторов марки Т-150 или за 232шт. марки ДТ-75М.

Таким образом, расчеты показали, что затраты на эксплуатацию тракторов ДТ-75М превышают затраты на трактора Т-150 почти в 1,3 раза, а значит, инвестиции необходимо вложить в трактора общего назначения марки Т-150.

Потребность в универсально-пропашных тракторах определена в напряженный период на междурядной обработке пропашных культур и многолетних насаждений.

Таблица 2.3

|

Показатели |

Марки трактора |

|

|

Т-150 |

ДТ-75М |

|

|

Потребность, шт |

116 |

232 |

|

Цена одной модели, тыс. руб. |

1 465 |

813 |

|

Балансовая стоимость потребного парка, тыс. руб |

169 940 |

188 616 |

|

Норма отчислений: на амортизацию, % на ремонт, % на хранение, % |

10,0 11,5 3,0 |

12,5 11,9 3,0 |

|

Норма расхода топлива, кг/усл. эт. га |

10,6 |

9,5 |

|

Месячная тарифная ставка тракториста-машиниста (с учетом коэффициента на условиях труда), руб. |

3 000 |

3 000 |

|

Амортизационные отчисления, тыс.руб. (балансовая стоимость × норму АМО) |

16 994 |

23 577 |

|

Затраты на ТО и ремонт, тыс. руб. (балансовая стоимость × норма на ремонт) |

19 543 |

22 445 |

|

Затраты на хранение машин, тыс. руб. (балансовая стоимость × норма на хранение) |

5 098 |

5 658 |

|

Стоимость расхода топлива на полный объем работ, тыс. руб. |

9 518 |

17 174 |

|

Оплата труда механизаторов, тыс. руб. |

3 500 |

4 000 |

|

Общая сумма отчислений на соц. нужды, тыс. руб. |

910 |

1 040 |

|

Затраты на страховые техники, тыс. руб. |

300 |

500 |

|

Налоги - всего, тыс. руб. в том числе: сборы, взимаемые инспекцией Гостехнадзора, тыс. руб. (0,3%) На имущество, тыс. руб. (26%) Экологический налог, тыс. руб. (8,3%) Транспортный налог, тыс. руб. (1%) |

1 252

10,5 910 297 35 |

1 424

12 1 040 332 40 |

|

Итого эксплуатационных затрат, тыс. руб. |

57 115 |

75 818 |

Объем работ по междурядной обработке пропашных культур с одновременным внесением удобрений сформирован в соответствии с площадью посева (посадки) кукурузы (на зерно, силос и зеленый корм), подсолнечника, сахарной свеклы (фабричной и кормовой).

На приобретение тракторов Т-150 по цене 1 465 тыс. руб./шт. и МТЗ-80 по цене 470 тыс. руб./шт., потребуется инвестиции в размере 169 940 тыс. руб. (1465×116), а в трактора марки МТЗ-80-99 170 тыс. руб. (470×211), в трактора марки ДТ-75М - 188 616 тыс. руб. (813×232).

С целью выполнения уборочных работ рассчитан потребный парк комбайнов Дон-1500 (для равнинной зоны и СК-5М «Нива» (для предгорной и горной зоны) и представлен в таблице 2.4.

Результаты расчетов показали, что в напряженный период прямого комбайнирования требуется наибольшее количество комбайнов: Дон-1500-119 шт. и СК-5М «Нива» - 119 шт. Инвестиции в комбайны (по цене комбайна Дон-1500 равной 1 550 тыс. рублей и СК-5М «Нива» равной 1 275 тыс.рублей) составят 184 450 + 151 725 = 336 175 тысяч рублей.

Таким образом, чтобы выполнить весь требуемый объем механизированных работ во всех зонах Карачаево-Черкесской республики необходимо наличие тракторов марки Т-150 (гусеничный, тяговый класс трактора - 3т) в количестве равном 116 шт., ДТ-75М - 232 шт., комбайнов Марк Дон - 1500 - 119 шт. и СК- 5М «Нива» - 119шт.

Минимальная величина инвестиций для их приобретения составит:

I = 169 940 + 99 170 + 188 616 + 336 175 = 793 901 тыс. рублей

Как известно, собственных средств для пополнения машинно-тракторного парка недостаточно.

В связи с чем, важнейшей формой обеспечения сельского хозяйства необходимой техникой по приемлемым ценам и по существу единственным каналам долгосрочного кредитования в настоящее время является лизинг.

Исходя из этого рассчитан вариант пополнения парка машин по лизингу через региональный «Россельхозбанк». По действующей методике определены лизинговые платежи по тракторам Т-150 и МТЗ-80 и комбайнам Дон-1500 и СК-5М «Нива». Общие платежи по лизингу учитывают следующие статьи: первоначальный взнос, транспортные расходы, ежегодные взносы на возмещение объекта лизинга, страхование, арендную плату и предоставляемые льготы.

Таблица 2.4.

Потребный парк комбайнов

|

Вид уборочных работ |

Объем работ, га

|

Марка комбайна

|

Дневная норма выраб., га

|

Срок проведения работ,дн.

|

Сезонная наработка, га

|

Необходимое число комбайнов, шт.

|

|

Равнинная зона |

||||||

|

Прямое комбайнирование

|

14 220 |

Дон-1500 |

20 |

6 |

120 |

119 |

|

Кошение на свал |

3 405 |

Дон-1500 |

17,7 |

4 |

70,8 |

48 |

|

Подбор ваиков |

3 205 |

Дон-1500 |

26,2 |

6 |

157,2 |

20 |

|

итого |

20 830 |

Дон-1500 |

- |

- |

- |

119 |

|

Предгорная зона |

||||||

|

Прямое комбайнирование

|

8 220 |

СК-5М «Нива»

|

11,5

|

6

|

69

|

119

|

|

Кошение на свал

|

200

|

СК-5М «Нива» |

17,7

|

4

|

70,8

|

3

|

|

Подбор ваиков |

200 |

СК-5М «Нива» |

16,5 |

6 |

99 |

2 |

|

итого |

8 620 |

СК-5М «Нива» |

- |

- |

- |

119 |

Первоначальный взнос за технику составляет 10% от ее стоимости при цене свыше 50 тыс. руб. за машину. Общий размер снабженческо-сбытовой наценки независимо от количества посредников не должен превышать 12%. Транспортные расходы оплачивают по фактическим затратам. Ежегодно в течение срока действия договора с лизингополучателей взимают арендную плату в размере до 3% от невозмещенной (остановочной) стоимости приобретенных машин и оборудования, из которых 1,5% отчисляют в федеральный «Россельхозбанк». За весь срок лизинга лизингополучатель выплачивает страховые платежи в размере 2,5% от стоимости техники. Срок лизинга по объектам стоимостью свыше 50 тыс. руб., как правило, составляет 5 лет.

Размеры ежегодных платежей в зависимости от срока лизинга определены по графику и представлены в таблице 2.5.

Таблица 2.5.

Линейный график погашения лизинговой стоимости имущества

|

показатели |

Объекты лизинга |

|||

|

Трактора |

комбайны |

|||

|

МТЗ-80 |

Т-150 |

Дон-15000 |

СК-5М «Нива» |

|

|

Стоимость объекта лизинга, тыс.руб. |

470 |

1 465 |

1 550 |

1 275 |

|

Платежи лизингодателя первый год: (стоимость ×0,12) Торговая наценка (12%) |

56,4 |

175,8 |

186 |

153 |

|

Лизинговый платеж (10% от первоначальной стоимости) |

47 |

146,5 |

155 |

127,5 |

|

Страховка (2,5%) |

11,75 |

36,6 |

38,75 |

31,87 |

|

Аренда: 3% от остаточной стоимости (стоимость объекта - лиз. плат.) ×0,003 |

14,1 |

43,95 |

46,5 |

38,25 |

|

Итого за первый год |

129,25 |

402,85 |

426,25 |

350,62 |

|

Платежи лизингодателю со второго по четвертый год: лизинговый платеж (22,5% от первонач. ст-ти) |

105,75 |

392,62 |

348,75 |

286,87 |

|

Аренда (в последний год отсутствует) |

- |

- |

- |

- |

|

Итого за пятый год |

105,75 |

392,62 |

348,75 |

286,87 |

|

Всего |

683,85 |

1801.88 |

2275,25 |

1568,22 |

Таким образом, чтобы пополнить парк машин через финансовый лизинг потребуется сумма инвестиций в размере равной (при приобретении техники в «Россельхозбанке»):

I = 683,85 × 211 + 1 801,88 ×116 + 2 275,25 ×119 + 1 568,22 ×119 = 810683,36 тысяч рублей.

В первый год для уплаты лизинговых платежей потребуется сумма равная 182403,76 тыс.руб. (810683,36 тыс.руб. × 0,225)

Это почти в 4 раза меньше, если хозяйства будут приобретать технику сразу за полную стоимость. Отсюда вытекает следующий вывод: финансовый лизинг - наиболее важный источник обновления машинно-тракторного парка в сельскохозяйственном производстве. Расчет показывает его выгодность для лизингополучателя.

Для подтверждения преимущества лизинга нами проведено исследование других источников пополнения техники. С этой целью в качестве источника средств для обновления сельскохозяйственной техники рассмотрены различные варианты кредит, что связано с возвратностью заемных средств и взиманием платы за пользование ими.

Ухудшающее техническое обеспечение сельского хозяйства республики выводит отрасль из сферы долгосрочного кредитования. Поскольку на фоне высокой потребности в технике отсутствуют гарантии ее эффективного использования, а значит, и реальные источники возврата.

В настоящее время наиболее реальным источником финансовой поддержки сельских товаропроизводителей являются, как отмечалось ранее, средства специального фонда льготного кредитования организаций агропромышленного комплекса.

Одним из эффективных вариантов, как показывает практика, является субсидирование за счет средств федерального бюджета процентных ставок по кредитам, полученным сельхозтоваропроизводителями в российских кредитных организациях.

Закономерно и логично, что ныне взят курс на децентрализацию инвестиционной деятельности и расширение долгосрочного кредитования. Очень важно также обеспечить в сегодняшних непростых экономических условиях точечное размещение инвестиций и их высокую отдачу. Эти требования, естественно кардинально повышают роль кредитно-финансовых институтов, выдвигают их на одну из главных ролей в формировании необходимых экономических условий развития аграрной сферы.

В период реформирования аграрного сектора экономки, развития разнообразных форм собственности становится востребованными хозяйственной практикой нетрадиционные, уникальные решения, основанные на глубоком синтезе достижений современной финансовой теории и опыта финансового управления.

Оценка стоимости бизнеса стала неотъемлемым инструментом в арсенале современного российского бизнесмена, финансиста, менеджера. Основная сущностная черта стоимости оценки заключается в ее рыночном характере. Принципиальное значение имеет тот факт, что качественная рыночная оценка не ограничивается учетом лишь одних затрат; она обязательно принимает во внимание экономический имидж - влияние внешней и внутренней среды предпринимательства, фактор времени, риски, уровень конкуренции. Это - определение стоимости с позиций экономической концепции фирмы.

Производить стоимостную оценку оборотного капитала агроформирований в целях дальнейшего эффективного управления им особенно сложно в силу его специфических особенностей: это зависимость от природно-климатических условий, сезонность и длительный цикл производства, социальная значимость и объективная необходимость формирования производительной безопасности страны.

Управление стоимости оборотного капитала компании - комплексный процесс. Его можно определить, с одной стороны, как последовательную реализацию принципов финансовой модели и построение на ее основе стратегических и оперативных, финансовых и нефинансовых решений, с другой стороны - это процесс, удовлетворяющий ожидания всех «заинтересованных лиц». Основываясь на рекомендациях И.А.Ивашковской и учитывая авторской видение, можно выделить принципы управления стоимостью оборотного капитала предприятия:

- Стратегическое планирование инвестиционной стоимости капитала предприятия, внедрение стоимости мышления в стратегические решения.

- Создание системы показателей оценки оперативной деятельности внутренних подразделений предприятия на разных уровнях управления, в которой будут учтены распределение ответственности, масштабы полномочий менеджеров разного уровня организационно-управленческой структуры.

- Мониторинг ведущих факторов стоимости оборотных средств, система « раннего предупреждения» негативных, разрушительных процессов с точки зрения критерия стоимости;

- Материальное стимулирование команды менеджеров по результатам работы.

Теоретической базой процесса оценки любых объектов (ресурсов) является унифицированный набор оценочных принципов. Ряд отечественных специалистов в области оценки недвижимости и оценки предприятия (бизнеса) - А.Г.Грязнова, В.Е.Есипова, Г.А.Маховикова, Ф.Б.Риполь-Сарагоси - сгруппировали основополагающие принципы оценки:

- Основанные на представлениях собственника ( полезности, замещения, ожидания);

- Связанные с эксплуатацией собственности (вклада, предельной производительности, сбалансированности, экономической величины);

- Обусловленные действием рыночной среды (соотношения спроса и предложения, альтернативности, конкуренции, зависимости от внешней среды).

Поскольку для оборотного капитала в структуре активов АПК КЧР занимает значительную часть, то возникает необходимость выделения, а вернее, дополнения принципов оценки оборотного капитала предприятий сельскохозяйственной отрасли:

- 1. принцип дополнительного ресурса и его предельной производительности (увеличение размера оборотного капитала целесообразно, если получаемый прирост стоимости агропредприятия больше затрат на приобретение оборотных средств). Однако необходимо иметь в виду, то темпы роста оборотного капитала увеличат стоимость компании до некоторой точки, начиная с которой доходы будут расти замедляющимися темпами;

- 2. принцип сбалансированности. Сельскохозяйственное предприятие может получить максимальный доход при соблюдении пропорционального сочетания факторов производства. Ключевым моментом в управлении стоимостью оборотного капитала является соблюдение оптимальной его величины согласно размерам производства;

- 3. принцип сезонности. Размер и стоимость оборотного капитала сельскохозяйственных предприятий существенно зависят от различных стадий производства и времени года. Особенно возрастает стоимость оборотных средств и период проведения весеннее-полевых и уборочных работ, однако резко сокращается в зимний период;

- 4. принцип длительности технологического процесса производства сельскохозяйственной продукции. сельское хозяйство отличается ярко выраженным характером производства и неравномерностью оборота капитала. Предприятия отрасли представляют собой многоотраслевые хозяйства, производящие различную растениеводческую и животноводческую продукцию. Поэтому кругооборот капитала имеет дифференцированные периоды обращения в зависимости от технологических особенностей основных отраслей. Например, в молочном животноводстве производственный цикл составляет 2-3 дня, в растениеводстве - 8-10 месяцев, в мясном скотоводстве 1-2 года;

- 5. принцип качества продукции собственного производства. Материально-вещественное содержание оборотного капитала сельскохозяйственного предприятия специфично из-за большой доли ресурсов, имеющих органической происхождение (семена, корма, удобрения, сама продукция сельского хозяйства). В связи с этим данные элементы наиболее подвержены снижению своих стоимостных показателей из-за снижения качества, и, как следствие, происходит снижение показателей продуктивности животных и урожайности сельскохозяйственных культур;

- 6. принцип корпоративности, размера производства и организации управления. На сегодняшний день наиболее эффективной системой организации сельскохозяйственного производства является создание агрохолдингов. Увеличение размеров сельскохозяйственного производства с применением современных методов управления позволяет увеличить стоимость агроформирования и, как следствие, стоимость его оборотного капитала.

Таким образом, основным действующим принципом при проведении оценки должен быть принцип наиболее эффективного использования оборотного капитала в сельскохозяйственном производстве и инвестиционной привлекательности. Этот принцип является синтезом всех ранее рассмотренных, это - разумное и возможное использование, которое поддержит наивысшую текущую рыночную стоимость на фактическую дату оценки.

Существующее финансовое диалектическое противоречие (ликвидность - доходность - риск) ведет к изменению стоимости, и при соблюдении принципа сбалансированности можно найти их оптимальное сочетание, формирующее объективную стоимость.

В зависимости от цели проводимой оценки, количества и подбора учитываемых факторов финансист-аналитик рассчитывает различные виды стоимости. Ряд авторов отмечает, что в отечественной теории и практике существует необходимость четкого определения видов стоимостей, перечня целей оценки и конкретная регламентация их взаимообусловленности. Среди специалистов-оценщиков термин «виды стоимости» звучит как «базисы оценки». М.М.Соловьев определяет понятие базиса оценки как систему общих принципов и подходов к оценке, в том числе с учетом целей и множества других факторов, влияющих на оценку.

Первоначально, по нынешнему мнению, из всей множественности оценок необходимо выделить объективные и субъективные. Все оценки, являющиеся результатом целенаправленной деятельности хозяйствующих субъектов, следует считать субъективными, в качестве объективных оценок рассматривать рыночные стоимости. Кроме того, оценка ресурсов предприятия изначально зависит от того, на какой сценарий его развития она делится: оценка предприятия как действующего или оценка его ликвидной стоимости.

К видам стоимости предприятия относятся следующие: рыночную, инвестиционную, фундаментальную (внутреннюю), балансовую, замещения, восстановительную, страховую, налогооблагаемую, таможенную, залоговую и ликвидационную.

Необходимо подчеркнуть, что при всем возможном многообразии видов стоимости первое место и ведущая роль всеми без исключения отечественными и международными документами и авторами исследований и учебных программ по вопросам оценки, безусловно, отводящиеся рыночной стоимости объекта оценки. Поэтому методически важно привести детальные определения в этой области: «... под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; объект оценки представлен на открытый рынок в форме публичной оферты: цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было; платеж за объект оценки выражен в денежной форме».

Следующим видом является инвестиционная стоимость, которая предполагает оценку стоимости предприятия исходя из его доходности для конкретного лица при заданных инвестиционных целях. В отличие от рыночной стоимости, определяемой мотивами поведения типичного покупателя и продавца, инвестиционная стоимость зависит от индивидуальных требований к инвестициям, предъявляемых конкретным инвестором.

Некоторые исследователи выделяют также внутреннюю, или фундаментальную стоимость, которая представляет собой аналитическую оценку стоимости, основанную на предполагаемых внутренних характеристиках инвестиций, не имеющих особенностей, относящихся к любому конкретному инвестору. Внутренняя стоимость - это субъективная стоимость, в том смысле, что для ее определения аналитику необходимо использовать свои собственные знания и профессиональное мастерство. Как следствие, оценки внутренней стоимости у разных специалистов различны.

Балансовая стоимость. Этот вид стоимости определяется по балансовому отчету как сумма его активов за вычетом накопленного износа, а также сумм краткосрочных и долгосрочных обязательств. Так как сумма его активов за вычетом накопленного износа, а также сумм краткосрочных и долгосрочных обязательств. Так как обычно балансовая стоимость последовательно отвечает задачам бухгалтерского учета, она имеет весьма слабое отношение к текущей рыночной стоимости.

Восстановительная стоимость - это затраты на воспроизводство точной копии предприятия или другого актива, даже если есть более экономичные аналоги. Залоговая, восстановительная стоимости и стоимость замещения широко используется в сфере страхования; восстановительная стоимость используется при переоценке активов предприятия для более точного отражения стоимости имущества в соответствии с рыночной ситуацией.

Стоимость замещения - это затраты на создание актива, аналогичного по функциям. Данный стандарт обусловлен прежде всего тем, что покупатель, как правило, при выборе решения руководствуется наименьшей ценой, по которой может быть приобретен объект с аналогичной полезностью.

Кроме этого, кратко охарактеризуем такие виды стоимости, как страховая - определяемая для целей страхования и отражаемая в страховом договоре (полисе); таможенная - стоимость импортируемых объектов, используемая для начисления таможенной пошлины, сборов других таможенных платежей; налогооблагаемая - стоимость, рассчитываемая на базе определений, содержащихся в соответствующих нормативных документах, относящихся к налогообложению собственности.

Залоговая стоимость - это стоимость актива, которую кредитор надеется получить от продажи его на рынке в случае неплатежеспособности предприятия. Этот стандарт чаще всего используется при кредитовании и применяется тогда, когда требуется оценка активов под залог.

В случае банкротства фирмы или прекращения деятельности все ее активы оцениваются исходя из ликвидационной стоимости. Она представляет собой чистую сумму, которая может быть выручена при ликвидации фирмы.

Наряду с ликвидационной существует понятие Утилизационная (скраповая) стоимость - стоимость утилизируемых материальных активов, достигших предельного состояния вследствие полного износа или чрезвычайного события и потерявших свою полезность. Скраповая стоимость - это вторичная стоимость массы материалов, из которых состоит оцениваемый объект.

Вышеприведенные характеристики позволили сгруппировать виды стоимости следующим образом (рис 2.1)

Рис 2.1. Группировка стандартов стоимости.

Все перечисленные стандарты стоимости могут применяться к отдельным объектам при рассмотрении конкретных хозяйственных ситуаций в АПК. Учитывая, что ключевым фактором при выборе вида стоимости является цель оценки, следует четко регламентировать, какой вид стоимости применяется для каждой конкретной цели. Такую регламентацию можно представить в виде таблицы 2.6.

Таблица 2.6

Цели оценки оборотных активов предприятия и применяемые виды стоимости

|

№ п/п |

Цель оценки |

Вид стоимости |

|||||||

|

Рыно |

Обосно |

Ликвида |

Балан совая |

Инвести |

Зало |

Страх |

Скрап |

||

|

1 |

Помочь потенциальному покупателю (продавцу) определить предполагаемую цену |

х |

х |

|

|

|

|

|

|

|

2 |

Продажа в течение ограниченного периода |

|

|

х |

|

|

|

|

|

|

3 |

Реализация права требования дебиторской задолженности |

х |

|

х |

|

х |

|

|

|

|

4 |

Приватизация без ограничений прав |

х |

|

|

|

|

|

|

|

|

5 |

Принудительное отчуждение |

х |

|

|

|

|

|

|

|

|

6 |

Реализация избыточных активов |

|

|

х |

|

|

|

|

|

|

7 |

Возможная ликвидация (частичная или полная) действующего предприятия |

|

|

х |

|

|

|

|

|

|

8 |

аренда |

х |

|

|

|

|

|

|

|

|

9 |

Анализ функциони-рования оборотного капитала |

х |

х |

х |

|

х |

|

|

|

|

10 |

Анализ деятельности предприятия |

х |

х |

х |

|

х |

|

|

|

|

11 |

акционирование |

х |

х |

|

|

|

|

|

|

|

12 |

Определить целесообразность инвестиций |

|

|

|

|

х |

|

|

|

|

13 |

Снос |

|

|

|

|

|

|

|

х |

|

14 |

Определить суммы покрытия по страховому договору |

|

|

|

|

|

|

х |

|

|

1515 |

Исчисление налога на имущество |

|

|

|

х |

|

|

|

|

|

16 |

Обеспечить заявки на получение ссуды |

|

|

|

|

|

х |

|

|

|

17 |

Банкротство |

|

|

х |

|

|

|

|

|

Таким образом, при применении различных способов эффективного управления оборотным капиталом сельскохозяйственных предприятий собственнику (управленцу) целесообразно ориентироваться, прежде всего, на увеличение рыночной или инвестиционной стоимости капитала предприятия. Фундаментальная, ликвидационная стоимости в данном случае должны использоваться в качестве дополнительного инструмента с целью сопоставления с рыночной стоимостью.

Сравнение различных стандартов стоимости сельскохозяйственного предприятия позволит определить наиболее приемлемую стратегию управления его оборотным капиталом с учетом целей и возможностей конкретного предприятия, рыночной ситуации и реальной стоимости объекта. В зависимости от цели оценки предприятия выбирается стандарт стоимости, который требуется определить. С точки зрения собственника (а в случае их сочетания и управленца тоже) инвестиционная стоимость представляется наиболее предпочтительной, поскольку она предполагает долгосрочное и перспективное развитие сельского хозяйства.

Рыночная стоимость позволяет сориентироваться в правильности купли или продажи объекта, а также является дополнительным инструментарием для сопоставления интересов собственника с имеющейся рыночной ситуацией. Сравнение рыночной стоимости и стоимости замещения говорит о целесообразности приобретения объекта.

Итак, оценка оборотного капитала сельскохозяйственных предприятий - это процесс присвоения денежных показателей его элементам на определенную дату, предшествующий осуществлению процедуры принятия управленческих решений. Экономическое понятие стоимости выражает реальный взгляд на выгоду, которую имеет собственник данного объекта или покупатель на момент оценки. Основной стоимости любого объекта собственности является его полезность, а выбор вида стоимости диктуется целью оценки. При применении способов эффективного управления оборотным капиталом сельскохозяйственных предприятий собственнику (управленцу) целесообразно ориентироваться, прежде всего, на увеличение рыночной или инвестиционной стоимости капитала, а сравнение различных стандартов стоимостей предприятия позволяет определить не только целесообразность проведения политики управления оборотным капиталом, но и сценарии ее развития в краткосрочном, среднесрочном и долгосрочном периодах.

В связи с этим актуальным стала проблема повышения эффективности использования инвестиционных вложений в АПК.

[1] О лизинге Федеральный закон РФ (29.10ю1999 №164-Ф.З.)

[2] О лизинге машиностроительной продукции в агропромышленном комплексе РФ с использованием средств федерального бюджета: Постановление Правительства РФ (26.02.2000г. №228) Собрание законодательств РФ 1999-2000 №11

Об организации обеспечения агропромышленного комплекса машиностроительной продукции на основе долгосрочной аренды (лизинга): Постановление Правительства РФ (16.06.94г. №689).

[3] Рекомендации по организации и функционированию машинно-технологических станций (МТС) - М. изд. РИЦ. ГОСНИТИ, 1999. - 139 с.

О мерах по совершенствованию порядка и методов определения амортиз. отчислений. Российская газета 1999 г.