Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

МОДЕЛЬНАЯ ОЦЕНКА ЭКОЛОГИЧЕСКОЙ ОБСТАНОВКИ КОМПАНЕНТОВ ПРИРОДНОЙ СРЕДЫ С УЧЕТОМ АТМОСФЕРНЫХ ПРОЦЕССОВ

Айдосов А. , Айдосов Г. А., Заурбеков Н. С.,

Приложение А. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РЕГУЛИРОВАНИЯ ЭКОЛОГИЧЕСКОЙ БЕЗОПАСНОСТЬЮ

ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РЕГУЛИРОВАНИЯ ЭКОЛОГИЧЕСКОЙ БЕЗОПАСНОСТЬЮ

Введение

В нашей республике охрана окружающей среды отнесена к важнейшим политическим, экономическим и социальным задачам государства. В Конституции Республики Казахстан подчеркивается: «Государство ставит целью охрану окружающей среды, благоприятной для жизни и здоровья человека» [1].

В условиях рыночных отношений важное значение приобретают экономические методы управления экологическими проблемами, позволяющие эффективно использовать естественные богатства, снижать загрязнение окружающей природной среды.

Оценки экспертов Всемирного банка, других международных организаций, а также отечественных ученых и специалистов свидетельствуют о необходимости совершенствования системы экологической безопасности в Казахстане. Речь идет, в первую очередь, о проведении ее в соответствии как с требованиями неотложного улучшения экологической обстановки, так

и с быстро меняющимися экономическими и социальными условиями развития республики в условиях рынка.

Новый экономический механизм природопользования должен стимулировать внедрение безотходных экологически чистых технологий, создавать заинтересованность в проведении природовосстановительных и природоохранных мероприятий, регулировать процесс размещения новых промышленных объектов в условиях твердых экологических ограничений. Для создания такого эффективного экономического механизма необходимо решение ряда задач:

– четкое разграничение источников финансирования и обеспечение необходимыми средствами природоохранных мероприятий как предприятий, так и регионов;

– создание эффективной системы платежей за предоставляемые природные ресурсы, выбросы (сбросы) загрязняющих веществ и размещение отходов в окружающей природной среде;

– формирование рынка экологических услуг, обеспечивающих финансирование и кредитование мероприятий по охране природы и рациональному использованию естественных богатств за счет предприятий-природопользователей и банковских кредитов.

Современный уровень научно-технического прогресса пока не в состоянии обеспечить безвредные производства, и поэтому решение экологических проблем преимущественно сводится к различным платежам по определению их ставок, которые должны возмещать ущерб, нанесенный природе и населению. К ним относятся платежи за пользование естественными ресурсами и лимиты их изъятия (потребления), за нормативный и сверхнормативный выбросы и сбросы в окружающую среду, за размещение твердых отходов.

Современное экологическое положение требует коренного изменения природоохранной политики государства. Основная суть ее заключается в том, что главным в нашей жизни является здоровье человека, охрана его от любого воздействия загрязнения. При таком подходе эталоном чистоты природы выступает отсутствие любой болезни от экологического нарушения, а ныне широко используемые нами нормируемые уровни содержания в окружающей среде веществ (ПДК, ПДВ, ПДС, ВСВ и т.п.) рассматриваются как вспомогательные показатели. В этом случае основным критерием хозяйственной деятельности является минимум ущерба человеку, его здоровью, а экономические подходы используются на следующей стадии, при отборе вариантов в рамках основного критерия.

Важным условием совершенствования хозяйствования механизма в сфере природопользования является установление цены на природные ресурсы, за пользование недрами, землей, водой, растительным и животным миром, рекреационными и другими ресурсами и предоставление их за соответствующую плату в пределах установленных лимитов и за сверхлимитное потребление, что создает условия для бережного отношения к естественным богатствам и снижению загрязнения окружающей среды. Очевидно, за нерациональное, сверхнормативное использование природных ресурсов платежи должны взиматься в повышенном размере. Поскольку природные и экономические условия на огромной территории Казахстана весьма разнообразны и степень загрязнения среды неодинакова, видимо ставки платежей на эти ресурсы должны быть дифференцированными по регионам.

Состояние изученности проблемы. В процессе выполнения исследования авторы рассмотрели суждения по различным аспектам проблемы охраны окружающей среды в трудах ученых-экономистов Казахстана и других ученых зарубежом.

С точки зрения экономической науки важными являются работы Хачатурова Т.С. [2, 3,4,], в которых рассмотрены народнохозяйственные проблемы с учетом охраны природы, в частности, проблемы комплексного планирования использования природных ресурсов. Проблемам ресурсосбережения и их взаимосвязи с экологическим фактором в экономическом развитии посвящены работы Папенова К.К. [5], Голуб А.А., Струковой Е.Б. [6, 7, 8, 9], Гофмана К.Г. [10, 11] и многих других ученых и специалистов. В зарубежных странах вопрос о взаимоотношении общества и природы в весьма острой форме поставлен в рядах ученых – Т.Н. Хаймана, Джон А., Диксон, Майкла Бойда и др.

Однако в рамках данной проблемы отдельные теоретические и методические вопросы до сих пор являются предметом научных дискуссий и требуют своего решения.

Критический обзор специальной литературы приводит к выводу о том, что дальнейшее исследование проблемы управления природоохранной деятельностью должно быть ориентировано на поиск и совершенствование различных инструментов экономического механизма природопользования.

Актуальность указанных выше проблем, их недостаточная изученность, а также особая теоретическая и практическая значимость обусловили выбор темы диссертации, ее целевую направленность, содержание, методы исследования.

Цель работы – исследование теоретических и методологических вопросов управления природопользованием и на этой основе разработка научно-практических рекомендаций и их совершенствование.

Для достижения этой цели потребовалось решить следующие задачи:

– изучить современное состояние экологической ситуации РК;

– проанализировать основные направления казахстанской экологической поли-тики и выявить особенности ее формирования;

– изучить новейшие достижения зарубежного опыта рыночных механизмов управле-ния природопользованием;

– исследовать специфику создания в Казахстане рынка купли продажи прав на выб-рос загрязняющих веществ;

– разработать механизм экономического управления рациональным природопользованием РК в условиях рынка, методические рекомендации, позволяющие определить платежи за пользование ресурсами животного мира, рыбными ресурсами.

Объектом исследования являются природопользователи (предприятия различных форм собственности и хозяйственной деятельности), а также органы управления природоохранной деятельности и контролирующие органы.

Предметом исследования являются организационные и экономические основы управления природоохранной деятельностью республики в период становления рынка.

Теоретической и методологической основой явились эколого-экономические Законы природопользования и Указы Президента, постановления Правительства Республики Казахстан по природоохранным проблемам, труды многих отечественных и зарубежных ученых по вопросам совершенствования экономического механизма регулирования природопользования.

В ходе реализации поставленных задач изучена и критически переработана зарубежная и отечественная научная литература по исследуемой проблеме. Обобщены статистические данные, опубликованные в различных изданиях и полученные лично автором. Важным информационным источником послужили законы и нормативные акты Республики Казахстан, Постановления, рекомендации и инструкции государственных органов по природоохранным проблемам.

Научная новизна исследования состоит в следующих полученных методических и практических результатах, которые являются:

– определены основные направления казахстанской экологической политики и выявлены особенности ее формирования;

– обобщен и систематизирован накопленный зарубежный опыт рыночных механизмов управления природопользованием, определены направления его адаптации в Казахстане;

– разработаны методические рекомендации по созданию в Казахстане рынка купли-продажи прав на выброс загрязняющих веществ от стационарных источников;

– разработаны методические рекомендации по определению платежей за пользование ресурсами животного мира и рыбными ресурсами с наглядными расчетами.

Практическая значимость полученных результатов состоит в использовании содержащихся в работе теоретических положений и методических подходов для совершенствования экономического механизма управления рациональным природопользованием.

1.1. Концепция экологической безопасности

на современном этапе развития экономики

В настоящее время экологические проблемы становятся предметом интереса и изучения экономических наук.

Экономические науки изучают общие отличия хозяйственной жизни во всех видах производства: то, что их объединяет, и то, что показывает экономическое развитие общества как единый процесс; общие характеристики хозяйственной жизни в отдельных способах производства. Эти науки до последнего времени не интересовались отношением между средой и экономикой. Такое отношение экономических наук к среде человека являлось предметом критики. Затем оно стало меняться. Наконец, защита окружающей среды стала рассматриваться как экономическая проблема с точки зрения макро- и микроэкономических проблем.

Быстрый экономический рост, основанный на развитии производительных сил, обеспечивает и их дальнейшее развитие, улучшение общественного богатства, подъем культурного и материального богатства и увеличение средней продолжительности жизни. Но в то же время следствием ускоренного экономического роста является деградация природы, т.е. нарушение экологического равновесия. Деградация одного компонента раньше или позже ведет к деградации другого. Наконец, нарушение экологического равновесия в природе (загрязнение атмосферы, почвы, воды, морей, накопление твердых отходов и отравляющих веществ в пище, шум, радиоактивные элементы) является результатом освоения природы, производства в социально-экономических условиях, при которых цель производства – присвоение как можно большего богатства.

Осознание необходимости экологизации социально-экономического развития современного общества – достаточно ответственный и сложный процесс.

По мнению A.M. Добровольской и B.C. Раппопорта [16], социально-экономическая проблема охраны окружающей среды в настоящее время не нашла достаточно полного и строгого определения. Как ее постановка, так и содержание во многих случаях понимаются неоднозначно, что соответственно приводит к различию в подходах при организации управления такой деятельностью.

Из приведенного выше определения следует, что такие важнейшие экономические и социальные задачи, как повышение эффективности общественного производства, рациональное использование природных ресурсов, сырья, материалов, переработка отходов производства и, наконец, поддержание качества окружающей среды, проведение природоохранных мероприятий, рассматривались и решались разрозненно и изолированно друг от друга.

Остановимся подробнее на основных подходах и положениях, касающихся определения природных ресурсов.

Выделение природных ресурсов является прежде всего требованием социально-экономического характера. Природные ресурсы, в различных формах вовлекая в сферу деятельности общество, самым непосредственным образом влияют на результаты его экономического развития, продуктивность производства и производительность труда.

В экономической науке XIX века природные ресурсы и их роль в функционировании экономической системы были одним из ключевых объектов при изучении процессов производства и обмена и экономической динамики. Сами природные ресурсы принимались за специфические материальные ресурсы, а критерием рациональности являлась экономическая эффективность того или иного технического метода их использования. С одной стороны, масштабы хозяйственной, прежде всего индустриальной, деятельности человека как на локальном уровне, так и на макроуровне оставались много ниже потенциала природных ресурсов и естественных процессов компенсации последствий этой деятельности. С другой стороны, уровень научных знаний о природных процессах был недостаточным для обоснованной оценки и масштабов рационального с экологической точки зрения использования природных ресурсов и его последствий.

В середине XX века темпы экстенсивного роста экономики индустриально развитых стран и масштабы вовлечения природных ресурсов достигли уровня, который привел к качественным изменениям характера взаимодействия человеческой деятельности и природной среды.

В современном варианте потенциальные последствия экстенсивного социально-экономического развития общества, основанного на расширяющемся вовлечении природных ресурсов, продемонстрированы в работах Форрестера, Мидоуза, Месаровича и Пестеля [17] еще в конце 60-х – начале 70-х годов. Они показали, что этот путь неизбежно и довольно скоро натолкнет общество на ограничения, которые сделают невозможным его продолжение и приведут к кризису.

Поэтому можно говорить, что с начала 70-х годов стала формироваться такая новая научная дисциплина, как экономика природных ресурсов, в рамках которой с тех пор появилось много работ, в которых анализируются различные аспекты этой проблематики и разрабатываются подходы к построению экономической политики в этой сфере с учетом современных реалий.

Работам этих авторов свойственны излишняя схематичность, упрощенность, но тем не менее с точки зрения разработки современного подхода к оценке различных методов и моделей использования природных ресурсов сохраняется значение этих работ. Оно определяется тем, что в них впервые в развернутом виде проблемы использования природных ресурсов поставлены и исследуются в динамической долгосрочной постановке в терминах системного анализа и рассматриваются как глобальные проблемы, стоящие перед всем человечеством. Наряду с задачами использования ресурсов актуализированы проблемы сохранения ресурсов для обеспечения будущего развития и даже выживания.

В новой глобальной социально-экономической и экологической ситуации возникла потребность в современной оценке основных проблем, связанных с вовлечением природных ресурсов в экономику.

При этом обнаружилось, что в подавляющем большинстве фундаментальных экономических исследований и теорий, появившихся в XX веке, вплоть до 70-х годов, природные ресурсы почти не упоминаются. Это объясняется тем, что хотя именно доступность природных ресурсов в достаточных объемах при низких ценах на них была базовым фактором потенциала продолжительного экономического роста в этот период, но в реальной жизни для большинства индустриально развитых стран ограничения, связанные с этими видами ресурсов, не играли существенной роли.

Таким образом, суммируя основные результаты экономического анализа широкого круга проблем, связанных с эффективным использованием природных ресурсов, можно сказать, что они обеспечивают базис для оценивания конкретных ситуаций и выработки стратегий рационального, экономически эффективного использования природных ресурсов.

А.А. Минц [18] обусловливает выделение природных ресурсов из природной среды технической возможностью, экономической необходимостью и целесообразностью использования, определяемым уровнем изученности. В Грингмут [19] считает, что фактором, определяющим, какие природные потенциалы и в каком объеме следует из «природы самой по себе» превратить в «природу для общества» – в природные ресурсы, является рост производительности труда. Н.Ф. Реймерс [20] в ранг природного ресурса возводит природные объекты и явления, используемые в настоящем, прошлом, будущем для прямого и непрямого потребления, способствующие созданию материальных богатств, воспроизводству трудовых ресурсов, поддержанию условий существования человечества и повышению качества жизни.

Т.С. Хачатуров [3, 4, 21] считает, что природные ресурсы – это элемент или результаты функционирования природных систем, которые в той или иной мере используются человеком в самых разнообразных целях и могут быть вовлечены в его деятельность в будущем. А по А.Н. Букрееву [22, 23], природным ресурсом является природный фактор, удовлетворяющий отношениям общественной потребности в ресурсе, изученности, возможности использования и обладающий свойством потребительской стоимости. По мнению В.В. Степина [24], природными ресурсами являются элементы и силы природы, которые могут быть использованы в производственной и непроизводственной сфере для удовлетворения потребности людей.

Ценность ресурсу придает не только его ограниченность, но и открытие новых полезных функций. Практика природопользования раскрывает широкий спектр направлений использования природных объектов, процессов, явлений, природных компонентов. Критериями, определяющими конкретный вид пользования элементами природной среды, служат общественная необходимость и целесообразность.

Вместе с тем сложившаяся практика природопользования не позволяет в полной мере учитывать весь объем функций природного объекта, так как система природопользования построена на отраслевом принципе. Административно-хозяйственная система государственного управления природопользованием базируется на закреплении природных комплексов за отдельными хозяйственными единицами.

Основным недостатком такого подхода является ограничение функциональной значимости природных объектов. И только в последнее время началась ориентация ресурсопользования на территориальный, а не отраслевой принцип, на многоцелевое, а не на отраслевое использование. В этой связи при формировании эффективной системы ресурсопользования многофункциональная роль территориального природного образования должна стать доминирующей.

В.М. Рац [25] считает, что рационализация природопользования есть лишь один из аспектов более широкой проблемы – рационализации хозяйствования и основным субъектом хозяйствования, на уровне которого должна решаться эта проблема, является предприятие-природопользователь.

В настоящее время концепцией радикальной экономической реформы, направленной на формирование рыночных отношений, предусматривается сделать центром экономических отношений не орган управления, а непосредственно хозяйственное звено-предприятие, организацию. Ключевым вопросом нового механизма природопользования является вопрос о характере взаимоотношений хозяйственных субъектов-природопользователей с местными органами управления регионов. Сейчас эти взаимоотношения наполняются экономическим содержанием.

Как известно, экономическая теория ставила во главу угла трудовые ресурсы и способ производства и поэтому преимущественное внимание обращалось развитию общественных производительных сил. С учетом специфики Республики Казахстан и переходом ее экономики на рыночные отношения исследование естественных производительных сил приобретает ныне первостепенное значение.

Влияние использования природных ресурсов на производство, жизнь человека изучается представителями различных наук, преимущественно представителями естественных наук. Оно является многоаспектным и поэтому является предметом сравнительно нового направления в науке, называемого экономикой природопользования.

У экономики природопользования три направления. Первое -экономика защиты среды от загрязнений. Если бы эти загрязнения не оставались на Земле, проблема не возникала бы. Но отходы одного предприятия могут подорвать здоровье больших масс людей, существенно увеличить расходы других предприятий, способствовать миграции людей и пр.

Второе – собственно, эколого-экономическое. Промышленность не может функционировать изолированно от природной среды. Она должна потреблять природные ресурсы. А изъятие любых ресурсов ведет к сдвигу экологического равновесия.

Третье – оценочное направление. Природные ресурсы имеют цену. Она различна в разных местах и для ресурсов разного качества, сложно ее взаимодействие с общей экономической конъюнктурой, процессами обеспечения трудовыми ресурсами и другими социально-экономическими явлениями.

Загрязнение окружающей среды все в большей степени оказывает отрицательное воздействие на состояние здоровья человека, на природу и на протекание хозяйственной деятельности человека.

Сегодня в реализации целей управления природопользованием следует исходить из того, что основная трудность – это преодоление противоречия между объектом управления – окружающей природной средой, с одной стороны, и территориальной ограниченностью сферы действия принимаемых управленческих решений (границы района, области, республики).

По степени экономического и социального развития области Казахстана можно условно разделить на четыре группы.

Первая группа – это области, обладающие крупнейшими стратегически важными видами минеральных ресурсов: Атырауская, Мангистауская, Актюбинская (нефть, газ, хромиты, фосфориты, ракушечник), Жезказганская (медные, свинцово-цинковые, железно-марганцевые, вольфрамо-молибденовые руды), Костанайская (железные руды).

Вторая группа – это области, специализирующиеся на производстве продукции базовых отраслей промышленности, позволяющие создать прочную платформу для стабилизации и вывода из кризиса экономики республики: Карагандинская, Павлодарская, Восточно-Казахстанская, г. Алматы.

Третья группа областей – специализируются на отраслях аграрно-промышленного, играющих ведущую роль в формировании продовольственного фонда республики Костанайская, Южно-Казахстанская, Акмолинская, Кокшетауская, Торгайская, Талдыкорганская, Алматинская, Северо-Казахстанская.

Четвертая группа областей – депрессивные районы с крайне низким уровнем развития, где в результате отрицательного антропогенного воздействия нарушено социально-экономическое воспроизводство, а также экологически бедствующие районы -Кызылординская, Семипалатинская, Талдыкорганская, Жамбылская, Торгайская области.

Неравенство положения регионов не могло не сказаться на уровне жизни и доходах проживающего в этих регионах населения.

Решающую роль в осложнении экологических проблем играют факторы социально-экономического развития – быстрый экономический рост и научно-технический прогресс, увеличение численности населения и урбанизации без учета требований к качеству окружающей среды.

Поступательное развитие экономики, все возрастающие масштабы производства требуют вовлечения в производство все новых объемов природных ресурсов. Вместе с тем, более 96–98 % добываемого сырья выбрасывается в виде отходов производства и потребления. Несоизмеримо велико, по сравнению с готовым продуктом, потребление воды и воздуха.

Использование природных ресурсов с низким КПД породило проблемы размещения и переработки отходов, ликвидации отрицательных последствий загрязнения атмосферного воздуха, воды и почв вредными выбросами. Это возвело в объективную необходимость решение задачи рационализации природопользования в части согласования экологических требований и хозяйственного развития.

Нерациональная структура общественного производства, ориентированность его на получение преимущественно промежуточных результатов ведут к расточительному использованию природных ресурсов, дальнейшему обострению экологической ситуации.

В современных условиях фактором, оказывающим существенное влияние на состояние окружающей среды выступает научно-технический прогресс. При этом необходимо отметить, что достижения НТП могут оказывать как позитивное влияние, так и негативное.

В зависимости от научно-технических и социально-экономических возможностей целенаправленного изменения факторы окружающей природной среды можно подразделить на управляемые и неуправляемые. К управляемым факторам относятся: загрязненность воздушного бассейна, водных ресурсов и почв, лесистость территории, видовое разнообразие животного и растительного мира, режим увлажнения, селеопасность, оползневая опасность. Неуправляемые факторы включают тип почв, рельеф местности, ветровой режим, температурный режим, сейсмичность территории и др.

Интеграция управления отдельными факторами окружающей природной среды в систему управления природной средой как единым целым предполагает совершенствование методологии управления отдельными параметрами ее качества, среди которых важнейшее место принадлежит предотвращению загрязнения окружающей природной среды.

Изучение социально-экономических закономерностей обмена веществ между человеком и природой является важным аспектом марксистского анализа общественного производства. Именно Маркс впервые поставил вопрос о необходимости целенаправленного управления кругооборотом вещества в процессе общественного производства. «Коллективный человек, – писал Маркс, – ассоциированные производители рационально регулируют этот свой обмен веществ с природой, ставят его под свой общий контроль, вместо того, чтобы он господствовал над ними как слепая сила: совершают его с наименьшей затратой сил и при условиях, наиболее достойных их человеческой природы и адекватных ей». Эти слова Маркса приобрели особую актуальность в условиях современной научно-технической революции, когда становятся все более очевидными многообразные отрицательные социальные последствия бесконтрольного роста техногенных выбросов в окружающую среду.

Сложившаяся в нашей стране система гигиенического нормирования окружающей среды основана на разработке показателей допустимого загрязнения в форме предельно допустимых концентраций (ПДК) вредностей в окружающей среде. Эти показатели отражают не минимальные, а максимальные требования к ее качеству с точки зрения безопасности для здоровья человека. Принцип определения ПДК вредностей в окружающей среде заключается в том, что при их соблюдении «не оказывается неблагоприятного влияния на здоровье, самочувствие и работоспособность населения и будущих поколений людей, обнаруживаемого современными методами исследования, а также не ухудшаются гигиенические условия жизни населения». Необходимость таких нормативов для управления качеством окружающей среды бесспорна, и то обстоятельство, что действующие в нашей стране нормативы предельно допустимых концентраций являются, как правило, значительно более жесткими, чем в развитых капиталистических странах, наглядно демонстрируют более высокий уровень требований к качеству окружающей среды, присущий социалистическому строю.

Вместе с тем, если рассматривать нормативы ПДК под углом зрения их социально-экономической природы, то нельзя не заметить их близости к целому ряду других социальных нормативов удовлетворения потребностей – научно обоснованных норм питания, нормативов обеспечения населения жилой площадью, предметами длительного пользования, услугами здравоохранения и т.п. Указанные нормативы, равно как и нормативы ПДК, исходят из необходимости создания наилучших условий для жизнедеятельности человека, в том числе и из требований обеспечения его здоровья. В этом смысле нормативы ПДК, так же как и упомянутые выше нормативы обеспеченности населения важнейшими жизненными благами, являются перспективными оптимальными нормативами качества жизни человека, но не нормативами минимально допустимого по комплексу социальных условий качества его жизни в данном плановом периоде, какими являются, например, минимум заработной платы, минимум пенсионного обеспечения и т.п. Смешение этих двух типов нормативов было бы методологически ошибочным и практически вредным. Между тем, именно такое смешение может возникнуть, если рассматривать ПДК загрязнений в окружающей среде как непосредственную базу для государственных стандартов чистоты среды для всех районов страны уже в настоящее время.

Оставляя в стороне вопрос о повсеместной практической достижимости таких требований к чистоте окружающей среды в ближайшей перспективе, отметим лишь, что смещение приоритетов в пользу скорейшего достижения гигиенических нормативов чистоты среды (ПДК) по сравнению, например, со скорейшим достижением нормативов обеспеченности жильем отнюдь не обязательно означало бы наибольший выигрыш с точки зрения охраны здоровья населения.

Итак, ПДК следует, по нашему мнению, рассматривать как перспективные нормативы качества окружающей среды для фактически загрязненных территорий, где фактическое загрязнение к началу планируемого периода превышает уровень ПДК. В качестве одного из показателей стандарта качества окружающей среды для таких территорий целесообразно, на наш взгляд, устанавливать значения концентрации загрязнений типа КУЗ (критические уровни загрязнения), при которых не возникает недопустимых в вышеуказанном смысле последствий загрязнения, т.е. не наносится необратимый ущерб здоровью людей и состоянию экосистем.

Современные масштабы и характер воздействия загрязнений на эффективность общественного производства обусловливают необходимость вычленения в составе общественно необходимых затрат особой компоненты, которую можно назвать издержками загрязнения.

Будем называть совокупность параметров, характеризующих объемы, физико-химические свойства и условия распространения техногенных выбросов в окружающей среде, вектором техногенных выбросов. Тогда каждому вектору техногенных выбросов можно поставить в соответствие некоторый уровень дополнительных народнохозяйственных затрат, обусловленных данным вектором выбросов. К ним относятся:

– затраты, необходимые для уменьшения поступления выбросов в окружающую среду до уровня, соответствующего заданному значению вектора техногенных выбросов;

– затраты на компенсацию негативных социальных последствий выбросов, поступивших в окружающую среду в соответствии с принятым значением вектора техногенных выбросов;

– затраты на возмещение потерь сырья и продуктов с отходящими газами и сточными водами.

Загрязнение окружающей среды техногенными выбросами промышленных предприятий приводит к возникновению различных видов материального ущерба (повышению заболеваемости населения, ускорению износа зданий и сооружений, падению продуктивности в сельском хозяйстве и т.д.). Денежная оценка материального ущерба, вызванного выбросами загрязняющих веществ предприятиями представляет собой экономический ущерб. Наличие загрязнения порождает необходимость снижения выбросов с помощью проведения природоохранных мероприятий, которые, в свою очередь, требуют затрат труда, живого и овеществленного. Совокупность этих двух видов издержек, связанных с неблагоприятным воздействием производства на окружающую среду, представляет собой, по определению К.Г. Гофмана [10], издержки загрязнения окружающей среды.

Следовательно, под издержками загрязнения в широком смысле следует понимать прирост затрат в производственной и непроизводственной сферах народного хозяйства, соответствующий данному вектору техногенных выбросов.

Рассмотрим теперь более подробно экономическое содержание и специфику формирования издержек загрязнения как особой компоненты народнохозяйственных издержек. Как видно из сказанного выше, издержки загрязнения представляют собой конгломерат затрат, весьма разнородных по месту и условиям возникновения, что на первый взгляд, делает сомнительной целесообразность объединения их в единую категорию издержек. Более детальный анализ показывает, однако, наличие тесной взаимозависимости и внутренней связи между отдельными составляющими издержек загрязнения. Как мы уже отмечали, каждому вектору техногенных выбросов в окружающую среду можно поставить в соответствие некоторый комплекс мероприятий, направленных на уменьшение выбросов или ограничение их загрязняющего воздействия. Связь между этими мероприятиями и уровнем загрязнения среды очевидна: чем в больших масштабах осуществляются противозагрязняющие мероприятия, тем меньше уровень загрязнения, и наоборот. В составе комплекса противозагрязняющих мероприятий можно выделить три основных вида деятельности, которым соответствуют три главные статьи издержек предотвращения загрязнения:

– строительство и эксплуатация специализированных природоохранных систем и объектов – различного рода очистных и обезвреживающих (высотные дымовые трубы) сооружений и устройств для источников вредных выбросов, а также создание защитных зон вокруг этих источников;

– разработка и внедрение замкнутых (малоотходных) технологических процессов, обеспечивающих комплексное использование всех компонентов материально-энергетического потока при минимальном поступлении вредных выбросов в окружающую среду;

– создание системы контроля и управления уровнем загрязнения окружающей среды, включающей подсистему автоматизированного контроля уровня загрязнения воздушного и водного бассейнов, подсистему регулирования промышленных выбросов в периоды опасных гидрометеорологических ситуаций (когда создаются условия для резкого повышения концентраций вредностей в окружающей среде) и подсистему контроля и регулирования автотранспортного загрязнения воздушного бассейна.

Каждому из этих видов деятельности корреспондируют соответствующие статьи издержек предотвращения загрязнения однако далеко не все эти затраты в настоящее время учитываются и включаются в состав производственных издержек. Так, например, затраты на сооружение и эксплуатацию общегородских или районных водоочистных сооружений часто не учитываются в составе соответствующих затрат предприятий, пользующихся услугами этих сооружений. Удорожание региональной инфраструктуры за счет создания защитных зон вокруг источников вредных выбросов, выноса промышленных предприятий за пределы заселенных территорий и т.п. также обычно не выделяется в качестве особой статьи в составе сметной стоимости строительства и может быть установлено в каждом конкретном случае лишь с помощью специальных расчетов.

Еще сложнее обстоит дело с затратами на разработку и внедрение замкнутых (малоотходных) технологий. Такие технологии (и в этом их главное преимущество) являются по своей природе многоцелевыми, позволяя не только уменьшать загрязнение окружающей среды вредными выбросами, но и одновременно повышать эффективность производства за счет более полной утилизации исходного сырья и топлива. Поэтому затраты на реконструкцию и модернизацию производства при переходе на замкнутые технологические процессы можно рассматривать одновременно и как издержки производства в узком смысле, и как издержки предотвращения загрязнения. Так, например, получение серной кислоты за счет утилизации сернистого ангидрида отходящих газов предприятий цветной металлургии позволяет не только производить серную кислоту с затратами на 30 % меньшими, чем на предприятиях химической промышленности, но и одновременно уменьшить загрязнение атмосферы сернистым ангидридом. Затраты на производство серной кислоты предприятиями цветной металлургии можно с равным основанием рассматривать и как затраты на предотвращение атмосферного загрязнения, т.е. относить их либо на производство серной кислоты, либо на стоимость атмосфероохранных мероприятий.

С этой точки зрения вычленение издержек предотвращения загрязнения из общего итога производственных издержек является столь же условным приемом, как и любое распределение затрат между продуктами комплексной переработки сырья. Важно, однако, отметить, что для целей эффективного управления производством с учетом требований охраны окружающей среды важно не столько вычленение издержек предотвращения загрязнения из общей суммы производственных затрат, сколько учет (наряду с производственными затратами) также и издержек компенсации социальных последствий загрязнения.

Обратимся теперь к рассмотрению второй составляющей издержек загрязнения – издержек компенсации негативных социальных последствий загрязнения окружающей среды. Если издержки предотвращения загрязнения находятся в прямой связи с вектором техногенных выбросов, то связь между техногенными выбросами и издержками компенсации имеет косвенный характер. Промежуточными звеньями, связывающими вектор техногенных выбросов с издержками компенсации, являются, во-первых, медико-биологические и физико-химические последствия загрязнения среды и, во-вторых, негативные социальные последствия загрязнения.

Вредное влияние на здоровье людей могут оказывать и загрязненные водные источники. Особенно опасно для здоровья человека загрязнение воды токсичными веществами и хозяйственно-фекальными стоками – носителями желудочно-кишечных инфекций. Не вызывает сомнений также и отрицательное воздействие

атмосферных загрязнений на урожайность, питательную и кормовую ценность сельскохозяйственных культур, состояние лесонасаждений, а водных загрязнений – на продуктивность животноводства, на условия орошаемого земледелия и продуктивность рыбного хозяйства. Исследования и эксперименты показывают также многократное ускорение скорости коррозии железа и его сплавов, алюминиевых и других сплавов под воздействием атмосферных загрязнений. Загрязнение водных источников приводит к повышенной коррозии металлической обшивки судов, засорению систем охлаждения при использовании загрязненных вод и т.п.

Таковы непосредственные (медико-биологические и физико-химические) последствия загрязнения окружающей среды техногенными выбросами. Они неизбежно влекут за собой отрицательные социально-экономические последствия, проявляющиеся в четырех основных формах:

– ухудшение «качества жизни» в широком смысле этого понятия, заключающееся в ухудшении здоровья населения, нарушении условий для труда и отдыха в загрязненных районах (потеря лесами и водоемами их рекреационных достоинств, необходимость более частой стирки и чистки одежды, уборки жилых помещений и т.д.);

– потери рабочего времени, связанные с повышенной заболеваемостью населения – в данном случае загрязнение окружающей среды выступает в конечном счете как фактор, снижающий эффективность использования трудовых ресурсов данного региона;

– уменьшение народнохозяйственной ценности природных ресурсов как следствие падения продуктивности сельскохозяйственных и лесных угодий в зонах загрязнения, повышенных затрат на водоподготовку промышленностью и коммунально-бытовым хозяйством, уменьшения рыбопродуктивности водоемов, их рекреационной ценности и т.п.;

– интенсификация коррозионных процессов в загрязненной среде, равно как и повышенное загрязнение и засорение технологического оборудования, ведущие в конечном счете к ускорению износа основных фондов в зоне загрязнения.

Негативные социальные последствия загрязнения окружающей среды непосредственно обусловливают возникновение специфической категории народнохозяйственных издержек, которые называются издержками компенсации социальных последствий загрязнения, или экономическим ущербом от загрязнения среды. Негативные социальные последствия загрязнения вызывают определенную структурную перестройку общественного производства как своеобразную «защитную реакцию» на загрязнение среды. При этом в народном хозяйстве возникают специфические компенсационные процессы, направленные на преодоление или смягчение негативных последствий загрязнения.

Таким образом, экономический ущерб от загрязнения складывается из дополнительных затрат на удовлетворение потребности в продукции природоэксплуатирующих отраслей, ремонт основных фондов в зоне загрязнения и т.д. Указанные компоненты экономического ущерба можно выделить как в составе ущерба от атмосферного загрязнения, так и в составе ущерба от загрязнения водных источников, однако их относительная значимость для рассматриваемых видов ущерба различна.

Если объекты, расположенные в зоне атмосферного загрязнения, вынуждены «потреблять» воздух без предварительной его очистки, то значительная часть водопотребителей – в первую очередь промышленность и коммунально-бытовое хозяйство имеют возможность доводить чистоту воды до требуемого уровня за счет мероприятий по водоподготовке, переноса водозабора или освоения новых источников водоснабжения. Поэтому в составе ущерба от атмосферного загрязнения решающую роль играют затраты, возникающие вследствие «потребления» загрязненного воздуха, а в составе ущерба от загрязнения водных источников значительное место принадлежит затратам на предотвращение использования загрязненной воды.

Две составные части издержек загрязнения связаны между собой следующим образом: рост затрат на охрану природы вызывает снижение экономического ущерба, и наоборот. Основным элементом экономического механизма охраны среды должно быть, по мнению К.Г. Гофмана [11], включение в состав издержек производства важнейших отраслей – «загрязнителей» окружающей среды издержек загрязнения и создание, таким образом, экономической заинтересованности у предприятий в снижении выбросов. Экономический ущерб учитывается в издержках производства предприятий в форме платы за загрязнение. Считается, что предприятие будет заинтересовано в осуществлении природоохранных мероприятий до тех пор, пока затраты на них покрываются экономией на плате за загрязнение.

Третьей главной статьей в составе издержек загрязнения окружающей среды являются издержки компенсации сырьевых потерь, возникающих в результате техногенных выбросов в окружающую среду. В составе водных и особенно воздушных выбросов в окружающую среду содержится множество видов сырья и топлива, потери которых компенсируются производством этих продуктов на специализированных предприятиях. Так, например, потери серосодержащего сырья в газовых выбросах металлургических заводов и тепловых электростанций компенсируются производством серы, серной кислоты и т.п. на предприятиях химической промышленности, потери нефтепродуктов в промышленных стоках компенсируются их производством на нефтеперерабатывающих заводах и т.п. Определение величины соответствующих компенсационных издержек не вызывает методологических трудностей – они равны стоимости теряемого сырья, исчисленного по общественно необходимым затратам на прирост его производства.

Из сказанного видно, что три основные составляющие издержек загрязнения – издержки предотвращения, издержки компенсации и сырьевые потери – находятся в функциональной зависимости друг от друга. При этом издержки предотвращения и компенсации находятся в обратной зависимости (возрастание одних обязательно сопровождается уменьшением других). Такой же характер носит связь, между издержками предотвращения и сырьевыми потерями, хотя здесь снижение сырьевых потерь достигается лишь при переходе на замкнутые (малоотходные) технологические процессы. Таким образом, указанные составляющие издержек загрязнения не только взаимно дополняют, но и в определенной степени взаимозаменяют друг друга, т.е. путем увеличения затрат по одной из этих составляющих можно добиться снижения затрат по другим составляющим. Иными словами, основные составляющие издержек загрязнения находятся в такой же взаимозависимости, как и, например, текущие и капитальные затраты в составе приведенных затрат (или затраты на оплату живого и овеществленного труда в составе себестоимости продукции), снижение одной из составляющих издержек не обязательно означает здесь снижения издержек загрязнения в целом.

О.Ф. Балацкий [26, 27, 28], рассматривая негативное влияние загрязнения окружающей среды технологическими выбросами отмечает, что по отношению к источнику загрязнения и объектам, испытывающим его отрицательные воздействия, экологические издержки можно классифицировать двояко: как издержки предотвращения загрязнения и как издержки загрязнения (экономический ущерб). К первым автор относит затраты на мероприятия, проводимые либо в источнике загрязнения, либо на путях миграции загрязняющих агентов к реципиентам с целью предохранения окружающей среды от загрязнения. Они расходуются по двум основным направлениям: на мероприятия, снижающие выброс вредных веществ в окружающую среду, либо на мероприятия, не снижающие выброса вредных веществ в окружающую среду, однако позволяющие влиять на их распространение в окружающей среде, нейтрализующие их или изолирующие от прямого контакта с реципиентами. Ко второму виду издержек загрязнения О.Ф. Балацкий относит собственно ущерб.

Классификацию издержек мы встречаем также у Р.Л. Раяцкаса [20]. У всех авторов важнейшим принципом разделения экологических издержек на затраты и собственно ущерб является то, что первые относятся к факторам воздействия, вторые – к факторам восприятия.

Выделение ущерба необходимо в целях экономической интерпретации такого вида воздействия, как ухудшение качества, количества и возможностей эксплуатации природных ресурсов. В новой системе природопользования, основанной на принципе платности, этот вид воздействия наряду с изъятием природных ресурсов также должен быть охвачен новыми отношениями. Основой формирования их в таком случае становится показатель экономической оценки последствий воздействия, т.е. показатель экономического ущерба.

Следует отметить, что роль показателя экономической оценки природных ресурсов прежде сводилась в основном к выбору вариантов прироста производственных мощностей отраслевых предприятий ресурсопользования. В условиях централизованного планирования на основе данного показателя решались три основные задачи: определение ресурсных потерь при отведении территорий под другие отличные от существующих формы пользования; оптимизация размещения производительных сил и соответственно капиталовложений в развитие отраслей; обоснование и расчет оптимального размера площади переориентируемых участков. Все это способствовало учету и распределению природных ресурсов как части национального богатства.

В новых условиях суверенизации и провозглашения равноправия различных форм собственности на природные ресурсы требуется некоторая переоценка взглядов на определение данного показателя и его функции.

Функция показателя экономической оценки, ранее необходимая для использования в обязательных к выполнению государственных плановых решений, ныне сводится только к рекомендациям по организации на местах наиболее

целесообразного использования природных территорий. Вместе с тем усиливается роль оценки в экономических отношениях между собственником и пользователем ресурса. Естественно, эти отношения зависят от состояния финансов, производственных фондов, обеспеченности квалифицированной рабочей силой, научно-технического потенциала, социально политической стабильности, национальных особенностей и традиций и др. Тем не менее основная роль данного показателя замыкается на уровне региональной экономики.

В новых условиях несколько изменяется и роль показателя экономического ущерба, ранее широко используемого для определения эффективности природоохранных затрат. Передача в собственность производственных фондов и природных ресурсов в итоге позволит четко определиться с «виновной» и «пострадавшей» сторонами, их правами и ответственностью. Поэтому данный показатель должен функционировать прежде всего в регулировании их взаимоотношений, касающихся решения экологических проблем.

Последние законодательные документы подтверждают необходимость перехода экономики суверенных государств к платному ресурсопользованию. Право собственности на природные ресурсы, а также право владения и пользования земельными участками расширяют характер природопользования, самостоятельность производителей, их экономическую независимость, что в определенной мере будет способствовать оживлению производства. Однако в стороне остается такая проблема природопользования, как выработка системы мер эффективного регулирования, антропогенного воздействия на состояние окружающей среды. Одной из мер, противостоящих такому воздействию, является введение платы за территориальные природные участки – природные ресурсы. Формы и механизм платы могут быть различными, но принцип платности должен оставаться неизменным.

Ресурсовладение и ресурсопользование дают право использовать все ресурсные функции природного участка, т.е. все полезные свойства данного природного образования. Поэтому плата за ресурс должна основываться на качестве и местоположении природного участка, т.е. на тех полезностях, которые может дать его использование, а также возможность эксплуатации с целью удовлетворения потребностей.

1.2. Формирование экономического механизма регулирования

экологической безопасности

Оценка состояния окружающей среды в республике, сложившегося в результате хозяйственной деятельности, позволяет выделить регионы, находящиеся на грани экологической катастрофы. Среди них можно назвать, прежде всего, Аральскую и Балхашскую водохозяйственные проблемы [44, с. 23].

Избежать катастрофы этих и других регионов можно с помощью корректировки курса экономического развития с учетом интересов экологии и экономики. Это возможно посредством выработки новой эколого-экономической политики. Ее целью должно стать создание новой системы экономического управления природопользованием, обеспечивающей оптимальное использование природных ресурсов и прежде всего водных источников. Необходимы ограничения в использовании особенно водных ресурсов в местах, где существует экологическая

напряженность; переходить к поэтапному переходу от дестабилизированного положения к нормативному использованию ресурсов окружающей природной среды [83, с. 198].

Особую роль играет система экономических методов, критериев, показателей, нормативов, правовых норм, воздействия на природопользователей, составляющих основу экономического механизма природопользования. Суть этого механизма реализуется через основной принцип рационального природопользования – загрязнитель, и пользователь природных ресурсов несет основные расходы на восстановление нарушенной природной целостности, а также внедрение экологически чистых технологий и материалов [84, с. 5].

Стимулирование природопользователей в природоохранных мероприятиях, рациональном использовании природного потенциала осуществляется с помощью экономического механизма природопользования, который строится пока на системе экологических платежей [85, с. 77].

Экономический механизм природопользования в Казахстане намечено осуществлять в два этапа. Сейчас реализуется первый этап. Он предполагает введение платежей за выбросы (сбросы) загрязняющих веществ и размещение отходов производства; плату за потребление природных ресурсов; обеспечение мер по экономическому стимулированию природоохранной деятельности предприятий; отмену налогообложения части прибыли, которая направляется на природоохранные цели; создание разноуровневой системы бюджетных и внебюджетных фондов охраны природы [86, с. 15].

Использование природных ресурсов в Казахстане осуществляется как общее, так и специальное.

Общее природопользование осуществляется для удовлетворения насущных потребностей населения республики без целевого закрепления ресурсов и на бесплатной основе. При специальном природопользовании природопользователю передаются в пользование или аренду природные ресурсы для осуществления хозяйственной или иной деятельности и непременно на платной основе.

В соответствии с законом «Об охране окружающей природной среды в Казахской ССР», принятым Верховным Советом в августе 1991 г. и с законом РК «Об охране окружающей среды» от 15 июля 1997 г., специальное природопользование осуществляется на платной основе. При этом очень важно рассчитать оптимальные тарифы, которые должны строиться с учетом внутренних потребностей и мировых цен, отличающихся высокой рыночной неустойчивостью [23, с. 7].

Специальное природопользование включает в себя две группы платежей:

I группа – платежи за загрязнение выбросами и сбросами вредных веществ, размещение отходов в окружающей среде, в которую входят:

– платежи за выбросы (сбросы) загрязняющих веществ и размещение отходов, регулируемых нормативной базой;

– платежи за выбросы (сбросы) загрязняющих веществ и размещение вредных отходов сверх установленных нормативов.

II группа – платежи за использование земельных и водных ресурсов, биоресурсов водоемов, животного мира, лесов и не древесной растительности, ресурсов недр, а также рекреационного потенциала. Сюда относятся два вида платежей – это за использование природных ресурсов в пределах установленных нормативов, охрану и воспроизводство природных ресурсов.

В Республике Казахстан действует система платности за загрязнение окружающей среды. Так, в 1989 г. Госкомприродой Казахской ССР были разработаны и утверждены протокольным решением Президиума Совета Министров Казахской ССР и введены в действие методические рекомендации по определению платежей за сверхнормативное загрязнение природной среды и размещение отходов. Отсутствие нормативно-правовой базы и ограниченность методики, в частности, стимулирование предприятий к внедрению более совершенной техники очистки загрязнений, сложность при расчете платежей для предприятий не имеющих очистных сооружений создало трудности при внедрении в практику хозяйствования. Несмотря на недостатки уже в 1990 г. в республике сделано основное – это положено начало внедрению экономического механизма природопользования [87, с. 28].

Затем в 1992 году с учетом требований закона «Об охране окружающей природной среды в Казахской ССР» Министерством экологии и биоресурсов Республики Казахстан были утверждены методические указания и рекомендации главам областных администраций по очередности их внедрения [31, с. 6].

Экономические реформы при соответствующих законодательных и нормативных актах предусматривали значительные права по управлению социальными, экономическими и природоохранными процессами на подведомственных территориях руководителей областных и городских акиматов.

Платежи за загрязнение окружающей природной среды введены решениями глав областных администраций и действуют во всех областях республики.

Сложнее ситуация с введением платежей за пользование природными ресурсами. Министерством природных ресурсов и охраны окружающей среды подготовлен проект закона «О платежах за специальное пользование природными биологическими ресурсами». Однако в нем не отражены интересы неправительственных организаций, поскольку в связи с перебазированием его центрального органа в г. Кокчетав население отдалено от участия в разработке нормативных документов.

В соответствии с законом «Об охране окружающей природной среды» ставки платежей за выбросы (сбросы) загрязняющих веществ и размещение отходов производства и потребления в окружающей природной среде в пределах нормативов рассчитываются областными управлениями природных ресурсов и охраны окружающей среды по методическим документам, разрабатываемым Министерством природных ресурсов и охраны окружающей среды Республики Казахстан [31, с. 12].

За основу берется сумма, которая необходима для финансирования территориальных мероприятий по защите окружающей природной среды от загрязнений в данном году и общий объем выбрасываемых загрязняющих веществ. Размеры платежей за нормативные выбросы (сбросы) загрязняющих веществ и размещение отходов производства и потребления в окружающую природную среду индексируются. Индексация нормативов платы за загрязнение окружающей природной среды производится областными управлениями природных ресурсов и охраны окружающей среды один раз в полугодие.

Платежи за превышение нормативов выбросов (сбросов) загрязняющих веществ и размещение отходов производства, а также их потребления взимаются в бесспорном порядке местными органами Министерства доходов Республики Казахстан. Это создает идеальные условия для злоупотреблений с обеих сторон.

Платежи за охрану и воспроизводство поступают в госбюджет и учитываются там отдельной строкой. Они должны расходоваться на финансирование мероприятий по охране и воспроизводству природных ресурсов. Так, платежи на геологоразведочные работы входят в эту группу, из которых формируется фонд финансирования геологоразведочных работ.

Платежи за пользование природными ресурсами можно расценивать как реализацию права местного населения на владение природными ресурсами, расположенными на территории его проживания. Установление этих платежей осуществляется аналогично установлению платежей за охрану и воспроизводство природных ресурсов. Эти платежи перечисляются в бюджет, из которого финансируется строительство объектов социальной инфраструктуры.

Основой для предъявления платежей за загрязнение окружающей среды и за использование природных ресурсов являются лимиты и квоты на выброс загрязняющих веществ и использование природных ресурсов. Они устанавливаются Министерством природных ресурсов и охраны окружающей среды, другими министерствами и ведомствами, осуществляющими контроль за использованием природных ресурсов.

Годовые нормативы на выброс (сброс) загрязняющих веществ и размещение отходов устанавливаются, исходя из данных нормативов предельно допустимых выбросов (ПДВ) и сбросов (ПДС) и размещения отходов, которые должны быть разработаны для всех предприятий, загрязняющих природную среду.

Лимиты и квоты на использование возобновляемых природных ресурсов определяются на основе результатов анализа объема и структуры данного природного ресурса и расчета его количества, которое можно изъять без ущерба для экологической ситуации.

В законе «Об охране окружающей природной среды» установлено, что внесение платежей за специальное природопользование не освобождает природопользователей от уплаты штрафов и компенсаций, налагаемых на них за нарушение природоохранного законодательства, залповые и аварийные выбросы загрязняющих веществ [23, с. 8].

Система платежей за специальное природопользование регулирует производственный процесс, осуществляемый без нарушений природоохранного законодательства. А платежи за сверхнормативное загрязнение окружающей среды и использование природных ресурсов должны нести преимущественно стимулирующий характер. Они могут взиматься также и в безакцептном порядке, то есть не только в порядке судебного иска.

Для дополнительного финансирования мер по охране окружающей природной среды в 1992 г. в республике были сформированы республиканский и местные внебюджетные фонды охраны природы. Республиканский внебюджетный фонд охраны природы был образован при Министерстве экологии и биоресурсов, а местные внебюджетные фонды охраны природы – при управлениях экологии и биоресурсов.

Местные внебюджетные фонды охраны природы формируются за счет:

– платежей за нормативные выбросы (сбросы) загрязняющих веществ, размещение отходов производства и потребления в окружающей природной среде;

– платежей за превышение нормативов выбросов (сбросов) загрязняющих веществ, размещения отходов производства и потребления в окружающей природной среде;

– платежей за сверхнормативное и некомплексное использование (потери) природных ресурсов и получаемого из них сырья;

– штрафных платежей за аварийные выбросы (сбросы) загрязняющих веществ;

– средств, взыскиваемых с природопользователя в счет возмещения ущерба, причиненного государству нарушением природоохранного законодательства в результате хозяйственной деятельности;

– штрафов, взыскиваемых в административном и судебном порядке с должностных лиц и отдельных граждан за нарушение природоохранного законодательства;

– средств от реализации конфискованных орудий для охоты и рыболовства, а также продажи добытой с их помощью продукции;

– добровольных взносов юридических и физических лиц, природоохранных займов, лотерей и иных коммерческих мероприятий;

– других источников.

Средства местных внебюджетных фондов охраны природы используются органами экологии и биоресурсов по согласованию с главой соответствующей областной или городской администрации на:

кредитование строительства, технического перевооружения, реконструкции и капитального ремонта природоохранных объектов местного значения:

– проведение проектно-изыскательских и опытно-конструкторских работ по созданию новых видов природоохранной техники и технологий, автоматизированных систем мониторинга и технических средств для них;

– выполнение научно-исследовательских работ, территориальных программ и комплексных схем по охране природы и рациональному природопользованию;

– осуществление мероприятий, предупреждающих и компенсирующих негативные экологические последствия на территории региона;

– осуществление работ по восстановлению природных ресурсов, нарушенных хозяйственной или иной деятельностью, охране и воспроизводству растительного и животного мира;

– развитие особо охраняемых территорий;

– разработку систем экологических нормативов и информационных систем природопользования;

– отчисления в республиканский фонд охраны природы на развитие материальной базы, обеспечивающей создание республиканской системы контроля за состоянием окружающей природной среды.

Фонд охраны природы Республики Казахстан образуется за счет отчислений не менее 15 % средств, поступивших в местные внебюджетные фонды охраны природы.

Средства республиканского фонда охраны природы используются Министерством природных ресурсов и охраны окружающей среды по согласованию с Кабинетом Министров Республики Казахстан целевым назначением на:

– финансирование долевого участия в разработке и реализации целевых республиканских программ оздоровления окружающей природной среды в зонах экологического бедствия, а также программ сохранения и восстановления природных объектов межобластного значения;

– осуществление разработки и реализации республиканских программ, связанных с выполнением международных обязательств Республики Казахстан;

– проведение научно-исследовательских работ по разработке экологически чистых и ресурсосберегающих технологий, стандартов, норм и правил охраны окружающей среды, экологической безопасности;

– создание информационных банков экологической направленности;

– организацию международного сотрудничества в области охраны природы, изучения и распространения зарубежного опыта управления природопользованием;

– развитие материальной базы, обеспечивающей создание республиканской системы контроля за состоянием окружающей среды;

– повышение квалификации и обмен опытом работников природоохранных органов, пропаганду экологических знаний, экологическое воспитание и образование;

– проведение республиканских мероприятий экологической направленности;

– проведение республиканских экологических выставок, смотров-конкурсов, поощрение коллективов за внедрение наиболее эффективных природоохранных мероприятий.

В соответствии с Указом Президента Республики Казахстан от 27 января 1994 г. № 1529 фонды охраны природы включены в состав бюджета.

Установлен следующий порядок поступления и расходования средств фондов охраны природы.

Платежи за загрязнение окружающей природной среды перечисляются природопользователями в доход республиканского бюджета в размере 15 % и в доход областного бюджета – 85 % от причитающихся сумм.

Для перечисления средств в фонд охраны природы природопользователи выписывают два платежных поручения: одно на перечисление причитающейся суммы в доход республиканского бюджета и другое – в доход областного бюджета. При перечислении указанных сумм могут использоваться сводные платежные поручения. В графе «за что» платежных поручений указываются назначение платежа и платежный период.

Копии платежных документов и выписки из лицевых счетов вручаются учреждениями Нацбанка соответствующим финансовым органам (налоговым инспекциям) в установленном порядке.

Финансирование мероприятий за счет средств фондов охраны природы производится в пределах поступивших сумм.

Финансирование из местного бюджета осуществляется финансовыми органами путем перечисления средств платежными поручениями на текущие счета областных (городских) управлений экологии. Органы природных ресурсов и охраны окружающей среды перечисляют причитающиеся суммы на расчетные

счета предприятий и организаций для проведения природоохранных мероприятий в соответствии со сметами доходов и расходов, утвержденными решениями глав областных и городских администраций.

Средства республиканского фонда охраны природы расходуются целевым назначением путем открытия Министерством финансов Республики Казахстан кредитов Министерству природных ресурсов и охраны окружающей среды РК на финансирование природоохранных мероприятий. Указанные средства используются в соответствии со сметой расходов, рассмотренной и утвержденной на коллегии Министерства природных ресурсов и охраны окружающей среды РК. Утвержденная смета представляется Министерству финансов республики для сведения и контроля при открытии финансирования.

Отчетность об использовании средств фондов охраны природы представляется органами природных ресурсов и охраны окружающей среды местным финансовым органам, Министерством природных ресурсов и охраны окружающей среды – Министерству финансов Республики Казахстан по форме и в сроки, установленные Министерством финансов по согласованию с Министерством природных ресурсов и охраны окружающей среды.

Контроль за правильностью исчисления, своевременностью внесения платежей в бюджет и за целевым использованием средств, выделяемых из фондов охраны природы, осуществляется органами налоговой службы, Казначейством и Министерством природных ресурсов и охраны окружающей среды Республики Казахстан. Однако общественность, например, НПО и СМИ от контроля за расходованием средств на природоохранные мероприятия отстранена, вследствие чего возможны злоупотребления.

В республике положено лишь начало внедрению экономического механизма природопользования. Этот экономический механизм с помощью лимитных и сверхлимитных платежей призван регулировать природопользование, осуществляемое на регулярной основе без нарушения природоохранного законодательства. Платежи за сверхлимитное загрязнение хотя и взыскиваются в кратном размере, но не относятся к штрафным санкциям, а являются экономическим стимулированием к осуществлению мероприятий по снижению загрязнений окружающей среды и экономному использованию природных ресурсов.

Действующий механизм полностью базируется на штрафах и компенсациях, налагаемых на нарушителей природоохранного законодательства. На наш взгляд, такой административный механизм не может принести ожидаемый результат в области охраны окружающей среды, поскольку приводит хозяйствующие субъекты к принуждению. Желаемый результат достигается в том случае, когда охрана окружающей среды будет выгодна хозяйствующему субъекту. Поэтому создание эффективного механизма взаимодействия производства с окружающей природной средой и является важной задачей совершенствования природоохранных мероприятий. Важно отметить, что формирование экономических методов управления в природоохранной отрасли – совершенно обособленная задача, которая заслуживает специального изучения [3, с. 119].

Разрешить перечисленные проблемы в определенной мере удалось в новом законе «Об охране окружающей природной среде Республики Казахстан»,

принятом 15 июля 1997 г. В нем помимо упомянутых инструментов платы за пользование, загрязнение, а также за охрану и воспроизводство природных ресурсов вводится также экономическое стимулирование охраны окружающей среды. Экономическое стимулирование охраны окружающей природной среды должно осуществляться через экологически ориентированную политику субсидий юридических лиц – природопользователей, эффективно осуществляющих охрану окружающей среды. Экологическое страхование представляет собой имущественную защиту юридических лиц при наступлении определенных страховых случаев, которые возникают из-за загрязнения окружающей среды и нерационального использования природных ресурсов. Это перспективное направление в совершенствовании экономического механизма управления процессом природопользования [9, с. 44].

В природоохранной деятельности на территории Республики Казахстан начинают проявляться рыночные принципы, например, когда предметом купли-продажи являются допустимое загрязнение, складирование отходов за плату и право на загрязнение. Такой подход наиболее полно соответствует принципу – «загрязнитель платит». Взаимосвязанная и регулируемая система купли-продажи прав на загрязнение для стран с переходной экономикой является значительным выходом из сложившейся ситуации, когда собственная промышленность имеет квоты, но не использует их. Поэтому правомерно ставить вопрос: кто же будет истинным владельцем такой квоты -предприятие, государство или местные органы власти. В случае преобладания выгод по продаже таких прав над проблемами производства, у владельца появится стремление снижать объемы своего производства, что негативно повлияет на социальные процессы.

Надо стремиться к оптимальному соотношению интересов хозяина территории, где осваиваются природные ресурсы, а также интересов владельцев промышленных отходов и хозяйствующими субъектами, которые решились пустить в переработку эти отходы. Это обеспечит комплексный подход в управлении процессом и природопользования и охраны окружающей среды [15, с. 40].

1.3. Принципы построения экономического механизма экологической безопасности

В условиях экономической реформы решение социально-экономических задач без серьезного учета экологических факторов невозможно. В индустриальных регионах окружающая среда с высокими экологическими параметрами требует передовых технологий производства, рационального использования природных ресурсов, повышения экологичности всей экономики. К сожалению резкое ухудшение состояния окружающей среды, истощение природных ресурсов, загрязнение атмосферного воздуха, воды, почв и лесов, начавшееся с крупных городов и промышленных центров, в настоящее время приобрело глобальный характер.

Принимаемые природоохранные меры оказались недостаточными для того, чтобы стабилизировать или улучшить состояние природы. Действовавший в 80-х гг. экономический механизм природопользования не отвечал требованиям охраны окружающей среды и рационального использования природных ресурсов. В результате предприятия были не заинтересованы в соблюдении природоохранного законодательства, допускали сверхнормативное загрязнение природной среды и во многих случаях неэффективно использовали естественные ресурсы. Все это настоятельно требовало разработки внедрения нового экономического механизма природопользования, чтобы способствовать и активно содействовать решению природоохранных задач в условиях хозяйственной самостоятельности предприятий, перехода их к рыночным отношениям.

Экономический механизм природопользования представляет собой целостную систему управления народным хозяйством [33, 34]. Он базируется на:

– принципах единства экологии и экономики, под которым понимается обеспечение устойчивого и динамичного развития экономики с целью повышения уровня жизни народа при одновременном улучшении качества окружающей среды;

– эффективном сочетании централизованного и местного управления. Это означает, что республиканские и местные органы управления несут ответственность за организацию эффективной системы охраны природы, рационального и комплексного использования природных ресурсов и состояние экологической обстановки на своей территории при:

– переходе от отраслевого к преимущественного территориальному управлению охраной природы;

– определении стратегических направлений природоохранной деятельности в Казахстане;

– разработке единой методологии определения экологических и решении республиканских проблем и выполнении принятых международных обязательств по охранен природы.

Эффективность освоения минеральных ресурсов в значительной мере зависит от эффективности экономического механизма хозяйствования, применяемого в деятельности предприятий, независимо от формы собственности. В условиях перехода к рыночным отношениям это имеет принципиальное значение, так как для повышения эффективности производства необходимо принять целый комплекс мер организационного, экономического механизма хозяйствования в использовании материальных ресурсов и экологизации горного производства.

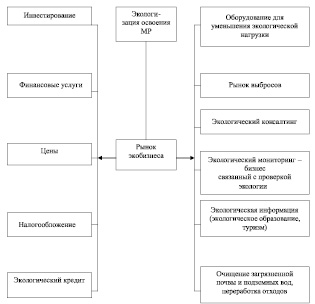

Экономический механизм освоения МР включает в себя экономические условия, обеспечивающие реализацию возможностей, возникновение заинтересованности и усиление ответственности за рациональное использование минеральных ресурсов (рис. 63).

На наш взгляд, экономических механизм освоения ресурсов необходимо рассматривать по двум взаимосвязанным и взаимозависимым элементам. В первую группу входят элементы, оказывающие прямое воздействие на процесс освоения минеральных ресурсов. Сюда относятся: система организационно-технического развития, маркетингового обеспечения в использовании ресурсов и механизм хозяйственных договоров, система экономического стимулирования и, наконец, система формирования и использования фондов охраны природы.

Важнейшим элементом экономического механизма хозяйствования в освоении минеральных ресурсов является система организационно технического развития. Установив спрос на продукцию, каждое предприятие независимо от форм собственности и хозяйствования должно работать над улучшением качества товара, делать его конкурентоспособным на рынке, а совершенствование экологического

законодательства, помимо всего, будет способствовать более эффективному использованию материальных ресурсов, техническому усовершенствованию действующих производств и разработке принципиально новых экологически чистых, малоотходных и безотходных технологий комплексного использования сырья.

Поскольку создание действенного механизма маркетинговой деятельности заключается, прежде всего, в замене директивных методов планирования и регулирования, то организация маркетинговой деятельности в освоении МР практически ничем не будет отличаться от деятельности в других отраслях народного хозяйства.

Основной принцип маркетинга заключается в двуедином, взаимодополняющем подходе к рынку. С одной стороны, это тщательное и всестороннее изучение (потребностей и спроса) нужд потребителей в продукции и услугах. С другой, как правило, активное воздействие на рынок и существующий спрос, на формирование потребностей и покупательских предпочтений. Одним из необходимых элементов экономического механизма по поводу природопользования между соответствующим территориальным исполнительным органом и хозяйствующими субъектами. Они предусматривают условия и порядок освоения ресурсов, права и обязанности пользователя, размеры платежей за пользование природными ресурсами, а также ответственность сторон, возмещение вреда и порядок разрешения спросов.

К основным элементам группы внешнего воздействия экономического механизма материальных ресурсов относятся: финансирование, кредитование, налогообложение, ценообразование, экономическое стимулирование, формирование и использование фонда охраны природы.

Анализ существующего экономического механизма хозяйствования показывает, что он еще во многом неадекватен современному состоянию развития производства. С одной стороны, он не способствует в полной мере повышению эколого-экономической эффективности освоения МР. С другой -не отвечает интересам деятельности предприятий в условиях рыночных отношений.

Поэтому формирование нового экономического механизма эффективного освоения ресурсов должно осуществляться на основе рыночных методов хозяйствования. Рынок – это конкуренция, вызывающая к жизни необходимость разработки экологически чистых, прогрессивных, безотходных и малоотходных технологий, что в конечном итоге ведет к экологизации производства.

В связи с этим основополагающим принципом должна стать экологизация всех мероприятий, связанных с освоением МР, а также всесторонний учет природных особенностей функционирования горного производства в том или ином регионе. (рис. 64) И только после этого следует осуществлять мероприятия по внедрению экотехники, экоуслуг и экоиндустрии. Но для этого необходимо создать соответствующую систему рыночных регуляторов (льготы, кредиты, стимулирование инвестиций и др.) для изменения приоритетов в распределении ресурсов, инвестиций в освоении МР.

Исследования показывают, что в последние годы в Казахстане практически отсутствуют новейшие технологии по переработке отходов. В условиях перехода к рыночным отношениям произошло разрушение существующей системы финансирования, в связи с чем большинство предприятий находятся в тяжелом

финансовом положении и не могут производить отчисления средств в фонды природоохранных мероприятий.

Рис. 61. Экономический механизм природопользования

Рис. 62. Экология освоения МР

В этих условиях одним из путей решения экологических проблем является привлечение иностранных инвестиций в реализацию крупных экологических инвестиционных проектов.

Расходы, связанные с ликвидацией ущерба, нанесенного окружающей среде, возмещаются в большинстве случаев не предприятиями загрязнителями, а идут по линии государства. В связи с этим было бы целесообразным создание финансово-кредитной системы в регионе в виде экологического банка. На наш взгляд, данный способ финансирования и кредитования природоохранных мероприятий будет соответствовать рыночным условиям и способствовать рациональному природопользованию. Например, созданная система экологического страхования является одним из направлений для защиты предприятий и организаций от ущерба, причиняемого в результате внезапного, преднамеренного или неожиданного загрязнения окружающей природной среды.

Для создания оптимальных условий экологизации освоения МР необходимо всестороннее изучение природных ресурсов. Сформировать основные требования к созданию эколого-экономического мониторинга: обеспечение необходимой информацией, количественной и качественной характеристик среды; анализ различных видов деятельности людей, воздействующих на окружающую среду; анализ изменений окружающей среды, вызванных этими видами деятельности; влияние изменений в окружающей среде на жизнедеятельность людей; анализ действенности мер по сохранению и улучшению окружающей среды; сравнительный анализ показателей статистики окружающей среды по отдельным регионам.

Эколого-экономический мониторинг позволит получить необходимую информационную базу для разработки соответствующих моделей оптимального управления использованием природных ресурсов и охраны окружающей среды.

В условиях перехода к рыночным отношениям стал формироваться и развиваться рынок экологической сферы. Он объединяет предприятия и организации экологического профиля: по переработке промышленных, бытовых и сельскохозяйственных отходов; производству экологически чистых продуктов питания; защите воздушного и водного бассейна, почвы и повышению ее плодородия, восстановлению численности редких видов животных и растений. Подобные предприятия могут быть государственными, частными, смешанными, а также с привлечением иностранного капитала.

Формирование рынка экологической техники и экологических услуг в регионе представляет собой длительный процесс, основанный на конкуренции товаропроизводителей в экологическом направлении и творческом их стремлении к улучшению использования имеющихся материальных ресурсов. Количество и объемы рынка экологической техники, товаров и услуг будут определяться спросом и предложением.

Развитию рынка экологических и экотехнических услуг способствует развитие рынка информации, без которой невозможно формирование современного рынка. Например, экологическая информация обеспечивает знаниями о состоянии воды, воздуха, фауны и флоры, земли природных зон и о деятельности или факторах, которые оказывают неблагоприятное воздействие

Рынок экологической информации должен развиваться и на международном уровне, поскольку единая система экоинформации позволит оперативно и адекватно оценивать ситуацию.