Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

2.2. Теоретические основы сегментирования доверительности рыночных отношений в геомаркетинговой системе

Основополагающий замысел авторской концепции доверительности рыночных отношений (ДРО) заключается в проектировании результативной практико-ориентированной модели геомарктеинговой системы и ее реализации на практике с целью достижения делового успеха. В процессе проектирования определены: теоретико-методологические, нормативные и технологические основания концепции.

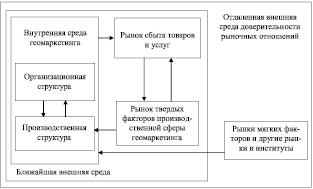

Концептуальная модель геомаркетинговой системы имеет вид (рис. 26). Рост ее стоимости как важнейшей целевой установки «определяющей подсистемы» во многом определяется взаимосвязью с ближайшей и отдаленной внешней средой по линии потребления твердых и мягких факторов геомаркетинговой деятельности. И чем полнее эти факторы представлены в капитале и активах, тем точнее может быть определена стоимость (цена) бизнеса и создано более адекватное представление о его перспективах. Отмеченное, прежде всего, касается нематериальных активов и капиталов – социального и интеллектуального.

Рис. 26. Модель геомаркетинга как открытой социально-экономической системы

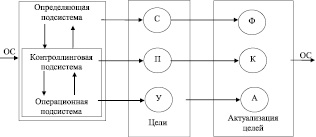

Открытость системы выражается в актуализации целей, представленных на рис. 27. Дадим некоторые комментарии по его содержанию (и прежде всего – подсистемам геомаркетинга).

Рис. 27. Геомаркетинг как система: У – услуги; П – прибыль; С – стоимость; Ф – факторы, определяющие деятельность системы геомаркетинга; К – капитал; А – активы; ОС – обратная связь

Операционная подсистема. Она включает в себя все действия, в результате которых производятся услуги, предоставляемые организацией во внешнюю среду. Ее главная цель – удовлетворение потребностей тех, кого интересуют данные услуги. За свой труд, связанный с реальными (материальными) операциями, работники получают заработную плату. Именно поэтому его называют простым.

Другая подсистема – контроллинговая. Ее содержание определяется сложным трудом, связанным с получением информации об операционной подсистеме, ее анализом и принятием управленческих решений. Последние, в свою очередь, определяются планированием и регулированием деятельности операционной подсистемы с целью получения предпринимательской прибыли.

Говоря иначе содержание контроллинговой подсистемы заключается в экономическом управлении геомаркетинговой деятельностью. Главной задачей здесь является поиск и предложение идей, позволяющих фирме повысить её прибыль: «только контроль, основанный на сопоставлении запланированных показателей с фактическими, анализе причин отклонений, осуществление встречных мер по регулированию и накопление опыта для будущего планирования является настоящей предпринимательской деятельностью по управлению прибылью» [17].

Третья подсистема – определяющая. Она, как и предыдущая подсистема, «потребляет» информацию, а также (что самое важное) – «генерирует» стратегию и принципы действия. В данном случае речь уже идет о всеобщем труде. Особенностью его является нацеленность на перспективу и реализацию основной (глобальной) цели геомаркетинга, связанной с повышением ее стоимости (С) или ценностной значимости.

Данная цель определяется удовлетворением потребностей (У), и получением прибыли от геомаркетинговой деятельности (П). Она определяется также надежностью работы, под которой понимается бесперебойность предпринимательской деятельности в обозримой перспективе.

Определяющая подсистема – носитель «высочайшей» власти или, иначе, культуры доверия. Ее суть заключается не только в определении целей (явных и скрытых, определяемых коммерческой тайной). Прежде всего это ее психология, нацеленная на деловой успех. Это выражение ценностей, которые воплощены в организационной структуре и в кадровой политике.

Хорошо работающие геомаркетинговые системы отличаются высоким уровнем культуры, который формируется определяющей подсистемой. Основополагающими факторами при этом являются: четко поставленные цели, господствующие идеи и ценности, принятые стандарты и правила.

Основное предназначение определяющей подсистемы – повышение ценностной значимости или стоимости геомаркетинговой системы. Это обеспечивается ростом ее доходов, снижением риска (производственного, коммерческого, финансового), принятием верных управленческих решений, по самым различным (жизненно важным) вопросам [4].

О росте стоимости как критерии эффективности управления перспективным развитием в постоянное время пишут многие специалисты в сфере стратегического планирования [3, 20]. В последней работе Е. А. Ляшенко справедливо отмечает, что на Западе давно апробирована такая система измерения результатов деятельности фирмы как ее стоимость. «Управление компанией на основе ее стоимости поставлено основательно и разносторонне. Данные о том, как складывалось управление стоимостью компании в прошедшем финансовом году, сегодня уже завоевали полноправное место в системе публичной финансовой отчетности компаний и включаются отдельными разделами в годовые финансовые отчеты». И далее: «действительно, в качестве основного критерия эффективности деятельности следует рассматривать не прибыль, а стоимость компании. Дело в том, что прибыль является «бухгалтерским» показателем и зависит от применяемой в компании учетной политики (на размер прибыли, к примеру, влияет решение о создании того или иного резерва, хотя фактически создание резерва – это лишь проводка в учетных регистрах, не изменяющая финансового положения компании). Кроме того, прибыль является показателем, который определяется

по итогам конкретных периодов (месяц, квартал, год), а значит, не учитывает эффект от управленческих решений, который ожидается в долгосрочной перспективе».

В табл. 5 названы факторы, влияющие на стоимость геомаркетинговой системы [12]. Из расшифрования их сути следует, что данная стоимость определяются прибылью и услугами, оказываемыми контрагентами.

Таблица 5

Факторы, влияющие на стоимость геомаркетинговой системы

|

Основные факторы |

Расшифровка сути факторов |

|

1. Денежный поток |

Маржа прибыли: 1) доходы (объемы реализации, рынки, клиенты, маркетинг, ценообразование); 2) затраты (ассортимент, структура затрат, персонал, мощности). Оборачиваемость капитала: 1) основной капитал (ограниченность в капитале, эффективность инвестиций, производительность); 2) оборотный капитал (дебиторская задолженность, кредиторская задолженность, ликвидность) |

|

2. Риски и возможности |

Финансовый рычаг. Средние затраты на капитал. |

Актуализация названых выше целей (С, П и У) нами связывается, соответственно, с активами геомаркетинговой системы, ее капиталом и факторами предпринимательской деятельности (ПД). Данные факторы можно подразделить на «твердые» и «мягкие». К последним мы относим:

– информацию;

– доверие как особый институт рыночной экономики;

– культуру ПД.

Саму предпринимательскую деятельность также нередко называют «фактором производства товаров и услуг». Эта деятельность сводит воедино все названые факторы и имеет «выход» на «жесткие и мягкие факторы управления» [13]. В их числе: лидерство, менеджмент, организационная и деловая культура.

Любые технологии и методы, отмечается в данной работе, относятся к «жестким», в то время как идеология управления инвестиционными ресурсами определяется ценностями геомаркетинговой системы и ее сотрудников, кадровой стратегией и политикой, относится к числу «мягких». В совокупности все эти факторы представляют собой набор компетенций, которые обеспечивают конкурентное преимущество данного хозяйствующего субъекта.

Факторы обычно отличает от активов геомаркетинговой системы и ее капитала. И это естественно: трем видам целей, как уже отмечалось, соответствует своя актуализация в виде Ф, К и А (см. рис. 27).

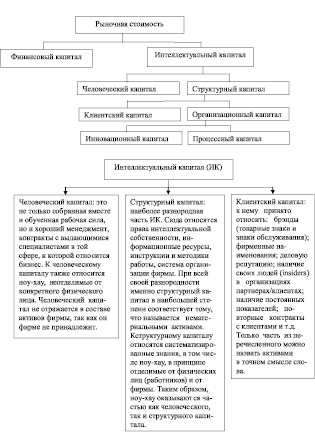

Л. Эдвинссон следующим образом представляет рыночную стоимость геомаркетинговой системы (рис. 28). Она определяется финансовым и интеллектуальным капиталом. Последний, в свою очередь, можно подразделить на человеческий и структурный капитал (клиентский и организационный). Клиентский капитал представляет собой ценность, заключенную в отношениях с клиентами, а организационный делится на:

– инновационный капитал, состоящий в основном из законных прав (патенты, лицензионные соглашения), идеей, торговых марок;

– процессный капитал, определяемый инфраструктурой компании (информационными технологиями и рабочими процессами).

Рис. 28. Рыночная стоимость хозяйствующего субъекта по Л. Эдвинсону

Таким образом, структурный капитал – «это то, что остается в компании после окончания рабочего дня и ухода работников» [46]. В отличие от него «человеческий капитал рассматривается как компенсация и способности персонала компании».

Структурный капитал очень близок по содержанию к социальному. Этот вывод вытекает из классификации капитала А. В. Ланцман [18]. Автор выделяет следующие его формы: экономический капитал, человеческий капитал и социальный капитал. Последний «находит свое проявление в установлении и поддержании особых отношений с другими хозяйственными агентами. Эти отношения связанны с ожиданиями того,

что другие агенты будут выполнять свои обязательства без применения санкций. В отличие от человеческого капитала социальный капитал не является атрибутом отдельного человека. Его основу формируют сети социальных связей. На основе социальных сетей, которые часто имеют тенденцию к относительной замкнутости, складывается институциональная основа социального капитала – принадлежность к определенному социальному кругу или членство в группе. Социальный капитал подчиняется логике самовозрастания».

Этим же автором отмечается, что наиболее широко применяемыми измерителями социального капитала служат доверие и уровень вовлеченности и взаимодействия в вопросе внутригрупповой или социальной деятельности. В последнем случае речь идет о культурном контексте» данного капитала, в котором происходит оценка поведения или отношений.

Капитал – это имущество, приносящее доход. Это также неосязаемости, приносящие доход (интеллектуальный капитал). Последний, по мнению А. Н. Козырева, включает в себя три вида капитала (рис. 29).

Обобщая, структуру капитала фирмы можно представить следующим образом (рис. 30). По большому счету он включает в себя экономический (включая финансовый) капитал, интеллектуальный капитал и социальный капитал.

Понятие капитал тесно связанно с понятием активов. Э. Брукинг, например, пишет: «Интеллектуальный капитал – это термин для обозначения нематериальных активов, без которых компания теперь не может существовать» [4]. Фирму при этом можно представить в виде суммы балансовой стоимости материальных (физических) и денежных активов и неосязаемой и (или) неизмеряемой составляющей капитала. Эту составляющую также иногда называют активом фирмы. Неосязаемые активы могут продолжить свое существование в другой фирме. Особенностью незмеряемых активов является их существование только в рамках действующей фирмы.

С позиций рассматриваемого нами вопроса интерес представляет модель активов хозяйствующих субъектов или матрица Н. Э. Свейби (табл. 6). В число параметров этой модели входит рост инвестиций, эффективность и стабильность предпринимательской деятельности, осуществляемой фирмой. Нематериальные активы делятся на внутреннею и внешнюю структуру, компетенцию сотрудников (мысленные знания, способности, накопленный опыт, образование).

Рис. 29. Структура интеллектуального капитала фирмы [4]

Рис. 30. Авторское (обобщенное) представление структуры капитала геомаркетинговой системы

Таблица 6

Матрица К. Э. Свейби

|

Оценка активов |

Компетенция |

Внутренняя |

Внешняя |

|

Рост и инновации |

Длительность работы в данной профессии (лет) Уровень образования Затраты на обучение и образование сотрудников Внутрифирменный оборот персонала Клиенты, повышающие компетенцию |

Инвестиции в информационные технологии Клиенты, улучшающие структуру |

Прибыль на одного клиента Рост числа клиентов Клиенты, улучшающие имидж компании |

|

Эффективность |

Доля специалистов Добавленная стоимость на одного занятого Добавленная стоимость на одного специалиста Прибыль на одного занятого Прибыль на одного специалиста |

Доля обслуживающего персонала Индекс «ценности/отношение персонала» |

Индекс удовлетворенности клиентов Продажи на одного клиента Индекс «выигрыша/потери» |

|

Стабильность |

Текучесть специалистов Средняя заработная плата Средний трудовой стаж |

Срок жизни организации Текучесть обслуживающего персонала Доля новых сотрудников |

Доля крупных клиентов Структура клиентов по длительности партнерских связей Частота повторяющихся заказов |

Из представленных данных следует, что многочисленными авторами делается попытка разработки показателей для перевода стратегии в конечные результаты [11]. И делается это, прежде всего, за счет выявления разнообразных нематериальных активов и капиталов-интеллектуальных и социальных. Р. Капланом и Д. Нортоном, в частности, предлагается «сбалансированная система показателей». В представленной модели выделено четыре составляющих:

– финансы;

– клиенты;

– внутренние бизнес-процессы;

– обучение и развитие персонала.

Три последних носят название «нефинансовых факторов роста стоимости» фирмы, связанных с интеллектуальным и социальным видами капитала. Авторами построена шкала структурированности их элементов, что очень важно с позиций практики оценки данной стоимости на соответствующем рынке.

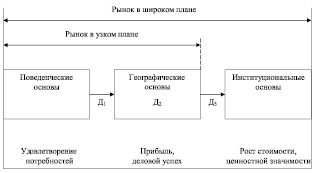

Рис. 31. Три вида основ сегментирования доверительности рыночных отношений в социально-экономической системе геомаркетинга

Приведем далее рис. 31, на котором представлены три вида основ сегментирования доверительности рыночных отношений в социально-экономической системе геомаркетинга. Она определены в процессе сущностного представления геомаркетинговой деятельности, описанной выше (в рамках предыдущего раздела работы).