Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

4.2. Возобновляемые источники энергии

Развитие и совершенствование ВИЭ не стоит на месте. Из опубликованных сведений из [4.15]. Новые вводы мощностей генерации на возобновляемых источниках энергии в 2016 году вновь стали рекордными, составив 161 ГВт и увеличив общую глобальную установленную мощность отрасли почти на 9% по сравнению с 2015 годом.

Фотоэлектрическая энергетика стала лидером в 2016 году, на долю которой приходится около 47% общих вводов. За ней следуют ветроэнергетика - 34% и гидроэнергетика - 15,5%. Пять лет подряд инвестиции в создание новых мощностей возобновляемой энергетики, включая всю гидроэнергетику, были примерно вдвое больше, чем инвестиции в генерирующие мощности на ископаемом топливе, и достигли $249,8 млрд.

В мире теперь ежегодно вводится больше мощностей возобновляемой энергетики, чем всех новых мощностей на ископаемых видах топлива. Себестоимость электроэнергии фотоэлектрической и ветровой энергетики быстро падает. Аукционы на строительство фотоэлектрических электростанций с рекордно низкими предложениями на некоторых рынках ниже $0,03 за кВт·ч состоялись в Аргентине, Чили, Индии, Иордании, Саудовской Аравии и Объединенных Арабских Эмиратах. Аукционы в секторе ветроэнергетики показали рекордные низкие предложения в нескольких странах, включая Чили, Индию, Мексику и Марокко.

Рекордные минимумы в тендерах на оффшорную ветроэнергетику, зафиксированные в Дании и Нидерландах, указывают на то, что оффшорная ветроэнергетика Европы приближается к своей цели по производству электроэнергии к 2025 году дешевле, чем угольная энергетика. 2016 год был третьим годом подряд в течение которого глобальные выбросы углекислого газа промышленности и энергетики на ископаемых топливах оставались стабильными, несмотря на 3-процентный рост мировой экономики и возросший спрос на энергию. Это можно объяснить главным образом сокращением потребления угля, а также ростом мощностей возобновляемой энергетики и повышением энергоэффективности.

Достижение экономического роста без увеличения выбросов CO2 является первым шагом к достижению резкого снижения выбросов, необходимого для поддержания глобального повышения температуры значительно ниже 2°C. Миф о том, что генерация на ископаемом топливе и атомная генерация необходимы для обеспечения «базового» режима электроснабжения, когда солнце не светит или ветер не дует, был развеян реальными фактами. В 2016 году Дания и Германия за счет производства электроэнергии на возобновляемых источниках успешно справились с пиками нагрузки на 140% и 86,3% соответственно.

В ряде стран, например, в Португалии, Ирландии и на Кипре, достижение годовых долей 20-30% производства электроэнергии на возобновляемых источниках с переменным характером выработки энергии становятся практически осуществимыми без использования дополнительных средств аккумулирования энергии. Произошел рост количества городов, регионов, стран и крупных корпораций, ставящих перед собой 100% целевые показатели в области возобновляемой энергетики, по экономическим соображениям, независимо от преимуществ для климата, окружающей среды и общественного здоровья.

В 2016 г. 34 корпорации присоединились к RE100 - глобальной инициативе предприятий, приверженных к энергоснабжению своей деятельности за счет 100% возобновляемой электроэнергии. В течение 2016 года число городов по всему миру, приверженных 100% переходу на возобновляемые источники энергии продолжало расти как в общем объеме потребления энергии, так и в электроэнергетике. В некоторых городах и населенных пунктах уже удалось достичь этой цели, например, более чем в 100 населенных пунктах Японии.

В соответствии с «Соглашением мэров по климату и энергетике» более 2000 населенных пунктов с общим населением в 225 млн человек привержены сокращению выбросов на 40% к 2030 году за счет увеличения энергоэффективности и использования возобновляемых источников энергии. И не только корпорации и административно-территориальные образования стремятся к 100% энергоснабжению на основе возобновляемых источников энергии.

В августе 2016 года Китай ввел в эксплуатацию первую в стране солнечную тепловую электростанцию (ТЭС) мощностью 10 МВт, новая тепловая электростанция стала первой ТЭС такого типа в Китае и третьей по счету в мире. Две другие солнечные ТЭС расположены в США и Испании [4.16 ].

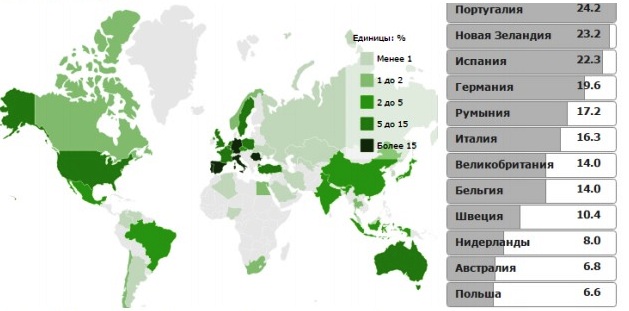

До недавнего времени в России по целому ряду причин, в том числе и из-за наличия запасов традиционного энергетического сырья, вопросам развития ВИЭ уделялось сравнительно мало внимания. Однако в последние годы в этой ситуации наметились значительные сдвиги и ситуация стала заметно меняться. Необходимость изменений диктуется в немалой степени логикой международного сотрудничества, стремлением улучшить экологическую обстановку, развитием высокотехнологичных отраслей промышленности, повышением качества жизни, а также необходимостью повышения энергоэффективности существующих технологий, что, в конечном счете, сказывается на экономическом развитии . На рис.4.33 и рис 4.34 показана география доли ВИЭ в объёме производства электроэнергии в % отношении по странам мира и отдельно по странам [4.16 ].

Рис.4.33. Доля ВИЭ в объёме производства электроэнергии в разных странах

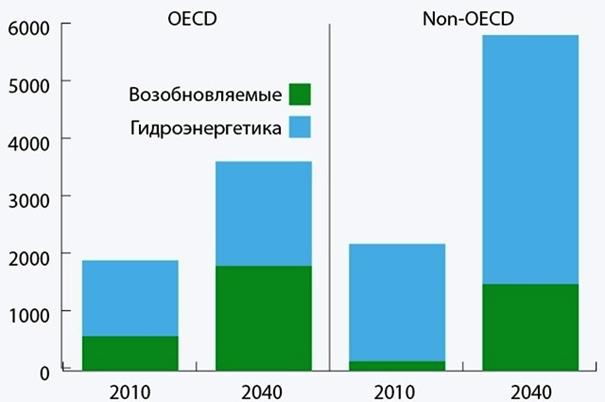

Рис. 4.34.Доля ВИЭ в объёме производства электроэнергии в общем виде и по странам. Динамика производства электроэнергии и прогнозы на определённых временных участках проиллюстрированы на рис.4.35-4.37 и приведены в таблице 4.2[4.3,4.7,4.12 ].

Рис. 4.35. Мировое производство электроэнергии из ВИЭ, результат(2010) и прогноз (2014)прогноз, для OECD и не OECD.

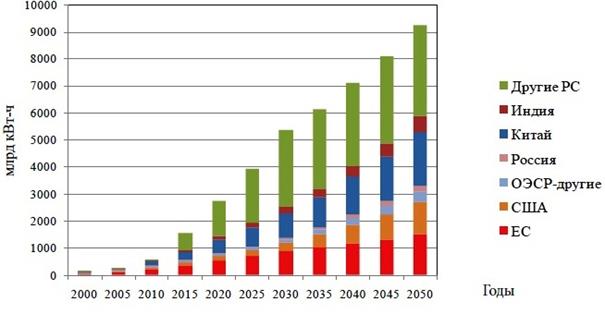

Рис.4.36.Динамика выработки электроэнергии ВИЭ за период 2000-2050 год, сценарий инерционный.

Рис.4.36.Динамика выработки электроэнергии ВИЭ за период 2000-2050 год, сценарий инерционный.

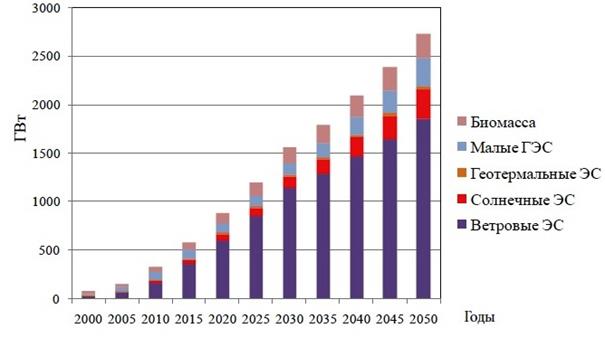

Рис.4.37.Динамика роста мощности ВИЭ,2000-2050 гг.

Рис.4.37.Динамика роста мощности ВИЭ,2000-2050 гг.

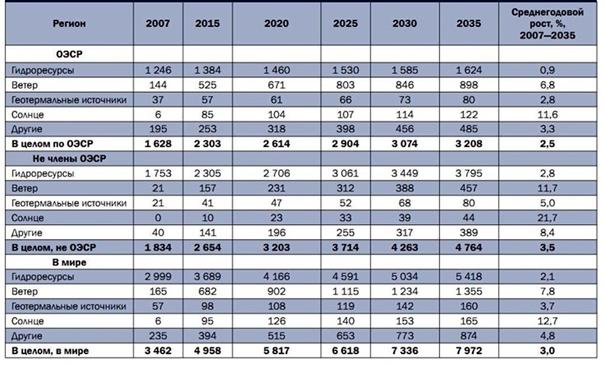

Таблица 4.2. Производство электроэнергии в странах, входящих и не входящих в ОЭСР, период 2007-2035 гг., млрд.кВтч,

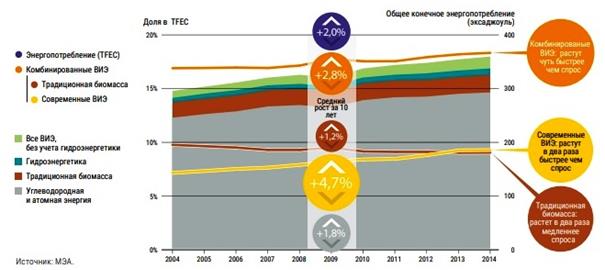

Обобщённая динамика доли возобновляемой энергии в общем конечном энергопотреблении (TFEC), 2000-2014 представлена на рис.4.38. [4.15 ].

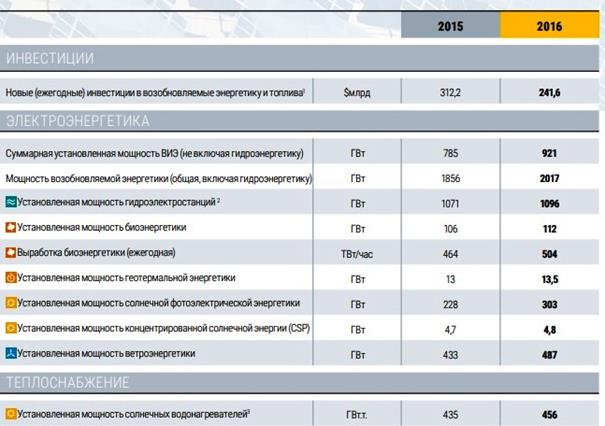

Рис.4.38.Доля возобновляемой энергии в общем потреблении. Показатели развития ВИЭ, за 2015,2016 гг. по разделу электроэнергетики приведены в таблице 4.3. В ней также приведены сведения об инвестициях. В примечаниях уточняются принципы составления таблицы [4.15 ].

Таблица 4.3 Обобщённые показатели развития ВИЭ,2015-2016 гг.

Примечания:

1. Инвестиционные данные получены от «Bloomberg New Energy Finance» и включают все проекты по выработке энергии из биомассы, геотермальной энергии и ветра мощностью более 1 МВт.; все проекты гидроэнергетики мощностью от 1 до 50 МВт.; все проекты солнечной энергетики, включая проекты мощностью менее 1 МВт.,которые оценивались отдельно и упоминаются как маломасштабные или проекты распределенной генерации; все проекты по использовании энергии океана; все проекты по использованию биотоплива с ежегодным производством от 1 млн. литров и больше.

2. В конце 2015 года GSR-2016 сообщил об общей сумме гидроэнергетических мощностей в объеме 1064 ГВт. Представленное здесь значение 1071 ГВт. отражает разницу между мощностью в конце 2016 году (1096 ГВт.) и новыми установками в 2016 года (25 ГВт.).

Различия объясняются отчасти неопределенностью в отношении ежегодных выводов мощностей и модернизации станций. Исключены мощности гидроаккумулирующих электростанций из данных по гидроэнергетическим мощностям.

3. Мощности солнечного горячего водоснабжения включают только водонагревающие коллекторы. Данные за 2016 год являются предварительной оценкой.

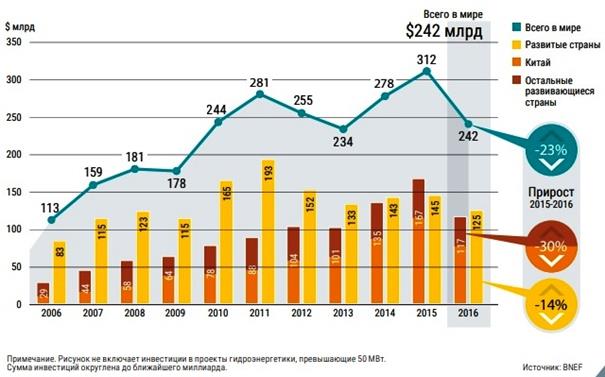

Инвестиции в ВИЭ в мире и отдельных странах, динамика роста их приведены на графике и диаграммах, изображённых на рис.4.39.

Рис. 4.39.Инвестиции в ВИЭ,2006-2016 гг.

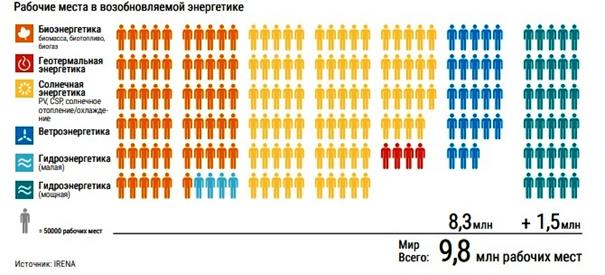

Распределение рабочих мест в мире по видам ВИЭ показано на рис.4.40.

Рис. 4.40.Рабочие места в ВИЭ,2016.

Рис. 4.40.Рабочие места в ВИЭ,2016.

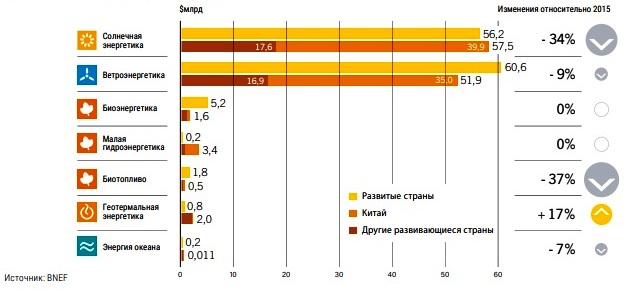

Отдельно глобальные инвестиции за 2016 год по основным видам ВИЭ приведены на рис.4.41.

Рис.4.41. Глобальные инвестиции в ВИЭ,2016.

Дополнительные сведения о конкретных источниках информации содержатся в гиперссылке [4.15 ].

О ВИЭ России. Электроэнергетика России по данным на 2014 год: Текущая роль ВИЭ: 1% мощности, 0.5% генерации. Установленная мощность в России по видам генерации, 2012 год (всего – 225 ГВт.) Большие ГЭС 20,40% Нефтепродукты 1,30% 11,20% АЭС 0,6% Биомасса 0,3% Малые ГЭС 1% ВИЭ Газ 47,20% 18,90% 0,1% Уголь Ветер+Солнце+геотерм. Объем производства электроэнергии в России с использованием ВИЭ в 2012 году – всего 0,5% от общего объема генерации в России Базовая причина: До последнего времени отсутствовали механизмы поддержки ВИЭ, принятые в других странах мира Источник: Bloomberg New Energy Finance, 2013 10

Нормативно-правовая база ФЗ "Об электроэнергетике" (с поправками, принятыми в 2007-2012 гг.) Определен механизм субсидий для развития ВИЭ. Источник субсидий – оптовый рынок электроэнергии: • Для оптовых покупателей устанавливается обязательный объем приобретения энергии, произведенной с использованием ВИЭ. • Надбавка к равновесной цене оптового рынка для ВИЭ-энергии регулируется государством Комплект постановлений Правительства о механизме стимулирования ВИЭ на оптовом рынке (май 2013):

• Введен механизм продажи мощности ВИЭ-генераторов через ежегодный конкурсный отбор инвестпроектов.

• Определен целевой объем вводов мощностей ВИЭ (ветер, солнце, малые ГЭС) на период 2014-2020 гг.

• Определен целевой уровень локализации объектов ВИЭ на период 2014-2020 гг.

Планы по вводу мощностей и локализации объектов ВИЭ Источник: Распоряжение Правительства РФ от 28 мая 2013 г. N 861-р Целевой объем вводов мощностей ВИЭ в 2014-2020 гг., МВт. Ветер 1600 1400 1200 Солнце Целевой уровень локализации объектов ВИЭ, % Малые ГЭС 80% Итого до 2020 г.: 5.871 ГВт ВИЭ-генерации, в т.ч.: 70% 65% 3,60 ГВт – ветроэнергетика; 1,52 ГВт – солнечные электростанции; 0,751 ГВт – малые ГЭС. 141 159 55% 60% 50% 159 45% 270 40% 1000 270 65% 35% 270 20% 124 800 20% 250 0 250 250 2015 2016 100 2014 2017 Ветер 2020 Солнце 2018-2020 2019 500 2016-2017 2018 0% 750 2014-2015 750 200 2016-2020 18 120 1000 2014-2015 200 26 140 2016-2020 400 2015 124 2014 600

Малые ГЭС

• Ежегодный отбор инвестиционных проектов ВИЭ – с 2013 г. ежегодно на 4 года вперед.

• Итоги первого отбора (сентябрь 2013): 399 МВт (мощности солнечных электростанций) + 115 МВт (мощности ветряных электростанций) [4.12 ].

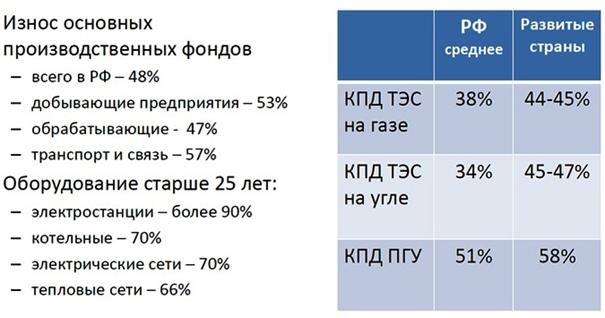

В принципе, развитие ВИЭ в России в значительной степени упирается в необходимость совершенствования технологий. Картина [4.17 ]. физического износа технологий в энергетике представлена на рис.4.42.

Рис.4.42.Физический износ технологий в России.

Т.е. неизбежна в ближайшие 20 лет замена значительной части существующего оборудования.

Вместе с тем, технический потенциал ВИЭ в России в 25 раз превосходит суммарное потребление всех видов энергоресурсов в стране [4.17 ],рис.4.43.

Рис.4.43. Технический потенциал ВИЭ в России.

Рассмотрим некоторые виды источников ВИЭ их состояние и прогнозы развития в отдельности.