Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

3. Место банковского надзора в механизме мегарегулирования финансового рынка

Для исследования места банковского надзора в механизме мегарегулирования финансового рынка необходимо первоначально проанализировать современные тенденции регулирования, существующие в развитых странах на современном этапе развития глобальной экономики.

Вопросы институциональной архитектуры финансового регулирования достаточно давно стали предметом международных научных и профессиональных дискуссий и исследований. Исторически становление и развитие национальных финансовых систем происходило в каждой стране по-своему. В некоторых государствах доминирующую роль на финансовых рынках играли и продолжают играть банки, в то время как в других странах со временем значительную долю финансового рынка стали контролировать небанковские институты. Сама структура рынка финансового посредничества постепенно усложнялась, появлялись и развивались новые сектора рынка финансовых услуг.

Параллельно, во многом как ответ на появление все новых и новых форм финансового посредничества, формировались институты, призванные регулировать деятельность участников финансового рынка, устанавливать своего рода общие правила игры для их взаимодействия, как между собой, так и с потребителями финансовых услуг. На определенном этапе развития финансовых рынков государства были вынуждены взять на себя определенную роль в регулировании поведения участников этих рынков, поскольку чисто рыночные механизмы зачастую оказывались неспособными обеспечивать стабильное функционирование финансовых систем, что, в свою очередь, негативно влияло на состояние субъектов экономики, социальную стабильность, доверие населения к государству.

Транслируемые современными тенденциями, определяются основные цели и задачи финансового регулирования.

Как отмечается многими авторами, финансовое регулирование должно обеспечивать достижение ряда целей, которые включают надежность и устойчивость финансовых институтов; минимизацию системного риска; эффективные и конкурентные финансовые рынки; защиту потребителей и инвесторов. Эти широкие цели, являющиеся важными для поддержания стабильности финансовой системы, в то же время не учитывают один значимый фактор, а именно необходимость минимизации регуляторной нагрузки, ложащейся на плечи регулируемых финансовых институтов.

Эффективное финансовое регулирование должно способствовать устойчивому и обоснованному с точки зрения принятия рисков поведению финансовых институтов. Регулирование и надзор, сфокусированные на состоятельности и платежеспособности финансовых институтов, а также защите средств и имущественных интересов клиентов, чрезвычайно важны для нормального функционирования финансовой системы. Традиционно банки и страховые компании регулируются посредством сочетания устанавливаемых регуляторных требований и осуществления пруденциального надзора. В этом смысле устойчивость институтов, поддержание на достаточном уровне их капитала считается наиболее важной задачей регуляторов. В то же время регулирование деятельности фирм, работающих на рынке ценных бумаг, как правило, больше ориентируется на установление требований, ориентированных на защиту прав потребителей и практику ведения бизнеса. С точки зрения обеспечения устойчивости финансовых институтов и соблюдения ими пруденциальных требований финансовое регулирование является комбинацией устанавливаемых норм и правил, а также мер, направленных на оценку деятельности и финансового состояния институтов и стимулирование их к соблюдению положений регулятивных актов.

Важнейшей задачей финансового регулирования и надзора является осуществление мониторинга состояния и развития финансовой системы в целом и осуществление действий, направленных на минимизацию системного риска. Во многих странах эта задача законодательно закреплена за конкретным финансовым регулятором, нередко – центральным банком. Действительно, финансовые системы не могут эффективно функционировать без доверия к финансовым рынкам и финансовым институтам. Одновременно стабильность финансовой системы в значительной степени зависит от устойчивости конкретных рынков или крупных игроков. Именно этим во многом объясняется одна из ведущих тенденций последнего времени, когда усилия многих международных организаций и национальных правительств все в большей степени фокусируются на регулировании и надзоре за системно значимыми финансовыми институтами, включая элементы инфраструктуры финансового рынка.

Эффективные рынки характеризуются эффективным ценообразованием, которое во многом определяется качеством и соблюдением правил, по которым рынки работают. Правила касаются доступности информации о ценах обращающихся инструментов, запрета на инсайдерские сделки, защиты конкуренции и пр. Система регулирования должна обеспечивать раскрытие участниками рынка ключевой информации, позволяющей инвесторам принимать оптимальные решения.

Одной из задач финансового регулирования является защита потребителей финансовых услуг и инвесторов посредством установления правил ведения бизнеса. Это особенно актуально для ситуаций, когда требования к раскрытию информации не обеспечивают полной информированности инвесторов или иных клиентов финансовых институтов о рисках, которые они на себя принимают, приобретая тот или иной финансовый продукт или вступая в деловые отношения с тем или иным финансовым институтом. Особенную важность приобретает так называемое регулирование ведения бизнеса, в большей мере сфокусированное на установлении правил, способствующих повышению доверия к финансовой системе или ее отдельным элементам, таких как транспарентность, раскрытие информации и защита инвесторов. Именно по этой причине такой тип финансового регулирования получил значительное распространение в области регулирования рынков ценных бумаг, на которых потребители покупают инструменты с риском для себя, часто недостаточно или даже неправильно оцененным. В качестве классических примеров регулирования ведения бизнеса часто называются правила в отношении конфликта интересов, рекламирования финансовых продуктов и услуг, а также требования в отношении квалификации и репутации руководителей финансовых институтов.

В связи с тем, что превалирует достаточно широкий набор целей и задач, которые реализуют регулятивные государственные органы, структурные и институциональные различия национальных экономик, не существует единого подхода к построению системы регулирования финансового сектора. Каждая страна подходит к этому вопросу, исходя из сложившейся структуры отрасли финансовых услуг, приоритетов развития экономики и, соответственно, финансового сектора, а также исторических традиций, влияющих на принятие политических решений. Тем не менее, в современной научной литературе по данной тематике принято выделять четыре подхода построения системы финансового регулирования, представленные в табл. 3.

Таблица 3

Системы финансового регулирования в мире

|

Система финансового регулирования |

Характеристика |

Примеры стран |

|

Система двух вершин «Твин Пикс» (Twin Peaks) |

разделение регулирующих функций между двумя регуляторами: один выполняет функцию надзора за безопасностью и надежностью (ликвидностью), и другой ориентированный на проведение бизнес-регулирования |

Австралия, Нидерланды |

|

Институциональный подход |

правовой статус фирмы (например, банк, брокер-дилер, или страховой компании) определяет, какому регулятору поручено осуществлять надзор за его деятельностью от безопасности и надежности до особенностей ведения бизнеса (самостоятельные регулирующие учреждения) |

Китай, Гонконг, Мексика |

|

Функциональный подход (безвершинная система) |

каждый вид бизнеса может иметь своего собственного функционального регулятора без учета его правового статуса (отдельный регулирующий орган для каждого вида бизнеса) |

Канада, Швейцария, Дания, Норвегия |

|

Интегрированный подход (Мегарегулятор) |

единый универсальный регулятор, осуществляющий как надзор за безопасность и устойчивостью, так и проводит регулирование для всех секторов финансовых услуг |

Швеция, Германия, Япония, Катар, Сингапур |

На самом деле трудно назвать страну, где тот или иной подход применяется в чистом виде. На практике обычно происходит определенное смешение разных подходов, и нельзя сказать, что существует оптимальная модель, которая подходила бы всем странам.

Одной из классических форм организации финансового регулирования является система регулирования и надзора, основанная на применении институционального подхода.

В этом случае регуляторы осуществляют свои функции в отношении юридических лиц, имеющих определенный правовой или институциональный статус, причем их функции могут включать и пруденциальное регулирование и регулирование ведения бизнеса.

При данном подходе статус юридического лица обычно определяется видом разрешенной деятельности, устанавливаемым соответствующей лицензией (на осуществление банковской, страховой деятельности, управление независимым пенсионным фондом, брокера-дилера и пр.).

Другим вариантом архитектуры финансового регулирования является функциональный подход, при котором регулирование и надзор осуществляются исходя из того, каким бизнесом занимается фирма – вне зависимости от ее правового или институционального статуса. То есть, каждый тип деятельности может иметь своего функционального регулятора. Например, при таком подходе деятельность банка, работающего на фондовом рынке, будет поднадзорна и банковскому регулятору и регулятору рынка ценных бумаг. Функциональный регулятор также может сочетать пруденциальное регулирование и регулирование ведения бизнеса. Проблемы, которые могут возникать при применении функционального подхода, заключаются в том, что необходимо четкое разграничение видов деятельности, поднадзорных каждому регулятору.

Значительное число стран использует интегрированный подход (его иногда называют гибридным), при котором создается единый регулирующий и/или надзорный орган, отвечающий за регулирование (как пруденциальное, так и ведения бизнеса) нескольких или всех секторов финансового рынка. Данный подход получил значительное распространение в мире в последние десятилетия, и он лежит в основе планов реформирования системы финансового регулирования, реализуемых в России.

Еще одним вариантом построения системы регулирования финансового сектора, получившим распространение в последние годы, является подход, который именуется в международной литературе «TwinPeaks». Он характеризуется разделением регулирования исходя из задач, регулирующих органов – один из них отвечает за осуществление пруденциального регулирования и надзора, другой – за регулирование ведения бизнеса. Еще одной отличительной чертой данного подхода является то, что он предполагает передачу регулирования розничного бизнеса органу, отвечающему за регулирование ведения бизнеса.

Если говорить о распространенности вышеперечисленных структур финансового регулирования, то наиболее часто применяются интегральный подход (около 60 % стран, включая 36 %, полностью закрепивших регулирование и надзор за финансовым сектором за одним органом) и функциональный подход (около 35 % стран). Соответственно наименее распространены такие подходы как институциональный и «TwinPeaks», хотя последний получает все большее распространение.

Институциональный подход является наименее распространенным и наиболее часто критикуемым. Как отмечают некоторые авторы, он основывается на бизнес модели, которая в настоящее время практически уже не существует, поскольку крупные финансовые компании и группы все в большей степени реализуют продукты и услуги, присущие разным секторам рынка. Недостатком институционального подхода является потенциальная непоследовательность и несогласованность регуляторных требований, предъявляемых к разным типам финансовых институтов, осуществляющих деятельность, имеющую близкий экономический смысл. Это может касаться как пруденциальных требований, так и требований к практике ведения бизнеса.

Кроме того, этот вариант архитектуры финансового регулирования и надзора может затруднять выявление и эффективное и своевременное реагирование на возникающие системные риски. Перечисленные недостатки данного подхода приводят к тому, что в странах, которые изначально строили свою национальную систему регулирования подобным образом, например, Гонконг, Мексика, Китай и Румыния, начали двигаться в сторону функционального или интегрированного подхода.

В то же время в США элементы институционального подхода (в комбинации с функциональным) продолжают сохраняться. Регулирование деятельности кредитных организаций на федеральном уровне осуществляется четырьмя ведомствами – Советом Федерального резерва, Управлением контролера денежного обращения (ОСС), Федеральной корпорацией страхования депозитов (FDIC) и Национальной администрацией кредитных союзов (NCUA). Регулирование рынка ценных бумаг осуществляет Комиссия по ценным бумагам и биржам (SEC), а рынок страхования вообще регулируется только на уровне штатов, а это признаки функционального подхода. В соответствии с Законом Додда-Фрэнка, принятым в 2010 г., создан еще один регулятор финансового рынка – Бюро по защите потребителей финансовых услуг (CFPB), как специальный орган, отвечающий за регулирование практики ведения бизнеса, что более характерно для модели типа «TwinPeaks».

Функциональный подход распространен более широко. Он применяется, как минимум в 36 странах, включая Бразилию, Индию, Испанию и Италию. Как уже отмечалось, данный подход предполагает, что регулирование строится, не исходя из правового статуса юридических лиц, а в увязке с функциями, выполняемыми разными финансовыми институтами. Преимуществами указанного подхода является то, что специализированный надзорный орган теоретически в большей степени способен применять единообразные требования к близкой по экономическому смыслу деятельности, каким бы финансовым институтом она не осуществлялась. Кроме того, здесь уменьшается риск проявления регуляторного арбитража, который возникает в случаях, когда разные регуляторы по-своему интерпретируют и применяют свои надзорные полномочия. Среди проблем, ассоциирующихся с функциональным подходом, можно выделить сложность с разграничением полномочий между разными ведомствами, особенно когда это касается появления новых продуктов или услуг в портфелях институтов, принадлежащих к разным секторам финансового рынка. Другим недостатком данного подхода является то, что финансовым институтам приходится взаимодействовать одновременно с несколькими регулирующими и надзорными органами, что может порождать дополнительные затраты, а в случаях, когда разные регуляторы занимают разную позицию по одному и тому же вопросу, – неопределенность и угрозу наложения санкций. Еще одним важным аргументом критиков функционального подхода является, как и в случае с институциональным подходом, то, что ни один из регуляторов не обладает полной информацией, позволяющей своевременно идентифицировать системные угрозы и адекватно на них реагировать.

Полностью или частично интегрированный (гибридный) подход к финансовому регулированию и надзору в последние годы получает все больше сторонников. По данным Всемирного банка в 2010 г. более 60 стран мира имели регуляторов, отвечавших за два или более секторов финансового рынка. Среди них можно упомянуть Германию, Японию, Сингапур и Швейцарию (последняя перешла на интегрированный надзор с 2009 г.). Тенденция к объединению надзорных функций особенно наглядна, если посмотреть только на страны, проводившие в последние годы реформы структуры финансового регулирования. Так, по данным Донато Масциандаро и Марка Квинтина из 66 стран, которые проводили такие реформы в 1998–2008 гг., 63 процента пошли по пути полного (30 %) или частичного (33 %) объединения регулирования финансового рынка.

Достоинства и недостатки интегрированного подхода к организации регулирования финансового сектора подробно рассматриваются ниже. В целом, к его достоинствам можно отнести минимизацию неопределенности и конфликтов, которые часто возникают между разными ведомствами, возможность формирования единой всеобъемлющей картины состояния и тенденций развития бизнеса финансовых институтов и групп, повышение эффективности регулирования и надзора при сокращении затрат, как со стороны государства, так и у поднадзорных финансовых институтов. В числе недостатков интегрированного подхода некоторые исследователи называют возможный монополизм и бюрократизм в принятии решений, отсутствие здоровой конкуренции между регуляторами, проблемы с управляемостью крупной организации (то есть потенциал для конфликтов перемещается из сферы межведомственных взаимоотношений к внутриведомственным спорам и попыткам «перетягивания одеяла»). При этом не устраняется полностью и возможность возникновения межведомственных разногласий, например, между мегарегулятором и министерством финансов или другими органами правительства.

Наглядным примером проблем, с которыми может сталкиваться мегарегулятор, может служить Управление финансовых услуг Великобритании (FSA9). Проведенный службой внутреннего аудита этой организации анализ эффективности действий FSA во время кризиса банка NorthernRock7продемонстрировал, что на протяжении многих лет банк был поднадзорен трем разным департаментам, которые слабо взаимодействовали между собой и плохо координировали свои действия, что, в результате, привело к серьезным негативным последствиям, в том числе репутационным, а также послужило толчком для реформирования системы финансового регулирования в направлении применения подхода «TwinPeaks».

Подход «TwinPeaks» имеет достаточно недавнюю историю и пока не получил значительного распространения.

Как отмечают некоторые авторы, «TwinPeaks» призван использовать все преимущества интегрированного подхода и, при этом, обеспечить разрешение конфликта между задачами пруденциального регулирования, защиты потребителей и транспарентности. Иногда его также именуют «регулированием по целям». Подход, при котором разделяются функции пруденциального надзора и защиты потребителей, позволяет минимизировать потенциал для возникновения у одного органа конфликта между интересами поддержания финансовой стабильности и интересами потребителей.

При данном подходе наряду с органом, отвечающим за финансовую стабильность и осуществление пруденциального регулирования и надзора, создается специализированное ведомство, задачами которого является установление стандартов ведения бизнеса и осуществление надзора за практикой распространения финансовых продуктов и услуг, создание условий для эффективного функционирования финансовых рынков и их инфраструктуры, поддержание справедливой конкуренции на финансовых рынках, установление требований к раскрытию информации и контроль за соблюдением прав розничных потребителей при их взаимоотношениях с финансовыми институтами. Они могут дополняться задачами реализации государственной политики по повышению финансовой грамотности и уровня проникновения финансовых услуг, функциями взаимодействия со службой финансового омбудсмена, участия в межведомственном совете по финансовой стабильности.

На следующем этапе необходимо проанализировать структуру и состав финансового рынка Российской Федерации в современном виде.

Структура и состав российского финансового рынка достаточно многообразны. Цель настоящей главы состоит в том, чтобы дать представление о многообразии организационно-правовых форм, режима регулирования и правового статуса различных видов финансовых организаций. При этом экономические показатели деятельности соответствующих секторов финансового рынка не рассматриваются.

Традиционным является разделение финансовой индустрии на четыре сегмента – банковский, фондовый (рынок ценных бумаг), страховой и пенсионный. Как будет показано далее, указанное деление должно быть уточнено. С внесением изменений в Федеральный закон «О Центральном банке (Банке России)» наряду с кредитными организациями становится возможным выделить 17 видов некредитных финансовых организаций, находящихся под надзором (контролем) Банка России.

Для целей настоящего учебного пособия некредитные финансовые организации сгруппированы по признаку единства экономической (рыночной) функции. Во-первых, выделяются профессиональные участники рынка ценных бумаг, а именно брокеры и дилеры, совершающие операции на фондовом рынке. Во-вторых, выделены субъекты страхового рынка, ядром которого являются страховые компании. В-третьих, негосударственные пенсионные фонды являются главными поставщиками пенсионных продуктов в сфере негосударственного пенсионного обеспечения, обязательного пенсионного страхования (совместно с управляющими компаниями) и профессиональных пенсионных систем.

В дополнение к названным выше секторам следует также рассмотреть микрофинансовые организации. Они могут быть отнесены к кредитно-банковской индустрии либо выделены в отдельный подсектор, имеющий немало особенностей регулирования. Сходным образом из сектора рынка ценных бумаг нередко выделяют подсектор коллективного инвестирования. Такой подход имеет свое обоснование. Так, управляющие компании инвестиционных фондов могут вкладывать средства инвесторов на самых различных рынках за пределами классического фондового рынка – в инструменты денежного рынка, недвижимость, предметы искусства. Следовательно, автоматическое перенесение общих принципов регулирования и надзора с рынка ценных бумаг на рынок коллективных инвестиций не будет оправданным.

Внутри каждого из секторов необходимо также выделить инфраструктуру финансового рынка, которая сама по себе неоднородна и представлена разнообразными видами финансовых посредников – как кредитными, так и некредитными организациями.

Кроме того, нельзя забывать о нарождающихся и уже состоявшихся элементах финансовой индустрии, которые до настоящего времени не конца получили легального определения. К ним можно отнести, например, коллекторские агентства, кредитных и форекс-брокеров.

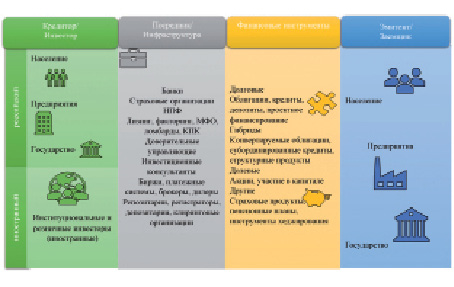

Таким образом, архитектура финансового рынка Российской Федерации представлена на рис. 5, а структура в виде следующего списка:

1) Кредитные организации, в том числе с лицензией профессионального участника рынка ценных бумаг:

– банки;

– небанковские кредитные организации.

2) Профессиональные участники рынка ценных бумаг, не имеющие лицензии кредитной организации и не относящиеся к инфраструктурным организациям:

– брокеры;

– дилеры;

– управляющие ценными бумагами.

3) Структуры коллективного инвестирования:

– акционерные инвестиционные фонды;

– управляющие компании, в т. ч. паевых инвестиционных фондов.

4) Субъекты страхового рынка:

– страховщики по видам страхования и перестрахованию;

– страховые брокеры;

– страховые агенты, в том числе кредитные организации.

5) Негосударственные пенсионные фонды. Управляющие компании негосударственных пенсионных фондов.

6) Организации мелкого кредита:

– микрофинансовые организации;

– кредитные потребительские кооперативы первого и второго уровня;

– жилищные накопительные кооперативы;

– сельскохозяйственные кредитные кооперативы;

– ломбарды.

7) Инфраструктурные организации:

– инфраструктура кредитного рынка;

– инфраструктура рынка ценных бумаг, в том числе торговая, расчетная и учетная;

– инфраструктура рынка платежных услуг.

8) Организации, пока не получившие легального определения, которые могут элементом инфраструктуры или нарождающегося сегмента финансового рынка, например, рынка форекс или рынка секьюритизации.

Перечисленные виды организаций вступают во взаимодействие между собой и с иными группами клиентов, представляющих реальный сектор экономики, на различных сегментах финансового рынка, которые характеризуются однородными финансовыми продуктами (услугами, инструментами), обращающимися на них. Можно выделить множество различающихся по продуктам, а также по размеру и клиентской базе рынков – кредитный, депозитный, валютный, денежный, рынок деривативов, репо, облигаций, акций, структурированных продуктов, имущественного страхования, личного страхования, перестрахования, пенсионного обеспечения и т. д. Некоторые из перечисленных рынков хорошо развиты и имеют значительный объем, другие – находятся на этапе формирования.

В результате «взаимодействия» групп финансовых организаций и рыночных сегментов складывается уникальная субъектно-продуктовая структура российского финансового рынка. Такая «двухмерная» структурная карта финансового рынка также может быть построена.

Однако ее вид будет еще менее определенным, поскольку в отличие от достаточно жесткой – зафиксированной в законе – классификации финансовых организаций (по видам), классификация (сегментация) финансовых рынков носит условный (не закрепленный в нормативной базе) характер. С надзорной точки зрения первоочередное значение имеют виды рисков, которые могут принимать на себя финансовые посредники, а также виды клиентов, которым они вправе предлагать свои услуги (например, гражданам).

Отдельные виды субъектов финансового рынка имеют различный доступ к разным рынкам (продуктам). Например, кредитные организации не вправе оказывать услуги по страхованию или пенсионному обеспечению. В то же время иные виды финансовых организаций лишены права вести банковские счета и оказывать платежные услуги (в форме безналичных платежей).

Можно также обнаружить немало примеров частичной конкуренции разных видов финансовых организаций на одном рынке. Например, на рынке мелкого кредита наряду с кредитными организациями оперируют МФО и кредитные кооперативы. Сберегательные услуги населению предлагают, как банки (банковский вклад), так и кредитные кооперативы (прием личных сбережений).

Рис. 5. Архитектура финансового рынка Российской Федерации

Накопительные формы личного страхования также могут быть отнесенных к группе специфических сберегательных услуг (со страховым элементом). На рынке внебиржевых деривативов представлены кредитные организации, профессиональные участники рынка ценных бумаг, страховщики и НПФ, а также некоторые виды инвестиционных фондов.

Таким образом, формируется уникальная структура финансовых рисков в каждой из групп финансовых посредников, что необходимо учитывать при построении системы регулирования и надзора. Задача риск-ориентированного регулирования и надзора многократно усложняется при анализе финансовых конгломератов (банковско-страховых или инвестиционно-банковских групп), которые включают в себя различные виды финансовых организаций, осуществляющих самый широкий перечень операций.

Проведя анализ архитектуры и структуры финансового рынка Российской Федерации необходимо охарактеризовать его текущее состояние.

Уровень развития финансового сектора определяется фундаментальными характеристиками социально-экономического развития страны, важнейшие из которых: структура (тип) ее экономики, диверсификация деятельности экономических агентов, показатели благосостояния населения, общий уровень развития государственных и правовых институтов, степень интеграции в глобальные рынки.

Согласно опубликованному на сайте Банка России исследованию, модель российского финансового сектора не является уникальной и может рассматриваться в контексте кластерного анализа стран, близких к России по интегральным оценкам аспектов финансового развития. Характерными особенностями российской модели финансового рынка являются преобладание банковского сектора, опора на собственные финансовые ресурсы, основным источником которых стали доходы от сырьевого экспорта, преимущественная роль бюджетных и межфирменных каналов их перераспределения по сравнению с их перераспределением через финансовых посредников.

Характерной чертой российской финансовой системы является существенное доминирование банков над небанковскими финансовыми институтами. Активы кредитных организаций, составляющие на конец 2017 года 85,2 трлн. руб., или 92,6 % ВВП, доминируют над активами небанковского финансового сектора. Это отличает отечественный финансовый рынок от финансовых рынков большинства развитых стран, где институты банковского кредита и рынки капитала эффективно взаимодействуют, дополняя друг друга. Именно поэтому банковский надзор в разрезе финансового регулирования занимает значительное место, поскольку весь опыт, основные механизмы, инструменты транспонируются на других участников финансового рынка.

Слабое развитие рынка капитала и отсутствие базиса институциональных инвесторов в лице страховых компаний и пенсионных фондов ограничивают возможности экономики по трансформации сбережений в долгосрочные инвестиции, столь необходимые для устойчивого роста экономики и повышения благосостояния граждан. При этом приток иностранных инвестиций в последние годы существенно замедлился из-за ограниченности доступа к внешним рынкам.

Другой характеристикой российского финансового рынка является относительно высокий уровень концентрации. Особенно эта тенденция характерна для банковского сектора, где пять крупнейших банков контролируют 55,8 % совокупных активов банковской системы, а на долю 20 банков (3,6 % их общего количества) приходится 79,3 % активов. Такая существенная капитализация и монополизация рынка является вызовом для регулятора с точки зрения необходимости трансформации банковского надзора с учетом особенностей структуры рынка.

Особенностью финансовой системы Российской Федерации является низкая активность населения на финансовом рынке. Доминирование в структуре сбережений населения банковских депозитов во многом обусловлено мерами, укрепившими надежность банковской системы (в том числе стабильностью функционирования системы страхования вкладов), наряду с исторически сложившимся низким уровнем доверия к небанковским финансовым посредникам из-за деятельности теневых и недобросовестных участников рынка.

Недобросовестность продавцов финансовых услуг порождает ответную реакцию со стороны их потребителей. Уровень доверия граждан к финансовым организациям крайне неоднороден, но 26 % граждан считают невозврат кредита допустимым, а 38 % полагают, что небольшая задержка во внесении платежей по кредиту не страшна.

Очевидно, что это следствие не столько низкого этического уровня российских заемщиков, сколько их низкой осведомленности в финансовых вопросах (например, непонимание значения кредитной истории).

Последнее подтверждается исследованием финансовой грамотности, проведенным в 2016 году Организацией экономического сотрудничества и развития в 26 странах, по результатам которого Россия заняла 23-е место.

Доверие – долгосрочный социальный капитал, который формируется и нарабатывается годами. Своевременное выявление, предупреждение и пресечение недобросовестного поведения и финансовых проблем финансовых организаций, создающих угрозу средствам кредиторов, является фундаментом. Несмотря на проведение комплекса мероприятий по повышению устойчивости финансовых организаций, процесс очищения российского финансового рынка от слабых и недобросовестных игроков окончательно не завершен.

Расширение возможностей применения профессионального суждения, внедрение в надзорную практику стресс-тестирования позволят перейти к проактивному подходу, нацеленному на предотвращение негативных тенденций на ранних стадиях.

Вместе с тем важно иметь возможность реагировать на проблемы на ранней стадии, тем самым предотвращая ущерб для потребителей финансовых услуг и для стабильности финансовой системы. Кроме того, растущий объем требований увеличивает регуляторную нагрузку на добросовестных игроков.

Другими важными составляющими доверия являются сформировавшиеся на рынке типовые способы взаимодействия, называемые этической культурой, а также институт деловой репутации. Доверие на финансовом рынке формируется тогда, когда регулярный опыт взаимодействия доказывает, что его участники действуют профессионально, соблюдают закон и соответствуют высокому деловому стандарту, когда участники рынка четко понимают возможности для монетизации своей деловой репутации. В системе регулирования отечественного финансового рынка вопросы предотвращения конфликта интересов, а также персональной ответственности менеджмента и собственников финансовых организаций за нарушения раскрыты недостаточно подробно.

В последние годы российский финансовый рынок прошел через множество регуляторных изменений. При осознании всей важности и позитивного влияния этих новаций на долгосрочное развитие быстрые перемены требуют от финансовых компаний необходимости постоянной подстройки операционных процессов и создают ряд неудобств. Кроме того, частая смена правил может негативно сказываться на понимании населением происходящих изменений и, как следствие, на доверии граждан к рынку в целом. В этой связи важной задачей регулятора является нахождение сбалансированного темпа развития, комфортного для всех участников финансового рынка.