Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

2. Экономико-правовые основы и нормативное регулирование банковского надзора в России

Сущность любого Центрального банка сводиться к функциям, которые этот финансовый институт выполняет на финансовом рынке и на определенных его сегментах. Функции следуют из целей, поставленных перед регулятором, поскольку цель – это то, ради чего реализуется та или иная функций. Основным нормативно-правовым актом, определяющим деятельность национального банка, его организационно-правовой статус, порядок взаимоотношения с государством и банковской системой и полномочия, выступает закон о центральном банке.

Для Банка России в Федеральном законе № 86-ФЗ «О Центральном банке РФ» прописано 5 основных целей деятельности, из которых две последние были добавлены в середине 2013 года:

– защита и обеспечение устойчивости рубля;

– развитие и укрепление банковской системы Российской Федерации;

– обеспечение стабильности и развитие национальной платежной системы;

– развитие финансового рынка Российской Федерации;

– обеспечение стабильности финансового рынка Российской Федерации.

Данные цели можно сгруппировать по трем направлениям, в рамках которых Центральный банк реализует свои функции:

а) по отношению к экономике:

1) обеспечение денежными средствами, удовлетворение товарного и нетоварного оборота. Центральный банк трансформируется в эмиссионный центр страны, выпуская в обращение денежную массу объема, необходимого для эффективного функционирования национальной экономики, без ущерба, выраженного в провоцировании инфляции;

2) обеспечение стабильности в осуществлении расчетов (главный расчетный центр страны, РКЦ) для бесперебойного функционирования всех экономических субъектов, а также защита внутреннего рынка от санкций со стороны мировых платежных систем;

б) по отношению к банковской системе. Центральный банк выступает в качестве «банка банков», являясь кредитором последней инстанции, хранит резервы, осуществляет лицензирование, контроль и надзор;

в) по отношению к финансовому рынку. Центральный банк осуществляет контроль над всеми субъектами финансового рынка (профессиональными участниками, институциональными инвесторами и др.), защиту прав и интересов акционеров и т. д.

Помимо описанных направлений, необходимо отметить функции Центрального банка по регулированию финансового рынка в различных аспектах. Первый аспект – это пруденциальный надзор, целью которого является недопущение излишне рискованных операций со стороны финансовых институтов. При этом создание мегарегулятора приведет к гармонизации пруденциального надзора и повысит его качество со стороны ЦБ, позволив решать более сложные задачи: кросс-секторное регулирование и надзор за системно значимыми инвестиционно-банковскими и финансовыми корпорациями. Второй аспект – это регулирование бизнес поведения. Его цель заключается в защите прав и интересов потребителей и инвесторов. Оно должно гарантировать предоставление потребителям финансовых услуг всей необходимой и правдивой информации и обеспечивать, чтобы финансовые компании в своей деятельности не пытались ввести своих клиентов в заблуждение и не дискриминировали бы их. Третий аспект заключается в обеспечении финансовой стабильности, как это прописано в Федеральном законе. Стабильность подразумевает создание механизмов для управления рисками (инструменты ЦБ) и предотвращение кризисных явлений и их дальнейшего распространения.

Необходимость смены подходов и реализации функций мегарегулирования потребовала от Банка России трансформации и реинжиниринга бизнес-процессов, для того чтобы наиболее эффективно осуществлять проактивный надзор. В данном случае речь идет о централизации основных функций в процессе взаимодействия с кредитными организациями и ухода от регионального взаимодействия.

Централизация банковского надзора обуславливается факторами:

– необходимость контактировать с Центральным аппаратом через подразделения на местах;

– различия в подходах, возникающие со стороны управлений банковского надзора на местах и их фактической неподконтрольности центральному аппарату ЦБ;

– необходимость оптимизации штата для сокращения расходов;

– дублирование функций, выполняемых сотрудниками на местах и в Центральном аппарате;

– процедура применения отдельных принудительных и предупредительных мер требует более длинного срока из-за необходимости многоуровневого согласования, что не позволяет оперативно реагировать на негативные явления в деятельности банка.

Реформа банковского надзора началась с 1 марта 2017 года и продолжится до конца 2018 года. После ее окончания тенденция к централизации усилиться, что приведет существенному перераспределению рисков. Централизация надзорного блока позволит решить некоторые проблемы из перечисленных выше, однако это будет иметь и свои негативные последствия. Как правило, сотрудники на территории (кураторы и уполномоченные представители кредитных организаций на местах) имеют более широкое представление о деятельности банка, структуре и характере его активов, о финансовом положении заемщиков и их бизнесе, они могут оказать более оперативную консультативную помощь. Кроме того, они более заинтересованы в том, чтобы деятельность банка на их территории была прозрачна и эффективна.

Основным нормативным актом, регулирующим деятельность банков на территории Российской Федерации, является Федеральный закон № 395-1 от 02.12.1990 «О банках и банковской деятельности». Отражение Базельских принципов и требований нашло отражение в разбивке собственных средств банка на основной (базовый и добавочный) и дополнительный капитал (Положение Банка России от 28.12.2012 № 395-П «О методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)». А также в нормативах достаточности капитала и надбавках к ним (буферах), закрепленных в Инструкции Банка России от 28.06.2017 № 180-И «Об обязательных нормативах банков». В табл. 6 представлен сравнительный анализ требований Базеля III в России и в оригинале.

Главным событием в банковской системе России в 2018 году станет реализация принцип пропорциональности на практике. Пока он внедряется пока только в банковской системе, и представляет собой разделение кредитных организаций на 2 категории: на банки с базовой и универсальной лицензией.

В 2017 году этот принцип был законодательно закреплен и до февраля 2018 года банковской системе было дано время для адаптации.

С начала 2017 года Банк России начал работу с кредитными организациями по повышению размера собственных средств (капитала). Это особенно актуально для тех банков, у кого операции, не предусмотренные в перспективе базовой лицензией, составляют существенную долю от капитала, размер которого менее 1 млрд руб.

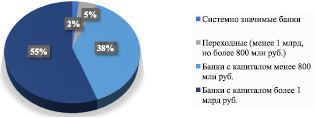

В структуре банковской системы России можно выделить 4 группы банков. На рис. 8 показаны доли, приходящиеся на каждую из них.

Таблица 6

Реализация требований Базеля III к компонентам капитала в России

|

Компоненты капитала |

Capital Components |

Базель III оригинал ( %) |

Базель III Россия ( %) |

|

Базовый капитал (Н1.1) |

Common Equity Tier 1 |

4,5 |

4,5 |

|

Основной капитал (Н1.2) |

Tier 1 |

6 |

6 |

|

Минимальный совокупный капитал (Н1.0) |

Minimum Capital |

8 |

8 |

|

Надбавка поддержания достаточности капитала |

Conversation Buffer |

2,5 |

2,5 |

|

Антициклическая надбавка |

Countercyclical Buffer |

0–2,5 |

0-2,5 |

|

Итого, включая контрциклический буфер и буфер поддержания капитала (надбавки) |

Total incl. Conversation and Countercyclical Buffers |

10,5–13 |

10,5-13 |

|

Буфер для глобальных системно значимых банков (СЗБ) |

G-SiFi-Buffer |

1–3,5 |

В России нет глобальных СЗБ |

|

Буфер для СЗБ |

SiFi-Buffer |

устанавливается национальным регулятором |

1 |

|

Итого, включая все буферы |

Total incl. all buffers |

11,5–16,5 |

10,5–14,5 |

Системно значимые кредитные организации, определяемые Банком России, составляют только 2 %. Это крупнейшие банки, критериями для которых служит объем активов, вкладов, и функции как кредитора и заемщика на межбанковском рынке. Около 55 % составляют банки с капиталом более 1 млрд руб., которые в перспективе будут ходатайствовать о получении универсальной лицензии. Третья категория представляет собой так называемые «переходные» банки (около 5 %). На 01.11.2017 размер собственных средств (капитала) у них менее 1 млрд руб. Однако разрыв порядка 200 млн руб. возможно покрыть за счет привлечения средств стратегического инвестора, акционеров или реализации непрофильных активов.

Рис. 8. Структура российской банковской системы

Именно в этом направлении Банк России ведет работу с кредитными организациями, в т. ч. в рамках Плана восстановления величины собственных средств или Плана мероприятий по увеличению капитала.

Таким образом, можно сказать, что Банк России активно ведет работу по совершенствованию регулирования финансового рынка, в частности его главной составляющей банковского сектора, в том числе реализует подходы по оптимизации регуляторной нагрузки на участников и введению пропорционального регулирования, а также же реализации международных стандартов регулирования Базель II и Базель III, что вкупе с реформой банковского надзора должно благоприятно отразиться на участниках рынка.