Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ: ВОПРОСЫ ТЕОРИИ И ПРАКТИКИ

Перекрестов Д. Г., Поварич И. П., Шабашев В. А.,

3.3. Оценка уровня социальной ответственности бизнеса и его вклада в развитие региона

Прежде чем пытаться оценить вклад бизнеса, функционирующего на территории конкретного субъекта РФ или же муниципального образования, в результаты его социального и экономического развития, необходимо каким-то образом оценить уровень социально ответственного поведения конкретных бизнес-структур. Знание такого уровня позволяет осуществлять сравнение деятельности компаний по этому параметру и конкретизировать их роль, их значимость для улучшения условий жизнедеятельности населения конкретного административно-территориального образования.

Существует несколько подходов к оценке корпоративной социальной ответственности конкретных бизнес-компаний. Одни их них основываются на сопоставлении достигнутых результатов со стандартами, характеризующими социальную ответственность. Другие дополняют оценки, полученные с помощью стандартов, характеристиками, которые не всегда можно измерить количественно, но которые также характеризуют результативность социальной ответственности, показывая ее влияние на все стороны жизни общества, бизнеса и государства. Однако наиболее доступным и часто используемым способом оценки социально ответственного поведения бизнес-структур являются опросы заинтересованных сторон и информация об их деятельности в СМИ. В предыдущих разделах работы мы уже отмечали важность такой оценки деятельности предпринимательских структур их окружением. Приведем еще один пример в привязке к крупной бизнес-компании, которая в течение ряда лет успешно функционирует на территории Кемеровской области.

Так, согласно исследованию, проведенному в 2006 г. ЗАО «Консалтинговая группа «Сибирь» о степени восприятия образа ОАО «Кузбассэнерго», было выявлено устойчивое положительное отношение к компании как со стороны внутренних, так и со стороны внешних целевых аудиторий. ОАО «Кузбассэнерго» воспринимается как стабильная, финансово устойчивая, инвестиционно привлекательная, конкурентоспособная и в достаточной степени перспективная бизнес-структура. Благодаря четкой выраженности факторов «финансовая устойчивость» и ориентированность на развитие бизнеса ОАО «Кузбассэнерго» имеет репутацию крупного и стабильного налогоплательщика, надежного партнера в бизнесе, который может позволить себе разумные риски, а также возможного спонсора и выгодного работодателя. Высокий имидж социально ответственного поведения компании сознательно поддерживается ее руководством на основе регулярно проводимых социологических опросов среди представителей заинтересованных сторон, а также информированием местного сообщества о деятельности компании в данном направлении через СМИ.

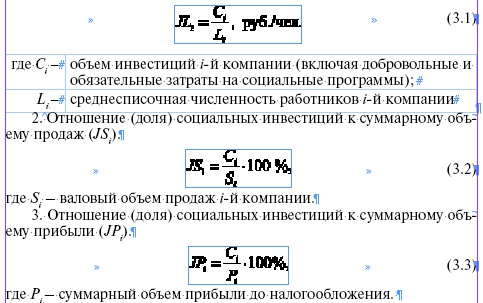

Вышеотмеченный подход позволяет сформировать определенное мнение о социально ответственном поведении конкретной бизнес-структуры, однако оценить степень этой ответственности, ее вклад в социальное развитие местного сообщества не дает возможности. Для этих целей, очевидно, необходимо использовать количественные способы или методы. Потребность в таких оценках существует как у самих бизнесменов, которые заинтересованы в привлечении отечественных и зарубежных инвестиций, а также в выходе на фондовые рынки различного уровня, так и у представителей региональных и местных органов власти для уточнения возможных параметров участия соответствующих бизнес-структур в социальных проектах по развитию местного сообщества. Методически данная проблема, чаще всего, решается на основе разработки и построения, так называемого, индекса или рейтинга социальных инвестиций (расходов).

Для формирования системной картины в сфере социальных инвестиций, осуществляемых российскими компаниями, целесообразно рассматривать социальное инвестирование в двух взаимосвязанных аспектах:

1) количественном, то есть сколько средств инвестируется в социальные задачи;

2) качественном, то есть как и насколько комплексно этот процесс организован.

Количественный аспект предполагает осуществление непосредственной оценки финансовых затрат российских компаний на социальные программы и инициативы. Характеристикой данного аспекта может служить количественный индекс социальных инвестиций, включая его подиндексы. Данные индикаторы предполагают диагностику как абсолютной, так и относительной величины денежных сумм, выделяемых компаниями на социальные программы. Качественный же аспект связан с оценкой степени полноты и комплексности процесса социальных инвестиций. Характеристика данного аспекта осуществляется при помощи качественного индекса социальных инвестиций. Фактически данный индекс позволяет определить степень диверсификации социальных инвестиций, уровень организационной поддержки и информационного обеспечения социальной деятельности.

Наиболее популярной и используемой в практике деятельности российского бизнеса является методика измерения индекса социальных инвестиций, разработанная группой сотрудников Ассоциации менеджеров России. Для количественной оценки индекса социальных инвестиций предполагается использовать три его разновидности:

1. Индекс удельных социальных инвестиций (JLi), представляющий собой величину социальных инвестиций, приходящуюся на 1 работника. Формула данного индекса имеет следующий вид:

В отличие от количественного индекса социальных инвестиций, который создает картину масштаба явления, качественный индекс социальных инвестиций призван оценить степень комплексности и полноты такого явления, как корпоративная социальная ответственность. Идея данного индекса состоит в учете факта наличия (или отсутствия) позитивных параметров у компании-респондента. В связи с этим различают частные и общие качественные индексы социальных инвестиций.

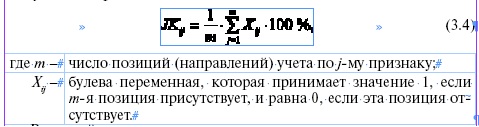

Частный качественный индекс социальных инвестиций j-го признака (JKij) показывает степень присутствия данного качественного признака в статистической выборке i-й компании и рассчитывается следующим образом:

В данной методике используются три группы признаков с разным количеством позиций или направлений учета. Первая группа признаков - это институциональное оформление социальной политики, в которой учитывались три позиции. Во второй группе признаков оценивается система учета социальных мероприятий по четырем позициям, в третьей группе оценивается комплексность осуществляемых социальных инвестиций по пяти позициям (направлениям) затрат.

Выполнив расчеты по всем трем группам признаков можно определить общий качественный индекс социальных инвестиций для i-й компании (JKi), который характеризует уровень комплексности социальной деятельности компании:

Очевидно, что чем выше значение индекса, тем более целостной является социальная политика компании. Сравнение же индексов JKi для разных компаний позволяет определить лидеров и аутсайдеров по показателю комплексности организации процесса социального инвестирования. Сравнение индексов для разных признаков позволяет выявить соответствующие «узкие места», то есть те признаки, которые представляют для компаний наибольшую проблему.

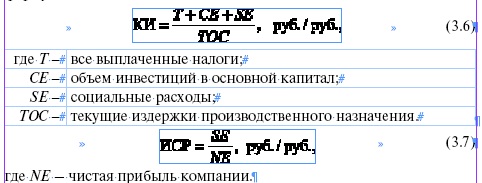

Существует и другие подходы к оценке социальной активности бизнес-компаний. Так, группой экспертов в рамках одной их программ Фонда «Институт экономики города» в 2004 г. были предложены два показателя: комплексный индекс (КИ) и индикатор социальных расходов (ИСР), которые рассчитываются по следующим формулам.

Основным недостатком данного подхода, на наш взгляд, является то обстоятельство, что здесь все затраты, связанные с социальной деятельностью фирмы сведены воедино. Нет дифференциации ни по направлениям, ни по формам реализации КСО. Здесь очень сложно установить объем затрат, связанный с ответственностью фирмы или же ее обязанностью перед коллективом и обществом. Очевидно что, использование данного метода вряд ли позволит выделить по настоящему социально ответственные бизнес-структуры.

Методику оценки КСО, которая позволяет сравнивать друг с другом различные компании, организации и учреждения, вне зависимости от их типа, вида деятельности, организационно-правовой формы и ведомственной принадлежности, предложил в 2005 г. Г.Л. Тульчинский. В основе методики лежат те показатели деятельности, которые характерны для любого бизнеса. При этом сравнение деятельности в сфере КСО ведется поэтапно.

На первом этапе выделяются основные направления («номинации») КСО. В рассматриваемой методике, с учетом международных стандартов по социальной отчетности, выделено шесть основных «номинаций» оценки КСО:

1) ответственность перед потребителями;

2) развитие HR, вложения в человеческий капитал;

3) добросовестная деловая практика;

4) корпоративное гражданство;

5) экология и безопасность;

6) участие в развитии гражданского общества.

На следующем этапе определяются показатели по каждой из «номинаций» КСО. Они формируются в три группы: объема (количества), качества и эффективности КСО. При этом подбор показателей осуществляется в соответствии со следующими требованиями:

- они должны быть существенными для данного направления КСО и учитывать его специфику;

- они должны иметь количественное выражение;

- они должны легко проверяться с помощью данных учета.

То есть, речь идет о том, что такие показатели должны быть достаточно операциональными, удобными для менеджмента, с одной стороны, а с другой - соответствовать целям КСО. При этом количество показателей в каждой из трех групп по каждому из направлений может меняться - главное, чтобы они были важны для целей сравнения КСО и менеджмента.

На третьем этапе каждой из групп показателей (объема, качества и эффективности КСО) присваивается базовая сумма балов. Авторы методики предлагают 50 балов. Базовая сумма баллов распределяется внутри каждой конкретной группы по отдельным показателям: каждому показателю присваивается определенное количество базовых баллов. Процедура является ничем иным, как распределением весов базовых баллов. Конкретный вес показателя (количество базовых баллов) определяется в зависимости от важности данного показателя. Главное, чтобы по всем номинациям направлений КСО сохранялась сумма базовых баллов по основным трем группам показателей

(у авторов - 50 баллов).

На четвертом этапе устанавливается динамика показателей КСО за определенный период, например, за год. Универсальной характеристикой такой динамики может быть процент изменения (увеличение или снижение).

На пятом этапе определяется количество фактически набранных баллов по каждому показателю - пропорционально выявленной динамике: процентом от базовых баллов по каждому показателю. Сумма набранных баллов будет характеризовать КСО конкретной компании - как по отдельным номинациям, так и в целом.

Данная методика, на наш взгляд, дает основу определения универсального индекса КСО, установления и ведения соответствующих рейтингов. Несомненным ее достоинством является решение проблемы сравнимости разнопрофильного бизнеса по КСО, возможность определения индекса и ведения рейтингов как по отдельным направлениям КСО, так и в «многоборье». Причем эта оценка оказывается сквозной как в отраслевом, так и в региональном планах.

Кричевский Н.А. и Гончаров С.Ф. предлагают для оценки социальной ответственности предприятий и определения соответствующего их рейтинга три группы показателей:

1) показатели социальной ответственности перед работниками;

2) показатели социальной ответственности перед окружающим обществом;

3) показатели экологической ответственности.

При этом авторы отмечают полезность как количественной, так и качественной оценки проводимых компаниями мероприятий по КСО.

В первую группу входят коэффициенты роста заработной платы, текучести кадров, образовательного уровня сотрудников, частоты производственного травматизма и затрат на социальную защиту работников.

Во вторую группу показателей входят коэффициент расходов на социальную поддержку окружающего сообщества и коэффициент отношения расходов на социальную поддержку окружающего сообщества к чистой прибыли. К третьей группе относятся показатели, характеризующие расходы компании на повышение уровня экологической защиты: коэффициент затрат на охрану окружающей среды к себестоимости продукции и коэффициент затрат на окружающую среду к чистой прибыли.

Безусловно, что количественная оценка социальной активности предприятий, в том числе в отношении социальной защиты работников, не всегда адекватно отражает характеристики различных сторон их социальной деятельности. В этой связи целесообразно использовать систему качественных показателей социальной ответственности корпораций.

К качественным показателям можно отнести:

- наличие коллективного договора на предприятии;

- существование организационной структуры на предприятии, ответственной за проведение социальной политики;

- публикацию ежегодного социального отчета о мероприятиях в области КСО, выполненного в соответствии с международными стандартами;

- выявление отношения общества к мероприятиям в области КСО;

- конкретные мероприятия по поддержанию добросовестной деловой практики, отсутствие информационных упоминаний об обратном.

Для проведения качественной оценки мероприятий по КСО большую роль призваны сыграть социологические опросы корпоративной аудитории и представителей окружающего сообщества.

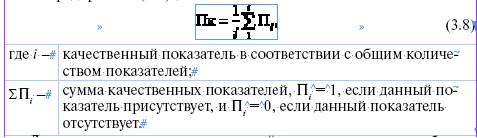

В результате определения представленных показателей можно вывести интегральный качественный показатель социальной ответственности предприятия (Пк):

Для установления совокупного рейтинга компании разработчики предлагают рассчитанный средний количественный показатель по всем трем группам показателей корректировать в соответствии с полученным интегральным качественным показателем. Полученный совокупный рейтинг, а также его отдельные составляющие предлагается определять ежегодно, что позволит отследить динамику степени социальной ответственности фирмы, а также установить наиболее узкие места в социальной политике.

На наш взгляд, недостатки данного подхода связаны опять же с тем, что в нем нет четкого разделения расходов на решение социальных проблем по всем трем выделенных ими группам показателей с точки зрения деления их на обязательные (в рамках действующего законодательства) и социально ответственные, то есть выделяемые сверх требований закона. Позитивным же является то, что здесь четко разводятся социальные затраты на внутреннее и внешнее окружение.

Необходимость составления рейтингов социальной ответственности диктуется целесообразностью создания инструментария для различных общественных групп и корпоративной аудитории, с помощью которого они могли бы определиться по многим актуальным для них вопросам взаимодействия с бизнес-корпорациями. От рейтинга социальной ответственности зависят отношения деловых партнеров и доверие населения. Очевидно, что стабильные рейтинги, имеющие положительную динамику, существенно снижают риск сотрудничества с конкретной компанией.

Одним из существенных недостатков вышеизложенных методов оценки уровня социальной ответственности бизнес-структур является широкий спектр показателей, используемых в процессе оценки, что затрудняет их сопоставление с другими компаниями. Отсутствие сопоставимости ведет к информационной асимметрии, из-за которой:

1) невозможно корректно измерять и оценивать действия компании;

2) невозможно сделать однородные сравнения достижений с течением времени как в рамках одной компании, так и между компаниями;

3) невозможно достигнуть приемлемого объема информации, отвечающего реальным потребностям различных заинтересованных групп.

Преодолению информационной асимметрии призваны содействовать два методических инструмента управления социальной ответственностью: Социальная хартия российского бизнеса и Индикаторы достижения (базовые индикаторы деятельности). Социальная хартия бизнеса представляет собой свод принципов и ценностей социально ответственной деловой практики компаний, а индикаторы достижения представляют собой инструмент количественной интерпретации целей и измерения результатов деятельности. Индикато-

ры - это «перевод» на язык цифр и описаний практических действий, связанных с Социальной хартией российского бизнеса. Набор этих индикаторов формировался таким образом, чтобы показатели:

- охватывали основные области ответственности;

- были совместимы с международными стандартами;

- не противоречили практике и имели источником, в основном, государственную статистическую отчетность предприятий или информацию обычного внутреннего управленческого учета.

Поскольку в основу Социальной хартии заложены принципы устойчивого развития, то считается, что стабильно, длительно

и успешно присутствовать на соответствующих рынках и а обществе в целом, может только такая компания, которая добивается прогресса в нижеуказанных, ключевых областях и способна находить и учитывать в своей деятельности баланс интересов как внутренних, так

и внешних заинтересованных сторон:

- экономическая и финансовая устойчивость;

- взаимоотношения с работниками;

- качество продукции и взаимоотношения с потребителями;

- экологическая безопасность;

- взаимодействие с местными сообществами и властью.

По каждому из указанных направлений деятельности в методике предлагается измерять ее параметры на основе использования от двух до девяти индикаторов. Это дает возможность оценить текущую ситуацию по сравнению с предыдущим периодом, уточнить стратегические и тактические цели, выработать эффективные управленческие решения по достижению программируемых результатов деятельности. По мнению разработчиков методики, количественная оценка результатов деятельности позволяет наиболее результативно подготовить социальный отчет об основных аспектах деятельности компании и достигнутых ее результатах, что представляет собой интерес для всех заинтересованных сторон.

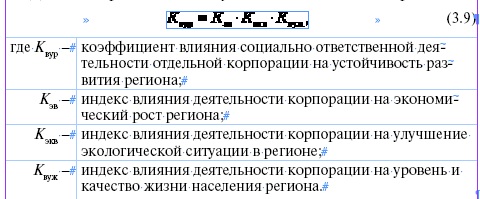

Андреев А.А. предлагает для оценки количественного влияния социально ответственного функционирования отдельно взятой бизнес-структуры на устойчивое развитие региона за определенный период времени определять коэффициент, рассчитанный путем перемножения трех индексов влияния деятельности корпорации на:

1) экономический рост региона;

2) улучшение экологической ситуации;

3) уровень и качество жизни населения.

Для этого предлагается следующее математическое выражение:

В свою очередь, по мнению Андреева А.А., индекс влияния деятельности корпорации на экономический рост региона следует определять путем перемножения индекса роста товарной продукции на индекс увеличения налоговых платежей в региональный и местный бюджеты в рассматриваемом периоде по сравнению с базовым. Индекс влияния на улучшение экологической ситуации - путем перемножения индекса снижения выбросов вредных веществ в водные источники и индекса снижения выбросов вредных веществ в атмосферу, а индекс влияния на уровень и качество жизни населения - путем перемножения индекса роста средней заработной платы работников компании на индекс снижения уровня заболеваемости работников компании в рассматриваемом периоде по сравнению с базовым периодом.

Основным недостатком рассмотренного подхода к оценке влияния социально ответственного поведения бизнеса на развитие региона состоит в том, что в нем не выделяются параметры социальной ответственности деятельности компании, а за основу расчетов принимаются изменения общих объемов деятельности. Полученные индексы характеризуют изменение масштабов деятельности корпорации по отдельным ее направлениям, а какова же конкретика влияния этих изменений на социально-экономическую ситуацию в регионе из данной методики не ясна.

Следует обратить внимание и на то обстоятельство, что за рубежом также предпринимаются усилия по разработке методологии количественной оценки социальной деятельности. Так, например, еще в 1974 г. рядом американских ученых в книге «Неустойчивая почва: социальная политика корпораций в динамичном обществе» опубликована методика, включающая в себя четыре следующих метода.

1. Метод использования «социальных индикаторов», призванных определить индекс качества жизни на основе измерения количественных параметров, таких, как условия труда, состояние здравоохранения, транспорта и др., и последующей оценки воздействия на качество жизни социальной деятельности корпораций.

2. Метод оценки воздействия бизнеса на социальную среду путем составления некоего «социального отчета» в обычной балансовой форме, учитывающей социальные выгоды и издержки от деятельности соответствующей компании для рабочих, клиентов, поставщиков, местной общины и общества в целом, например улучшение окружающей среды и местные налоги относятся социальным выгодам местной общины, а стоимость потребленных местных услуг - к социальным издержкам.

3. Метод ранжирования компаний в соответствии с их социальной деятельностью, например, в области соблюдения норм контроля над окружающей средой.

4. Метод управления социальной программой, направленный на разработку системы, включающей оценку расходов по социальным программам, эффективности их выполнения и позволяющей «разумно» составлять бюджет и увеличивать «социальный доход» на капиталовложения.

Вышеизложенное позволяет констатировать, что в России (да и за рубежом) до настоящего времени нет единого подхода, позволяющего объективно оценить уровень корпоративной социальной ответственности различных бизнес-образований. В реальной практике весьма затруднительно это сделать, учитывая разнокалиберность и разноплановость отечественного бизнеса. В то же время несомненным является тот факт, что в основе социально ответственного бизнеса лежит успешное и динамичное развитие производственно-хозяйственной деятельности конкретной фирмы. Именно она дает нужный обществу социальный эффект в виде рабочих мест, товарной массы, налоговых пополнений бюджетов всех уровней и возможности реализации дополнительных социальных программ. Именно она в конечном итоге обеспечивает высокие и устойчивые темпы роста как национальной экономики в целом, так и отдельных ее административно-территориальных образований.

С нашей точки зрения, любая бизнес-структура, функционирующая на конкретной территории, является составным элементом или подсистемой социально-производственной системы соответствующего муниципального образования или же региона в целом. Следовательно, как уже отмечалось в §3.1, ее корпоративная стратегия развития должна соответствовать и должна способствовать достижению главной цели, стоящей перед системой в целом, то есть перед подсистемой, стоящей в иерархии управления на более высоком уровне. Поскольку в Стратегии развития Кемеровской области на период до 2025 г. главная цель определена как повышение конкурентоспособности экономики и рост на этой базе благосостояния жителей области, то естественным является постановка каждой бизнес-компанией в качестве основных своих целевых установок двух приоритетных стратегических задач:

1) достижение долгосрочных конкурентных преимуществ;

2) повышение уровня и качества жизни, прежде всего, работников компании, а также и жителей соответствующей территории муниципального образования или региона в целом.

В связи с этим важное значение приобретает проблема вычленения той части вклада бизнес-структур в социально-экономическое развитие региона или же отдельных его муниципальных образований, которая обусловлена непосредственно их социально-ответственным поведением. Найти долю этого вклада необходимо и возможно, на наш взгляд, на основе анализа всех трех направлений реализации КСО: внутренней, внешней и комбинированной. При этом необходимо исходить из понимания того, что по всем трем направлениям следует учитывать только деятельность фирмы сверх законодательно установленных требований.

Для оценки вклада конкретных бизнес-структур в повышение эффективности функционирования любого муниципального образования или же региона в целом, с нашей точки зрения, необходимо использовать систему из трех показателей, которые отражают:

1) экономический эффект;

2) бюджетный эффект;

3) социальный эффект.

Экономический эффект для региона выражается увеличением суммарного валового регионального продукта, полученного в результате осуществления различных форм реализации социально ответственного поведения бизнес-компаний. Бюджетная эффективность оценивается на основе увеличения общей величины налоговых поступлений в бюджеты разных уровней, что позволяет сконцентрировать бюджетные ресурсы и целенаправленно расходовать их на решение наиболее актуальных для данной территории социальных проблем. Социальный же эффект заключается в обеспечении условий для сохранения социальной стабильности и достойного уровня качества жизни населения конкретного муниципального образования или же региона в целом. В первом приближении социальный эффект может быть количественно оценен на основе прироста доходов населения в расчете

на 1 жителя.

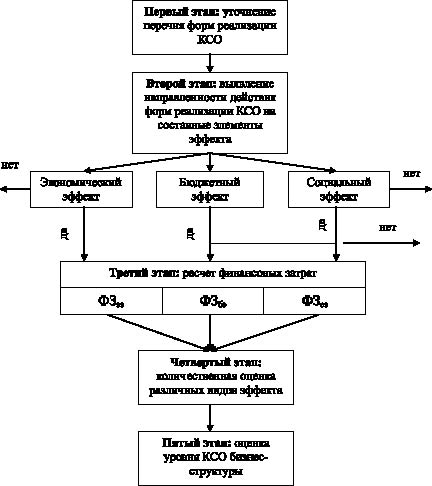

Предлагаемый нами поэтапный методический подход к оценке вклада социально ответственного поведения любой компании в результативность функционирования социально-производственного комплекса региона представлен на рис. 3.3. На первом этапе в рамках каждого из трех направлений КСО за анализируемый год выделяются все формы их реализации, то есть дается их детальный перечень. На втором этапе на основе анализа всех форм реализации КСО выявляются направления их воздействия на составные элементы эффективности функционирования социально-производственной системы региона. В случае отсутствия форм реализации КСО, способствующих возникновению того или иного эффекта, расчет по нему прекращается.

Рис. 3.3. Методика оценки вклада социально ответственного поведения бизнес-структуры в результативность функционирования социально-экономической системы региона

На третьем этапе осуществляется расчет финансовых затрат по различным формам реализации КСО, способствующим получению экономического (ФЗээ), бюджетного (ФЗбэ) и социального (ФЗсэ) эффектов. На четвертом этапе осуществляется расчет количественных параметров экономического, бюджетного и социального эффектов от социально ответственного поведения соответствующей компании. На пятом этапе целесообразно осуществить оценку уровня социальной ответственности компании на основе сравнения ее вклада в эффективное функционирование региона с затратами и результатами своей деятельности.

Безусловно, что одним из самых ответственных является процесс уточнения влияния различных форм реализации КСО на составляющие их эффективности для территории присутствия. Большинство из таких мероприятий будут вносить определенный вклад в социальную составляющую эффекта, что не всегда можно количественно измерить приростом доходов на душу населения региона, однако эффект с точки зрения социальной стабилизации обстановки в регионе и роста доверия к соответствующим бизнес-компаниям будет всегда. На наш взгляд, не составит для фирмы особых затруднений расчет тех затрат, которые они будут иметь по отдельным формам реализации КСО.

Особого внимания заслуживает этап количественной оценки экономического, бюджетного и социального эффектов. Экономический эффект будет проявляться по тем мероприятиям, которые ведут к увеличению объема производства продукции или услуг в своей компании или же на тех предприятиях, на которых реализуются социальные проекты за счет средств соответствующей бизнес-структуры. Так, если социальный проект позволяет создать определенное количество новых рабочих мест, то, зная величину объема ВРП, приходящегося на одного работающего, можно количественно оценить вклад фирмы в прирост валового регионального продукта. Расчет увеличения налоговой базы региона или же его отдельного муниципального образования можно осуществить на основе выделения из общей величины дополнительных налоговых отчислений, полученных за счет реализации всех форм КСО, той их части, которая поступает в бюджеты соответствующих уровней.

Оценка уровня социальной ответственности бизнес-структуры при предлагаемом подходе может быть осуществлена несколькими способами. В первом случае, можно этот уровень определить на основе коэффициента, характеризующего объем всех затрат в расчете на единицу прибыли предприятия. Во втором случае можно получить коэффициент, который показывает прирост ВРП в расчете на единицу вложенных финансовых ресурсов. В третьем случае уровень социальной ответственности можно определить путем отнесения общего объема дополнительный налоговых поступлений к сумме затраченных на все формы реализации КСО средств. На наш взгляд, рассчитанные таким образом коэффициенты дают возможность сравнивать между собой различные структуры бизнеса с точки зрения их вклада в развитие местного сообщества и будут способствовать росту их имиджа, как в органах власти, так и среди населения региона.

Завершая рассмотрение темы данного исследования следует подчеркнуть, что в современных условиях, когда экономические процессы пересекают национальные границы, возникают новые проблемы, связанные с наукой, экологией, воспроизводством рабочей силы и т.д., которые не под силу решать рынку и отдельно взятым субъектам экономической деятельности. Этим объясняется тот факт, что мировое бизнес-сообщество рассматривает корпоративную социальную ответственность как инструмент гармоничного, устойчивого развития бизнеса. Сама эта концепция, возникшая полтора десятилетия назад, получает все более растущее признание. Ее суть состоит в доведении до мирового бизнес-сообщества мысли о том, что в современную эпоху, когда все в мире теснейшим образом взаимосвязано цепью информационных технологий, востребована новая бизнес-модель, которая основывается на принципах корпоративной социальной ответственности. Она заключается в признании того факта, что эффективно осуществляя свой бизнес, корпорации должны вносить вклад в развитие тех сообществ, на территории которых они ведут свою деятельность.