Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Тема 2. ВВЕДЕНИЕ В ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Финансовый менеджмент как система управления: субъект и объект управления, основные задачи и функции.

Финансовый менеджмент как орган управления: основная цель и функции финансового менеджера.

Финансовый менеджмент как вид предпринимательской деятельности.

Финансовый механизм.

Целью финансового менеджмента является выработка определенных решений для достижения заданных конечных результатов и нахождения оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями в текущем и перспективном финансовом управлении.

Как система управления финансовый менеджмент состоит из двух подсистем:

1) управляемая подсистема (объект управления);

2) управляющая подсистема (субъект управления).

Объектом управления является совокупность условий осуществления денежного оборота и движения денежных потоков, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия.

Поэтому в объект управления включаются следующие элементы:

1) денежный оборот;

2) финансовые ресурсы;

3) кругооборот капитала;

4) финансовые отношения.

Субъект управления - совокупность финансовых инструментов, методов, технических средств, а также специалистов, организованных в определенную финансовую структуру, которые осуществляют целенаправленное функционирование объекта управления.

Элементами субъекта управления являются:

1) кадры (подготовленный персонал);

2) финансовые инструменты и методы;

3) технические средства управления;

4) информационное обеспечение.

Основные задачи финансового менеджмента:

1. Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с потребностями предприятия и его стратегией развития.

2. Обеспечение эффективного использования финансовых ресурсов в разрезе основных направлений деятельности предприятия.

3. Оптимизация денежного оборота и расчетной политики предприятия.

4. Максимизация прибыли при допустимом уровне финансового риска и благоприятной политике налогообложения.

5. Обеспечение постоянного финансового равновесия предприятия в процессе его развития, т.е. обеспечение финансовой устойчивости и платежеспособности.

Основные функции финансового менеджмента как системы управления финансами:

ο управление ликвидностью:

мониторинг текущей ликвидности

управление рабочим капиталом

управление денежными потоками

ο управление финансовой устойчивостью:

управление структурой капитала

управление рисками

мониторинг денежных потоков

ο управление инвестициями:

управление инвестиционным портфелем

управление активами

управление инвестиционными проектами

Финансовый менеджмент как орган управления в качестве основной цели деятельности рассматривает рост стоимости компании или, иными словами, максимизацию цены фирмы путем наращивания ее капитализированной стоимости.

Если рассматривать деятельность финансового менеджера в разрезе выполнения основных функций менеджмента (планирование, организация, мотивация и контроль), то финансовое планирование и прогнозирование (формулирование целей и выбор путей их достижения) осуществляется посредством:

-

мониторинга денежных потоков;

-

бюджетирования;

-

методов финансового прогнозирования.

Организация деятельности (направленной на реализацию поставленных целей) ведется по следующим направлениям:

Управление рабочим капиталом:

-

управление запасами;

-

управление дебиторской задолженностью;

-

управление денежными потоками;

-

факторы рабочего капитала

Корпоративное финансирование:

-

рыночная стоимость собственного и заемного капитала;

-

средневзвешенная стоимость капитала;

-

структура капитала и финансовый рычаг

Ценные бумаги и рынки капитала:

-

анализ инвестиционной привлекательности ценных бумаг;

-

инвестиционный анализ и учетная политика;

-

формирование инвестиционного портфеля

Инвестиционные решения:

-

модель стоимости долгосрочных активов;

-

временная стоимость денег, критерии оценки проектов;

-

денежные потоки инвестиционного проекта

Стимулирующая функция реализуется через создание системы мотивации, разработку и совершенствование финансовой составляющей в процессе стимулирования деловой активности, производительности и качества труда.

Содействию реализации поставленных целей служат организация финансового контроля и внутренний аудит. Контрольная функция финансового менеджмента заключается в контроле рублем за реальным денежным оборотом. Контроль рублем может осуществляться двумя способами:

-

в форме контроля за изменением финансовых показателей, состоянием платежей и расчетов (в этом случае финансовый менеджер опирается на систему санкций и поощрений, используя меры принудительного или стимулирующего характера);

-

в форме контроля за реализацией стратегии финансирования (в этом случае речь идет о реализации функции стратегического управления, при котором основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования).

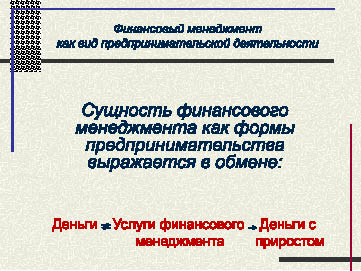

Сущность финансового менеджмента как формы предпринимательства представлена на нижеследующем рисунке (рис. 1):

Как форма предпринимательства финансовый менеджмент может быть выделен в самостоятельный вид деятельности, которую выполняют как профессиональные менеджеры, так и финансовые институты.

Финансовая деятельность предприятия связана с формированием, распределением и использованием финансовых ресурсов, экономическими и денежными отношениями, возникающими во внутренней и внешней среде предприятия.

Виды финансовой деятельности:

1) отношения, связанные с формированием уставного капитала и его распределением между собственниками;

2) отношения, связанные с авансированием уставного капитала во внеоборотные и оборотные активы;

3) деятельность, связанная с формированием валовых доходов предприятия и их распределением в целях покрытия воспроизводственных затрат, то есть обеспечением финансовыми ресурсами воспроизводственного процесса;

4) деятельность, связанная с выполнением обязательств перед бюджетной системой;

5) деятельность, связанная с выполнением обязательств перед собственниками предприятия по выплате им доходов;

6) деятельность, связанная с реинвестированием прибыли в целях приращения активов;

7) деятельность, связанная с формированием различных резервов предприятия;

8) отношения, связанные с формированием фондов стимулирования и социальной защиты работников;

9) деятельность, связанная с размещением свободных финансовых ресурсов предприятия и привлечением дополнительных финансовых ресурсов на финансовом рынке;

10) деятельность, связанная с перераспределением финансовых ресурсов внутриотраслевого или межотраслевого характера в случае вхождения предприятия в различные ассоциации, концерны, синдикаты, холдинги, финансово-промышленные группы;

11) деятельность, связанная с получением субсидий и субвенций из бюджетов разных уровней.

Рис. 1. Сущность финансового менеджмента с организационно-правовой точки зрения

Финансовая деятельность предприятия реализуется посредством финансового механизма.

Финансовый механизм предприятия представляет собой совокупность финансовых методов, рычагов, инструментов, а также правового, нормативного и информационного обеспечения, возникающих во внутренней и внешней среде предприятия.

Финансовый метод можно определить как способ воздействия финансовых отношений на хозяйственный процесс. Финансовые методы действуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных отношений, связанных с соизмерением затрат и результатов, с материальным стимулированием и ответственностью за эффективное использование денежных фондов.

Финансовый рычаг - прием финансового воздействия на производственный процесс.

Финансовый инструмент - любой контракт, по которому одновременно происходит увеличение финансовых активов одного предприятия и финансовых обязательств долгового или долевого характера другого предприятия.

Правовая среда включает:

основные законодательные акты, регулирующие предпринимательскую деятельность;

законодательные акты, связанные с налоговым регулированием;

законодательные акты по охране окружающей среды, безопасности жизнедеятельности и охране труда;

законодательные акты, касающиеся социального страхования и обеспечения;

законодательные акты, связанные с внешнеэкономической деятельностью предприятий;

законодательные акты, регулирующие безналичные и наличные расчеты предприятия.

К налоговой среде относятся все виды основных налогов, уплачиваемых предприятием.

Нормативное обеспечение составляют:

инструкции;

нормативы;

нормы;

методические указания;

другая нормативная документация.

Информационное обеспечение можно разделить на две составляющие:

1. Информация внешнего характера:

информация, формируемая на финансовых рынках;

информация налогового характера;

информация о стоимости ресурсов на различных рынках;

информация о конкурентах;

информационное обеспечение о внешнеэкономической деятельности предприятия.

2. Информация внутреннего характера:

финансовая отчетность;

статистическая отчетность;

внутренняя отчетность;

данные первичного бухгалтерского учета.

УПРАЖНЕНИЯ

2.1. Работая в малых группах, выполнить следующие задания:

1) Разработать организационную структуру финансовой службы современного предприятия

2) Определить ключевые функции финансового управления и распределить их по структурным единицам финансовой службы

3) Подготовить Положение о финансовой службе предприятия

2.2. Ответьте на следующие контрольные вопросы:

1) Каковы основная цель и задачи финансового менеджмента?

2) Каковы основные элементы финансового менеджмента как управляющей системы?

3) Каковы обязанности и функции финансового менеджера?

4) Что включает в себя понятие «финансовый механизм» и каково его значение в организации финансового менеджмента на предприятии?

5) Охарактеризуйте внутренние источники информации о состоянии финансов предприятий.

6) Охарактеризуйте объекты финансового менеджмента.

7) Перечислите основные виды финансовой деятельности предприятия.

8) Какие документы составляют правовую среду управления финансами предприятия?

9) Охарактеризуйте элементы субъекта управления финансами предприятия.

10) В чем сущность финансового менеджмента как формы предпринимательства?

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Планирование относится:

1) к финансовым методам

2) к финансовым рычагам

3) к финансовым инструментам

2. Процентная ставка по кредитам относится:

1) к финансовым методам

2) к финансовым рычагам

3) к финансовым инструментам

3. Кредиторская задолженность относится:

1) к финансовым методам

2) к финансовым рычагам

3) к финансовым инструментам

4. Опцион относится:

1) к финансовым методам

2) к финансовым рычагам

3) к финансовым инструментам

5. Прибыль относится:

1) к финансовым методам

2) к финансовым рычагам

3) к финансовым инструментам