Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Тема 4. ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ВНЕОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

Понятие внеоборотного капитала.

Основные средства и нематериальные активы.

Показатели эффективности их использования.

Активы предприятия представляют собой принадлежащую ему совокупность имущества и имущественных прав. В соответствии с Международными стандартами финансовой отчетности, активы - это средства или ресурсы, контролируемые предприятием и являющиеся результатом прошлых событий и источником будущих экономических выгод. Активы отражаются в балансе предприятия при условии, что существует вероятность будущих экономических выгод и стоимость активов может быть надежно измерена.

По временному признаку их можно разделить на внеоборотные и оборотные активы.

Внеоборотный капитал (основной капитал, внеоборотные активы) представляет собой сумму основных средств (основных фондов), нематериальных активов, а также операций, связанных с их строительством, приобретением и выбытием.

К числу внеоборотных активов относятся также финансовые инвестиции и доходные вложения в материальные ценности, представленные долгосрочными ценными бумагами других фирм, финансовыми средствами, хранимыми в банках более одного года, а также долговременными вложениями в основные фонды, которые не используются в текущей деятельности предприятия.

Основные фонды - это средства труда, которые многократно используются в хозяйственном процессе, не изменяя при этом свою натурально-вещественную форму. В зависимости от учета переноса стоимости основных средств на себестоимость продукции различают:

-

основные фонды, стоимость которых убывает в результате их износа и переносится на продукцию через начисление амортизации (здания, оборудование, сооружения и механизмы, транспортные средства и т.п.);

-

основные фонды, стоимость которых убывает в результате их истощения (природные ископаемые, лесные ресурсы и т.д.);

-

актив, стоимость которого в ходе производственной деятельности не убывает, т.к. срок его использования практически неограничен (земля).

Износ - это снижение пригодности для использования в качестве экономического блага, потеря полезных свойств и уменьшение стоимости средства труда, обусловленное различными причинами.

Износ обычно измеряют в процентах, а стоимостным выражением износа является обесценение.

Стоимость основных фондов частями, по мере их износа, переносится на себестоимость создаваемой продукции (работы, услуги) и возвращается в результате ее реализации. Этот процесс называется амортизацией.

Показатель, учитывающий долю стоимости основных фондов, перенесенную на стоимость продукции, называется остаточной стоимостью.

Таким образом, амортизация - механизм учета постепенного износа основных фондов и формирования источника полного их воспроизводства путем перенесения части их стоимости на производимую продукцию, механизм превращения износа в денежную форму. Денежным выражением части износа основных фондов за определенный период времени является сумма амортизационных отчислений.

Стоимость изношенной части основных фондов в виде амортизационных отчислений переносится на стоимость произведенной продукции или оказанных услуг и после получения выручки за продукцию или услуги отделяется и направляется в амортизационный фонд. Спустя определенное время, равное сроку использования основных средств, в этом фонде накопятся денежные средства в размере, равном стоимости прекративших свою материальную жизнь основных фондов. Далее возвратившийся через механизм амортизации капитал может снова материализоваться в товарной форме тех же или других средств труда.

Для расчета размера годовых амортизационных отчислений используется понятие нормативного срока службы основных средств, или срока полезного использования.

Сроком полезного использования является период, в течение которого организация предполагает использовать актив с целью получения экономической выгоды.

В течение нормативного срока службы основных фондов 100 % их амортизируемой стоимости переносится на издержки производства и обращения.

Норма амортизации - величина ежегодных амортизационных отчислений, выраженная в процентах к амортизируемой стоимости.

Амортизируемая стоимость представляет собой разность между первоначальной и ликвидационной стоимостью основных фондов. При этом ликвидационная стоимость может быть равна нулю.

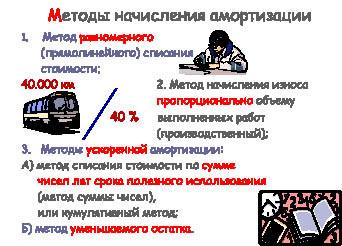

Начисление амортизации объектов основных средств может производиться различными способами (рис. 5).

Рис. 5. Методы начисления амортизации

Норма амортизации (На) при равномерном, прямолинейном списании стоимости определяется по формуле:

На = 100/Тн , % в год, где Тн - нормативный срок службы оборудования.

В отличие от равномерной амортизации, величина которой не меняется год от года, при производственном методе начисления износа норма амортизации зависит от фактического объема продукции (работ) в отчетном периоде и определяется по формуле

На = Vф/Vн 100, % в год, где Vф - натуральный показатель объема продукции (работ) в отчетном периоде;

Vн - предполагаемый объем продукции (работ) за весь срок полезного использования объекта основных средств.

Методы ускоренной амортизации страхуют оборудование от морального износа и позволяют быстро сформировать амортизационный фонд. В современной практике наиболее часто используются два метода ускоренной амортизации:

При методе списания стоимости по сумме чисел лет срока полезного использования (кумулятивном методе) норма амортизации рассчитывается как соотношение, в числителе которого - число лет, остающихся до конца срока полезного использования объекта основных средств, а в знаменателе - сумма чисел лет срока полезного использования объекта.

При использовании метода уменьшаемого остатка, в отличие от всех вышеназванных методов, величина ежегодных амортизационных отчислений рассчитывается исходя не из первоначальной, а из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией.

Нематериальные активы - средства, не имеющие физической натуральной природы, которые служат легализацией прав собственников или поддержанием их преимуществ, вытекающих из права собственности, в течение длительного периода времени.

Для признания имущества в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем;

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем, а также имеются ограничения доступа иных лиц к таким экономическим выгодам;

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

Наиболее распространенные виды нематериальных активов:

-

патент - исключительные права, гарантированные государством на период до 17 лет на производство определенного вида продукции или использование специфического процесса.

-

лизхолд - право занимать определенный участок земли или здание в соответствии с долгосрочным договором аренды.

-

торговая марка - зарегистрированный символ или название с правом использовать его для идентификации производимых товаров и услуг.

-

франчайз, лицензия, формула, процесс - право на исключительное использование определенной формулы, технологии или внешнего вида.

-

деловая репутация (цена фирмы) - превышение стоимости приобретения предприятия в целом над рыночной стоимостью всех активов предприятия, покупаемых по отдельности. «Цена фирмы» отражает такие факторы, как удовлетворение потребительского спроса, хорошее управление, эффективность производства, удачное месторасположение, хорошие взаимоотношения внутри коллектива, что позволяет компании иметь большую по сравнению с текущей рыночной норму прибыли.

Стоимость нематериальных активов погашается посредством начисления амортизации в течение срока их полезного использования, определяемого предприятием самостоятельно.

Вместе с тем, нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования. По ним амортизация не начисляется.

Определение суммы амортизационных отчислений по нематериальному активу производится одним из следующих методов:

-

линейный метод;

-

метод уменьшаемого остатка;

-

метод списания стоимости пропорционально объему продукции (работ).

В случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

Эффективность использования внеоборотного капитала измеряется показателями фондоотдачи (определяемой отношением объема выручки от реализации продукции к средней стоимости соответствующих активов) и фондоемкости (величины, обратной фондоотдаче) основных фондов и нематериальных активов.

Показатель фондоотдачи основных фондов характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся основных средств масштабу бизнеса организации.

Значение показателя фондоотдачи основных средств, меньшее, чем значение аналогичного среднеотраслевого показателя, может характеризовать недостаточную загруженность имеющегося оборудования, в том случае, если в рассматриваемый период организация не приобретала новых дорогостоящих основных средств. В то же время чрезмерно высокие значения показателя фондоотдачи основных фондов могут свидетельствовать как о полной загрузке оборудования и отсутствии резервов, так и о значительной степени физического и морального износа устаревшего производственного оборудования.

Показатель фондоотдачи нематериальных активов, в свою очередь, характеризует не только степень их использования, но и достигнутый к настоящему времени уровень полезной отдачи капитализированных в нематериальные активы прошлых инвестиций.

Показатели фондоемкости характеризуют сумму внеоборотного капитала, авансируемого на один рубль выручки от реализации продукции. Снижение фондоемкости свидетельствует о повышении эффективности использования внеоборотных активов.

Разумеется, управление внеоборотным капиталом не ограничивается контролем за эффективностью его использования. Для предприятия не безразлично, сколько собственных средств вложено в основные фонды. В современных условиях увеличивается маневренность предприятия в отношении создания и использования средств труда и нематериальных активов, повышается роль кредита в формировании внеоборотного капитала. Эти вопросы предприятия решают с помощью бизнес-плана.

УПРАЖНЕНИЯ

4.1. Рассчитайте первоначальную стоимость оборудования, если стоимость оборудования у производителя составляет 350 000 руб., услуги по его транспортировке составляют 15 000 руб. Для монтажа необходимо провести комплекс работ, общая стоимость которых 8 000 руб.

4.2. Нормативный срок службы оборудования - 10 лет. Определите норму амортизации для данного оборудования.

4.3. Определите нормы амортизационных отчислений для оборудования, нормативный срок службы которого: а) 5 лет, б) 12 лет, в) 7 лет, г) 15 лет.

4.4. Размер ежегодных амортизационных отчислений составляет

1 200 руб. Балансовая стоимость основных фондов - 48 000 руб. Определите норму амортизации данных основных фондов.

4.5. Определите норму амортизационных отчислений основных фондов, балансовая стоимость которых составляет 72 000 руб., если ежегодные амортизационные отчисления составляют 10 800 руб.

4.6. Норма амортизационных отчислений составляет 11 %. Балансовая стоимость основных фондов - 10000 руб. Определите сумму ежегодных амортизационных отчислений.

4.7. Нормативный срок службы основных фондов 6 лет. Сумма ежегодных амортизационных отчислений составляет 1 000 руб. Определите норму амортизации и балансовую стоимость основных фондов.

4.8. Балансовая стоимость оборудования - 28 125 руб. Через 4 года службы остаточная стоимость оборудования составила 15 625 руб. Определите размер амортизационного фонда через 4 года, через 6 лет, а также величину ежегодных амортизационных отчислений и норму амортизации.

4.9. Ежегодные амортизационные отчисления составляют 1 200 руб. Определите размер амортизационного фонда через 4 года службы основных фондов и их балансовую стоимость, если через 4 года службы основных фондов их остаточная стоимость составляет 3 600 руб.

4.10. С начала работы предприятия в эксплуатацию были введены основные фонды, балансовая стоимость которых 32 000 руб. Через 3 года работы предприятия остаточная стоимость основных фондов составила 20 000 руб. Определите норму амортизации и нормативный срок службы основных фондов предприятия.

4.11. Строительная фирма приобрела станок за 58000 руб. Срок службы 8 лет. Остаточная стоимость через 8 лет должна составлять 4000 руб. Нормативный объем производства 40000 изделий, в т.ч. по годам - 6200, 5000, 5000, 4800, 5200, 4200, 4600, 5000. Рассчитать ежегодную амортизацию и суммарный износ на каждый год службы всеми возможными методами.

4.12. Компания приобрела автомобиль за 550000 руб., полезный срок службы - 5 лет, ликвидационная стоимость 50000 руб. Рассчитать амортизацию тремя способами.

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Внеоборотные материальные активы - это:

1) торговая марка, патенты

2) облигации, акции

3) здания, сооружения, оборудование

проценты по вкладам

2. Нематериальные активы - это:

1) торговая марка, патенты

2) облигации, акции

3) здания, сооружения, оборудование

4) проценты по вкладам

3. При каком методе амортизация рассчитывается исходя не из первоначальной, а из остаточной стоимости объекта основных средств:

1) линейном

2) производственном

3) уменьшаемого остатка

кумулятивном

4. Какой из перечисленных методов относится к методам ускоренной амортизации:

1) прямолинейный

2) производственный

3) уменьшаемого остатка

5. Нематериальными являются активы:

1) не имеющие материально-вещественной формы

2) по которым невозможно надежно определить срок полезного использования

3) стоимость которых невозможно надежно оценить

6. Амортизация - это:

1) механизм обесценивания активов

2) механизм превращения износа в денежную форму

3) механизм учета морального износа

7. Снижение фондоемкости:

1) свидетельствует о повышении эффективности использования внеоборотных активов

2) свидетельствует о снижении эффективности использования внеоборотных активов

3) не влияет на эффективность использования внеоборотных активов

8. Активы предприятия делятся на:

1) материальные и финансовые

2) основные и внеоборотные

3) внеоборотные и оборотные

9. Амортизируемая стоимость основных средств представляет собой:

1) разность между первоначальной и ликвидационной стоимостью

2) разность между первоначальной и остаточной стоимостью

3) разность между остаточной и ликвидационной стоимостью .