Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Тема 5. УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ ПРЕДПРИЯТИЯ

Оборотные фонды и фонды обращения.

Финансово-эксплуатационные потребности и собственные оборотные средства.

Политика управления оборотным капиталом.

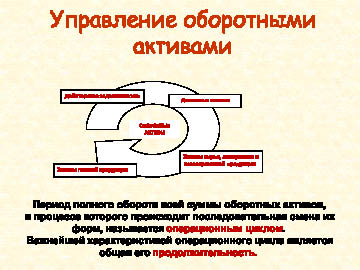

Основным видом деятельности предприятия, с целью осуществления которой оно создано, является операционная деятельность. Она является главным компонентом всей хозяйственной деятельности предприятия, основной целью его функционирования. Операционная деятельность предприятия постоянно возобновляется и осуществляется по замкнутому циклу. Наиболее отчетливо этот процесс характерен для оборотных активов предприятия (рис. 6).

Рис. 6. Характеристика движения оборотных активов в процессе операционного цикла

Оборотные активы (оборотный капитал) включают оборотные фонды, принимающие однократное участие в производственном процессе и изменяющие при этом свою натурально-вещественную форму (сырье, полуфабрикаты, топливо, материалы, незавершенное производство) и фонды обращения, связанные с обслуживанием процесса обращения товаров (готовая продукция, дебиторская задолженность, денежные средства, расходы будущих периодов).

Эффективность использования оборотного капитала характеризуется прежде всего оборачиваемостью оборотных активов, т.е. продолжительностью прохождения ими отдельных стадий производства и обращения, включая периоды нахождения в запасах.

Норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов рассчитывается на основании их среднедневного расхода и средней нормы запаса в днях. Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем, страховом, транспортном, технологическом запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования материалов.

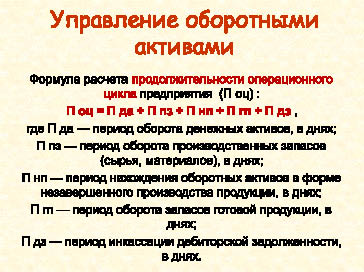

Общая продолжительность операционного цикла включает период времени от момента расходования денежных активов на приобретение производственных запасов сырья и материалов до поступления денег от дебиторов за реализованную им готовую продукцию (рис. 7).

Рис. 7. Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия

Оборачиваемость оборотного капитала исчисляется продолжительностью одного оборота в днях (оборачиваемость) или количеством оборотов за отчетный период (коэффициент оборачиваемости).

Оборачиваемость определяется отношением произведения средней величины оборотного капитала на число дней анализируемого периода к объему выручки, полученной за этот период.

Коэффициент оборачиваемости определяется отношением объема выручки от реализации продукции к средней величине оборотных активов.

Рост коэффициента оборачиваемости (или, другими словами, фондоотдачи оборотного капитала) свидетельствует о более эффективном использовании оборотного капитала.

Коэффициент загрузки средств в обороте (или, другими словами, фондоемкость оборотного капитала) характеризует сумму оборотного капитала, авансируемую на один рубль выручки от реализации продукции. Чем меньше коэффициент загрузки, тем эффективнее используется оборотный капитал.

В результате ускорения оборота высвобождаются вещественные элементы оборотного капитала, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства, и, следовательно, высвобождаются денежные ресурсы, ранее вложенные в эти запасы и заделы.

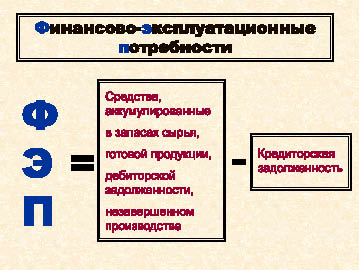

Важным вопросом в управлении оборотным капиталом является определение финансово-эксплуатационных потребностей для обеспечения нормального функционирования предприятия.

Финансово-эксплуатационные потребности - финансовые средства, необходимые для возобновления эксплуатационного цикла и обеспечения нормального функционирования предприятия (рис. 8).

Рис. 8. Формула расчета финансово-эксплуатационных потребностей

Финансово-эксплуатационные потребности могут финансироваться за счет собственных оборотных средств и/или путем заимствований.

Собственные оборотные средства - часть постоянных пассивов (собственного капитала и долгосрочных обязательств), которая остается на финансирование оборотного капитала после покрытия внеоборотных активов (рис. 9).

Рис. 9. Формула расчета собственных оборотных средств.

Если величина собственных оборотных средств выше финансово-эксплуатационных потребностей, у предприятия имеется потенциальный излишек собственных оборотных средств, а если наоборот - предприятие испытывает дефицит собственных оборотных средств, который необходимо покрывать, изыскивая источники финансирования.

Политика управления оборотным капиталом должна заключаться:

‒ во-первых, в относительном сокращении финансово-эксплуатационных потребностей посредством ускорения оборачиваемости оборотного капитала: дебиторским контролем, использованием векселей, факторинга, диверсификацией поставщиков товаров и услуг и т.д.;

‒ во-вторых, в наращивании собственных оборотных средств путем долгосрочных заимствований, распределения части чистой прибыли на развитие, выпуска дополнительных акций и т.д.

Чистый оборотный капитал рассчитывается как разница между текущими активами и текущими обязательства предприятия. С этой позиции управление оборотным капиталом можно рассматривать как согласованное управление текущими активами и текущими обязательствами компании.

УПРАЖНЕНИЯ

5.1. Рассчитайте норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов. Время пребывания оборотных средств в текущем запасе - 10 дней, в страховом - 1 день, в транспортном - 3 дня, в технологическом - 6 дней. Среднедневной расход оборотных средств составляет 347 руб.

5.2. Рассчитайте длительность одного оборота оборотных средств. Объем товарной продукции по себестоимости за отчетный год - 60 000 тыс. руб. при сумме оборотных средств на конец отчетного года 8 000 тыс. руб.

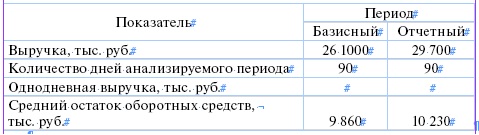

5.3. Рассчитайте необходимые показатели, проанализируйте оборачиваемость оборотных средств хозяйствующего субъекта и определите величину высвобождения (или дополнительного вовлечения) денежных средств из оборота (в оборот) в результате ускорения (замедления) оборачиваемости оборотных средств. Данные приводятся в таблице.

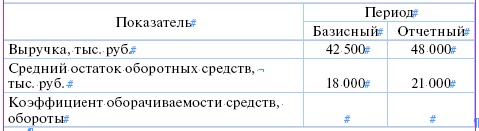

5.4. Рассчитайте изменения коэффициента оборачиваемости в отчетном периоде по сравнению с базисным. Данные для расчета приводятся в таблице.

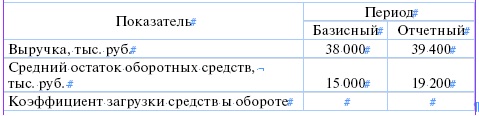

5.5. Рассчитайте по данным таблицы изменение коэффициента загрузки оборотных средств в отчетном периоде по сравнению с базисным.

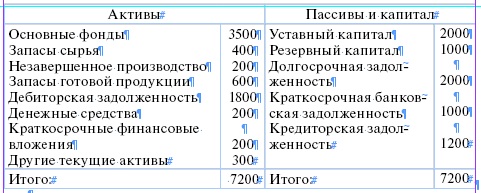

5.6. Укрупненный баланс предприятия выглядит следующим образом (тыс. руб.):

Рассчитать величину собственных оборотных средств и финансово-эксплуатационных потребностей и определить потенциальный излишек/ дефицит денежных средств.

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Величина собственных оборотных средств определяется:

1) по данным актива баланса;

2) по данным пассива баланса;

3) по данным актива и пассива баланса.

2. Экономическая рентабельность активов:

1) прямо пропорциональна суммарной фондоемкости активов

2) обратно пропорциональна суммарной фондоемкости активов

3) не зависит от суммарной фондоемкости активов

3. Для повышения эффективности управления оборотным капиталом срок оборачиваемости дебиторской задолженности должен быть:

1) ниже срока оборачиваемости кредиторской задолженности

2) выше срока оборачиваемости кредиторской задолженности

3) равен сроку оборачиваемости кредиторской задолженности

4. Политика управления оборотным капиталом должна заключаться:

1) в относительном сокращении СОС и наращивании ФЭП

2) в относительном сокращении ФЭП и наращивании СОС

3) в относительном сокращении СОС и ФЭП

4) в относительном наращивании СОС и ФЭП

5. Замедление оборачиваемости оборотных активов при росте выручки от продаж:

1) связано с увеличением остатков оборотных активов

2) связано с уменьшением остатков оборотных активов

3) не зависит от стоимости оборотных активов.