Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Тема 6. УПРАВЛЕНИЕ ОТДЕЛЬНЫМИ ГРУППАМИ АКТИВОВ, ВХОДЯЩИХ В СОСТАВ ОБОРОТНОГО КАПИТАЛА

Эффективное управление отдельными группами активов: запасами, дебиторской задолженностью, денежными средствами.

Финансовый анализ деловой активности и ликвидности предприятия.

Политика управления оборотным капиталом предприятия представляет собой совокупность мер управления каждым элементом структуры оборотных активов с учетом особенностей жизненного цикла конкретного предприятия в рамках единой финансовой стратегии.

Контроль запасов.

Запасы - материальные ценности, ожидающие производственного или личного потребления.

В целях учета и финансового управления обычно выделяют три группы запасов:

-

сырье и материалы;

-

изделия в работе (незавершенное производство);

-

готовая продукция.

Цель эффективного управления запасами - обеспечить бесперебойный процесс производства и реализации продукции при минимизации текущих затрат по формированию и обслуживанию запасов.

Эффективное управление запасами позволяет снизить продолжительность операционного цикла, уменьшить суммарные издержки, связанные с поддержанием запасов, высвободить из хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы.

Одной из мер по проведению эффективного управления запасами является установление жесткого контроля за использованием запасов, их пополнением и оборачиваемостью. При этом в рассмотрение принимаются в первую очередь те составляющие стоимости запасов, которые признаются существенными в масштабах фирмы. Чаще всего существенными признаются:

-

дорогостоящие единицы хранения;

-

запасы, заметно влияющие на объем производства и сбыта;

-

запасы, влияющие на прибыль;

-

запасы, проблемы с которыми могут создать «узкое место» в операциях фирмы.

В зависимости от важности запасов могут осуществляться следующие виды контроля за их наличием на складе:

-

непрерывный;

-

периодический;

-

смешанный, при котором за наиболее важными запасами установлен непрерывный контроль, за менее важными - периодический.

Для эффективного управления запасами используется анализ по Парето, или АВС-анализ. Этот метод предполагает деление запасов на три категории - А, В и С в зависимости от стоимостной оценки общей годовой потребности в этом виде запасов. Управление категорией А (наиболее ценные запасы) осуществляется ежедневно; частому контролю подлежат запасы категории В; для категории С (наименее ценных запасов) создают страховые запасы, которые периодически отслеживают.

Системы управления запасами проектируются с целью непрерывного обеспечения потребителя необходимыми материалами.

На практике реализуются различные системы управления запасами в зависимости от спроса. Спрос может быть зависимым (если использование данного вида запасов прямо связано с планом производства других изделий) и независимым.

Система управления запасами, характеризующимися зависимым спросом, называется планированием материальных потребностей (MRP). Цель планирования материальных потребностей заключается в том, чтобы иметь в запасах только то, что непосредственно требуется для выполнения планов текущего производства.

При планировании материальных потребностей используются три вида исходных данных:

спецификация материалов (комплектующих);

инвентаризационные данные;

время реализации заказа.

Для управления запасами с независимым спросом применяются две системы управления:

Система с фиксированным количеством заказа;

Система с фиксированным интервалом времени.

Системы с фиксированными количествами заказа являются наиболее приемлемыми для запасов со следующими характеристиками:

-

высокая стоимость предметов снабжения;

-

высокие издержки хранения материально-технических запасов;

-

высокий уровень ущерба, возникающего в случае отсутствия запасов;

-

скидка с цены в зависимости от заказываемого количества;

-

относительно непредсказуемый или случайный характер спроса.

В современной практике управления запасами на предприятиях активно используются следующие модели с независимым спросом:

-

модель экономически обоснованного (по количеству) заказа (EOQ);

-

модель производственного (по количеству) заказа;

-

модель заказа с резервным запасом;

-

модель с дисконтируемым количеством.

Наиболее распространенной из них в силу простоты и надежности является модель экономически обоснованного (экономичного, оптимального) размера заказа (Economic ordering quantity - EOQ). Использование этой модели предусматривает следующие допущения:

-

спрос известен и постоянен;

-

время между размещением заказа и его исполнением известно и постоянно;

-

заказ поступает полностью, т.е. одной партией и в одно время;

-

понижение количества невозможно;

-

изменяются только затраты на перезаказ или размещение заказа;

-

дефицит запасов исключен, если заказ размещен вовремя.

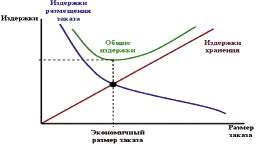

Модель экономически обоснованного размера заказа заключается в расчете оптимального объёма заказываемого товара, который позволяет минимизировать общие переменные издержки, связанные с заказом и хранением запасов (рис. 10).

Рис. 10. Графическая иллюстрация модели экономически обоснованного размера заказа

Модель экономически обоснованного размера заказа (EOQ) можно представить формулой (формула Уилсона):

![]()

где ОРЗ - оптимальный размер заказа, единиц;

Зпост - текущие затраты на оформление одного заказа (размещение, доставка, приемка), рублей;

Зхр - затраты на хранение в расчете на единицу запасов, рублей;

Пг - годовая потребность в ресурсе, единиц.

Важной проблемой при практическом использовании модели экономичного размера заказа является определение уровня запаса, по достижении которого должен быть размещен новый заказ, так как время между размещением и получением заказа, называемое временем выполнения заказа или временем доставки, может составлять период от нескольких дней до нескольких недель. Время размещения заказа на новую поставку товаров определяется с использованием подсистемы точки обновления заказа.

Самая простая формула расчета обновления заказа:

ТОЧКА ОБНОВЛЕНИЯ = ЕР∙(ВП + УБ),

где ЕР - ежедневный расход, выраженный в единицах запаса и рассчитываемый как частное от деления количества этих единиц, потребленных за год, на 365 дней;

ВП - время поставки в днях между временем заказа и временем его выполнения и получения запасов на склад предприятия;

УБ - уровень безопасности запасов, который выражается в количестве дней, на которое предприятие считает необходимым быть обеспеченным запасами, исходя из его знания особенностей своего бизнеса и вероятности и размаха колебаний рынка своей продукции.

Системы с фиксированным интервалом времени между заказами более подходят для запасов со следующими характеристиками:

-

малоценные предметы;

-

низкие затраты на хранение материально-технических запасов;

-

незначительные издержки, если даже запасы закончились;

-

один из многих предметов, закупаемых у одного и того же поставщика;

-

скидка с цены зависит от стоимости заказов на несколько предметов.

Системы с фиксированным интервалом времени предусматривают следующую последовательность операций подготовки заказа:

-

устанавливается периодичность контроля запасов, ориентированная на график поставок поставщика;

-

рассчитывается величина требуемых запасов как сумма количеств, продаваемых за период контроля запасов и за время ожидания поставки и количеств в страховом запасе;

-

составляется и выполняется график проведения контроля уровня запасов;

-

принимается решение о размере заказа - указывается количество деталей;

-

заказ высылается в установленный графиком день.

Управление дебиторской задолженностью.

Задача управления этой группой оборотных активов заключается в снижении срока оплаты дебиторской задолженности и ее величины.

Для управления дебиторской задолженностью нужна следующая информация:

-

данные о выставленных дебиторам счетах, которые не оплачены на настоящий момент;

-

время просрочки платежа по каждому из счетов;

-

размер безнадежной и сомнительной дебиторской задолженности, оцененной на основании установленных внутрифирменных нормативов;

-

кредитная история контрагента (средний период просрочки, средняя сумма кредита).

Управление дебиторской задолженностью включает следующие этапы:

-

оценка кредитоспособности;

-

мониторинг счетов;

-

взыскание просроченной дебиторской задолженности.

В мониторинг счетов входят:

-

расчет среднего срока оборачиваемости дебиторской задолженности при помощи обратного счета;

-

анализ дебиторской задолженности по срокам оплаты (реестр «старения»);

-

анализ денежных поступлений в процентах от выручки;

-

отчет о дебиторской задолженности за месяц;

-

полученные деньги в процентах от суммы задолженности.

Реестр «старения» дебиторской задолженности служит основным инструментом контроля дебиторской задолженности. Он представляет собой таблицу, содержащую неоплаченные суммы счетов, которые группируются по периодам просрочки платежа.

При контроле расчетов по отсроченным или просроченным задолженностям эффективным также является использование анализа по Парето. Этот метод позволяет установить приоритеты на основании четко определенных критериев. Усиленное внимание к должникам категории А ведет к сокращению величины безнадежных долгов и увеличению прибыли предприятия; а при необходимости - к росту ликвидности (при незначительном увеличении срока задолженности категории А).

Критический срок оплаты - дата, не позднее которой должен быть осуществлен платеж по предоставленному коммерческому кредиту.

Коэффициент инкассации дебиторской задолженности определяется как процент от общей суммы платежа в определенный интервал времени.

Управление дебиторской задолженностью целесообразно сопоставлять с политикой погашения кредиторской задолженности. Эффективным является составление графика дебиторской и кредиторской задолженности, что позволяет ежемесячно сопоставлять их величины и выявлять тенденции их изменений.

Процесс управления дебиторской задолженностью невозможен без кредитной политики - свода правил, регламентирующих предоставление коммерческого кредита и порядок взыскания дебиторской задолженности.

Типичная структура кредитной политики:

Цели кредитной политики.

Тип кредитной политики (консервативная, умеренная или агрессивная в зависимости от отношения к кредитному риску).

Стандарты оценки покупателей.

Подразделения, задействованные в управлении дебиторской задолженностью.

Действия персонала.

Форматы документов, используемых в процессе управления дебиторской задолженностью.

Управление денежными средствами.

Управление денежными активами заключается в:

-

оптимизации остатка денежных средств с позиции обеспечения платежеспособности компании;

-

определении минимальной потребности в денежных активах для осуществления текущей финансово-хозяйственной деятельности компании;

-

выявлении диапазона колебаний остатка денежных средств по отдельным этапам финансово-хозяйственной деятельности компании и определении необходимого размера денежных средств с учетом неравномерности платежного оборота;

-

оптимизации потока платежей с целью уменьшения потребности в денежных активах;

-

ускорении оборота денежных средств;

-

разработке наиболее рентабельных путей использования временно свободных денежных ресурсов.

Денежные потоки предприятия представляют собой движение (притоки и оттоки) денежных средств на расчетном, валютном и иных счетах и в кассе предприятия в процессе его хозяйственной деятельности, в совокупности составляя его денежный оборот. Другими словами, денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Оборот денег включает в себя поступление денежных средств (приток денег) и их расходование (отток денег) (рис. 11).

Рис. 11. Схема денежных потоков предприятия

Классификация денежных потоков:

1. По масштабам обслуживания хозяйственного процесса - денежный поток по предприятию в целом, денежный поток по отдельным структурным подразделениям (центрам ответственности), денежный поток по отдельным хозяйственным операциям;

2. По видам хозяйственной деятельности - денежный поток по операционной деятельности, денежный поток по инвестиционной деятельности, денежный поток по финансовой деятельности;

3. По методу исчисления объема - валовой денежный поток, чистый денежный поток;

4. По уровню достаточности объема - избыточный денежный поток, дефицитный денежный поток;

5. По методу оценки во времени - настоящий денежный поток, будущий денежный поток;

6. По непрерывности формирования в рассматриваемом периоде - регулярный денежный поток, дискретный денежный поток;

7. По направленности движения денежных средств - положительный денежный поток, отрицательный денежный поток.

Необходимо, чтобы денежные средства постоянно «работали» на компанию. Для этого необходим ежедневный контроль за оборачиваемостью денежных средств в цикле оборотного капитала, за эффективностью их текущего использования и возможностью получения скидок, и систематический контроль за инвестированием денежных активов и обновлением основных фондов.

Движение денежных средств отражается в плане денежных потоков, который является важнейшей составной частью любого финансового плана. План денежных потоков - это документ, позволяющий определить потребность в денежных ресурсах и служащий для оценки эффективности использования денежного капитала. При этом хозяйственная деятельность предприятия подразделяется на три вида: производственно-торговая (основная); инвестиционная, финансовая. Для каждого из них определяется показатель «кэш флоу» как разница между фактическими притоками и оттоками денежных средств.

Показатель «кэш флоу» означает ту часть денежных средств, которая остается у предприятия, хотя бы временно, до дальнейшего их распределения. Сумма «кэш флоу» от каждого вида деятельности составляет остаток ликвидных средств в соответствующий период.

План денежных потоков завершается составлением «кэш-баланса». На конец расчетного периода он равен сумме «кэш-баланса» предыдущего периода плюс остатки ликвидных средств текущего периода времени.

Целью финансирования является обеспечение положительной суммы остатка ликвидных средств во все периоды времени. Поэтому величина «кэш-баланса» должна быть всегда положительной.

Отрицательная величина «кэш-баланса» означает, что предприятие не в состоянии за счет денежных средств, находящихся в его распоряжении (собственных и заимствованных), покрыть свои расходы.

Для оценки эффективности управления оборотными активами используются финансовые коэффициенты, характеризующие деловую активность и ликвидность предприятия. Анализ коэффициентов - эффективный способ оценки сильных и слабых сторон предприятия, т.к. исследуются не финансовые величины сами по себе, а соотношение между ними. При этом следует выбрать ключевые (наиболее информативные) коэффициенты, характеризующие деятельность предприятия, и рассчитывать их ежемесячно, проводя сравнения:

-

с прошлым месяцем;

-

с другими предприятиями той же отрасли;

-

со средними показателями в отрасли;

-

с плановыми показателями;

-

между результатами различных подразделений, цехов или продуктовых групп.

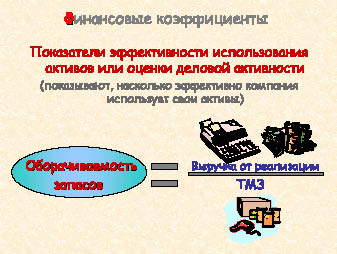

Показатели эффективности использования активов, или оценки деловой активности.

Оборачиваемость запасов (рис. 12) и дебиторской задолженности и сроки оборачиваемости запасов и дебиторской задолженности

(рис. 13, 14) характеризуют оборачиваемость оборотных активов. Ускорение их оборачиваемости оказывает существенное воздействие на размер прибыли компании. Сокращение периода оборота оборотных активов приводит к снижению потребности в них. А уменьшение размера используемых оборотных активов вызывает снижение затрат, что при прочих равных условиях ведет к росту экономической рентабельности активов и к возрастанию размера прибыли.

Рис. 12. Формула расчета оборачиваемости запасов

Рис. 13. Формулы расчета срока оборачиваемости запасов и оборачиваемости дебиторской задолженности

Рис. 14. Формула расчета срока погашения дебиторской задолженности.

Срок оборачиваемости кредиторской задолженности (рис. 15) должен по возможности превышать срок оборачиваемости дебиторской задолженности. Иначе предприятие может столкнуться с нехваткой оборотных средств. Кроме того, кредиторская задолженность - наиболее привлекательный способ финансирования, т.к. проценты за его использование обычно не взимаются.

Рис. 15. Формулы расчета срока погашения кредиторской задолженности

и производительности труда

Производительность труда характеризует величину выручки в расчете на одного работающего. Чем выше этот коэффициент, тем эффективнее используются совокупные активы предприятия.

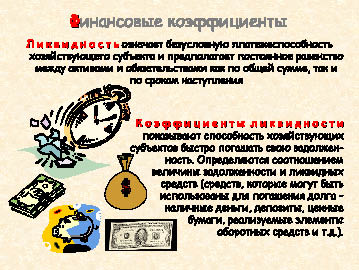

Показатели ликвидности (рис. 16).

Рис. 16. Понятие ликвидности хозяйствующего субъекта

Экономический смысл коэффициента текущей ликвидности

(см. рис. 17) - в том, что он показывает, способна ли фирма расплачиваться со своими краткосрочными долгами за счет своей текущей основной деятельности. Оптимальным является, если величина этого показателя соответствует диапазону от 2 до 3.

Рис. 17. Формула расчета коэффициента текущей ликвидности

Слишком низкий коэффициент означает недостаточную степень ликвидности предприятия.

Слишком высокое значение этого коэффициента может означать, что предприятие неэффективно использует свои ресурсы, удерживая слишком много оборотного капитала в малопродуктивной высоколиквидной форме, или что оно недостаточно использует такой привлекательный способ финансирования, как кредиторская за-

долженность.

Показатель срочной ликвидности (рис. 18) характеризует способность фирмы погасить краткосрочные обязательства, не трогая производственные запасы с их низкой оборачиваемостью. В идеале этот показатель должен быть равен единице. Коэффициент срочной ликвидности наиболее точно отражает текущую финансовую устойчивость организации. Именно этот показатель используется банками при оценке кредитоспособности потенциальных клиентов с целью определения риска невозврата кредита.

Рис. 18. Формула расчета коэффициента срочной ликвидности

Коэффициент абсолютной ликвидности (рис. 19) рассчитывается с учетом самых высоколиквидных активов - денежных средств и считается достаточным в диапазоне от 0,2 до 0,5.

Нормальное ограничение коэффициента абсолютной ликвидности не менее 0,2 означает, что в случае поддержания остатков денежных средств на уровне отчетной даты краткосрочная задолженность, имеющаяся на отчетную дату, должна погашаться за пять дней. Значение этого показателя представляет интерес в первую очередь для поставщиков сырья, материалов, комплектующих.

Рис. 19. Формула расчета коэффициента абсолютной ликвидности

УПРАЖНЕНИЯ

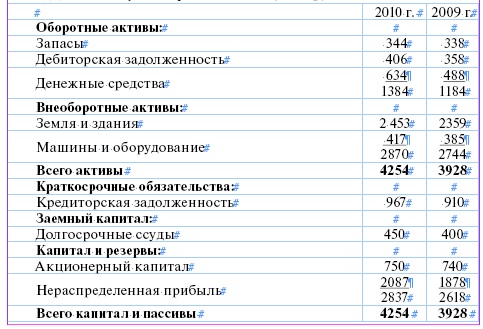

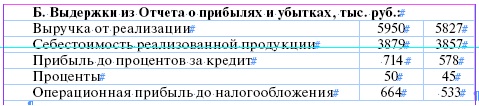

6.1. На основе приведенных ниже данных бухгалтерской отчетности определить показатели деловой активности и ликвидности компании, а также фондоотдачу и фондоемкость ее активов.

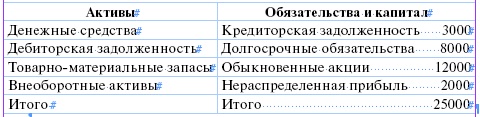

А. Данные из бухгалтерского баланса, тыс. руб.

6.2. Найдите недостающие данные баланса по следующим показателям:

Коэффициент текущей ликвидности = 2,5

Коэффициент срочной ликвидности = 1,1

Оборачиваемость дебиторской задолженности = 8

Оборачиваемость запасов = 6

6.3. Найти число заказов, если ежегодные продажи составят 4000 единиц, фиксированные затраты на один заказ 4 руб., стоимость хранения единицы запасов - 10 % от цены реализации, цена реализации - 2 руб.

6.4. Объем годовой потребности 26000 шт. Затраты по хранению 25 % от стоимости единицы запасов. Цена за одну единицу ресурса 4,92 руб. Постоянные затраты на выполнение одного заказа 1000 руб. Сколько заказов компания должна размещать в год?

6.5. Фирма прогнозирует продажи на уровне 1250000 единиц в год. Размещение каждого заказа обходится фирме в 10 руб. Фирма платит по 20 руб. за запасы на каждую единицу продукции и считает, что издержки хранения составляют 20 % стоимости запасов. Каков экономичный размер заказа?

6.6. Фирма ожидает уровня продаж в 9125 единиц в год, желает поддерживать 12-дневный уровень безопасности и имеет время поставки в 8 дней. На каком уровне остатка запаса на складе следует оформить новый заказ?

6.7. Компания по производству пива получила большой заказ и предполагает, что появится необходимость обратиться в банк и увеличить свою задолженность (в настоящее время банковская ссуда компании составляет 400 тыс. руб.). Поэтому ей необходим прогноз наличных поступлений на январь, февраль и март.

Обычно компания инкассирует 20 % объема продаж в месяц продаж, 70 % - в течение следующего месяца и 10 % - во второй месяц со времени продажи.

Закупки сырья для производства пива совершаются в течение месяца, предшествующего продаже, и составляют 60 % объема продаж в следующем месяце. Платежи по этим закупкам производятся в течение месяца после покупки.

Расходы по оплате труда ожидаются следующие: 150 тыс. руб. в январе, 200 тыс. руб. в феврале и 160 тыс. руб. в марте. Коммерческие, административные и прочие финансовые расходы, включая налоги, ожидаются в сумме 100 тыс. руб. в месяц.

Реальный объем продаж в ноябре и декабре и планируемый объем продаж с января по апрель следующие (тыс. руб.): ноябрь - 500, декабрь и январь - по 600, февраль - 1000, март - 650, апрель - 750.

Составить план денежных потоков от производственной деятельности и определить размер дополнительного заимствования, требуемый для поддержания остатка денежных средств на постоянном уровне.

6.8. Компания по перевозкам имеет оборотные средства в сумме 800 тыс. руб., ее краткосрочная задолженность составляет 500 тыс. руб. Какое влияние окажут следующие операции на коэффициент текущей ликвидности:

а) приобретен грузовик за 100 тыс. руб.,

б) компания взяла краткосрочный кредит в размере 100 тыс. руб.

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Для повышения эффективности управления оборотным капиталом срок оборачиваемости дебиторской задолженности должен быть:

1) ниже срока оборачиваемости кредиторской задолженности

2) выше срока оборачиваемости кредиторской задолженности

3) равен сроку оборачиваемости кредиторской задолженности

2. При управлении отдельными группами оборотных активов используется:

1) А - счет

2) Z - счет

3) АВС - анализ

4) Анализ Альтмана

3. Указать норматив коэффициента текущей ликвидности:

1) Ктл ≥ 2,0

2) Ктл ≥ 1,0

3) Ктл ≥ 3,0

4. Указать норматив коэффициента срочной ликвидности:

1) Ксл ≥ 0,2

2) Ксл ≥ 1,0

3) Ксл ≥ 0,5

4) Ксл ≥ 0

5. Показатели оценки деловой активности характеризуют:

1) эффективность использования активов

2) эффективность использования заемного капитала

3) экономическую рентабельность активов

6. Оптимальное управление запасами сводится к:

1) обязательному поддержанию сверхнормативных запасов

2) минимизации запасов

3) минимизации суммарных издержек, связанных с поддержанием запасов

4) нормированию запасов текущего хранения

7. Какова ликвидность материально-производственных запасов:

1) наиболее ликвидная статья среди статей оборотного капитала

2) наименее ликвидная статья среди статей оборотного капитала

3) все статьи оборотного капитала обладают одинаковой ликвидностью

8. Аббревиатурой EOQ обозначается:

1) модель экономически обоснованного (по количеству) заказа

2) модель производственного (по количеству) заказа

3) модель заказа с резервным запасом

4) модель с дисконтируемым количеством

9. Кредитная политика - свод правил, регламентирующих:

1) порядок взыскания дебиторской задолженности

2) порядок выплат кредиторской задолженности

3) порядок расчетов с поставщиками

4) движение денежных потоков .