Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Тема 8. ФОРМЫ ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ

Заемный капитал: облигационный заем; банковский кредит, включая факторинг; коммерческий кредит; лизинг.

Виды корпоративных облигаций.

Управление кредиторской задолженностью.

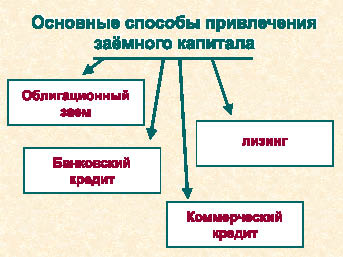

Финансовое обеспечение предпринимательской деятельности сопровождается, как правило, использованием заемного капитала. На рис. 39 представлены самые распространенные способы привлечения заемного капитала.

Облигационный заем - форма долгосрочного займа, выданного любым заемщиком, например, правительством или корпорацией. Финансовым инструментом облигационного займа является облигация.

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт (скидка с номинала).

Рис. 39. Схема распространенных способов привлечения заемного капитала

Облигации классифицируются:

-

по методу выплаты доходов;

-

по степени надежности;

-

по срокам погашения;

-

по иерархичности требований;

-

по эмитентам.

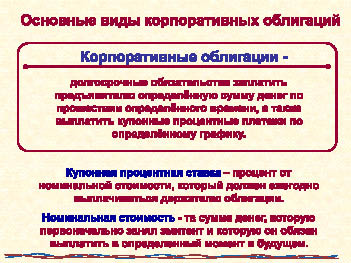

Основным инструментом заимствования в сфере реального бизнеса являются корпоративные облигации (рис. 40).

Рис. 40. Определение корпоративной облигации как основного инструмента заимствования

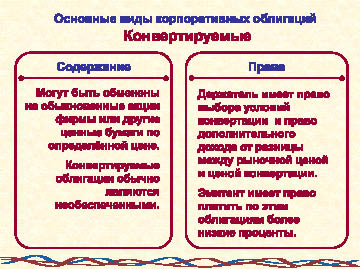

По мере развития фондовых рынков облигации превращаются во все более сложные финансовые инструменты, приобретая в ряде случаев свойства инструментов собственности (например, конвертируемые облигации, которые по желанию владельца могут обмениваться на обыкновенные акции того же эмитента).

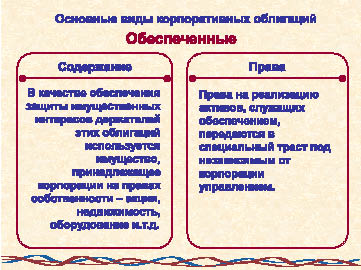

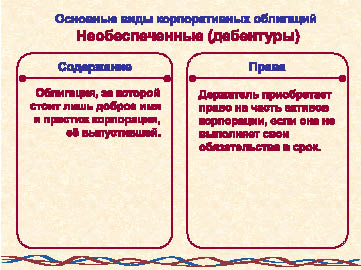

На рис. 41-47 дается характеристика корпоративных облигаций, обращающихся на фондовых рынках.

Во многих соглашениях займа с использованием обеспеченных облигаций (рис. 41) есть обязательство корпорации депонировать в траст ежегодно часть долга с тем, чтобы к моменту платежа было достаточно средств для выплаты по облигации.

Часто корпорации, выпускающие дебентуры (рис. 42), оговаривают их держателям право быть в первых рядах очереди кредиторов, тогда дебентура называется субординированной.

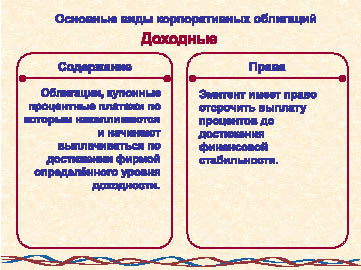

Доходные облигации (рис. 43) чаще всего выпускают вновь созданные фирмы, а также корпорации, переживающие сложные времена и находящиеся в процессе реорганизации.

Рис. 41. Виды корпоративных облигаций: обеспеченные

Рис. 42. Виды корпоративных облигаций: необеспеченные (дебентуры)

Конвертируемые облигации (рис. 44), как правило, являются необеспеченными долговыми инструментами.

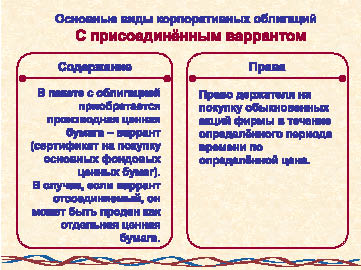

Варрант, выпускаемый вместе с облигацией, - документ, удостоверяющий право держателя на покупку акций из новых выпусков на льготных условиях (рис. 45).

Рис. 43. Виды корпоративных облигаций: доходные

Рис. 44. Виды корпоративных облигаций: конвертируемые

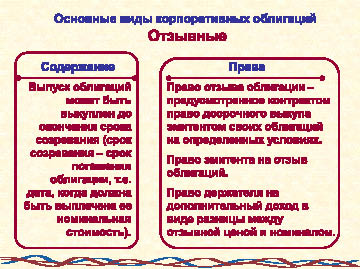

Отзывные облигации (рис. 46) содержат в своем соглашении о выпуске оговорку о том, что выпуск облигаций может быть выкуплен выпускающей фирмой по заранее зафиксированной цене до окончания срока их погашения.

Рис. 45. Виды корпоративных облигаций: с присоединенным варрантом

Рис. 46. Виды корпоративных облигаций: отзывные

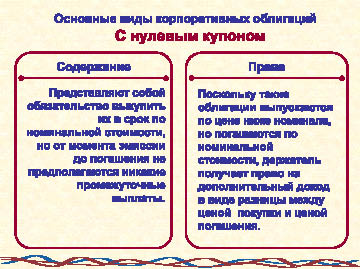

Облигации с нулевым купоном (рис. 47) - облигации, по которым не выплачивается никаких процентов, но они выпускаются с существенным дисконтом, ниже своей номинальной стоимости, поэтому платой за использование заемного капитала является не процентный доход, а разница между ценой покупки и ценой погашения.

Рис. 47. Виды корпоративных облигаций: с нулевым купоном

Наряду с облигационными займами предприятия могут привлекать заемные денежные средства в виде кредиторской задолженности и кредитного капитала.

Кредиторская задолженность, постоянно находящаяся в распоряжении предприятия, складывается из задолженности по оплате труда персонала, задолженности по налоговым платежам и сборам, перед поставщиками и подрядчиками, перед акционерами по выплате дивидендов и т.п.

Использование кредиторской задолженности в качестве источника финансовых ресурсов связано с тем, что по ряду операций имеется разрыв между временем начисления платежа и временем реального перечисления денежных средств. Так, между сроком начисления заработной платы и днем ее выплаты имеется определенное количество дней, то же самое относится, например, к начислению и выплате дивидендов и пр. Образование кредиторской задолженности связано также с теми операциями, где необходимо накопление средств, например, резерва предстоящих отпусков.

Указанные средства не принадлежат предприятию и имеют целевое назначение. Вместе с тем, они постоянно находятся у предприятия, которое распоряжается ими по своему усмотрению до момента погашения задолженности.

Кредитный капитал - совокупность денежных средств, на возвратной основе передаваемых во временное пользование за плату в виде процентов.

Банковский кредит - предоставление денежных средств в ссуду юридическим лицам кредитно-финансовыми организациями, имеющими лицензию Центробанка России, с взиманием ссудного или банковского процента, ставка которого определяется по соглашению сторон с учетом средней нормы.

Банковский кредит классифицируется:

-

по срокам погашения - на онкольные ссуды, подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора; на кратко-, средне- и долгосрочные кредиты в зависимости от целей использования;

-

по способам погашения - на ссуды, погашаемые единовременным платежом и ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора;

-

по способам взимания ссудного процента - на ссуды, процент по которым выплачивается в момент ее общего погашения; ссуды, процент по которым выплачивается равномерными взносами в течение всего срока действия кредитного договора; ссуды, процент по которым удерживаются банком в момент непосредственной выдачи их заемщику;

-

по наличию обеспечения - на доверительные ссуды (единственная форма обеспечения возврата которых - непосредственно кредитный договор); обеспеченные ссуды; ссуды под финансовые гарантии третьих лиц.

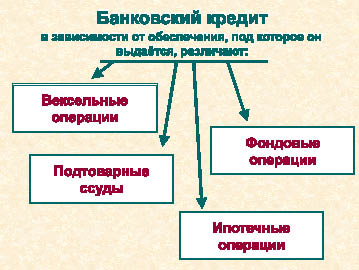

На рис. 48 представлены основные виды кредитных операций банков в зависимости от того, какое имущество заемщика выступает в роли обеспечения.

Рис. 48. Кредитные операции банков

Вексельные операции делятся на операции по учету векселей и ссуды под вексель. В первом случае операции банка связаны с переходом права собственности на вексель к кредитору, во втором случае - собственником векселя остается заемщик.

Учет (дисконтирование) векселя - его покупка банком до истечения срока погашения. Дисконт - разница между суммой, обозначенной на векселе, и суммой, выплачиваемой векселедержателю.

Главное экономическое предназначение учета векселя - немедленное превращение дебиторской задолженности поставщика в деньги на его счетах. Величина дисконта, удерживаемого банком, прямо пропорциональна числу дней, остающихся до дня учета векселя до срока платежа по нему, номиналу векселя и размеру банковской учетной ставки.

Операции «ссуда под вексель» - залоговые операции, в которых под обеспечение векселя банк выдает векселедержателю ссуду в размере 50-70 % стоимости векселя.

При оформлении кредитных договоров о выдаче подтоварных ссуд обеспечением является товар, принадлежащий заемщику на правах собственности, и товарораспорядительные документы: варранты (в данном случае - свидетельство о приемке товара на ответственное хранение на склад), железнодорожные накладные, коносаменты (свидетельство о приемке грузов на борт корабля) и т.д.

Подтоварные ссуды выдаются в размере 50-70 % рыночной стоимости товара.

Фондовые операции осуществляются в виде ссуд под обеспечение ценными бумагами или покупки ценных бумаг банком за свой счет.

Ссуды под обеспечение ценными бумагами выдаются в размере 50-60 % их курсовой стоимости.

Ипотечный кредит - кредит, полученный под залог недвижимости. Предметом залога могут быть земельные участки, являющиеся собственностью или объектом других прав заемщика; предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; готовое жилье или незавершенное строительство; другие виды имущества и имущественных прав заемщика.

При ипотечном кредитовании закладываемое имущество не передается в руки кредитора, а остается у должника (залогодателя) в его владении и пользовании. При этом, однако, залогодатель уже не является полным собственником имущества, так как лишается права распоряжения заложенным имуществом.

Договор об ипотеке заключается в виде закладной, которая должна быть нотариально удостоверена и подлежит государственной регистрации.

В настоящее время разработано множество типов ипотечных кредитов, различающихся в зависимости от схем выдачи и погашения:

Постоянный ипотечный кредит предусматривает выплату кредита на аннуитетной основе, т.е. равными регулярными платежами, состоящими из процентного платежа и платежа по основной сумме кредита, и позволяющими погасить кредит по истечении установленного срока (такой кредит называют самоамортизирующимся).

Ипотечные кредиты с переменными выплатами, предусматривающие разную периодичность погашения основного долга и процентов, в т.ч.:

Кредиты с «шаровым» платежом предполагают периодические выплаты только процентов, а основной долг гасится в конце срока кредитования одним или серией платежей;

«Пружинный» кредит (с фиксированным платежом основной суммы) предусматривает осуществление равновеликих периодических платежей в счет погашения основной суммы, а также процентных выплат на непогашенный остаток; соответственно с каждым периодом суммарный платеж снижается.

Кредит с участием предполагает, что кредитор получает, кроме платежей по кредиту, определенную часть регулярного дохода или часть от суммы увеличения стоимости недвижимости, либо и то, и другое.

Канадский ролл-овер предусматривает деление срока кредита на заранее установленные временные интервалы; для каждого из этих интервалов с учетом конъюнктуры рынка устанавливается своя процентная ставка.

Развитие рыночных отношений потребовало интенсивного развития системы денежных обязательств, призванных обслуживать сферу производства и обращения, что привело к появлению новых, нетрадиционных форм кредита. Одной из таких форм финансового обеспечения и регулирования денежного оборота предприятий является факторинг.

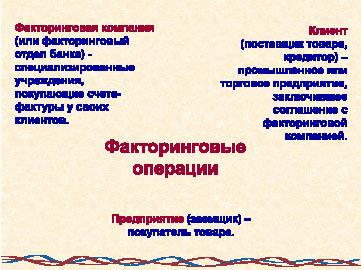

Факторинг - разновидность краткосрочного кредитования и посреднической деятельности (рис. 49). Включает в себя взыскание дебиторской задолженности покупателя, предоставление продавцу краткосрочного кредита, освобождение продавца от кредитных рисков по операциям.

Предприятия постоянно испытывают недостаток оборотных средств, имея при этом значительную дебиторскую задолженность. При осуществлении факторинговых операций дебиторская задолженность переходит в денежные средства, т.е. сразу же может быть использована как источник финансирования текущей деятельности. Это способствует ускорению оборота рабочего капитала, снижению издержек обращения.

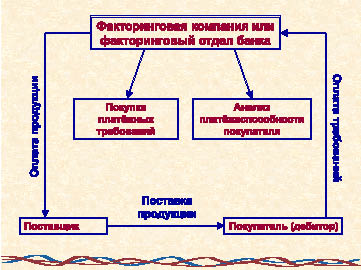

Факторинг осуществляется следующим образом (рис. 50): банк приобретает у продавца право на взыскание дебиторской задолженности покупателя продукции (работ, услуг), и в течение 2-3 дней перечисляет продавцу 70-90 % суммы средств за отгруженную продукцию в момент предъявления платежных документов. После получения платежа по этим счетам от покупателя банк перечисляет продавцу оставшиеся 30-10 % за вычетом комиссионного вознаграждения за посредничество и процентов за краткосрочный кредит.

Рис. 49. Стороны факторинговых операций

Рис. 50. Схема осуществления факторинга

Договор факторинга может быть как открытым, так и закрытым (конфиденциальным), тогда дебитор не ставится в известность о наличии факторингового договора.

При заключении договора банк (факторинговая компания) проверяет кредитоспособность покупателя с целью уменьшения риска неплатежа со стороны покупателя. Для этого поставщик сообщает банку список своих покупателей и предстоящий им объем поставок. Банк, проверив платежеспособность каждого покупателя, сообщает поставщику возможные кредитные лимиты по каждому покупателю, в рамках которых продавец может отгружать продукцию без риска для себя.

При расчетах по экспортно-импортным операциям широко применяются следующие формы кредита:

-

форфетирование,

-

овердрафт.

Форфетирование (форфейтинг) представляет собой форму кредитования экспорта банком или финансовой компанией путем покупки ими без оборота на продавца векселей и других долговых требований по внешнеторговым операциям. Форфетирование, как правило, применяется при поставке машин, оборудования на крупные суммы с длительной рассрочкой платежа (до 8 лет). Стоимость форфейтингового обслуживания зависит от цены продажи, величины учетной ставки, срока форфетирования и уровня коммерческого риска, который принимает на себя банк.

Овердрафт - это форма краткосрочного кредита, предоставление которого осуществляется путем списания банком средств по счету клиента сверх остатка на его счете. В результате такой операции образуется отрицательный баланс - задолженность клиента банку. Банк и клиент заключают между собой соглашение, в котором устанавливаются максимальная сумма овердрафта, условия предоставления кредита, порядок его погашения, размер процента за кредит.

В денежном обороте предприятий наряду с кредитами банков присутствуют средства и других кредиторов, включая предприятия-поставщики, постоянных деловых партнеров по производственным и коммерческим сделкам. Кредит, обслуживающий движение товаров, называется коммерческим.

Коммерческий кредит - это финансово-хозяйственные отношения между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа.

Коммерческий кредит является одним из способов краткосрочного финансирования. Он предоставляется поставщиком и оформляется по-разному: векселем, авансом покупателя, открытым

счетом.

Коммерческий кредит отличается от банковского тем, что:

-

в роли кредитора выступают не специальные кредитные организации, а любые юридические лица, связанные с производством или реализацией товаров и услуг;

-

предоставляется исключительно в товарной форме;

-

средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента;

-

при юридическом оформлении сделки плата за кредит включается в цену товара.

Основным финансовым инструментом для оформления долга при коммерческом кредитовании служит вексель, выражающий финансовые обязательства заемщика по отношению к кредитору (рис. 51).

Рис. 51. Понятие и формы векселей

Вексельная форма взаиморасчетов при коммерческом кредитовании имеет ряд преимуществ, связанных с природой векселя.

Вексель имеет следующие особенности:

-

абстрактность (отсутствие необходимости объяснений по поводу возникновения денежного долга);

-

бесспорность;

-

обращаемость.

Вексель может передаваться из рук в руки по передаточной надписи - индоссаменту (рис. 52).

Простой вексель - вексель, содержащий простое и ничем не обусловленное обещание векселедателя (должника) уплатить определенную сумму векселеполучателю (кредитору).

Простой вексель выписывается покупателем (векселедателем) для официального оформления задолженности продавцу (векселеполучателю) с указанием величины задолженности и срока оплаты.

Рис. 52. Движение простого и переводного векселя

Переводной вексель - вексель, содержащий простое и ничем не обусловленное предложение (приказ) векселедателя третьему лицу уплатить определенную сумму векселеполучателю. Письменное согласие третьего лица на оплату переводного векселя носит название акцепт.

Переводной вексель, в отличие от простого, является не только способом формально зафиксировать задолженность покупателя, но и указанием третьему лицу (банку) произвести оплату в определенный момент. Продавец (векселеполучатель) не отгружает товар до тех пор, пока покупатель не акцептует вексель. Акцептуя вексель, покупатель (векселедатель) указывает банк, в котором вексель будет оплачен при наступлении срока платежа.

Таким образом, использование коммерческих векселей повышает надежность расчетов между хозяйствующими субъектами.

Кредит по открытому счету. Сущность кредитов или расчетов по открытому счету заключается в том, что продавец отгружает товар покупателю и направляет в его адрес товарораспорядительные документы, относя сумму задолженности в дебет счета, открытого им на имя покупателя. В обусловленные контрактом сроки покупатель погашает свою задолженность по открытому счету.

Для осуществления технического обеспечения и перевооружения бизнеса, модернизации и расширения производства предприятия могут использовать такой эффективный источник привлечения средств для приобретения нового оборудования, как лизинг. Лизинг позволяет быстро реагировать на изменения конъюнктуры, обновлять основные фонды, не прибегая к крупномасштабным инвестициям, избегать морального старения оборудования.

Лизинг - особый вид предпринимательской деятельности, заключающийся в инвестировании лизинговой компанией собственных или привлеченных денежных средств путем приобретения производственного имущества для последующей сдачи его в аренду.

Лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг.

Лизинг стимулирует эффективное использование основных средств и полностью исключает наличие неустановленного оборудования и его нерациональное использование.

Договор лизинга - договор, в соответствии с которым лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. (Вместе с тем, в отдельных случаях договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем.)

Лизингодатель не несет ответственности за выбор предмета лизинга и продавца.

Лизингополучатель имеет все права и несет все обязанности покупателя, кроме обязанности оплаты. Но он не может расторгнуть договор купли-продажи с продавцом без согласия лизингодателя.

Обязанность страхования предмета сделки и возмещения страховых платежей возлагается на лизингополучателя. Такой порядок обусловлен тем, что лизингополучатель является собственником продукции и доходов, получаемых в результате использования основных средств.

Объектом лизинга может быть любое имущество, кроме земельных участков и других природных объектов.

Различают два вида лизинга: финансовый и оперативный.

Финансовый лизинг (рис. 53) предусматривает заключение договора лизинга на срок, в течение которого лизинговые платежи покроют полную стоимость амортизации оборудования или большую ее часть. Договором лизинга обычно предусматривается, что по истечении срока действия договора лизингополучатель имеет право или выкупа объекта лизинга по остаточной стоимости, или, если имущество полностью амортизировано, оформления его в собственность.

Оперативный лизинг заключается на срок, меньший амортизируемого периода имущества. Лизингополучатель выбирает оперативный лизинг, когда имущество необходимо ему только на время или когда оно подвержено быстрому моральному износу. После окончания договора объект лизинга возвращается владельцу или заключается новый договор лизинга.

Рис. 53. Схема финансового лизинга

По форме лизинг может быть прямой и возвратный.

При прямом лизинге лизинговая компания обеспечивает 100 %-ное финансирование приобретаемого оборудования. Имущество поступает непосредственно пользователю, который рассчитывается за него с лизинговой компанией в течение срока договора лизинга.

При возвратном лизинге лизингополучатель по существу получает дополнительные финансовые ресурсы под залог собственных основных средств. Сущность возвратного лизинга в том, что лизинговая компания приобретает имущество у лизингополучателя и тут же предоставляет это имущество ему в лизинг. Договор возвратного лизинга распространяется на весь период полезной службы оборудования и предусматривает последующий переход права собственности на имущество вновь к лизингополучателю. Таким образом, предприятие при возвратном лизинге получает финансовые средства, гарантией возврата которых является его собственное оборудование, заложенное лизинговой компании.

Лизинговая плата включает в себя возмещение полных затрат лизингодателя с учетом нормальной нормы прибыли. Поскольку лизинговая сделка - это одновременно и своеобразная дополнительная кредитная линия лизингополучателю со стороны лизингодателя, последний взимает с клиента процент, включаемый в ставку лизинговых платежей.

Размеры и периодичность уплаты лизинговых платежей определяются договором лизинга.

Общая сумма лизинговых платежей (ЛП) по годам определяется по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС,

где АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК - плата за кредитные ресурсы, используемые лизингодателем для приобретения имущества;

КВ - комиссионное вознаграждение лизингодателя;

ДУ - плата лизингодателю за дополнительные услуги, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Если договором предусмотрен выкуп стоимости имущества в виде долей в составе лизинговых платежей, то в лизинговые платежи включают стоимость выкупаемого имущества.

Сравнивая преимущества и недостатки приобретения основных средств за счет лизинга или с использованием банковского кредита, можно выделить ряд принципиальных моментов:

-

Для получения банковского кредита необходимо твердое залоговое обеспечение, при оформлении лизинговой сделки этого не требуется.

-

Лизинговая компания может списать средства с любого счета клиента в случае нарушения им сроков лизинговых платежей, банк такого права не имеет.

-

Банковский кредит является более универсальным средством - при условии платежеспособности предприятия его можно получить на приобретение любого нужного оборудования. Лизинговая компания, напротив, может отказаться работать с оборудованием, которое сложно продать на вторичном рынке (в первую очередь это относится к оперативному лизингу).

-

Лизинговые платежи полностью относятся на затраты предприятия вне зависимости от срока лизинга. В случае же приобретения оборудования с помощью кредита к себестоимости относятся только проценты по займу и та часть кредита, которая соответствует уже амортизированной стоимости приобретенного имущества.

-

Важнейшее преимущество лизинга - возможность ускоренной амортизации приобретенного оборудования. Это значит, что в первые годы после приобретения основных средств лизингополучатель может существенно уменьшить выплаты по налогу на прибыль.

-

Использование кредита «ухудшает» баланс предприятия, увеличивая его кредиторскую задолженность. Вместе с тем, кредит можно погасить досрочно, уплатив проценты лишь за фактическое время пользования денежными средствами.

-

Лизинговое соглашение, в свою очередь, более гибкое, чем кредитный договор, т.к. позволяет выработать удобную обеим сторонам схему выплат, учитывающую, например, сезонность производства, или возможность начала выплаты лизинговых платежей после получения выручки от реализации продукции, произведенной на взятом в лизинг оборудовании.

Все эти особенности необходимо учитывать при принятии решения в выборе между кредитом и лизингом. При этом следует помнить, что самым важным фактором при выборе финансовой схемы приобретения основных средств является экономическая эффективность.

УПРАЖНЕНИЯ

8.1. Ответить на вопросы, связанные с владением и распоряжением облигациями:

1. Облигация с номиналом 1000 рублей может быть конвертирована в 30 обыкновенных акций в любой момент в течение следующих 8 лет. Текущая цена акций - 28 рублей за штуку. Если облигацию конвертировать и акции немедленно продать, то какой будет выигрыш или проигрыш, с учетом величины трансакционных издержек, равной 20 рублям?

2. Исходя из условий предыдущего примера, на каком уровне цены держатель облигации не проиграет и не выиграет?

3. Держатель имеет облигацию с номиналом 1000 рублей, конвертируемую в 50 акций фирмы. Акции продаются по 25 рублей. Облигации отзываются по цене 1050 рублей. При конвертации и продаже акций придется заплатить 25 рублей комиссии. При согласии на отзыв держатель облигации трансакционных издержек не несет. Какая альтернатива выгоднее держателю облигации?

4. Облигация имеет присоединенный варрант, позволяющий держателю купить до 20 акций по цене по 10 рублей за акцию. Акции продаются по цене 15 рублей. Для обналичивания варранта нужно заплатить 20 рублей комиссии. Сколько, примерно, без учета других факторов, будет стоить варрант, если он будет отсоединен и продан?

8.2. Согласны ли Вы, что («да» или «нет»):

1. Порядок кредитования, оформления и погашения кредитов регулируется договором купли-продажи.

2. Кредитные отношения не являются финансовыми отно-

шениями.

3. Взятие предприятием кредита указывает на его слабое финансовое состояние.

4. Факторинг - это торгово-комиссионные и посреднические услуги банка.

5. Возмездность кредита является принципом кредитования.

6. Аккумулирование временно свободных денежных средств - это функция кредита.

7. Учет векселя представляет собой покупку векселя до наступления платежа по нему.

8. Ипотечный кредит - это кредит под залог ценных бумаг.

9. Кредиторская задолженность всегда есть явление отрицательное.

10. Лизингодатель не несет ответственности за выбор предмета лизинга и продавца.

8.3. Рассчитать план погашения кредита. Величина предоставленного банком кредита - 12 тысяч рублей. Процентная ставка - 12 % годовых. Срок погашения - 6 месяцев. Расчет провести для двух способов кредитования:

1) кредит и проценты по нему будут погашены через 6 месяцев;

2) кредит и проценты по нему будут выплачиваться ежемесячно равными долями в течение всего срока действия кредитного договора.

8.4. Составить возможные схемы погашения ипотечного кредита при покупке предприятием объекта недвижимости в 5000 тыс. руб. Коэффициент ипотечной задолженности равен 80 %, срок кредита 4 года, ставка - 10 %.

8.5. Рассчитать дисконт и учетную ставку по вексельному кредиту:

Номинальная цена векселя - 1000 рублей. Банк покупает его, выплачивая 900 рублей за 6 месяцев до наступления срока платежа по векселю.

8.6. В расчет за поставку фирма получила от своего клиента переводной вексель на сумму 100 тыс. руб. с датой истечения срока действия через 30 дней. Фирма дисконтирует вексель в своем банке, который применяет учетную ставку 4 %. Определить сумму дисконта и сумму, которую банк выплатит фирме.

8.7. При предоставлении средств по факторингу банк установил ставку за кредит 18 % годовых. Оговорен средний срок оборачиваемости средств в расчетах с покупателем - 14 дней. При просрочке предусмотрена сумма пени от покупателя 0,04 %. Определить общий доход банка по факторинговой операции, если документ продавца на сумму 1 млн. рублей помещен в картотеку покупателя в связи с задержкой в оплате на десять дней.

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Коммерческим кредитом называется:

1) любой кредит вообще

2) банковский кредит

3) кредит продавца покупателю

2. К договору финансирования под уступку денежного требования относится:

1) лизинг

2) факторинг

3) учет векселя

3. Разница между суммой, обозначенной на векселе, и выплачиваемой векселедержателю - это:

1) акциз

2) дисконт

3) секвестр

4) цедент

4. Приобретенное в кредит оборудование:

1) увеличит активы и задолженность фирмы

2) увеличит собственные средства и задолженность фирмы

3) увеличит собственный капитал и долги фирмы

4) увеличит активы и уменьшит задолженность фирмы

5. Держатели облигаций акционерного общества являются по отношению к этому акционерному обществу:

1) кредиторами

2) партнерами

3) собственниками

4) инвесторами

6. Основное различие между акцией и облигацией состоит в том, что облигация:

1) может быть продана только раз

2) не связана с риском

3) является более ценной бумагой

4) представляет собой долговую расписку эмитента

7. Какой вид лизинга заключается на срок, меньший амортизационного периода имущества?

1) возвратный лизинг

2) финансовый лизинг

3) оперативный лизинг

4) прямой лизинг

8. Лизинг - это:

1) вид кредита

2) вид предпринимательской деятельности

3) вид самофинансирования

9. Финансовый лизинг:

1) предполагает выкуп оборудования

2) не предполагает выкуп оборудования

10. Доходные облигации - это облигации:

1) которые могут быть обменены на фиксированное число акций компании-эмитента

2) купонные платежи по которым зависят от размера прибыли компании

3) которые позволяют держателю купить акции по установленной цене

4) которые позволяют инвестору получать фиксированный процент от номинала

11. Понятие недвижимости включает:

1) наличность

2) производственные запасы

3) готовую продукцию на складах

4) земельный участок

12. Кредиторская задолженность является:

1) собственным источником финансовых ресурсов

2) заемным источником финансовых ресурсов

3) не является источником финансовых ресурсов

13. Форфетирование - это:

1) форма краткосрочного кредита, предоставление которого осуществляется путем списания банком средств по счету клиента сверх остатка на его счете

2) форма кредитования экспорта банком путем покупки им без оборота на продавца долговых требований по внешнеторговым операциям

3) кредит, получаемый под залог недвижимости

4) вид коммерческого кредитования