Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Тема 11. ДИВИДЕНДНАЯ ПОЛИТИКА ФИРМЫ

Значение дивидендной политики в управлении финансами предприятия.

Основные теории дивидендной политики.

Типы и виды дивидендной политики.

Источники средств для выплаты дивидендов.

Оценка эффективности дивидендной политики.

Проводя расчет цены капитала, мы отмечали, что чем ниже величина дивидендов, выплачиваемых владельцам обыкновенных акций, тем ниже средневзвешенная стоимость капитала, а значит, выше финансовая эффективность бизнеса и больше объем нераспределенной прибыли.

Это одна из веских причин, по которым дивидендная политика предприятия является важным элементом управления финансами.

Вторая причина в том, что грамотная дивидендная политика позволяет максимизировать рыночную стоимость фирмы.

Дивидендная политика в широком смысле представляет обязательства компании при прочих равных условиях направлять в пользу акционеров определенную часть чистой прибыли.

Закрепление во внутренних документах акционерного общества порядка расчета, утверждения и выплаты дивидендов служит целям информирования акционеров и заинтересованных лиц о принципах реализации имущественных прав по обыкновенным и привилегированным акциям.

Дивидендная политика как одно из направлений финансового менеджмента - решения, которые компания принимает в зависимости от типа, периодичности и размера выплат держателям обыкновенных акций.

Практика разработки дивидендной политики предприятия базируется на следующих основных теориях:

Теория независимости цены капитала от дивидендной политики:

теория иррелевантности (или безотносительности) дивидендов строится на том, что стоимость фирмы определяется исключительно доходностью ее активов и ее инвестиционной политикой и что пропорции распределения дохода между дивидендами и реинвестированной прибылью не оказывают влияние на совокупное богатство акционеров, а значит, и на рыночную стоимость компании.

Теории влияния дивидендной политики на цену капитала:

теория предпочтительности дивидендов обосновывает, что, исходя из стремления избежать риска, акционеры всегда предпочтут дивидендные выплаты сегодня потенциально возможному доходу в будущем, в том числе и приросту стоимости капитала. Поскольку выплата дивидендов свидетельствует о стабильности деятельности данной компании, акционеров удовлетворяет меньшая норма прибыли на инвестированный капитал, что приводит к возрастанию рыночной стоимости компании. Напротив, отказ от выплаты дивидендов увеличивает риск инвестирования и вызывает увеличение ставки требуемой доходности, что ведет к снижению рыночной стоимости капитала;

теория заинтересованных лиц предполагает, что компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров. Та часть акционеров, которая не согласна с желанием большинства, реинвестирует свой капитал в акции других компаний, в результате чего состав клиентуры станет более однородным;

сигнальная теория дивидендов построена на том, что в основу оценки рыночной стоимости акций заложен размер выплачиваемых по ним дивидендов. Следовательно, рост уровня дивидендных выплат вызывает возрастание рыночной стоимости акций, что при их реализации приносит акционерам дополнительный доход. Кроме того, выплата высоких дивидендов сигнализирует о том, что компания находится на подъеме и ожидает рост прибыли в предстоящем периоде.

В реальных условиях хозяйствования принятие финансовых решений, связанных с дивидендными выплатами, бесспорно, влияет на стоимость капитала и его рыночную цену.

Решающее значение при выборе дивидендной политики на практике имеет стратегия развития фирмы. Одним из ключевых вопросов дивидендной политики является необходимость выбора между двумя приоритетами - инвестировать большую часть чистой прибыли в целях будущего роста стоимости фирмы путем наращивания капитализированной стоимости, ограничивая выплату дивидендов, или выбрать политику высокого значения дивидендного выхода, влекущую рост цены акции, правда, чаще всего, в краткосрочном периоде. Ведь следует учитывать, что на цену акции влияет и прогнозируемый темп прироста. Если компания будет инвестировать незначительные средства в активы, то возможности роста будут невелики и цена акции упадет.

С точки зрения перспектив развития фирмы, бесспорно, будущий рост дивидендов и рост цены в будущем являются для менеджмента фирмы предпочтительными. Но нельзя сбрасывать со счетов и интересы акционеров-собственников фирмы. Ведь не все инвесторы готовы вкладывать капитал в фирму с более высоким потенциальным ростом и, следовательно, получать меньшие дивиденды. Другие предпочитают текущий доход и готовы вкладывать капитал только в компании с высокими коэффициентами выплаты. Не получив ожидаемой доходности на вложенный капитал, такие акционеры могут начать продавать свои акции, что чревато не только падением их рыночной цены, но и угрозой сосредоточения в руках стороннего инвестора контрольного или блокирующего пакета акций и, возможно, смещения действующего менеджмента компании.

Формирование дивидендной политики включает четыре основных этапа:

оценку основных факторов, определяющих формирование и реализацию дивидендной политики;

определение типа дивидендной политики и вида дивидендных выплат;

разработку механизма распределения прибыли в соответствии с избранным типом дивидендной политики;

оценку эффективности проводимой дивидендной политики.

Факторами, от которых зависит выбор дивидендной политики фирмы, являются:

стратегия развития бизнеса;

размеры полученной прибыли;

требование поддержания достаточного уровня ликвидности;

имеющиеся ограничения, связанные с использованием заемного капитала;

возможная дифференциация групп акционеров;

доступ фирмы на рынки капитала;

правовое регулирование дивидендных выплат и другие.

Дивидендная политика, в зависимости от подхода к ее формированию, может быть трех типов:

1. Консервативная дивидендная политика предполагает, что выплату дивидендов следует производить в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими темпами наращивать стоимость чистых активов, а, следовательно, и рыночную стоимость акций.

2. Умеренная политика начисления дивидендов заключается в поиске баланса интересов акционеров, нуждающихся в выплате дивидендов, и потребностей предприятия в наращивании капитала.

3. Агрессивная дивидендная политика предполагает начисление максимально возможного размера дивидендов.

При принятии конкретных решений по выплате дивидендов компания выбирает определенный вид дивидендной политики:

остаточная дивидендная политика, которая строится на первостепенном учете инвестиционных возможностей компании, ограниченности внешних источников финансирования или их высокой стоимости;

политика фиксированного дивидендного выхода, при которой компания устанавливает оптимальное значение дивидендного выхода и придерживается его. Но так как величина чистой прибыли варьируется по годам, то денежное выражение дивидендных выплат тоже будет различно;

политика неснижающихся дивидендов (фиксированных дивидендных выплат) на акцию и остаточного подхода к нераспределенной прибыли, суть которой - никогда не снижать ежегодный размер дивиденда на акцию. Достоинством данной методики выплаты дивидендов является уверенность акционеров в неизменности размера текущего дохода, возможность поддержания постоянного курса стоимости акций на фондовом рынке, недостатком - слабая связь с финансовыми результатами деятельности компании;

политика выплаты дивидендов акциями, которая может проводиться как при неблагополучном финансовом состоянии, так и при временном недостатке финансовых средств для реализации инвестиционных программ при общей финансовой устойчивости;

политика выкупа собственных акций, которая может рассматриваться как дивидендная политика, альтернативная денежным выплатам дивидендов, поскольку выкуп собственных акций означает использование чистой прибыли на выплаты владельцам капитала;

политика автоматического реинвестирования дивидендов, при которой акционер имеет право выбора между получением дивиденда в денежной форме и покупкой на указанную сумму дополнительного количества акций;

политика низкой дивидендной доходности и косвенных выплат отдельным акционерам, которая имеет основной целью удержание контроля над компанией и заключается в косвенных высоких выплатах из чистой прибыли отдельным группам акционеров (например, под обоснованием необходимости материальной помощи бывшим работникам, а ныне акционерам компании).

Если в вопросе выбора типа и вида дивидендной политики компании являются полностью самостоятельными, то порядок и процедура дивидендных выплат регламентируются действующим законодательством. Источниками средств для выплаты дивидендов в соответствии с российским законодательством являются:

по обыкновенным акциям - чистая прибыль общества, включая накопленную;

по привилегированным акциям - чистая прибыль, а также специально формируемые для этого фонды. Использование резервного капитала на эти цели запрещено.

Для оценки эффективности проводимой компанией дивидендной политики используется множество показателей. Рассмотрим основные из них.

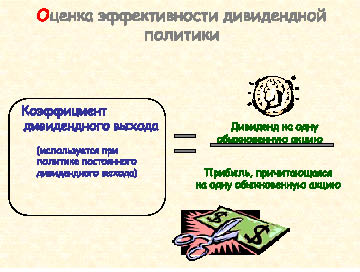

Коэффициент дивидендного выхода (рис. 66) - основной аналитический показатель, характеризующий политику фиксированного дивидендного выхода. Этот коэффициент показывает, какая часть чистой прибыли компании направляется на выплату дивидендов по обыкновенным акциям.

Рис. 66. Формула расчета коэффициента дивидендного выхода

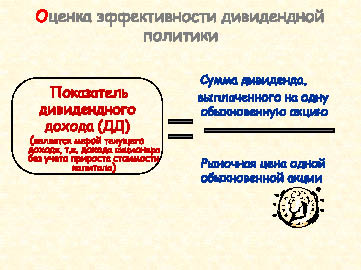

Показатель дивидендного дохода (рис. 67), рассчитываемый как отношение суммы дивиденда, выплаченного на одну обыкновенную акцию, к рыночной цене этой акции, является мерой текущего дохода, т.е. дохода акционера без учета прироста стоимости капитала компании. Повышение дивидендного дохода может быть вызвано не только увеличением дивидендных выплат на акцию, но и снижением рыночной цены акции.

Рис. 67. Формула расчета показателя дивидендного дохода

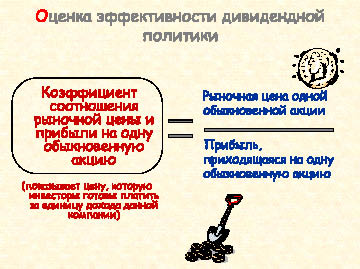

Коэффициент соотношения рыночной цены и прибыли на одну обыкновенную акцию (рис. 68) показывает цену, которую акционеры платить за единицу дохода данной компании.

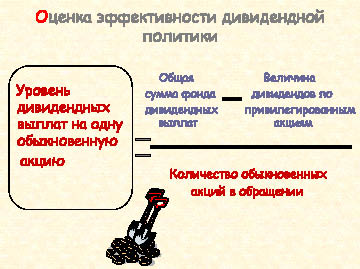

Рис. 68. Формула расчета коэффициента соотношения цены и прибыли на акцию Уровень дивидендных выплат на одну обыкновенную акцию (рис. 69) определяется как отношение разницы между общей суммой фонда дивидендных выплат и суммой фонда дивидендных выплат по привилегированным акциям к количеству обыкновенных акций, эмитированных акционерным обществом.

Рис. 69. Формула расчета уровня дивидендных выплат на акцию

УПРАЖНЕНИЯ

11.1. Ответьте на следующие контрольные вопросы:

1) Какое влияние оказывает дивидендная политика предприятия на величину активов и пассивов предприятия?

2) Чем заключается сущность подходов различных экономических школ к дивидендным выплатам?

3) Перечислите типы дивидендной политики предприятия

4) Охарактеризуйте основные виды дивидендной политики

5) Какие финансовые ресурсы предприятия могут быть отнесены к собственным?

11.2. Акционерный капитал предприятия состоит из 1000 обыкновенных акций номиналом 27 тыс. руб. Сумма чистой прибыли по итогам года составила 250 тыс. руб. В развитие предприятия необходимо инвестировать 190 тыс. руб. Определить в соответствии с различными видами дивидендной политики:

а) размер прибыли, направляемой на дивиденды по итогам года;

б) размер дивидендов на одну акцию;

в) долю чистой прибыли, направляемой на дивиденды;

г) потребность во внешнем финансировании.

Коэффициент дивидендного выхода принять равным 20 %, величину фиксированных дивидендных выплат - 100 руб. на акцию.

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Дивидендная политика предприятия - это:

1) решения, которые компания принимает в зависимости от периодичности и размера выплат держателям привилегированных акций

2) решения, которые компания принимает в отношении выпуска обыкновенных и привилегированных акций

3) решения, которые компания принимает в зависимости от типа, периодичности и размера выплат держателям обыкновенных акций

2. Коэффициент дивидендного выхода показывает:

1) какая часть чистой прибыли компании направляется на выплату дивидендов по обыкновенным акциям

2) какая часть чистой прибыли компании направляется на выплату дивидендов по привилегированным акциям

3) какая часть чистой прибыли компании направляется в фонд дивидендных выплат

3. Увеличение дивидендных выплат на акцию:

1) ведет к росту дивидендного дохода

2) ведет к сокращению дивидендного дохода

3) не влияет на уровень дивидендного дохода

4) ведет к сокращению чистой прибыли