Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Тема 12. УПРАВЛЕНИЕ ТЕКУЩИМИ ИЗДЕРЖКАМИ ПРОИЗВОДСТВА

Классификация затрат и себестоимости.

Использование учета по маржинальной себестоимости.

Точка безубыточности и запас финансовой прочности.

Операционный рычаг.

Определение силы воздействия операционного рычага.

Цели и возможности использования операционного анализа.

Релевантные затраты.

Эффективное управление финансами предприятия невозможно без использования методов управленческого учета. Основная цель управленческого учета - обеспечить менеджеров различного уровня внутрифирменного управления финансовой информацией, необходимой для принятия оперативных и грамотных управленческих решений.

Основным объектом управленческого учета является совокупность затрат (издержек) на производство и реализацию продукции, работ и услуг - планируемая или фактическая. Эта совокупность представляет собой себестоимость продукции.

Издержки производства и реализации очень многообразны, поэтому и классифицировать их можно по множеству признаков,

в частности:

-

по видам (материальные затраты, затраты на оплату труда, амортизационные затраты, прочие затраты);

-

по назначению (основные и накладные);

-

по порядку включения в себестоимость продукции, работ или услуг (прямые и косвенные);

-

по зависимости от объема производства (постоянные и переменные);

-

по отношению к стадии кругооборота (производственные и коммерческие);

-

по характеру затрат (производительные и непроизводительные);

-

по зависимости от конкретного уровня менеджмента (подконтрольные и неподконтрольные).

Для целей управленческого учета основными являются три группы издержек: подконтрольные и неподконтрольные, прямые и косвенные, постоянные и переменные.

Рассмотрим основные характеристики этих групп затрат.

Подконтрольные затраты - это такие затраты, на которые можно повлиять и которые изменятся в результате действий того или иного менеджера в течение заданного периода.

Неподконтрольные затраты - такие, на которые менеджер в течение заданного периода времени повлиять не может. При этом нужно учитывать уровень влияния того или иного менеджера.

Примеры подконтрольных затрат: затраты на материалы; электроэнергия на технологические нужды; оплата сверхурочных.

Примеры неподконтрольных затрат: оплата аренды; коммунальные платежи; проценты по кредиту; затраты на амортизацию оборудования.

Если затраты можно напрямую отнести на некоторый продукт - это прямые затраты для данного продукта. Затраты, непосредственно связанные с конкретным подразделением предприятия, - прямые затраты этого подразделения. Косвенные затраты - те, которые нельзя непосредственно связать с готовым продуктом или подразделением.

Затраты могут быть прямыми для подразделения, но при этом косвенными для продукта. Так, затраты на заработную плату начальника механического цеха являются прямыми для цеха, но косвенными для множества видов продукции, изготавливаемой в этом цехе.

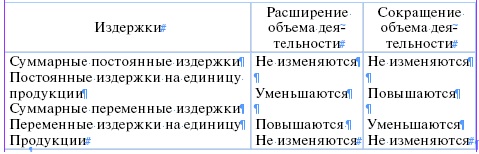

Затраты, которые меняются в зависимости от изменения объема деятельности, называются переменными. Затраты, уровень которых не зависит от объема деятельности, называются постоянными.

Однако затраты не всегда можно отнести точно к той или иной категории. Необходимо учитывать специфику каждого конкретного предприятия. Так, заработная плата производственных рабочих в одной организации может начисляться согласно штатного расписания (постоянные затраты), а в другой - за объем выполненных работ (переменные затраты).

Кроме того, необходимо учитывать, что структура издержек, суммарные постоянные издержки и переменные издержки на единицу продукции неизменны лишь в определенном периоде и при определенном количестве продаж. В долгосрочном периоде все затраты переменны. Следовательно, переменна и структура затрат.

Поэтому, рассматривая поведение постоянных и переменных издержек, используя их величину и структуру при принятии управленческих решений, необходимо очерчивать релевантный период.

Релевантный период (диапазон) - период, в котором постоянные издержки остаются неизменными при изменении объемов деятельности; а переменные издержки остаются неизменными на единицу производимой продукции. Иными словами, это период, в течение которого структура издержек остается неизменной.

Еще одно понятие релевантности, используемое в финансовом менеджменте - релевантность информации. Финансовая информация, используемая в принятии управленческих решений, должна быть точной (свободной от ошибок и предвзятости), своевременной (относящейся ко времени принятия решения) и релевантной (относящейся к делу). Релевантная информация - информация, отбираемая под конкретную задачу, лицо, цель и период времени.

При управлении затратами существует два подхода к оценке издержек. При первом подходе затраты на производство одного изделия включают как переменные, так и постоянные затраты. Предполагается, что себестоимость производимой продукции должна покрывать все произведенные затраты. В данном случае речь идет об учете издержек по полной себестоимости, или об учете поглощенных затрат. Определение полной себестоимости используется при подготовке бухгалтерской отчетности и определении прибыли, полученной фирмой.

В управленческом учете чаще используют подход, при котором в себестоимость единицы продукции включают только переменные затраты, а постоянные издержки рассматривают как периодические, связанные с деятельностью всего предприятия. Такой подход носит название учета по маржинальной (усеченной) себестоимости. Он предполагает учет себестоимости продукции только в части переменных затрат. Постоянные издержки собираются на отдельных счетах и с заданной периодичностью списываются непосредственно на финансовый результат. Таким образом, постоянные затраты исключаются из себестоимости продукции и покрываются маржинальной прибылью, полученной от продажи продукции.

Маржинальная прибыль (сумма покрытия) - это разница между выручкой и переменными затратами (рис. 70). Поскольку разница между выручкой и прямыми затратами называется валовой прибылью, а прямые затраты в подавляющем числе случаев - то же самое, что и переменные затраты, маржинальная прибыль, соответственно, равна валовой прибыли, поэтому ее часто называют также «валовая маржа».

Использование учета по маржинальной себестоимости помогает при принятии множества управленческих решений, связанных с управлением финансами предприятия, в том числе:

Решение вопроса о снятии продукции с производства или закрытии подразделения (упражнение 12.1.);

Определение возможности и допустимости продажи продукции по цене ниже себестоимости (упражнение 12.2.);

Решение в выборе между производством комплектующих самостоятельно или приобретением их на стороне (упражнение 12.3.);

Выбор наиболее выгодного варианта использования ограниченных ресурсов («ограничивающих факторов») (упражнение 12.4.);

Выбор наиболее эффективного варианта капитальных вложений (упражнение 12.5.);

Определение стратегии поведения на рынке (упражнение 12.6.);

Использование простаивающих мощностей (упражнение 12.7.);

Решение вопросов, связанных с ценовой политикой предприятия (упражнение 12.8.).

Рис. 70. Понятие маржинальной прибыли

Наиболее важное значение учета по маржинальной себестоимости в том, что с его помощью можно достаточно просто определить величину безубыточного объема продаж, то есть ответить на вопрос: при каких объемах реализации будут, по крайней мере, покрываться все издержки? При этом необходимо иметь в виду, что при анализе безубыточности принято условное допущение, что объем продаж совпадает с объемом производства, то есть за рассматриваемый релевантный период количеств произведенных и реализованных товаров совпадает, незавершенного производства и товаров в запасе нет.

Рассмотрим следующий отчет о прибылях и убытках компании АВ.

Выручка - 500000 руб. (100 %)

Минус переменные затраты - 300000 руб. (60 %)

Маржинальная прибыль - 200000 руб. (40 %)

Минус постоянные затраты - 100000 руб.

Операционная прибыль - 100000 руб.

На первый взгляд, для того, чтобы фирма находилась в состоянии безубыточности, уменьшение выручки на 100000 рублей, т.е. до 400000 рублей, урежет прибыль на 100000 рублей. Но если выручка уменьшится, то сократятся и переменные затраты. В релевантном периоде они останутся на уровне 60 % выручки, какой бы она ни была.

Поэтому отчет о прибылях и убытках компании АВ при новой величине выручки будет иметь следующий вид:

Выручка - 400000 руб. (100 %)

Минус переменные затраты - 240000 руб. (60 %)

Маржинальная прибыль - 160000 руб. (40 %)

Минус постоянные затраты - 100000 руб.

Операционная прибыль - 60000 руб.

Выручка, при которой достигается состояние безубыточности, должна быть такой, чтобы маржинальная прибыль составила 100000 рублей, потому что операционная прибыль равна разности между маржинальной прибылью и постоянными издержками.

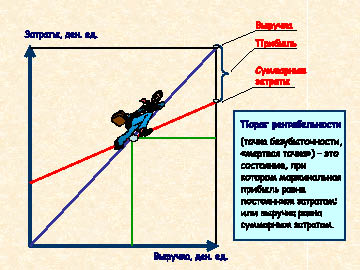

На рис. 71 представлен график, иллюстрирующий сущность понятия «точка безубыточности». В точке безубыточности бизнес не несет убытков, но не имеет и прибыли, поэтому второе ее название - «мертвая точка». Продажи ниже точки безубыточности влекут за собой убыток, так как получаемая выручка ниже суммарных затрат предприятия; продажи выше точки безубыточности приносят прибыль. Точка безубыточности - это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безопасности называют также порогом рентабельности.

Рис. 71. Понятие точки безубыточности (порога рентабельности)

Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации.

Снижения порога рентабельности можно добиться наращиванием маржинальной прибыли (повышая цену или объем реализации, снижая переменные издержки), либо сокращением постоянных издержек.

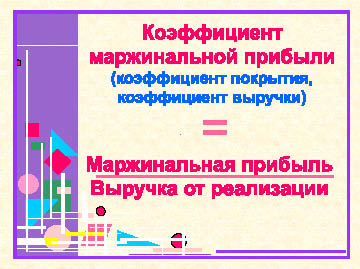

Для того, чтобы рассчитать безубыточный объем продаж компании АВ, нужно сначала определить коэффициент выручки (рис. 72).

Рис. 72. Формула расчета коэффициента валовой маржи

В нашем примере коэффициент выручки равен отношению 200/500, или 0,4.

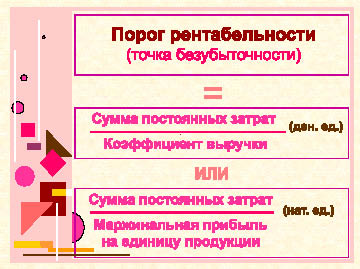

Далее, используя формулу расчета, представленную на рис. 73, определим порог рентабельности компании АВ:100000 руб./0,4 = 250000 руб.

Произведем проверку полученной величины:

Выручка - 250000 руб. (100 %)

Минус переменные затраты - 150000 руб. (60 %)

Маржинальная прибыль - 100000 руб. (40 %)

Минус постоянные затраты - 100000 руб.

Операционная прибыль - 0 руб.

Используя формулу расчета точки безубыточности, можно без труда определить:

1. Необходимый объем выручки для достижения заданной величины прибыли.

Поскольку формула на рис. 73 позволяет определить объем продаж, при котором прибыль равна нулю, то определить объем продаж, при котором прибыль равна заданной величине, можно, прибавив в числителе к сумме постоянных затрат величину требуемой операционной прибыли:

Сумма постоянных затрат + заданная величина прибыли

Коэффициент валовой маржи

Рис. 73. Формула расчета точки безубыточности

Например, если требуется получить прибыль в 100000 руб., то объем продаж в нашем примере должен составлять:

(100000 руб. + 100000 руб.)/0,4 = 500000 руб.

2. Прибыль или убыток при любой величине выручки:

Прибыль = (Выручка - Точка безубыточности)∙Коэффициент выручки

Например, определим величину прибыли при объеме продаж, равном 400000 руб.:

(400000 руб. - 250000 руб.)∙0,4 = 60000 руб.

Из формулы расчета порога рентабельности следует, что состояние безубыточности при высоких постоянных затратах достигается при гораздо большем объеме продаж, чем для предприятий с высокими переменными затратами.

Поэтому следует учитывать, что высокий уровень постоянных затрат имеют обычно предприятия, имеющие:

- Высокий уровень автоматизации;

- Высокий уровень затрат на НИОКР;

- Большой объем затрат на рекламу;

- Высокую долю заемного капитала.

Предприятия с высокими переменными затратами обычно:

- Слабо автоматизированы;

- Имеют материалоемкое производство (материалы составляют значительную часть прямых затрат);

- Имеют низкую долю заемного капитала.

Чем больше фактическая выручка предприятия по сравнению с точкой безубыточности, тем меньше у него риска оказаться в зоне убытков. Когда точка безубыточности пройдена, скорость возрастания прибыли значительно выше. Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия.

Запас финансовой прочности (кромка безопасности) - разность между планируемым или достигнутым объемом продаж и точкой безубыточности. Обычно выражается в процентах и позволяет увидеть, на сколько процентов фактическая выручка должна быть меньше планируемой, чтобы предприятие оказалось в зоне убытков:

![]()

Большинство финансистов сходятся во мнении, что кромка безопасности менее 30 % - признак высокого предпринимательского риска.

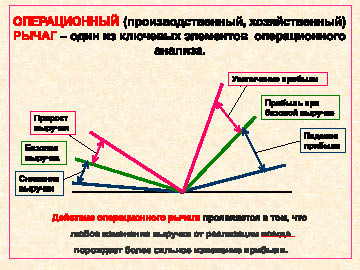

Еще один финансовый показатель, свидетельствующий об уровне предпринимательского риска предприятия - операционный рычаг.

Операционный рычаг (рис. 74) показывает, на сколько процентов изменится прибыль при изменении выручки на 1 процент. Чем больше операционный рычаг, тем сильнее изменение выручки сказывается на прибыли. Другими словами, операционный рычаг показывает степень влияния усилий по увеличению продаж на рост прибыли (до процентов и налогов).

Кроме того, как уже отмечалось выше, указывая на темпы падения прибыли с каждым процентом снижения выручки, операционный рычаг свидетельствует об уровне предпринимательского риска предприятия.

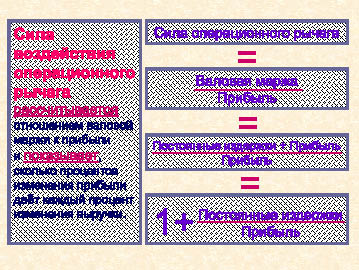

Из формулы определения силы воздействия операционного рычага, представленной на рис. 75, следует, что операционный рычаг будет значительно мощнее для предприятия с высокими постоянными затратами.

Эффект операционного рычага обусловлен различной степенью влияния постоянных и переменных издержек на формирование финансовых результатов предприятия при изменении объема реализации.

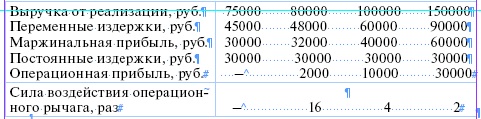

Сила воздействия операционного рычага максимальна при уровне продаж, близком к порогу рентабельности. По мере удаления выручки от точки безубыточности эффект производственного рычага уменьшается. Это связано с относительным к единице продукции уменьшением постоянных издержек в релевантном периоде. Проиллюстрируем вышесказанное на примере:

Рис. 74. Понятие операционного рычага

Рис. 75. Формула расчета силы воздействия операционного рычага

Новый скачок постоянных издержек даст новое значение силы воздействия операционного рычага и новый порог рентабельности.

Чем больше сила воздействия операционного рычага, тем меньшее снижение выручки рассматривается как недопустимое. Так, в рассмотренном примере при силе воздействия операционного рычага, равной 16, недопустимо даже шести - процентное снижение выручки, т.к. оно приведет к полной потере прибыли.

Эти финансовые инструменты - порог рентабельности, запас финансовой прочности и операционный рычаг - наряду с маржинальной прибылью, являются ключевыми моментами операционного анализа, или анализа «Издержки - Объем - Прибыль».

Операционный анализ - один из самых эффективных методов финансового анализа с целью оперативного и стратегического планирования. Он отслеживает зависимость финансовых результатов предпринимательской деятельности от издержек и объемов производства и сбыта. С его помощью финансовый менеджер может оценить силу воздействия операционного рычага (как изменится прибыль в зависимости от изменения объема продаж), величину порога рентабельности (равного точке безубыточности) и запас финансовой прочности (на сколько можно сократить выпуск, прежде чем организация понесет убытки), провести анализ чувствительности (как изменится прибыль в зависимости от изменения величины переменных и постоянных затрат, изменения цены на продукцию), что позволяет ему без составления прогностических отчетов о финансовых результатах быстро определить, какое влияние каждый факт хозяйственной деятельности любого подразделения окажет на прибыль, тенденции изменения финансово-хозяйственного положения предприятия и т.д., и принять своевременное и взвешенное управленческое решение.

Существует пять способов увеличения прибыльности бизнеса:

-

увеличение цен на реализуемую продукцию;

-

уменьшение переменных затрат;

-

уменьшение постоянных затрат;

-

улучшение структуры издержек;

-

увеличение объема продаж.

Операционный анализ ищет наиболее выгодную комбинацию переменных и постоянных затрат, цены и физического объема реализации. Иногда решение заключается в наращивании валовой маржи за счет снижения цены и роста количества продаваемых товаров, иног-

да - в относительном увеличении постоянных издержек (например, затрат на рекламу) и значительном росте объемов продаж.

Возможны и другие пути, и во всех присутствует поиск компромисса между переменными и постоянными издержками.

При этом нужно учитывать, что изменение каждого из факторов, от которых зависит прибыль - цены, издержек, объема реализации - оказывает различное влияние на изменение ее величины.

Предположим, предприятие производит 100 тыс. единиц продукта по цене 2 руб. 57 коп. за единицу. Переменные издержки составляют 1 руб. 80 коп. на единицу продукта, постоянные издержки - 38500 руб. за период.

Выручка равна произведению цены на объем.

Выручка 2,57∙100000 = 257000

Переменные издержки 1,80∙100000 = 180000

Маржинальная прибыль 77000

Постоянные издержки 38500

Операционная прибыль 38500

Оценим влияние 10 %-ного изменения вышеперечисленных факторов на изменение прибыли.

а) изменение объемов реализации. Влияние изменения выручки на величину прибыли зависит от силы воздействия операционного рычага, равной отношению валовой маржи к прибыли: 77000/38500 = 2.

Изменение выручки на 10 % ведет к изменению прибыли на 20 %.

б) изменение цены. Рассмотрим влияние на прибыль увеличения цены на 10 %:

Выручка 257000∙1,1 = 282700

Переменные издержки 180000

Маржинальная прибыль 102700

Постоянные издержки 38500

Операционная прибыль 64200

Изменение цены на 10 % ведет к изменению прибыли на 67 %.

в) изменение переменных затрат. Рассмотрим влияние на прибыль снижения переменных издержек на 10 %:

Выручка 257000

Переменные издержки 180000 - 18000 = 162000

Маржинальная прибыль 95000

Постоянные издержки 38500

Операционная прибыль 56500

Изменение переменных затрат на 10 % ведет к изменению прибыли на 47 %.

г) изменение постоянных затрат. Рассмотрим влияние на прибыль снижения постоянных издержек на 10 %:

Выручка 257000

Переменные издержки 180000

Маржинальная прибыль 77000

Постоянные издержки 38500 - 3850 = 34650

Операционная прибыль 42350

Изменение постоянных затрат на 10 % ведет к изменению прибыли на 10 %.

Таким образом, наибольшее влияние на прибыль оказывает изменение цены. Поэтому ценовая политика занимает важное место в финансовой политике предприятия. В то же время, цена далеко не всегда является величиной, подконтрольной менеджменту предприятия, поэтому на первое место выходит политика минимизации издержек, в первую очередь, их переменной части.

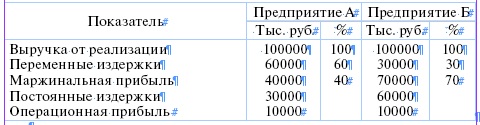

При выборе наилучшей структуры издержек предприятия следует учитывать, что однозначного ответа на вопрос «Что выгоднее иметь: высокие переменные издержки и низкие постоянные, или наоборот?» не существует. Преимущества и недостатки есть у любого варианта, и выбор будет зависеть от финансовых целей предприятия и долговременной стратегии продаж, от его исходного положения, ежегодных колебаний выручки, отношения менеджмента предприятия к допустимому риску. К примеру, рассмотрим два предприятия - А и Б, имеющие одинаковую сумму прибыли, но разную структуру затрат.

Если предполагается, что объем реализации имеет тенденцию к росту, то предпочтительной оказывается структура затрат предприятия Б с более высоким коэффициентом валовой маржи и более мощным операционным рычагом: каждый процент прироста выручки принесет этому предприятию гораздо больше процентов прироста прибыли, чем предприятию Б. Однако, если выручка в 100 тысяч рублей является пределом, а объем продаж время от времени снижается, то более благоприятной представляется структура издержек предприятия А, поскольку оно не будет терять маржинальную и операционную прибыль столь быстро, как предприятие Б. Динамика прибыли предприятия А становится в этих условиях более стабильной. Кроме того, при относительно низких постоянных затратах в период резкого падения объемов продаж убытки у предприятия А возникнут не сразу.

При выборе структуры издержек конкретного продукта рекомендуется также учитывать «правило 50-ти процентов»: если доля переменных затрат в выручке более 50 %, то по данному виду продукта выгодно работать над снижением затрат; если менее 50 %, то необходимо направить усилия на увеличение рыночного сегмента, что даст большее увеличение доли валовой маржи.

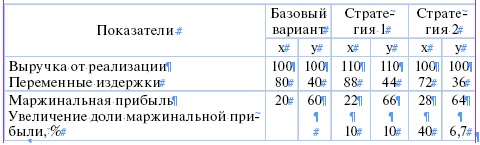

Проиллюстрируем сказанное на конкретном примере:

Рассмотрим два вида продукции, имеющих долю переменных затрат в выручке 80 % (продукция х) и 40 % (продукция у). Оценим степень влияния на увеличение доли валовой маржи двух стратегий:

-

стратегия 1 - увеличение доли рыночного сегмента на 10 %;

-

стратегия 2 - снижение переменных затрат на 10 %.

Из таблицы видно, что максимальное увеличение доли маржинальной прибыли (на 40 %) получается по продукту х при второй стратегии. Так как в состав валовой маржи включается прибыль, то увеличивается и она.

Таким образом, по продукции х следует в первую очередь работать над снижением затрат, по продукции у - сосредоточить усилия на увеличении объемов реализации.

Помимо понятий «релевантный период» и «релевантная информация» в управленческом учете широко используется категория «релевантные затраты».

Релевантными являются затраты, которые необходимо учитывать при принятии определенного управленческого решения.

Примеры релевантных затрат:

будущие маржинальные затраты (тогда как постоянные затраты при принятии конкретного решения будут нерелевантны и их можно не принимать в расчет);

приращенные затраты (разница между затратами, связанными с одним вариантом действий, и затратами другого варианта действий. Затраты, общие для обоих проектов, можно игнорировать);

вмененные издержки (альтернативная стоимость, упущенная выгода - маржинальная прибыль, потерянная в результате предпочтения одного варианта другому).

Например, анализируя, стоит ли самостоятельно изготавливать некую специальную деталь, которую в настоящее время покупают на стороне, нужно сделать выбор: сдать ли излишние производственные площади в аренду за 5000 руб. в месяц или использовать их для производства этой детали.

Решение изготавливать деталь влечет за собой вмененные издержки в размере 5000 руб. - это упущенная выгода от сдачи в аренду. Эти издержки должны быть учтены при выборе между самостоятельным производством и покупкой на стороне.

Использование для изготовления детали материалов, первоначальная стоимость которых составляет 10000 руб., но продать которые можно за 3000 руб., влечет за собой вмененные издержки в размере 3000 руб. - потерянную маржинальную прибыль. Это релевантные затраты. 10000 руб. - это невозвратимые затраты, а поэтому они нерелевантны.

Примеры использования релевантных затрат приведены в упражнениях 12.13 и 12.14.

УПРАЖНЕНИЯ

12.1. Компания рассматривает целесообразность снятия изделия Б с производства:

Если бы Вы смогли определить переменные издержки, изменило бы это Ваше решение?

Изделие А Изделие Б Итого

Переменные издержки, руб. 120000 80000 200000

12.2. Компания Великобритании производит ряд изделий, и накладные расходы исчисляются в двойном размере от прямых расходов на оплату труда. Расчет производится по следующим данным (фунтов стерлингов):

Переменные накладные издержки производства 64000

Постоянные накладные издержки производства 96000

Итого 160000

Прямые расходы на оплату труда 80000

Обычная продажная цена изделия Х равна 22 фунта стерлингов, а издержки производства на единицу изделия таковы (фунтов стерлингов):

Сырье 8

Прямые расходы на оплату труда 4

Накладные издержки производства 8

20

Существует возможность поставки по спецзаказу 2000 шт. изделия Х по цене 16 фунтов стерлингов за шт. Если заказ будет принят, то это не отразится на нормальных объемах реализации, так как компания располагает мощностями для производства дополнительной продукции.

Задание:

1. Дайте рекомендации компании о том, следует ли принимать заказ.

2. Если заказ будет принят, какова будет дополнительная величина «покрытия»?

12.3. Предприятие по производству электрооборудования решает вопрос, производить ли самим на имеющемся оборудовании 250000 штук комплектующих деталей или покупать их на стороне по цене 37 коп. за штуку. Если будет решено изготавливать детали самостоятельно, то себестоимость производства одной детали составит 50 коп.:

Затраты на прямые материалы

на весь объем производства деталей - 40000 руб.,

Прямая зарплата - 20000 руб.,

Переменные накладные расходы - 15000 руб.,

Постоянные расходы - 50000 руб.

Итого суммарная производственная себестоимость - 125000 руб.

Производственная себестоимость единицы изделия - 0,5 руб.

Приобретая детали на стороне, предприятие сможет избежать переменных издержек и снизить постоянные издержки на 10000 руб.

Проанализируйте ситуацию и выберите наиболее выгодный для предприятия вариант решения:

Вариант А: Изготавливать детали самостоятельно.

Вариант Б: Приобретать детали на стороне и не использовать собственное освободившееся оборудование.

Вариант В: Приобретать детали на стороне и использовать высвободившееся оборудование для производства других изделий, могущих принести прибыль в сумме 18000 руб.

12.4. А. Компания «Трипвуд Лтд» изготавливает три различных изделия, используя один станок. Удельное покрытие на единицу каждого вида продукции составляет:

ИЗДЕЛИЕ ден. ед.

R1 5

R2 7

R3 9

Количество машинных часов ограничено, так как на производстве используется только один станок. Компании требуется сконцентрировать производственные усилия на тех изделиях, которые повышают прибыль в условиях ограниченного машинного времени. В следующей таблице указано машинное время, затрачиваемое на производство единицы каждого изделия:

ИЗДЕЛИЕ часы

R1 1

R2 2

R3 3

Определить удельное «покрытие» на единицу продукции с учетом ограничивающего фактора.

Б. Предприятие шьет рубашки и брюки. В прогнозируемом периоде может быть отработано 20000 человеко-часов. При этом за один человеко-час можно сшить либо одну рубашку, либо три пары брюк.

Рубашки Брюки

Цена реализации, руб. 15 20

Переменные издержки

на ед. продукции, руб. 6 16

Какой из товаров выгоднее производить предприятию?

12.5. Какой станок приобрести предприятию, если ожидаемые затраты от эксплуатации оборудования следующие:

I станок - постоянные издержки 40000 руб., переменные издержки 60 руб. на единицу объема производимой продукции;

II станок - постоянные издержки 70000 руб., переменные издержки 45 руб. на единицу объема производимой продукции.

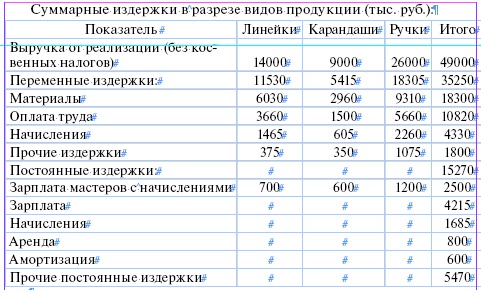

12.6. Фирма «Радуга» специализируется на производстве канцелярских товаров. В отчетном году при объеме реализации 60270 тыс. руб. (включая косвенные налоги - 23 %) фирма несет убытки в размере 1520 тыс. руб. Конъюнктурные исследования показали, что аналогичные предприятия, работающие в тех же условиях и по тому же принципу, имеют прибыль на уровне 5 % оборота.

Суммарная структура издержек по предприятию в целом нижеследующая (тыс. руб.):

Переменные издержки, в т.ч. 35250

сырье и материалы 18300

производственная зарплата 10820

начисления на производственную зарплату 4330

прочие переменные издержки 1800

Постоянные издержки, в т.ч. 15270

зарплата 6000

начисления на зарплату 2400

аренда 800

амортизация 600

прочие постоянные издержки 5470

В состав постоянных издержек по заработной плате входит зарплата мастеров, контролирующих выпуск определенного вида продук-

ции - 1785 тыс. руб. (с начислениями в сумме 2500 тыс. руб.).

С целью достижения прибыли в размере 5 % фактической выручки от реализации, руководство фирмы наметило четыре альтернативных выхода из кризисной ситуации:

1. Увеличение объема реализации

2. Сокращение издержек

3. Одновременное увеличение реализации и сокращение издержек

4. Изменение ориентации реализации (выбор более рентабельных изделий, более выгодных заказчиков, более прибыльных объемов заказа и путей реализации).

Провести анализ чувствительности прибыли к изменениям для каждого из четырех направлений увеличения рентабельности. Характеризуя четвертое направление выхода из кризиса (изменение ассортиментной политики), использовать данные по основным видам продукции фирмы «Радуга», представленные в таблице.

12.7. У фирмы РРК есть избыточные производственные площади, которые она может сдать в аренду соседней фирме за 10000 руб. в год. Менеджер по сбыту хочет взять заказ на сумму 30000 руб. Материальные затраты на выполнение заказа составляют 3000 руб., заработная плата основных рабочих, занятых на выполнении этого заказа, составит 15000 руб., переменные накладные расходы - 8000 руб., постоянные затраты распределяются на продукцию по правилу: 1 руб. постоянных затрат на 1 руб. затрат на основную зарплату. Следует ли выполнять заказ?

12.8. Две фирмы, А и В, продают продукт G. Фирма А продает множество видов продукции, тогда как В - только продукт G.

Структура затрат на производство G следующая: А В

Суммарные поглощенные затраты 10 8

Прибыль 2 2

Продажная цена 12 10

Если цена является решающим фактором, то фирма В захватит рынок продукта G. Фирма А решила еще раз проанализировать свои затраты и выявила, что в суммарных затратах на единицу постоянные и переменные издержки составляют по 50 %.

Какую цену на продукт G должна установить фирма А, чтобы выбить с рынка фирму В и при этом максимизировать свою прибыль?

12.9. Компания производит одно изделие при продажной цене 10 руб. и переменных издержках 6 руб. Постоянные издержки - 60000 руб. в год.

Проведите расчет:

1. Безубыточного объема продаж.

2. Выручки от реализации для уровня безубыточного объема продаж.

3. Коэффициента выручки.

4. Какое количество единиц продукции требуется продать для получения прибыли в 20000 руб. в год?

5. В связи с инфляцией переменные издержки увеличатся до 6,5 руб. и постоянные издержки - до 70000 руб. в год. Продажная цена не может быть повышена. Какое количество единиц продукции теперь потребуется продать для поддержания прибыли в 20000 руб. в год?

12.10. «Аваланш Лтд» является производственным предприятием. Бухгалтером компании подготовлен бюджет на следующий финансовый год при планируемом уровне производства в 300000 единиц продукции (евро):

Выручка от реализации 450000

Прямые затраты материала 130000

Прямые затраты труда 150000

Переменные производственные

накладные расходы 20000

Постоянные производственные

накладные расходы 125000

Задание:

а) Проведите расчет точки безубыточности;

б) Проведите расчет и объясните «кромку безопасности»;

в) Рассчитайте, какое количество единиц продукции необходимо произвести, чтобы получить прибыль в размере 40000 евро.

12.11. В компании XYP Лимитед подготовлен следующий бюджет для объема выпуска в 5000 шт. (евро):

Выручка от реализации 75000

Минус: Прямые затраты на зарплату 25000

Прямые затраты материала 20000

Постоянные и переменные накладные расходы 15000

Операционная прибыль 15000

Примечание: Постоянные и переменные накладные расходы включают 5000 евро постоянных издержек.

Задание:

а) Постройте график безубыточности с указанием уровней прибыли вплоть до уровня выпуска/реализации 6000 единиц продукции.

б) Укажите точку безубыточности (в натуральном и стоимостном измерении).

в) Укажите кромку безопасности (как в штуках, так и в процентах).

г) Определите уровни прибыли и кромку безопасности при:

i) реализации 4500 ед.

ii) реализации 2500 ед.

iii) реализации 1000 ед.

12.12. Мини-кейс «Консалтинг для Марии».

Мария Марко планирует продажу плакатов для туристов по 3,5 доллара за штуку. Она может приобретать плакаты у оптовика по 2,1 доллара и возвращать непроданные плакаты за полную стоимость. Аренда палатки обойдется в 700 долларов в неделю. Ее интересуют вопросы, с которыми она обратилась в несколько консалтинговых компаний:

1. Каков порог рентабельности?

2. Каким станет порог рентабельности, если удастся увеличить цену реализации с 3,5 до 3,85 долл.?

3. Каким станет порог рентабельности, если арендная плата повысится до 1050 долл.?

4. Каким станет порог рентабельности, если закупочная цена плакатов повысится с 2,1 до 2,38 долл.?

5. Сколько плакатов должно быть продано для получения прибыли в сумме 490 долл. в неделю?

6. Какой запас финансовой прочности имеет бизнес Марии при сумме прибыли 490 долл. в неделю?

Задание (для работы в малых группах): подготовить презентации с ответами на вопросы, интересующие Марию.

12.13. Фирма, занимающаяся организацией обучения для менеджеров, потратила 15000 руб. на то, чтобы напечатать 500 брошюр и разослать их потенциальным клиентам. Она заказала конференц-зал в отеле, что обошлось в 2500 руб. в день. Штраф за отказ от аренды - 25 % арендной платы. Питание и напитки будут стоить 120 руб. на одного участника. Оплата труда лектора 4000 руб. в день. В случае, если семинар не состоится, оплата ему не причитается. Раздаточный материал стоит фирме 30 руб. на одного участника. Участники платят 1800 руб. за день. За неделю до начала курсов записалось четыре желающих. Нужно ли отменить семинар?

12.14. Компания SK Motors собирается закрыть свой завод в Брайтоне, где изготавливались спортивные автомобили. Прежний постоянный покупатель спросил, не может ли он заказать одну последнюю машину, пока завод не закрылся.

На складе есть запас материалов для производства корпуса, первоначальная их стоимость 3000 фунтов стерлингов, но продать их можно за 950 фунтов стерлингов. Есть в наличии и детали мотора, первоначальная стоимость которых 2200 фунтов стерлингов. Их можно перевезти на другой завод, в Бристоль, что обойдется в 300 фунтов стерлингов. Ожидается, что Бристоль заплатит за эти детали 2000 фунтов стерлингов. Заработная плата рабочих и переменные накладные затраты, как ожидается, составят 2800 фунтов стерлингов. Одного инженера из Бристоля нужно будет отправить в командировку на неделю - срок, необходимый для изготовления машины. Его заработная плата составляет 300 фунтов стерлингов, плата за билеты и отель - 400 фунтов стерлингов. Постоянные затраты возмещаются по ставке 2 фунтов стерлингов на 1 фунт стерлингов переменных затрат.

Приняли бы Вы этот заказ, если цена автомобиля составит 7000 фунтов стерлингов?

12.15. Практическое задание.

Фирма Zeus Optics Ltd производит и продает на рынке фотоаппарат ZSI. Результаты деятельности фирмы за финансовый год, заканчивающийся 30 июня 2005 года, таковы:

Фунтов стерлингов

Выручка 120000

Минус: Основные материалы 40000

Основная заработная плата производственных рабочих 24000

Накладные расходы 36000

100000

Операционная прибыль 20000

На следующий год запланировано снизить отпускную цену фотоаппарата на 10 %, что, как предполагается, увеличит объем продаж на 50 %. Для будущего года важно следующее:

Цена на материалы, которые составляют половину (по стоимости) всех необходимых материалов, увеличится на 10 %.

Часовая тарифная ставка основных производственных рабочих вырастет на 5 %.

Из упомянутых накладных расходов 20000 фунтов стерлингов представляют собой постоянные неподконтрольные затраты; 10000 фунтов стерлингов - подконтрольные затраты, причем менеджеры планируют провести кампанию по снижению этих затрат, результатом которой будет экономия в размере 2000 фунтов стерлингов; оставшиеся 6000 фунтов стерлингов - это затраты, изменяющиеся вместе с объемом производства.

Вам необходимо:

-

приготовить отчет, показывающий плановую операционную прибыль на следующий год,

-

рассчитать точку безубыточности и кромку безопасности для обоих лет,

-

определить перечень вопросов, которые могут привлечь внимание менеджеров до того, как они начнут выполнять запланированную программу расширения.

Примечание: Зарплата производственных рабочих в этой фирме - переменные затраты.

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Выручка от реализации за вычетом порога рентабельности равна:

1) валовой марже

2) запасу финансовой прочности

3) коммерческой марже

4) сумме переменных затрат и прибыли

5) промежуточной марже

2. Сила воздействия операционного рычага равна отношению:

1) порога рентабельности к цене за единицу продукции

2) прибыли к валовой марже

3) валовой маржи к прибыли

4) постоянных затрат к валовой марже

5) валовой маржи к постоянным затратам

3. Отношением постоянных затрат к коэффициенту валовой маржи определяют:

1) силу воздействия операционного рычага

2) порог рентабельности

3) коэффициент выручки

4) кромку безопасности

5) структуру издержек

4. Маржинальная прибыль равна:

1) разности выручки от реализации и переменных затрат на изготовление продукции

2) разности выручки от реализации и постоянных затрат на изготовление продукции

3) отношению оборота к активу, выраженному в процентах

4) отношению НРЭИ к активу, выраженному в процентах

5. Отношением валовой маржи к выручке определяют:

1) силу воздействия операционного рычага

2) порог рентабельности

3) запас финансовой прочности

4) коэффициент покрытия

6. В релевантном периоде:

1) переменные издержки остаются неизменными при изменении объемов деятельности; а постоянные издержки остаются неизменными на единицу производимой продукции

2) постоянные издержки остаются неизменными на единицу производимой продукции; а переменные издержки остаются неизменными при изменении объемов деятельности

3) постоянные издержки остаются неизменными при изменении объемов деятельности; а переменные издержки остаются неизменными на единицу производимой продукции

7. Себестоимость продукции представляет собой:

1) совокупность затрат на производство и реализацию продукции, работ и услуг

2) совокупность производственных, коммерческих и административных накладных издержек

3) совокупность подконтрольных затрат

4) безубыточный объем деятельности

8. По мере удаления выручки от точки безубыточности эффект производственного рычага:

1) возрастает

2) уменьшается

3) остается неизменным

9. Подобрать синоним категории «вмененные издержки»:

1) упущенная выгода

2) поглощенные затраты

3) производительные издержки

4) производственные затраты

10. Операционный анализ отслеживает зависимость:

1) финансовых результатов от издержек и объемов реализации

2) издержек от величины операционного рычага

3) маржинальной прибыли от финансовых результатов

4) цены от объемов производства