Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Тема 13. ПРИНЯТИЕ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ

Формы и виды инвестиций.

Инвестиционная политика предприятия.

Методы финансирования инвестиционных проектов.

Оценка инвестиционных проектов.

Управление инвестиционным портфелем.

Инвестиции - все виды имущественных и интеллектуальных ценностей, вкладываемых инвестором в объекты предпринимательской деятельности в целях получения прибыли.

Классификация инвестиций предприятия:

-

по объектам вложения капитала - реальные и финансовые;

-

по характеру участия в инвестиционном процессе - прямые и непрямые (портфельные);

-

по периоду инвестирования - краткосрочные и долгосрочные;

-

по уровню инвестиционного риска - безрисковые, низкорисковые, среднерисковые, высокорисковые, спекулятивные;

-

по формам собственности инвестируемого капитала - частные и государственные;

-

по региональной принадлежности инвесторов - национальные (внутренние) и иностранные.

Реальные инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы, в прирост запасов товарно-материальных ценностей и в другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Формы реальных инвестиций:

приобретение целостных имущественных комплексов;

новое строительство;

перепрофилирование, реконструкция, модернизация оборудования;

обновление отдельных видов оборудования;

инновационное инвестирование в нематериальные активы;

инвестирование прироста запасов материальных оборотных активов.

Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты, главным образом в ценные бумаги, с целью получения дохода.

Финансовые инвестиции являются вторичными, в нормальных условиях хозяйствования финансовые инвестиции менее доходны, чем реальные инвестиции.

Основные формы финансовых инвестиций:

вложение капитала в уставные капиталы (фонды) предприятий;

вложение капитала в доходные виды денежных инструментов;

вложение капитала в доходные виды фондовых инструментов.

Инвестиционная политика - составная часть общей финансовой стратегии предприятия, которая определяет выбор и способ реализации наиболее рациональных путей расширения и обновления его производственного потенциала.

Основными параметрами инвестиционной политики являются общий размер инвестиций, соотношение собственных и заемных источников инвестирования, влияние коммерческих и некоммерческих рисков и некоторые другие.

При выработке инвестиционной политики необходимо предусмотреть:

достижение экономического, научно-технического и социального эффекта от рассматриваемых мероприятий;

получение предприятием наибольшей прибыли на вложенный капитал при минимальных инвестиционных затратах;

рациональное распоряжение средствами на реализацию неприбыльных инвестиционных проектов;

использование предприятием для повышения эффективности инвестиций государственной поддержки;

привлечение субсидий и льготных кредитов международных финансово-кредитных организаций и частных иностранных инвесторов;

минимизацию инвестиционных рисков, связанных с выполнением конкретных проектов;

обеспечение ликвидности инвестиций;

соответствие мероприятий, которые предусматривается осуществить в рамках инвестиционной политики, законодательным и другим правовым актам Российской Федерации, регулирующим инвестиционную деятельность.

При разработке инвестиционной политики учитывают следующие факторы:

финансовое положение предприятия;

технический уровень производства, наличие незавершенного строительства и неустановленного оборудования;

возможность получения оборудования по лизингу;

наличие собственных средств, возможности привлечения заемных средств в форме кредитов и займов;

конъюнктуру рынка капитала;

льготы, получаемые инвестором от государства;

коммерческую и бюджетную эффективность намечаемых к реализации инвестиционных проектов;

условия страхования и получения гарантий от некоммерческих рисков.

Принципы разработки инвестиционной политики:

правовой принцип (правовая защита инвестиций);

принцип независимости и самостоятельности (свобода выбора инвестиционного проекта, его разработки и осуществления);

принцип системного подхода;

принцип эффективности (выбор такого инвестиционного проекта, который при прочих равных условиях обеспечивает наибольшую результативность).

В зависимости от направленности выделяют инвестиционную политику, направленную на:

повышение эффективности;

модернизацию технологического оборудования, технологических процессов;

создание новых предприятий;

внедрение принципиально нового оборудования и выход на новые рынки сбыта.

Конкретизация инвестиционной политики предприятия достигается посредством составления инвестиционных проектов. Инвестиционный проект - это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в т.ч. необходимая проектно-сметная документация, разработанная в соответствии с национальным законодательством и утвержденная в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Одним из ключевых разделов бизнес-плана является финансовый план, который помогает ответить на главный вопрос, интересующий инвестора: когда и в каких объемах будет обеспечен возврат инвестируемого капитала?

Метод финансирования инвестиционного проекта выступает как способ привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта.

Инвестиционные ресурсы представляют собой денежные средства, используемые для финансирования инвестиционных проектов. Их подразделяют на:

внутренние (собственный капитал)

внешние (привлеченный и заемный капитал).

Принятая схема финансирования должна обеспечить:

достаточный объем инвестиций для реализации инвестиционного проекта в целом и на каждом шаге расчетного периода;

снижение капитальных затрат и риска инвестиционного проекта;

оптимизацию структуры источников финансирования инвестиций (в данном случае оптимальная структура - такое сочетание долговых обязательств и собственного капитала, которое максимизирует доходность инвестиций).

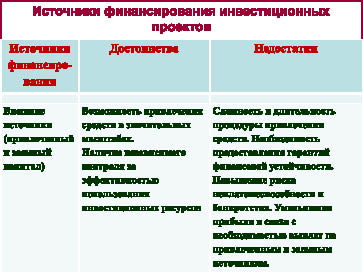

На рис. 76 и 77 раскрываются достоинства и недостатки использования внутренних и внешних источников финансирования инвестиционных проектов.

Рис. 76. Достоинства и недостатки использования внутренних источников финансирования инвестиционных проектов

Рис. 77. Достоинства и недостатки использования внешних источников финансирования инвестиционных проектов

В качестве методов финансирования инвестиционных проектов могут рассматриваться:

самофинансирование, т.е. осуществление инвестирования только за счет собственных средств. Оно предполагает использование в первую очередь уставного (акционерного) капитала, а также потока средств, формируемого в ходе деятельности предприятия, прежде всего, чистой прибыли и амортизационных отчислений. При этом формирование средств, предназначенных для реализации инвестиционного проекта, должно носить строго целевой характер;

акционирование, а также иные формы долевого финансирования. Долевое финансирование инвестиционных проектов может осуществляться в следующих основных формах: проведение дополнительной эмиссии акций действующего предприятия, являющегося по организационно-правовой форме акционерным обществом, в целях финансового обеспечения реализации инвестиционного проекта; привлечение дополнительных средств (инвестиционных взносов, вкладов, паев) учредителей действующего предприятия для реализации инвестиционного проекта; создание нового предприятия, предназначенного специально для реализации инвестиционного проекта. Одной из форм финансирования инвестиционных проектов путем создания нового предприятия, предназначенного специально для реализации инвестиционного проекта, является венчурное финансирование. Понятие «венчурный капитал» означает рисковый капитал, инвестируемый, прежде всего, в новые сферы деятельности, связанные с большим риском;

кредитное финансирование (инвестиционные кредиты банков, целевые облигационные займы);

лизинг;

бюджетное финансирование, которое проводится, как правило, посредством финансирования в рамках целевых программ и финансовой поддержки. Оно предусматривает использование бюджетных средств в следующих основных формах: инвестиций в уставные капиталы действующих или вновь создаваемых предприятий, бюджетных кредитов (в том числе инвестиционного налогового кредита), предоставления гарантий и субсидий;

смешанное финансирование на основе различных комбинаций рассмотренных способов;

проектное финансирование, под которым в международной практике понимается финансирование инвестиционных проектов, характеризующееся особым способом обеспечения возвратности вложений, в основе которого лежат инвестиционные качества самого проекта, те доходы, которые получит создаваемое или реструктурируемое предприятие в будущем. Специфический механизм проектного финансирования включает анализ технических и экономических характеристик инвестиционного проекта и оценку связанных с ним рисков, а базой возврата вложенных средств являются доходы проекта, остающиеся после покрытия всех издержек. Особенностью этой формы финансирования является также возможность совмещения различных видов капитала: банковского, коммерческого, государственного, международного. В отличие от традиционной кредитной сделки может быть осуществлено рассредоточение риска между участниками инвестиционного проекта.

Показатели эффективности инвестиционного проекта:

показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

Основной момент при принятии инвестиционных решений - оценка финансовой эффективности предполагаемых капиталовложений.

Основные методы оценки инвестиционных проектов:

1. статические (учетные, основанные на учетных оценках):

метод простой окупаемости,

метод бухгалтерской рентабельности (нормы прибыли, ставки доходности);

2. динамические (дисконтированные, учитывающие фактор времени):

метод чистой текущей (настоящей) стоимости,

метод внутренней нормы (ставки) рентабельности (доходности),

метод индекса рентабельности проекта.

Все методы оценки инвестиционных проектов используют концепцию денежных потоков: деньги вкладываются в проект, который будет генерировать денежные потоки в будущем.

При учете изменения стоимости денег во времени и дисконтировании денежных потоков необходим расчет чистой текущей стоимости (NPV). Если NPV равна или больше нуля, проект может быть допущен к дальнейшему рассмотрению, если меньше нуля - проект отвергается.

Один из ключевых показателей в определении финансовых сильных и слабых сторон инвестиционного проекта - рентабельность вложенного капитала. Внутренняя норма рентабельности - IRR - это ставка дисконтирования, при которой чистая текущая стоимость (NPV) равна нулю.

Внутреннюю норму рентабельности проектов (IRR) сопоставляют со средневзвешенной стоимостью капитала (ССК). Если IRR превышает ССК, проект может быть одобрен как обеспечивающий удовлетворение интересов инвесторов и кредиторов.

Основным показателем метода простой окупаемости инвестиций является срок окупаемости вложений (Т) - время, требуемое для того, чтобы доходы от инвестиционного проекта стали равны первоначальному вложению в данный проект.

Срок окупаемости вложений показывает число лет, необходимых для возмещения первоначальных затрат. Если ожидается, что денежный поток от проекта будет одинаковым в течение ряда лет, срок окупаемости можно определить как отношение суммы начальных капиталовложений (К) к размеру ежегодных доходов от ин-

вестиций (Д):

![]()

Метод нормы прибыли основывается на показателе учетная норма прибыли (R, или ROI), то есть доход на вложенный капитал или доходность (рентабельность) инвестиций.

![]()

где R - учетная норма прибыли;

Д - доходы от инвестиций;

К - общая сумма капитальных вложений.

Таким образом, R - показатель, обратный сроку окупаемости.

При методе чистой текущей стоимости общий абсолютный результат инвестиционного проекта характеризует чистая текущая стоимость (NPV).

NPV определяют как разницу между общей накопленной величиной дисконтированных доходов (PV) и начальными инвестициями (I0).

![]()

![]()

где Pn - накопленная величина доходов n-го периода

Метод внутренней нормы доходности строится на наиболее широко используемом критерии эффективности инвестиций - показателе внутренняя норма рентабельности (доходности) - IRR.

Метод индекса рентабельности проекта использует одноименный показатель индекс рентабельности проекта (PI) - отношение дисконтированных доходов к первоначальным инвестициям.

![]()

где PV - величина дисконтированных доходов;

I0 - начальные инвестиции.

Анализ инвестиционных проектов в условиях риска выполняется одним из двух методов:

метод безрискового эквивалента (d0);

метод скорректированного на риск коэффициента дисконтирования (d1).

За безрисковую норму дисконта (d0) принимают средневзвешенную стоимость капитала (ССК). Скорректированная норма дисконта (d1) представляет собой сумму базовой нормы (d0) и премии за риск (действующий проект, новый проект, освоение нового вида деятельности и рынков). Премии за риск устанавливаются экспертным путем.

Еще одно важнейшее направление инвестиционной деятельности предприятий - управление инвестиционным портфелем.

Инвестиционный портфель - совокупность инвестиционных ценностей. Разновидностью инвестиционного портфеля является портфель ценных бумаг.

Типы инвестиционных портфелей:

консервативный портфель формируется с учетом главного требования - минимизации финансового риска;

умеренный портфель имеет уровни риска и доходности, соответствующие среднерыночным (эти портфели нередко выступают в виде комбинированных портфелей, представляющих собой комбинации различных финансовых инструментов);

агрессивный инвестиционный портфель характеризуется высокой доходностью входящих в него финансовых инструментов и одновременно высоким уровнем финансовых рисков.

Управление инвестиционными портфелями должно осуществляться на базе следующих принципов:

принципа ротации портфеля;

принципа диверсификации портфеля.

Принцип ротации портфеля - недопущение длительного пребывания отдельных активов в портфеле, в первую очередь тех, чья доходность вызывает сомнения или невысока.

Ротации подвергаются все типы портфелей, потому что одни ценные бумаги со временем погашаются, другие теряют свою ценность или аннулируется по различным причинам, изменяется финансовое положение эмитентов и пр.

Второй из главных принципов управления портфелем - принцип диверсификация.

Цель диверсификации - уменьшение несистематических (коммерческих) рисков. Она означает распыление вложений между различными видами финансовых инструментов, эмитентами, отраслями и пр. Средства портфеля должны быть рассредоточены между различными финансовыми объектами, свойства которых изменяются в противоположных направлениях.

Это активы, коэффициенты корреляции между стоимостными величинами которых значительно меньше единицы или имеют отрицательное значение, т.е. при росте курсов одних активов курсы других падают.

К таким парным финансовым инструментам относятся акции и облигации, банковские кредиты и государственные ценные бумаги, акции и золото, долгосрочные и краткосрочные активы, краткосрочные активы и корпоративные облигации.

УПРАЖНЕНИЯ

13.1. Совет директоров фирмы HL установил трехгодичный нормативный срок окупаемости для всех капиталовложений. На рассмотрение инвестиционного комитета были представлены два проекта, и вам требуется их оценить с помощью статических методов:

1. Удовлетворяют ли эти два проекта критерию совета директоров?

2. Какой проект вы бы порекомендовали?

Проект 1 Проект 2

Первоначальные капиталовложения 80000 160000

Прогнозируемые денежные потоки:

Год 1 20000 40000

Год 2 40000 50000

Год 3 50000 60000

Год 4 100000

Год 5 80000

Год 6 70000

13.2. Рассчитайте бухгалтерскую рентабельность следующего проекта, тыс. евро:

Годы 0 1 2 3 4 5

Денежные доходы - 108 24 56 124 106 30

13.3. Проведите оценку инвестиционных проектов, представленных в задании 13.1., с использованием следующих методов: чистой текущей стоимости, индекса рентабельности проекта, внутренней нормы рентабельности. Ставку дисконтирования принять

равной 20 %.

13.4. Предполагаемый выход на зарубежные рынки характеризуется следующими денежными потоками:

Годы 0 1 2 3 4

Денежный поток, тыс. руб. - 100 50 40 40 15

Определите период простой окупаемости, период дисконтированной окупаемости и NPV при требуемой доходности 15 %.

13.5. Вычислите чистую приведенную стоимость проекта при ставках дисконта, равных 0 %, 50 % и 100 % и следующем потоке денежных средств: в нулевом году отток 6 млн. 750 тыс. руб., в первом году приток в размере 4 млн. 500 тыс. руб. и во втором году приток в размере 18 млн. руб.

Какова внутренняя норма доходности проекта?

13.6. Компания рассматривает три проекта:

Первоначальные капиталовложения в каждый из проектов 100 тыс. руб.

Годы 1 2 3 4

Чистый доход по проекту А, тыс. руб. 50 50 60 60

Чистый доход по проекту В, тыс. руб. 10 50 60 80

Чистый доход по проекту С, тыс. руб. 120 40 30 10

Какой из них лучше по бухгалтерской норме рентабельности?

Какой лучше по периоду окупаемости?

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Чистая приведенная стоимость - это:

1) разница между суммарной чистой прибылью по проекту и инвестициями в проект

2) отношение средней чистой прибыли к средним балансовым инвестициям

3) разница между дисконтированным притоком денег и дисконтированным оттоком денег по проекту

4) стоимость в будущем денег, вложенных в проект

2. Внутренняя норма доходности - это:

1) требуемая ставка инвестора

2) средневзвешенная стоимость капитала

3) ставка, при которой приведенный приток денег равен приведенному оттоку денег по проекту

4) ссудная ставка капитала

3. Показатель срока окупаемости проекта может:

1) учитывать потоки денежных средств после периода окупаемости

2) учитывать эффект временной стоимости денег

3) принимать во внимание степень риска, присущего данному проекту

4) определить время, необходимое для покрытия первоначальных затрат на проект

4. Индексом прибыльности (рентабельности) инвестиций называется:

1) отношение приведенной стоимости денежных потоков к приведенным первоначальным инвестициям

2) отношение средней чистой прибыли к инвестициям

3) отношение операционной прибыли к суммарным затратам

4) отношение чистой прибыли к сумме активов баланса

5. По объектам вложения капитала инвестиции предприятия делятся на:

1) прямые и непрямые (портфельные)

2) краткосрочные и долгосрочные

3) реальные и финансовые

4) безрисковые, низкорисковые, среднерисковые, высокорисковые, спекулятивные

5) национальные (внутренние) и иностранные.

6. Ключевым показателем при оценке инвестиций является:

1) объем капиталовложений

2) ставка рефинансирования

3) рентабельность вложенного капитала

4) будущая стоимость денег

5) показатель экономической эффективности

7. Акционирование:

1) не может рассматриваться в качестве метода финансирования инвестиционных проектов

2) может рассматриваться в качестве метода финансирования инвестиционных проектов