Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Тема 14. УПРАВЛЕНИЕ РИСКАМИ

Предпринимательский риск.

Оценка уровня рисков.

Методы анализа рисков.

Показатели оценки вероятности возникновения риска.

Модель оценки капитальных активов.

Риск-менеджмент.

Классификация финансовых рисков.

Риск - неопределенность в отношении возможных потерь на пути к цели.

Под хозяйственным (предпринимательским) риском понимается вероятность возникновения непредвиденных финансовых потерь (снижения прибыли или доходов, потери вложенного капитала и т.п.) в ситуации неопределенности условий осуществления отдельных видов деятельности предприятия - производственной, инвестиционной и финансовой.

Основные виды хозяйственных рисков:

производственные (чистые) - риски, обусловленные производственными факторами, в т.ч. риск остановки производства и неритмичности работы, риски стихийных бедствий, катастроф и аварий;

товарные (коммерческие, маркетинговые) - риски дефицита товара и неопределенности спроса на него;

проектные - риски, обусловленные инвестиционными факторами;

комплексные, в первую очередь, инфляционный риск;

банковские (кредитные, технико-организационные, ценовые);

финансовые.

Уровень рисков по операциям всех сфер деятельности предприятия оценивается на основе следующего алгоритма:

УР = ВР⋅РП,

где УР - уровень соответствующего риска;

ВР - вероятность возникновения данного риска;

РП - размер возможных финансовых потерь при реализации данного риска.

Анализ вероятности возникновения риска основывается на использовании различных групп методов.

Методы анализа риска:

Статистический - при его проведении изучается статистика потерь и прибыли, имевших место на данном или аналогичном производстве; устанавливается величина и частота получения такого или иного результата; составляется наиболее вероятный прогноз на будущее (вариация, дисперсия, стандартные отклонения).

Анализ целесообразности затрат ориентирован на установление потенциальных зон риска. Перерасход затрат может быть вызван следующими факторами или их комбинацией:

первоначальная недооценка стоимости;

изменение границ проектирования;

различие в производстве;

увеличение первоначальной стоимости.

Метод экспертных оценок основан на анкетировании специалистов, экспертов. Анкеты затем статистически обрабатываются в пользу того или иного решения поставленной задачи.

Метод использования аналогов - это отыскание и использование сходства, подобия явлений, предметов, то есть анализ на основе сопоставления с другими более или менее аналогичными объектами.

Метод анализа чувствительности - исследование зависимости результата от изменения (вариации) значений показателей, влияющих на него. Он позволяет увидеть изменения результата от изменения значения некоторой величины. Обычная процедура анализа чувствительности предполагает изменение одного исходного показателя, в то время как значения остальных считаются постоянными величинами.

В практике финансового менеджмента широко используются следующие показатели оценки вероятности возникновения рисков:

среднеквадратическое (или стандартное) отклонение;

коэффициент вариации;

бета-коэффициент.

Среднеквадратическое (стандартное) отклонение характеризует меру изменчивости доходов (прибыли) по определенной хозяйственной операции и рассчитывается по следующей формуле:

![]()

где s - показатель среднеквадратического (стандартного) отклонения;

Ri - конкретное значение доходности по наблюдаемому виду хозяйственных операций;

- среднее ожидаемое значение доходности по наблюдаемому виду хозяйственных операций;

Рi - значение частоты возникновения соответствующих показателей доходности;

n - число наблюдений.

Коэффициент вариации характеризует риск на единицу ожидаемой доходности и позволяет определить вероятность возникновения отдельных видов рисков, если приравниваемые показатели среднеквадратического отклонения отличаются между собой размерами конкретных и среднего значений доходности по рассматриваемому виду хозяйственных операций. Расчет этого показателя осуществляется по следующей формуле:

![]()

где CV - коэффициент вариации;

s - среднеквадратическое (стандартное) отклонение;

R - среднее значение доходности по наблюдаемому виду хозяйственных операций.

Коэффициент вариации может изменяться от 0 до 100 %. Если его величина менее 10 %, операция сопровождается слабыми рисками, если находится в диапазоне от 10 до 25 % - умеренными, свыше 25 % - высокими.

Бета-коэффициент позволяет оценивать вероятность возникновения риска индивидуальной операции по отношению к среднему уровню риска соответствующего рынка в целом.

Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

![]()

где b - значение бета-коэффициента;

К - степень корреляции между доходностью индивидуального вида ценных бумаг и средним уровнем доходности фондовых инструментов в целом;

sц - среднеквадратическое отклонение доходности по индивидуальному виду ценных бумаг;

sф - среднеквадратическое отклонение доходности по фондовому рынку в целом.

Бета-коэффициент ценных бумаг определяется их рынком и основан на следующих правилах:

b = 1 - риск и ставка доходности ценной бумаги или портфеля соответствуют рыночному уровню;

b > 1 - уровень риска и ставка доходности превышают среднерыночные величины;

0 < b < 1 - уровень риска и ставка доходности ниже среднерыночных;

b < 0 - ценная бумага или портфель находятся в отрицательной корреляции со среднерыночным уровнем риска и ставкой доходности.

Анализ размера возможных финансовых потерь при реализации риска определяется суммой вложенного капитала в осуществление данной операции, ожидаемой суммой дохода или прибыли по ней.

По размеру возможных финансовых потерь выделяют четыре группы хозяйственных операций:

безрисковые операции, возможные финансовые потери по которым не ожидаются. Примерами безрисковых хозяйственных операций являются хеджирование или приобретение государственных краткосрочных облигаций при низких темпах инфляции;

операции с допустимым уровнем финансовых потерь, критерием которого является возможность финансовых потерь по рассматриваемой хозяйственной операции в размере расчетной суммы прибыли;

операции с критическим уровнем финансовых потерь, критерием которого является возможность финансовых потерь по рассматриваемой хозяйственной операции в размере расчетной суммы дохода. В этом случае убыток предприятия будет исчисляться суммой понесенных издержек по операции;

операции с катастрофическим уровнем финансовых потерь, критерием которого выступает возможность финансовых потерь по рассматриваемой хозяйственной операции в размере не только понесенных издержек, но и инвестированного в нее капитала. Такие хозяйственные операции при значительном объеме вложенных в них средств в случае неудачного исхода могут привести предприятие к банкротству.

Все инвесторы, вкладывающие капитал в рискованные активы, ожидают некоторый дополнительный доход, превышающий ставку дохода по безрисковым активам, как компенсацию за риск. Ответ на вопрос, какая доходность необходима для компенсации определенной величины риска, дает модель оценки капитальных активов (Capital Asset Pricing Model, CAPM).

Модель оценки капитальных активов основана на портфельном подходе. Она строится на следующих допущениях:

все инвесторы обладают одинаковой информацией и имеют одинаковые ожидания относительно приемлемой ставки доходности;

все инвесторы имеют возможность заимствовать и предоставлять капитал по безрисковой ставке;

все инвесторы не имеют никаких трансакционных издержек;

действия инвесторов рациональны и они стремятся избегать риска.

Модель CAPM может быть выражена следующей формулой:

R = r0 + b (r1 - r0),

где R - требуемая доходность (ожидаемая премия за риск);

r0 - доходность безрисковых активов;

b - бета-коэффициент, измеритель рыночного риска;

r1 - ожидаемая доходность идеально диверсифицированного рыночного портфеля.

Активы в инвестиционном портфеле генерируют как индивидуальный, так и систематический риск.

Индивидуальный (несистематический, остаточный, особый) риск может быть устранен диверсификацией портфеля.

Систематический (рыночный) риск связан с рисками общеэкономического характера и диверсификация его не устраняет. Поэтому риск хорошо диверсифицированного портфеля зависит только от рыночного риска входящих в него ценных бумаг.

Риск-менеджмент - это система управления рисками и экономическими, социально-рисковыми отношениями, возникающими в процессе этого управления.

Выделяют две категории методов риск-менеджмента:

1. Методы минимизации потерь.

2. Методы возмещения потерь.

Методы минимизации потерь:

Уклонение от риска - отказ от деятельности, содержащей определенный риск.

Предотвращение убытков - осуществление предупредительных, превентивных действий.

Диверсификация (производства, вкладов, заказчиков, поставщиков и т.д.)

Методы возмещения потерь:

Принятие риска, в т.ч. с использованием самострахования.

Распределение риска (например, венчурное финансирование инвестиционных проектов).

Поиск информации (действенный инструмент снижения степени финансового риска - эккаутинг - сфера бизнеса, связанная со сбором, обработкой, классификацией, анализом и оформлением различных видов финансовой информации).

Передача риска, в т.ч. с использованием страхования, хеджирования, выпуска опционов и заключения фьючерсных сделок

Финансовые риски - это риски потери или получения доходов, обусловленные действием как макроэкономических (экзогенных), так и внутрифирменных (эндогенных) факторов и условий.

Финансовые риски относятся чаще всего к спекулятивным рискам.

Спекулятивный риск - это ситуация с возможностью не только претерпеть потери, но и приобрести некие выгоды из различных вариантов развития событий.

Финансовые риски включают:

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору, т.е. риск невозврата кредита.

Бизнес-риск - способность предприятия поддерживать требуемый уровень дохода на вложенный капитал собственников и кредиторов.

Инвестиционный риск - риск потери инвестируемого капитала и/или ожидаемого дохода от инвестиций. Инвестиционный риск порожден рынком ценных бумаг.

Процентный риск, который возникает из-за колебаний процентных ставок, что приводит к изменению затрат на выплату процентов или доходов на инвестиции и, следовательно, к изменению ставки доходности на собственный капитал и на инвестированный капитал по сравнению с ожидаемыми ставками доходности.

Валютный риск - риск получения убытков в результате неблагоприятных краткосрочных и долгосрочных колебаний курсов валют на международных финансовых рынках.

Выделяют следующие виды валютных рисков:

-

Операционный валютный риск возникает, когда специфика деловой операции требует проведения платежа или получения средств в иностранной валюте в какой-то момент в будущем.

-

Трансляционный валютный риск возникает при консолидации счетов иностранных дочерних компаний с финансовыми отчетами многонациональных корпораций

-

Экономический валютный риск - это риск сокращения выручки или роста расходов, связанных с неблагоприятными изменениями валютных курсов

Основным видом финансовых рисков является риск банкротства.

Банкротство предприятия означает реализацию катастрофических рисков при осуществлении им финансово-хозяйственной деятельности, в результате чего оно становится неспособным удовлетворить в установленные законом сроки требования кредиторов и выполнить свои обязательства.

В условиях кризиса, связанного с состоянием банкротства предприятия, финансовый менеджмент остается одним из основных элементов механизма антикризисного управления.

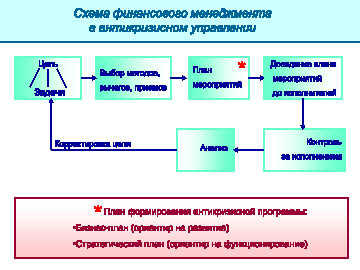

Так как фактором возникновения кризиса может стать как функционирование, которое в рыночных условиях сопряжено с постоянной неопределенностью, так и развитие предприятия, выражающееся в изменении качеств в процессе жизнедеятельности, то план антикризисных мероприятий в финансовом менеджменте может быть ориентирован как на развитие, так и на функционирование (рис. 78).

Цель антикризисного управления и выбранная в соответствии с этой целью политика финансового оздоровления зависят в первую очередь от состояния экономического субъекта (рис. 79), которое можно оценить с помощью уже рассмотренных нами ранее финансовых показателей (рис. 80-86).

Мероприятия финансового менеджмента по выходу из кризиса можно подразделить на:

оперативные, которые состоят в установлении текущих убытков, выявлении внутренних резервов, привлечении антикризисных специалистов, получении кредитов, укреплении дисциплины;

Рис. 78. Схема финансового менеджмента в антикризисном управлении

Рис. 79. Характеристика целей финансового оздоровления

Рис. 80. Оценка состояния экономического субъекта с помощью показателя текущей ликвидности

Рис. 81. Оценка состояния экономического субъекта с помощью величины кредиторской задолженности

тактические, которые могут быть как защитными (сокращение расходов, закрытие подразделений, сокращение персонала, сокращение производства и сбыта), так и наступательными (установление высоких цен на продукцию, использование внутренних резервов, совершенствование управления);

стратегические, которые заключаются в анализе и оценке положения предприятия, изучении производственного потенциала, разработке производственных программ, политики доходов, инноваций, разработке общей концепции финансового оздоровления предприятия.

Рис. 82. Оценка состояния экономического субъекта с помощью показателя обеспеченности собственными оборотными средствами

Рис. 83. Оценка состояния экономического субъекта с помощью доли заемных средств в структуре его капитала

Рис. 84. Оценка состояния экономического субъекта в зависимости от характеристики денежных потоков

Рис. 85. Оценка состояния экономического субъекта в зависимости от периодичности продаж

Рис. 86. Оценка состояния экономического субъекта в зависимости от характеристики инвестиционной деятельности

УПРАЖНЕНИЯ

14.1. Предприятие приняло решение начать торговлю табачными изделиями. В его торговой сети 200 киосков. Маркетинговые исследования показали, что в 80 киосках торговля табачными изделиями принесет по 9000 руб., в 100 киосках - по 12000 руб. и в 20 киосках - по 17.000 руб. прибыли в год.

Определить среднюю ожидаемую прибыль, стандартное отклонение и коэффициент вариации.

14.2. Определить ожидаемый доход, стандартное отклонение и коэффициент вариации, если известно, что доход в размере 8 тыс. руб. можно получить с вероятностью 0,2; 10 тыс. руб. - с вероятностью 0,2; 12 тыс. руб. - с вероятностью 0,3; 14 тыс. руб. - с вероятностью 0,3.

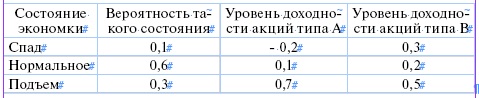

14.3. Дано два вида акций и три состояния экономики:

Рассчитайте стандартное отклонение и ожидаемую доходность для каждого типа акций.

14.4. Используя в качестве исходной информации задачу 14.3, предположим, что у вас имеется 20 тыс. руб. Если вы вложите 6 тыс. руб. в акции А, а остальное - в акции В, то какими будут ожидаемая доходность и стандартное отклонение портфеля?

14.5. Компания рассматривает два возможных инвестиционных проекта на будущий год со следующими характеристиками:

Определить ожидаемую доходность, стандартное отклонение и коэффициент вариации для каждого проекта. Какой проект Вы выберете?

14.6. Предположим, что ставка, свободная от риска, составляет 8 %. Ожидаемая доходность рыночного портфеля составляет 14 %. Если конкретный вид актива имеет бету, равную 0,60, то какова требуемая доходность этого актива, основанная на модели CAPM? Если другой актив имеет требуемую доходность 20 %, то каков должен быть коэффициент b?

14.7. Ставка, свободная от риска, составляет 10 %. Ожидаемая доходность рыночного портфеля составляет 14 %.

Определить требуемую доходность конкретных активов, имеющих бету, равную соответственно 1; 0,5 и 2.

14.8. Коэффициент бета для компании равен 1,45. Безрисковая ставка равна 10 %. Доходность рыночного портфеля - 16 %. В настоящее время компания выплачивает дивиденд в размере 2 руб. на одну акцию, и инвесторы ожидают увеличение дивидендов на 10 % в год на протяжении многих лет в будущем. Чему равна ожидаемая доходность по акции согласно модели CAPM? Чему равна при такой доходности цена акции? Что произошло бы с доходностью и рыночной ценой акции, если бы коэффициент бета для данной компании составлял 0,8?

14.9. Импортер из Египта покупает товары у поставщика из США за 20 тыс. долларов, когда обменный курс доллара США и египетского фунта равен 5,5 фунтов за 1 доллар. Какую сумму в фунтах заплатит импортер при сохранении указанного курса? Как изменятся издержки импортера, если к наступлению даты платежа обменный курс станет равным 6 фунтов за 1 доллар? Если бы контракт был заключен не в долларах, а в фунтах с учетом первоначального курса, какую сумму в пересчете на доллары получил бы американский поставщик в случае изменения курса?

14.10. Британская компания имеет дочернюю фирму в США, стоимость чистых активов которой составила на 1 января 77,4 млн. долларов. Для составления консолидированного отчета требуется доллары перевести в фунты стерлингов. Курсы валют на начало и конец года следующие: на 1 января: 1,72 долл. = 1 ф.ст., на 31 декабря: 1,80 долл. = 1 ф.ст. Как повлияет изменение курса на величину чистых активов (а, соответственно, и на прибыль) дочерней фирмы?

14.11. Фирмы из США и Израиля производят аналогичный товар, себестоимость единицы которого соответственно 2 доллара и 12 шекелей. При обменном курсе 1 долл. = 6 шекелей формы находятся в равных условиях, т.к. себестоимость товара одинакова. Что произойдет, если доллар упадет до 5 шекелей?

14.12. На основе данных бухгалтерской отчетности компании, приведенных в задании 6.1, дать характеристику состояния экономического субъекта.

КОНТРОЛЬНЫЕ ТЕСТЫ

1. По мере снижения рисков, которые несет на себе ценная бумага:

1) падает ее ликвидность

2) растет ее доходность

3) растет ее ликвидность и падает ее доходность

2. Диверсификация - это:

1) метод минимизации убытков

2) метод возмещения убытков

3. Измерить степень риска можно путем расчета:

1) возможного убытка

2) колеблемости возможного результата

3) возможной прибыли

4) возможной доходности