Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Тема 16. ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ В ФИНАНСОВОМ УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

Стратегическое, текущее и оперативное финансовое планирование.

Методы планирования финансовых показателей.

Методы прогнозирования финансового состояния предприятия.

Прогнозирование вероятности банкротства.

Бюджетирование.

Главной целью финансового планирования на предприятии является обоснование стратегии развития предприятия с позиций экономического компромисса между доходностью, ликвидностью и риском, а также определение необходимого объема финансовых ресурсов для реализации данной стратегии.

Финансовое планирование может быть:

долгосрочным, перспективным, стратегическим;

краткосрочным, или текущим;

оперативным.

Стратегическое финансовое планирование определяет важнейшие показатели, пропорции и темпы воспроизводства. Оно носит долгосрочный характер и связано с принятием основополагающих финансовых и инвестиционных решений.

Стратегические планы характеризуют основные параметры деятельности любой компании - ее цели, задачи, сферу деятельности, основные количественные и качественные ориентиры.

Выделяют планы динамики активов предприятия в целом, его структурных элементов, а также планы используемых финансовых ресурсов.

Текущее финансовое планирование необходимо для достижения конкретных целей. С его помощью осуществляется процесс распределения и использования финансовых ресурсов, необходимых для достижения стратегических целей.

Основными видами текущих финансовых планов являются баланс, а также планы доходов и расходов, поступления и расходования денежных средств, план формирования и распределения финансовых ресурсов, а также капитальный бюджет.

Текущий финансовый план включает в себя: текущие затраты; доходы, получаемые от операционной деятельности; сальдо доходов и текущих затрат в виде валовой операционной прибыли.

Оперативное финансовое планирование заключается в управлении денежными потоками с целью поддержания устойчивой платежеспособности предприятия. Оно дает возможность отслеживать состояние оборотных средств предприятия, контролировать поступление и расходование фактических денежных ресурсов, маневрировать источниками финансирования.

Формами оперативного финансового планирования является платежный календарь, налоговый календарь, кассовый план, оперативный план капитальных вложений и др.

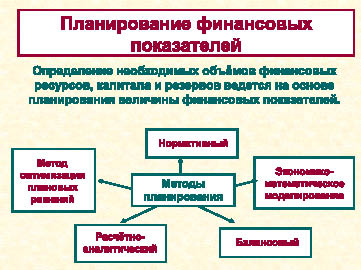

На рис. 87 представлены основные методы планирования необходимых объемов финансовых ресурсов, капитала и резервов хозяйствующих субъектов.

Рис. 87. Основные методы планирования финансовых показателей

Сущность и содержание нормативного метода заключается в том, что на основе заранее установленных норм и нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах, нормы запасов сырья, материалов, товаров, нормативы распределения финансовых ресурсов и прибыли, отчислений в соответствующие фонды и др.

Сущность и содержание расчетно-аналитического метода заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя.

Расчетно-аналитический метод широко применяется при планировании сумм прибыли и доходов, при определении величины отчислений от прибыли и т.д.

Сущность и содержание метода оптимизации плановых решений сводится к разработке нескольких вариантов плановых расчетов с тем, чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора:

минимум приведенных затрат,

максимум приведенной прибыли,

минимум вложения капитала,

минимум текущих затрат,

минимум времени на оборот капитала,

максимум рентабельности капитала,

минимум финансовых потерь (финансового риска).

Сущность и содержание балансового метода заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них.

Сущность и содержание экономико-математического моделирования заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими.

Планированию должно предшествовать финансовое прогнозирование.

Финансовое прогнозирование - это элемент стратегического плана, а также обязательный элемент финансовых планов предприятия. Финансовое прогнозирование представляет собой основу для финансового планирования на предприятии. Оптимальным является составление трех вариантов финансовых прогнозов:

благоприятного (оптимистического),

неблагоприятного (пессимистического),

нейтрального (средневзвешенного).

Методы финансового прогнозирования:

методы экспертных оценок основываются на обработке мнений экспертов по поводу динамики финансовых процессов, выявленных путем проведения специальных процедур (анкетирование, интервьюирование);

методы экстраполяции, суть которых в том, что будущие события предсказываются исходя из тенденций нынешнего развития;

методы экономико-математического моделирования основываются на построении экономических моделей, которые с определенной степенью вероятности описывают динамику финансовых показателей в зависимости от различных факторов, влияющих на финансовые процессы.

Прогнозирование финансового состояния заключается в определении объема и условном размещении финансовых ресурсов предприятия на определенный срок вперед путем изучения динамики его развития.

Объектом прогнозирования является объем финансовых ресурсов, которые поступят в распоряжение предприятия за период, относительно которого составляется прогноз.

Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов, конечной точкой и целью - расчет потребности во внешнем финансировании

Прогнозирование финансового состояния предприятия бывает:

краткосрочным (в пределах одного года);

среднесрочным (на один - два года);

долгосрочным (более двух лет).

Прогнозирование финансового состояния предприятия может осуществляться с использованием прямого или косвенного методов прогнозирования.

Прямой, так называемый бюджетный метод осуществляется на основании системы плановых таблиц и денежных потоков.Реальная будущая деятельность предприятия описывается посредством изучения всех денежных потоков (поступлений и выплат) как событий, происходящих в различные периоды времени.

Прогнозирование с использованием косвенного метода включает в себя построение прогнозной отчетности на основе набора предположений об условиях деятельности фирмы.

Большинство модификаций косвенного метода прогнозирования основывается на увязке различных статей отчета о прибылях и убытках и баланса предприятия с объемом продаж продукции (товаров, работ, услуг).

К числу таких методов относятся метод процента от продаж, линейная регрессия, криволинейная регрессия, множественная регрессия.

Основные методы прогнозирования финансового состояния предприятия:

бюджетный метод;

метод процента от продаж.

Бюджетный метод основан на концепции денежных потоков и может являться основой для расчета финансовой части бизнес-плана

Денежный бюджет - процесс прогнозирования денежных средств, возможных притоков и оттоков для того, чтобы планировать покрытие возможных долговых обязательств или капиталовложения за счет временно свободных денежных средств.

Этапы составления денежного бюджета:

разработка прогноза реализации продукции;

разработка плана производства продукции;

расчет издержек производства продукции;

определение времени поступления денежных средств;

определение времени, когда должны быть произведены платежи за продукцию и обязательные платежи;

оценка возможности других поступлений денежных средств и других наличных расходов;

определение притоков и оттоков денежных средств и разницы между ними;

расчет баланса доходов и расходов по минимуму и определение уровня фактического баланса притоков и оттоков.

Если полученное в результате прогноза равновесие ниже минимума, необходимо планировать использование заемного капитала, если выше - то необходим план капиталовложений

Суть метода процента от продаж заключается в том, что каждый из элементов плановых документов рассчитывается как определенное процентное соотношение от установленной величины продаж.

Метод строится на основе трех предположений:

1. Переменные затраты, текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются в среднем на столько же процентов

2. Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствии с технологическими условиями бизнеса и с учетом наличия недогруженных основных средств на начало периода прогнозирования, степенью материального и морального износа средств производства и т.д.

3. Долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции.

Проведя все расчеты, выясняют, сколько пассивов не хватает, чтобы покрыть необходимые активы пассивами - это и будет требуемая сумма дополнительного внешнего финансирования

Прогнозирование финансовой устойчивости или угрозы банкротства можно вести различными методами. Наиболее широкое распространение получили так называемые Z - счета. Это формулы Альтмана, Лиса, Таффлера.

Первый Z - счет был разработан в 1968 году профессорам Нью-Йоркского университета Эдвардом Альтманом, который, проанализировав при помощи дискриминантного анализа отчетность сотен компаний, вывел формулу для прогнозирования банкротства:

Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + Х5,

где Х1 - отношение собственного оборотного капитала к сумме активов;

Х2 - отношение нераспределенной прибыли к сумме активов;

Х3 - отношение валовой прибыли (прибыли до уплаты процентов за кредит и налогов) к сумме активов;

Х4 - отношение рыночной стоимости акций к заемному капиталу;

Х5 - отношение выручки к сумме активов.

При Z < 1,81 вероятность банкротства очень велика, при Z > 2,99 вероятность банкротства ничтожна. В диапазоне от 1,81 до 2,99 прогноз банкротства на основе индекса кредитоспособности Альтмана может с большой вероятностью привести к ошибочным выводам (это так называемая «темная зона»).

Российские модификации Z - счетов: пятифакторная модель, в основе которой - формула Альтмана, и двухфакторная модель, выраженная формулой:

Z = -0,3877 - 1,0736Ктл + 0,579Кзк,

где Ктл - коэффициент текущей ликвидности;

Кзк - доля заемного капитала.

При Z < 0 вероятность банкротства мала, а при Z > 0 вероятность банкротства велика.

Один из самых эффективных методов финансового планирова-

ния - бюджетирование.

Бюджетирование - это планирование, учет и контроль движения денежных средств и анализ финансовых результатов конкретных направлений деятельности. Цель бюджетирования - определение суммы и структуры расходов предприятия и его отдельных подразделений на конкретные цели и финансовое обеспечение их покрытия. Бюджеты могут составляться не только по предприятию в целом, но и в рамках центров ответственности предприятия и по дочерним предприятиям.

Бюджет предприятия - это оперативный или краткосрочный план предприятия, характеризующий затраты и поступления денежных средств по различным направлениям деятельности.

Выделяют бюджеты: операционный (или текущий), движения денежных средств, доходов и расходов, обязательств и вложений компании по основным счетам активов и пассивов, капитальный бюджет.

Бюджет предприятия (главный бюджет) представляет собой систему взаимосвязанных бюджетов (рис. 88) и в структурированной форме описывает ожидания менеджеров относительно продаж, расходов и других хозяйственных операций в планируемом периоде.

Главный бюджет - это финансовое количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей.

Бюджет предприятия включает два основных блока:

Система операционных бюджетов (плановые сметы основных бизнес-процессов)

Система финансовых бюджетов.

Бюджет продаж представляет собой прогнозный объем продаж (на неделю, месяц, квартал, год) в натуральных и стоимостных показателях. Он составляется с учетом спроса на продукцию, географии сбыта, категории покупателей и сезонных факторов. Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который позднее будет включен в доходную часть бюджета движения денежных средств.

Рис. 88. Структура Главного бюджета предприятия

Даже незначительные отклонения фактического бюджета продаж от планового может привести к серьезным отклонениям в основном бюджете.

Бюджет производства - это план выпуска продукции в натуральных показателях. Он составляется исходя из бюджета продаж, учитывает производственные мощности, бюджет запасов готовой продукции и величину внешних закупок.

![]()

где Впл - плановый выпуск продукции;

![]() - запасы готовой продукции на конец периода;

- запасы готовой продукции на конец периода;

Ппл - плановый объем продаж;

![]() - запасы готовой продукции на начало периода.

- запасы готовой продукции на начало периода.

Бюджет прямых затрат на материалы составляется на основе бюджета производства и бюджета продаж с учетом сроков и порядка погашения кредиторской задолженности по материалам. Он показывает, сколько сырья и материалов необходимо для производства и сколько должно быть приобретено.

Объем закупок зависит от ожидаемого объема их использования (S), от предполагаемого уровня запасов на конец (![]() ) и на начало (

) и на начало (![]() ) планируемого периода:

) планируемого периода:

![]()

Бюджет прямых производственных затрат включает затраты, связанные с производством продукции, которые можно непосредственно отнести на продукцию или подразделение, за исключением прямых затрат на материалы и оплату труда.

Бюджет общепроизводственных (производственных накладных) расходов включает оставшиеся производственные затраты, относимые на производственную себестоимость. Этот бюджет может иметь постоянную (планируется исходя из потребностей производства по предыдущему уровню) и переменную (используется норматив в зависимости от выбранной базы распределения) части.

Бюджет прямых затрат на оплату труда составляется на основе бюджета производства.

Сумма прямых затрат на оплату труда рассчитывается с учетом объема производства в натуральном выражении (Впл), трудоемкости работ (Тед) и трудовых тарифных ставок соответствующих разрядов (ЧТС):

![]()

В бюджете себестоимости реализованной продукции аккумулируются данные о производственной себестоимости реализованной продукции.

В бюджет коммерческих расходов включаются затраты на продвижение товара на рынок, рекламы, маркетинг, зарплату, премии и командировочные торговых агентов и сотрудников коммерческий службы, затраты на упаковку, транспортировку, страхование, хранение и складирование.

Данный бюджет может иметь две части: переменную (планируется в зависимости от объема) и постоянную (планируется от предыдущего уровня).

Бюджет управленческих расходов содержит затраты, не связанные с производством или коммерцией. Также может иметь две части. Переменная часть планируется как процент от объема продаж.

Прогноз отчета о прибылях и убытках показывает, какой доход может заработать предприятие и какие расходы понести.

Основой для составления бюджета движения денежных средств служит бюджет продаж. Поступления от основной деятельности рассчитываются с учетом изменения дебиторской задолженности, расходы - с учетом изменения кредиторской задолженности. Отдельно планируются потоки от финансовой и инвестиционной деятельности.

Инвестиционные бюджеты служат основой для планирования стоимости основных средств. Если их нет, то в прогнозном балансе учитывается только амортизация имеющихся средств труда.

Прогнозный баланс показывает, какими средствами располагает предприятие и как они используются. Для его составления используется величина планируемых оборотных средств и дебиторской задолженности, которые рассчитываются при подготовки соответствующих бюджетов. Пассив баланса формируется с учетом оборачиваемости кредиторской задолженности и прочих текущих пассивов. В первом варианте плана в постоянном капитале изменений не планируется. Расхождение в активе и пассиве баланса дает представление о недостатке (избытке) финансирования.

Подготовленные при формировании бюджета прогнозные финансовые отчеты дают исчерпывающую информацию о финансовых результатах деятельности предприятия в случае выполнения намеченного бюджета:

о рентабельности бизнеса (отчет о прибылях и убытках);

об имуществе и источниках его формирования (баланс);

о том, хватит ли предприятию реальных денег для выполнения намеченных планов, и если нет, то какова потребность в дополнительных финансовых средствах (план денежных потоков).

УПРАЖНЕНИЯ

16.1. Рассчитать плановую величину финансовых ресурсов, необходимых для закупки сырья, если цена на сырье, необходимое для изготовления продукции, колеблется на рынке от 1000 до 1200 руб. за 1 кг, норма затрат сырья - 1 кг на 1 ед. продукции, план выпуска продукции - 1000 ед.

16.2. Определить объем финансовых ресурсов на плановый квартал, если объем использования финансовых ресурсов по кварталам базисного периода составлял 140 млн. руб., 110 млн. руб., 150 млн. руб., 160 млн. руб., а экспертная оценка перспектив изменения объема использования этих ресурсов показала, что в плановом квартале потребность в них должна возрасти на 25 %.

16.3. Отчетный баланс содержит следующие укрупненные статьи, млн. руб.: текущие активы - 2,0; внеоборотные активы - 4,0; текущие обязательства - 2,0; долгосрочные обязательства - 2,5; уставный капитал - 0,3; нераспределенная прибыль - 1,2. Составить прогностический баланс методом процента от продаж, заложив в него 5 %-ную рентабельность продаж, 40 %-ную норму распределения чистой прибыли и 20 %-й темп прироста выручки, и одновременно предположив, что основные средства для обеспечения нового объема продаж должны возрасти до 7 млн. руб., т.к. в отчетном периоде достигнута полная загрузка имеющихся производственных мощностей.

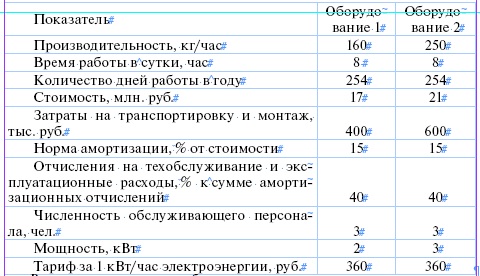

16.4. Имеются два варианта вложения капитала в приобретение оборудования:

В качестве критерия выбора принимается минимум приведенных затрат, поэтому нужно выбрать наиболее экономичный вид вложения капитала.

16.5. Оцените вероятность банкротства предприятия «Тодос» в ближайшие два года, используя следующие агрегированные данные, млн. руб.:

Выручка от реализации - 2700;

Проценты по кредитам и займам - 54;

Налогооблагаемая прибыль - 180;

Внеоборотные активы - 170;

Оборотные активы - 630;

и резервы - 810,

в т.ч. нераспределенная прибыль отчетного года - 108,

прошлых лет - 487;

Долгосрочные пассивы - 720;

Краткосрочные пассивы - 270.

Число размещенных обыкновенных акций - 50 млн. шт.,

число привилегированных акций - 1 млн. шт.

Рыночная цена одной обыкновенной акции - 25,7 руб.,

одной привилегированной акции - 90,3 руб.

16.6. Используя данные задачи 16.5, оцените возможность банкротства с помощью двухфакторной модели.

16.7. Используя данные задачи 16.5, оцените, как повлияет на возможность банкротства в двухлетней перспективе снижение рыночной стоимости акций а) на 10 %, б) на 70 %.

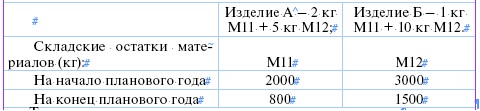

16.8. Фирма производит две модели строительных конструкций. Ожидаемая цена продажи в 2011 году модели А равна 50 у.е. (объем продаж - 2000 изделий), модель Б будет продаваться за 90 у.е. (объем продаж 3000 изделий). К концу планового 2011 года фирма должна иметь на складе 50 изделий модели А и 100 изделий модели Б. Фактические остатки готовой продукции на начало планового периода составили 200 изделий А и 300 изделий Б, при этом себестоимость запасов готовых изделий составила 24000 у.е. При производстве изделий фирма использует материал М11 (закупка - 1 у.е. за 1 кг) и материал М12 (закупка - 2 у.е. за 1 кг).

Норма расхода материалов:

Трудоемкость основного производственного персонала:

На изделие А - 4 чел./час.; на изделие Б - 5 чел./час.

Оплата 1 часа работы основного производственного персонала - 2 у.е.

Амортизация основных фондов составит в плановом году 40000 у.е., расходы на коммунальные услуги - 30000 у.е., затраты на содержание системы производственного контроля - 15000 у.е., оплата вспомогательного производственного персонала - 20000 у.е.

Базой распределения (драйвером) косвенных производственных затрат являются чел./часы основного производственного персонала.

Расходы, обеспечивающие сбыт производимой продукции и управление фирмой в целом, определены на плановый 2011 год в размерах (у.е.): аренда офиса 5000; зарплата руководителей 15000; сбытовые расходы 25000; прочие управленческие расходы 3000; комиссионные расходы 5000; реклама 10000; зарплата работников офиса 20000.

План движения денежных средств на 2011 год (у.е.):

Баланс за 2010 год (у.е.):

Денежные средства 500

Дебиторская задолженность 10000

Материальные запасы 32000

Оборудование 400000

Начисленная амортизация (80000)

Итого активов 362500

Капитал 200000

Накопленная прибыль 112500

Кредиторская задолженность 50000

Итого капитал и задолженности 362500

Сформировать бюджет фирмы на 2011 год.

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Бюджетирование относится:

1) к методам финансового планирования

2) к методам финансового анализа

3) к способам финансовой оценки

2. Метод расчета плановых показателей, при котором планируемая величина показателя заключается в определении количественного выражения взаимосвязей между финансовыми показателями и факторами, их определяющими, называется:

1) расчетно-аналитический метод

2) экономико-аналитическое моделирование

3) нормативный метод

3. Метод расчета плановых показателей, при котором планируемая величина рассчитывается на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде, называется:

1) расчетно-аналитический метод

2) экономико-аналитическое моделирование

3) нормативный метод

4. Стратегический план относится:

1) к долгосрочному финансовому планированию

2) к текущему финансовому планированию

3) к оперативному финансовому планированию

4) к прогнозированию

5. Кассовый план относится:

1) к долгосрочному финансовому планированию

2) к текущему финансовому планированию

3) к оперативному финансовому планированию

4) к прогнозированию

6. С помощью формулы Лиса можно:

1) оценить потребность хозяйствующего субъекта в финансовых ресурсах

2) оценить потребность хозяйствующего субъекта в источниках финансирования

3) оценить угрозу банкротства предприятия

4) оценить возможности поступлений денежных средств