Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

1.1.4. Российская классификация секторов инновационной деятельности

Согласно постановлению Правительства Российской Федерации от 4 января 2009 г. № 1 к хозяйствующим субъектам государственного сектора относятся:

- государственные унитарные предприятия, в том числе казенные;

- государственные учреждения;

- хозяйственные общества, в уставном капитале которых более

50 процентов акций (долей) находятся в государственной собственности;

- хозяйственные общества, в уставном капитале которых более

50 процентов акций (долей) находятся в собственности хозяйственных обществ, относящихся к государственному сектору экономики.

Таким образом, видно, что структура секторов, характеризующих научную и инновационную сферу, имеет свои различия в российской методологии и методологии ОЭСР. Например, термин «правительственный» (government) сектор, в данном случае используется для того, чтобы выделить сектор науки, работающий в основном на нужды государства, в отличии от - «государственного сектора» в российской методологии, который включает учреждения и организации, услуги которых, могут быть предназначены для продажи обществу, включая сектор высшего образования.

В соответствии с методологией ОЭСР, (п. 184 Frascati manual) правительственный сектор включает учреждения и организации, предназначенные для поставки, но, как правило, не продажи, обществу услуг, не образовательного характера. Предполагается, что поставляемые услуги, не могут быть обеспечены рациональным и экономическим способом, иначе как в результате государственного управления и проведения определенной государственной экономической и социальной политики. В этот сектор включаются также бесприбыльные институты, управляемые и финансируемые правительством, но не управляемые сектором высшего образования.

Понятие государства как субъекта инновационной деятельности является достаточно абстрактным. В действительности, государство олицетворяется, как правило, бюрократическим аппаратом (министры, губернаторы, мэры, депутаты и т.п.), которые принимают решения в области определения объемов и направлений финансирования научных, научно-технических, инновационных проектов и программ, установления налоговых льгот, учетной ставки рефинансирования и др. Причем каждый представитель является одновременно носителем как государственного, так и личного (частного) интереса.

В методологическом плане основная трудность в исследовании проблемы интересов государства, выразителями которых являются конкретные физические лица, состоит в отсутствии надежных и научно обоснованных измерителей их вклада в создание конечного инновационного продукта. В отличие от работников и владельцев предприятий (организаций) их вклад в экономику не может быть однозначно определен затратами живого или овеществленного труда.

Подходы к инновационной активности субъекта Российской Федерации с позиции системы требует определения входных и выходных параметров инновационной деятельности.

Таким образом, инновационную активность характеризуется совокупностью трех составляющих: инновации в производстве нового вида продукции, инновации в виде произведенного товара, выполненных работ, оказанных услуг, и инновации, связанные с исследованиями и разработками. Такой подход обусловлен неравномерностью развития регионов: в одних преобладает научно-технический потенциал, другие регионы, не производя инновационной продукции, поставляют профессиональные кадры для производства в другие регионы, третьи эффективно развивают инновационную инфраструктуру, то есть осуществляют «сервизацию» экономики региона, таким образом, выполняют работы и оказывают услуги непроизводственного характера.

В целях понимания существующего положения дел в методологии анализа инновационной активности, целесообразно рассмотреть некоторые из показателей в разрезе российской статистической практики и практики ОЭСР.

Большие трудности связаны с оценкой финансирования инноваций. Единственный показатель, представленный в статистике - это затраты на технологические инновации.

Этот показатель, год от года, сильно меняется по регионам. Это связано с тем, что технологические инновации в промышленности связаны с приобретением машин и оборудования, на данный вид затрат приходится более 80 % от всех затрат в отрасли, а обновление фондов на предприятиях регионов нестабильно.

Методика оценки инновационной активности Осло (OECD Oslo Manual) сохраняет перекос в сторону технологических инноваций. Разработчики методики признают существование «серых зон», в которых сложно определить, является ли новый продукт инновационным или нет. Методика Осло при проведении сравнительного межстранового анализа по показателям инновационной активности не позволяет производить систематического сбора данных.

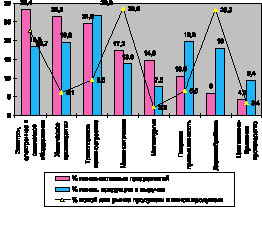

Следует отметить, что наиболее высокие показатели инновационного развития демонстрируют именно те отрасли российской экономики, в которых преобладают наиболее высокие показатели прибыли и экономический рост. На рис. 1 видно, что это, в первую очередь, отрасли химического производства, электронное оборудование, транспортное машиностроение.

Показатель внутренних затрат (далее - ВЗ) на исследования и разработки (далее - ИиР) является главным при проведении статистического анализа инновационной активности. Он показывает фактические затраты на выполнение научных ИиР на территории страны, он также является ключевым показателем при международных сопоставлениях научно-технического и инновационного развития.

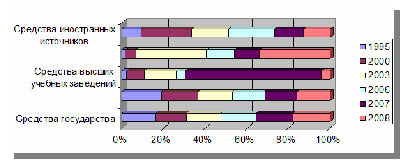

Интересными стали данные расчетов источников внутренних затрат на ИиР в предпринимательском секторе по источникам финансирования (табл. 1).

Из таблицы видно, что на протяжении 1995-2008 годов доля средств государства в структуре внутренних затрат на ИиР в предпринимательском секторе выросла и темп прироста составил 9,58 %.

Рис. 1. Уровень инновационной активности предприятий в разрезе укрупненных видов экономической деятельности обрабатывающей промышленности, 2007

Таблица 1 Динамика и структура внутренних затрат на ИиР в предпринимательском секторе по источникам финансирования

А средства предпринимательского сектора снизились в 2008 году по сравнению с 1995 годом на 16,48 % (рис. 2).

Рис. 2. Распределение внутренних затрат на ИиР в предпринимательском секторе по источникам финансирования

Тот же показатель в международном сопоставлении имеет свои особенности (табл. 2).

Таблица 2 Структура внутренних затрат на ИиР по источникам финансирования (проценты)

Данные таблицы показывают, что наиболее характерным отличием России от стран так называемой большой восьмерки, является высокая доля средств государства в структуре источников финансирования исследований и разработок - 64,7 %, в то же время средства финансирования бизнеса весьма скромные - 28,7 %, что на 59,23 % ниже, например, чем в Китае.

Уровень инновационной активности предприятий значительно уступает показателям стран-лидеров в этой сфере. Расходы на НИОКР в 2009 году в России составляли в 1,24 % от ВВП, в Китае этот показатель составил 1,54 % от ВВП, в странах ОЭСР - 2,34 % от ВВП,

в США - 2,79 % от ВВП.

Баланс платежей за технологии с положительного в 2000 году (20,6 млн. долл.) поступательно снижался и в 2009 году составил - 1000,8 млн. долл. При этом примерно за данный период, страны-лидеры в области инноваций достигли существенного увеличения профицита технологического баланса (США в 1,2 раза, Великобритания в 1,4 раза).

Анализ сектора ИиР по формам собственности показывает, что государственный сектор ИиР (как он определен постановлением Правительства Российской Федерации) включает дополнительно 1204 организации, 347 тыс. чел. занятых и 133870 млрд. руб. финансирования (2007 год). Таким образом, удельный вес государственного сектора во всех показателях сферы ИиР России значительно выше, чем правительственного сектора.

Темпы роста секторов в 2008 году по сравнению с 1995 годом составили:

- государственного - 114,59 % (по сравнению с 2007 годом - 96,5 %);

- предпринимательского - 67,69 % (по сравнению с 2007 годом - 88,40 %);

- высшего профессионального образования - 114,63 % (по сравнению с 2007 годом -97,88 %);

- некоммерческих организаций - 195,83 % (по сравнению с 2007 годом -81 %).

Таким образом, мы получили интересные данные, на основании которых делаем вывод, что число организаций государственного сектора упало в 1995 году по сравнению с 2008 годом на 15,9 %, число организаций предпринимательского сектора выросло на 30,59 %.

Что касается инновационной деятельности в предпринимательском секторе, то здесь данные свидетельствуют, что доля инновационно-активных предприятий в промышленности составила всего 9,4 % в 2006 и 2007 годах, и такие предприятия произвели существенную часть российского ВВП.

Экономический вес предприятий, являющихся инновационно-активными, в России выше, чем принято считать, в тоже время инновационные процессы на предприятиях происходят крайне медленно, поэтому в 2004-2007 годах доля инновационной продукции в выручке оставалась на уровне 5-5,4 %.

В российской экономике по-прежнему доминируют крупные компании, причем в некоторых отраслях концентрация рынков такова, что малые фирмы там вообще не представлены. Доля компаний с числом занятых свыше 500 человек в общем объеме произведенной инновационной продукции была равна 94,7 % в 2006 году, а по показателю продукции, новой для рынка, составила 90,9 %. [37, с. 70]

В структуре персонала занятого исследованиями и разработками (как видно из табл. 3) преобладает доля персонала сектора научно-исследовательских институтов, она составила на 2008 год - 49,92 % от общей численности. Доля персонала промышленного сектора от общей численности составила в 2008 году - 11 %. Относительная величина динамики роста числа исследовательского персонала промышленного сектора в 2007 году по сравнению с 2008 годом составила 109,06 %, а прирост составил почти 10 %.

Между тем, коэффициент роста исследовательского персонала сектора научно-исследовательских институтов в 2008 году составил всего 4,1 по сравнению с 2007 годом. Из расчетов видно, что число исследовательского персонала промышленного сектора выросло по сравнению с числом персонала сектора научно-исследовательских институтов в 2008 году на 4, 96 п.п. или на 104,76 % (рис. 3).

Рис. 3. Распределение по группам персонала, занятого ИиР в предпринимательском секторе по типам организаций

Показатель доли расходов на НИОКР в общей структуре расходов предприятий позволил классифицировать отрасли на «высокотехнологичные» (в которых доля НИОКР высока), средне- и низкотехнологичные.

В западных странах высокотехнологичными (доля расходов

на НИОКР ~10 % от оборота) являются такие отрасли, как: аэрокосмическая промышленность, фармацевтическая промышленность, изготовление офисного оборудования (в том числе компьютеров) и др.

Низкотехнологичными оказываются лесная, деревообрабатывающая и бумажная промышленность, производство пищевых продуктов, текстиля и другой одежды - (расходы на НИОКР составляют менее 0,5 % от оборота).

Такая классификация, очевидным образом, проецируется и на регионы. Регионы, в экономике которых более развиты «низкотехнологичные» отрасли, будут «низкотехнологичными».

Аналогичная ситуация сложилась в настоящее время и в России - наиболее высокие темпы роста в последние годы показывают топливно-энергетические, сырьевые и металлургические предприятия, которые и в западных странах считаются относительно «низкотехнологичными.

Инновационная активность растет с размером предприятия, достигая максимума в группе компаний с занятостью свыше 10 тысяч человек: доля инновационно - активных предприятий в этой группе превышает 70 %, а данные по доле инновационно - активных предприятий в выручке и занятости и того выше.

Мотивационными механизмами инновационной деятельности крупнейших предприятий (по сравнению со средними) являются: направленность на сокращение материальных и энергетических затрат, модернизация технологий с целью повышения гибкости производства, соблюдение технических и экологических регламентов, ориентация на экспансию и рост доли на рынках.

В настоящее время в России, в целом, сложилась система показателей для оценки инновационной активности. Инновационная активность характеризуется набором статистических показателей; перечень данных показателей разработан, апробирован и опубликован ФСГС.

В Российской Федерации государственная служба статистики собирает данные об инновационной активности организаций, объеме инновационной продукции (услуг), факторах, препятствующих инновациям, затратах на технологические (продуктовые и процессные), маркетинговые и организационные инновации, результатах инновационной деятельности и др. (форма № 4-инновация «Сведения об инновационной деятельности организации», годовая).

Данная информация собирается по России в целом, субъектам Российской Федерации, федеральным округам, видам экономической деятельности, формам собственности.

По нашему мнению методология построения системы показателей для оценки инновационной деятельности должна базироваться на следующих принципах (рис. 4).

Рис. 4. Принципы построения системы показателей для оценки инновационной активности субъекта РФ

Основными разработками в сфере методологии статистического наблюдения за исследованиями и разработками, технологиями и инновациями являются международные руководства - Осло, Фраскати, Канберра, Innovation Union Scoreboard (IUS 2010) [42, 43, 44, 45].

Под системой показателей инновационной активности субъекта Российской Федерации мы будем понимать упорядоченное множество взаимосвязанных показателей, характеризующих основные аспекты инновационных процессов в экономике региона. Реализация полученных в ходе мониторинга результатов будет способствовать:

- созданию информационно-аналитической базы формирования государственной инновационной политики,

- решению основных задач инновационного развития регионов (определение приоритетных направлений развития научно-технологической и инновационной деятельности в субъектах Российской Федерации; формирование прогнозных показателей научно-технологической и инновационной деятельности регионов; определение влияния инновационной деятельности на экономический рост, конкурентоспособность и устойчивое развитие экономики региона, степень ее готовности к переходу на инновационный путь развития).