Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

1.2. Измерение инновационной активности: зарубежная практика

Одним из базовых методологических документов, который был признан в качестве международных статистических стандартов, являлось второе издание Осло, подготовленное Организацией экономического сотрудничества и развития совместно с Евростатом. Третье издание руководства Осло содержит 8 глав:

1) цели и предмет руководства;

2) теория инноваций и потребности в измерениях;

3) основные определения;

4) институциональная классификация;

5) связи в инновационном процессе;

6) измерение инновационной деятельности;

7) цели, препятствия и результаты инновационной деятельности;

8) процедуры обследования.

Согласно этому руководству выделяют два основных семейства научно-технических показателей, непосредственно относящихся к измерению инноваций: ресурсы, выделяемые на исследования и разработки, и патентная статистика. Данные об исследованиях и разработках собираются в ходе национальных обследований в соответствии с рекомендациями Руководства Фраскати (OECD, 2002). Их ценность подтверждена многими исследованиями: например, воздействие исследований и разработок на производительность оценивалось эконометрическими методами в масштабах страны, отрасли и предприятия.

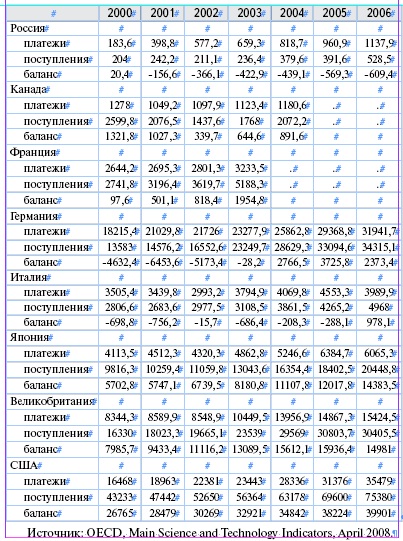

Два рассмотренных выше основных семейства статистических показателей дополняются еще несколькими: статистикой научных публикаций (библиометрия), статистикой публикаций в коммерческих и технических журналах (так наз. «LBIO» - показатели результативности инноваций на основе анализа литературы), статистикой квалифицированных человеческих ресурсов, балансом технологических платежей, показателями глобализации и активности в высокотехнологичных отраслях (инвестиции, занятость, внешняя торговля) (табл. 5). В таблице представлено сальдо технологического баланса с 2000 по 2006 годы.

Платежный технологический баланс является важным показателем результативности научно-исследовательской деятельности и показывает соотношение поступлений от продажи технологий за рубеж и платежей за покупку технологий в других странах.

Кроме того, некоторая информация об инновациях и инновационной деятельности может быть получена косвенным путем из многих других источников, таких, как обследования деловой активности или статистика системы образования. К примеру, инструктивные документы и классификации ООН рассматривают инновации в более широком контексте, как концептуально, так и в отношении баз данных, в особенности, Система национальных счетов (СЕС et al., 1994) и Международная стандартная отраслевая классификация видов экономической деятельности - ISIC Rev. 3.1 (UN, 2002) [42, 43, 44, 45, 46, 47, 48, 49].

В зависимости от принятой (в качестве имитационной) модели инновационного процесса будут различным и взгляды на схемы обследования инновационной деятельности.

Европейская система измерений представляет собой итоговое представление, заимствованное из различных теорий инноваций на уровне предприятия. В качестве основных условий в предлагаемой схеме рассматриваются: инновации на предприятии; связи с другими предприятиями и государственными исследовательскими учреждениями; конкретизируются институциональные рамки, в которых действует предприятие; учитывается роль спроса.

В разработанном Руководстве различают отчетные единицы наблюдения и статистические единицы. Отчетной единицей называется объект, который предоставляет собираемые данные. Их вид различается в зависимости от отрасли и страны, в зависимости от институциональных структур, правового статуса статистического обследования, традиций, национальных приоритетов и ресурсов, выделенных на проведение обследования. Статистическая единица может быть единицей наблюдения, о которой собраны и упорядочены статистические данные, или аналитической единицей, возникающей в ходе статистического анализа в результате перегруппировок единиц наблюдения на основании оценок и значений их характеристик для получения более подробных и/или однородных данных.

В зависимости как организуется инновационная деятельность, чаще всего статистической единицей считают предприятие. Сюда относят:

- предприятия, состоящие из единственной юридической единицы, занятые преимущественно одним видом экономической деятельности;

- предприятия, являющиеся группой юридических единиц, которые по отдельности не могут рассматриваться как самостоятельные хозяйствующие субъекты, в том числе: а) юридические единицы, вертикально или горизонтально объединенные в предприятие; б) индивидуальные юридические единицы, выполняющие вспомогательные функции, включая исследования и разработки.

В некоторых случаях необходимо иметь информацию на более низком организационном уровне, чем предприятие, например, сбор региональной статистики. В этом случае вторичной статистической единицей является хозяйственная единица, которую можно определить (согласно ВВ ISIC, Rev. 3.1) как «предприятие или подразделение предприятия с фиксированным расположением, занятое только одним определенным (не вспомогательным) видом производственной деятельности или в котором в рамках основного вида производственной деятельности создается наибольшая доля добавленной стоимости».

Понятие вторичной статистической единицы может быть использовано при обследовании относительно крупных предприятий, действующих более чем в одном регионе.