Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Глава 14. СТРАХОВАНИЕ

Юридические лица достаточно часто выбирают страхование предприятий от всевозможных рисков. Эти действия направлены на сохранение ресурсов компании. Сотрудники, имеющие социальный пакет, уже не станут так просто уходить, а значит, все наработки и ноу-хау[12] останутся внутри компании.

При страховании предприятий учитываются все особенности бизнеса, и страхование предприятия может быть направлено как на улучшение социальных нужд сотрудников, так и сохранение имущества предприятия с учётом всех финансовых рисков.

Договор страхования – договор, по которому одна сторона (страховщик) в обмен на вознаграждение (страховую премию) берет на себя обязательство уплатить другой стороне (страхователю) определенную сумму денег или ее эквивалент в натуре после наступления определенного события, ущемляющего интерес страхователя. В удостоверение заключенного договора страхования страховщик выдает страхователю страховой полис.

В процессе организации ООО «АистЁноК» руководство организации считает необходимым обеспечение следующих видов страхования:

1. Страхование профессиональной ответственности медицинских работников.

2. Добровольное медицинское страхование.

3. Страхование имущества, а именно, дорогостоящего оборудования, используемого в процессе оказания стоматологических услуг.

Страхование профессиональной ответственности медицинских работников

Страхование профессиональной ответственности медицинских работников – достаточно новый вид страхования, уверенно входящий в нашу жизнь.

Профессиональные ошибки у стоматолога встречаются не чаще, чем у представителей других врачебных специальностей, однако по количеству претензий пациентов и судебных исков стоматологи во всем мире печально лидируют. Это связано со многими причинами, одна из которых та, что результаты работы стоматолога наиболее наглядны для пациента, ему легче ее оценить самостоятельно, чем результаты лечения, например, терапевта общего профиля. В стоматологии наиболее часто возникают ситуации, при которых стопроцентную гарантию дать невозможно, так как на исход лечения влияют многие непредвиденные факторы.

Несмотря на то, что ООО «АистЁноК» осуществляет строгий отбор персонала, организация считает необходимым осуществить страхование профессиональной ответственности, что существенно снизит риски в процессе деятельности организации.

Главное в этом виде страхования то, что страховая компания[13] берет на себя ответственность за имущественные интересы Застрахованного лица, связанные с возникшей по закону обязанностью возместить вред, причиненный им (врачом) здоровью пациентов, при условии добросовестного выполнения им своих профессиональных обязанностей в следствие:

1. Ошибки в диагнозе и плане лечения.

2. Непредвиденных осложнений в результате выполнения планового лечения.

3. Непредвиденных осложнений в результате применения лекарственных препаратов и пломбировочных материалов.

4. Заражения при инвазивном вмешательстве, например, при постановке анестезии.

Страхование профессиональной ответственности также распространяется и на средний медицинский персонал. При наступлении страхового случая страховая компания выплачивает страховое возмещение, которое включает в себя:

1. Доход, которого лишился потерпевший вследствие потери трудоспособности или уменьшения ее в результате причинения увечья или иного повреждения здоровья.

2. Расходы, необходимые для восстановления здоровья: на усиленное питание, санаторно-курортное лечение, посторонний уход, протезирование, транспортные расходы, расходы на платное медицинское обслуживание и т.д.

3. Часть дохода, который в случае смерти потерпевшего лишились нетрудоспособные лица, состоявшие на его иждивении или имевшие право на получение от него содержания.

4. Расходы на погребение потерпевшего.

5. Необходимые и целесообразные расходы по предварительному выяснению обстоятельств и степени виновности Страхователя (Застрахованного лица).

Более того, страховая компания прилагает все усилия для решения вопросов в досудебном порядке.

В случае получения договоренности сторон потерпевший получает денежные средства в полном объеме любым способом, предусмотренным в РФ (наличными, перечислением на лицевой счет и т.д.). Если не удается решить вопрос «мирным путем», а врачи-эксперты страховой компании совместно со Страхователем (врачом-стоматологом) уверены в правильности лечения, в этом случае страховая компания совместно с лечебным учреждением выходит в судебный процесс и в соотношении 50 на 50 оплачивает:

1. Расходы на оплату услуг независимых экспертов.

2. Расходы по ведению в судебных и арбитражных органах дел предполагаемым страховым случаям, включая оплату услуг адвоката.

Страховая защита распространяется, безусловно, только на те виды стоматологической помощи, которые предусмотрены в лицензии. Страховая компания представляет интересы клиента – стоматологической клиники на всех стадиях рассмотрения претензии. Защита в суде может быть обеспечена юристами страховой компании, либо сторонними специалистами – адвокатами, услуги которых также оплачиваются страховым полисом.

Одним из ключевых моментов является установление лимита ответственности по договору страхования, то есть ту сумму, в пределах которой страховая компания будет возмещать убытки[14] стоматологической клинике в течение действия договора (как правило, один год). Ограничений здесь нет, но при выборе лимита лучше ориентироваться на потенциальные затраты клиники в случае наступления страхового случая.

Партнерство со страховой компанией в данном случае является неоспоримым конкурентным преимуществом, так как страховая компания заинтересована в отстаивании интересов клиники, врача. Помимо защиты имущественных интересов стоматологической клиники страхование профессиональной ответственности является еще и важным имиджевым моментом. Таким образом, клиника может продемонстрировать пациенту серьезность своих намерений в своем деле, готовность к долгосрочному развитию. Это залог конкурентоспособности клиники на рынке. Подводя итог можно сформулировать, что сотрудничество со страховой компанией, обусловленное договором страхования профессиональной ответственности, будет весомым фактором укрепления деловой репутации, сохранения финансовой устойчивости, защищенности, и, как следствие, успешного развития стоматологического

бизнеса.

Добровольное медицинское страхование (ДМС)

Забота предприятия или организации о своих сотрудниках – один из показателей высокого уровня его корпоративной культуры, являющейся основным фактором формирования имиджа организации как в глазах ее деловых партнеров, так и широкой общественности. Переоценить значение благоприятной репутации предприятия достаточно сложно.

С практической точки зрения, расходы на профилактику заболеваний и лечение сотрудников, их пенсионное страхование и страхование от несчастных случаев на производстве не только поднимают престиж в глазах собственных работников, но и помогают оптимизировать затраты по оплате больничных листов, избежать дополнительных расходов по выплатам по несчастным случаям и, как следствие, повысить производительность труда и уменьшить текучесть кадров.

Для подтверждения необходимости ДМС перечислим некоторые из преимуществ Добровольного медицинского страхования:

1. Предприятию выгодно поощрять своих сотрудников при помощи полисов медицинского страхования.

2. Важный элемент социальных гарантий, который позволит привлечь на предприятие или удержать высококвалифицированные кадры: укрепление коллектива, сохранение кадровой стабильности на предприятии, повышение лояльности коллектива к руководству компании.

3. Заблаговременно выделив средства на медицинское страхование сотрудников, предприятие избегает более крупных расходов, возникающих при необходимости выделения средств на лечение сотрудника в случае заболевания.

4. Получение работниками качественного медицинского обслуживания, при соответствии стоимости полиса финансовым возможностям предприятия.

5. Снижение затрат предприятия, связанных с нетрудоспособностью работников.

В соответствии статьей 255 главы 25 Налогового Кодекса РФ взносы юридических лиц на добровольное медицинское страхование своих работников уменьшают налогооблагаемую базу по налогу на прибыль в размере до 3 % от расходов на оплату труда.

В соответствии с пунктом 7 статьи 238 главы 4 части 2 «Единый социальный налог» Налогового Кодекса РФ на данные страховые взносы не начисляется единый социальный налог: Пенсионный фонд, фонд социального страхования, фонд медицинского страхования.

Таким образом, для организаций, заключающих договоры по Добровольному медицинскому страхованию определены налоговые льготы, которые оптимизируют налоговую нагрузку.

Страховая премия может уплачиваться единовременным платежом или в рассрочку.

В случае страхования ООО «АистЁноК» страховая премия установлена в размере 3 %.

Договор добровольного медицинского страхования заключен с открытым акционерным обществом «СтрахГарант».

Договор страхования № ДМС-35

г. Москва 15 января 2010 г.

Открытое акционерное общество «СтрахГарант», Лицензия С № 00023 77 на осуществление страхования, выданная ФССН 15 сентября 2005 года, именуемая в дальнейшем «Страховщик», в лице менеджера департамента страхования профессиональной ответственности Никонова Олег Валерьевича, действующего на основании Устава, с одной стороны, и Общество с ограниченной ответственностью

«АистЁноК», в лице (наименование организации) директора (главного врача) Царева Давида Артуровича, действующего на основании Устава ООО «АистЁноК» именуем в дальнейшем «Страхователь» с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора:

Страховщик проводит медицинское страхование граждан, включенных в представленные Страхователем списки, и принимает на себя обязанности по организации и оплате медицинских и иных услуг, предоставляемых застрахованным (гражданам, включенным в представленные Страхователем списки), при наступлении страхового случая в соответствии с программой и условиями добровольного медицинского страхования, изложенными в Приложении 1, являющимся неотъемлемой частью настоящего Договора.

Численность застрахованных

Общая численность застрахованных по настоящему Договору составляет 15 человек, в том числе:

1. 6 человек по серии страхового полиса 4509 5678523;

2. 6 человек по серии страхового полиса 4506 5687599;

3. 3 человека по серии страхового полиса 4508 236589.

Данные о застрахованных

1.1. Страхователь передает Страховщику списки застрахованных (отдельно по каждой серии страхового полиса добровольного медицинского страхования) с указанием фамилии, имени, отчества, года рождения, пола, места работы, фактического места проживания (почтовый индекс, район, подъезд, код, этаж), номеров домашнего и рабочего телефонов, паспортных данных каждого из них.

1.2. В случае увеличения числа застрахованных по каждой серии страхового полиса добровольного медицинского страхования, установленного п. 2. настоящего Договора, новые страховые полисы, а также страховые полисы более дорогой серии выдаются застрахованным после уплаты Страхователем страхового взноса в размере, определяемом дополнительным соглашением сторон.

1.3. В случае изменений в списках застрахованных, Страхователь письменно сообщает об этом Страховщику, представляет ему списки застрахованных с изменениями в соответствии с установленной формой. До момента получения Страховщиком указанных изменений настоящий Договор сохраняет силу в отношении застрахованных, указанных в ранее представленных списках.

1.4. Внесение Страхователем изменений в списочный состав застрахованных прекращается за 3 месяца до окончания срока действия Договора.

2. Размер, сроки и порядок внесения страховых взносов

2.1. Договор вступает в силу в отношении застрахованных, включенных в списки, представляемые Страхователем, в соответствии с п. 6.1. настоящего Договора.

2.2. В отношении лиц, вновь внесенных в списки застрахованных, а также лиц, приобретших страховые полисы более дорогой серии (в объеме услуг, предоставляемых по этим сериям страховых полисов), Договор вступает в силу с момента уплаты Страхователем страхового взноса в размере, определяемом дополнительным соглашением сторон.

2.3. При возникновении у застрахованного заболевания, классифицируемого как «нестраховой случай», Страховщик при согласии Страхователя может организовать лечение застрахованного, при этом лечение будет производиться в специализированных медицинских центрах по выбору Страховщика. Страхователь обязан оплатить такое лечение в 3-х-дневный срок по предоставлении Страховщиком соответствующего счета.

2.4. Размер страхового взноса за каждого застрахованного определяется в сумме:

2.4.1. 1500 долларов США в год по серии страхового полиса 4509 5678523;

2.4.2. 1000 долларов США в год по серии страхового полиса 4506 5687599;

2.4.3. 800 долларов США в год по серии страхового полиса 4508 236589.

2.5. Общая сумма страхового взноса по договору составляет 2300 долларов США.

2.6. Страховой взнос уплачивается Страхователем единовременно (по полугодиям, ежеквартально) в рублевом эквиваленте по курсу ЦБ РФ на дату оплаты в срок не позднее 10 дней с момента подписания Договора. Взнос уплачивается безналичным платежом, НДС не облагается.

3. Порядок выдачи страховых полисов

3.1. В течение 10 рабочих дней после получения от Страхователя списков застрахованных при условии поступления страховых взносов на расчетный счет Страховщика, последний через своего представителя выдает каждому застрахованному (через представителя Страхователя) именной страховой медицинский полис добровольного медицинского страхования установленной формы с приложением к нему условий страхования и страховой программы, соответствующей выбранной серии страхового полиса и перечня медицинских учреждений, осуществляющих оказание изложенных в этой программе услуг.

4. Срок действия, условия досрочного расторжения договора

4.1. Договор заключен сроком на один год, с 15 января 2010 года по 15 января 2010 года.

4.2. Договор вступает в силу с даты, установленной в статье 6.1 настоящего Договора при условии, что вся сумма (первого) страхового взноса, указанная в статье 4.4, поступила на расчетный счет Страховщика. В противном случае настоящий Договор вступает в силу в 00 часов дня, следующего за днем поступления всей суммы страхового взноса на расчетный счет Страховщика.

4.3. Период страхования исчисляется с даты вступления Договора в силу и заканчивается по истечении срока, указанного в статье 6.1. настоящего Договора.

4.4. Настоящий Договор может быть досрочно расторгнут по требованию Страховщика в случае нарушения Страхователем статей 4.2 и 4.4 настоящего Договора. О намерении досрочного расторжения Договора Страховщик обязан письменно уведомить Страхователя не менее чем за тридцать дней до предполагаемой даты

расторжения.

5. Обязанности Страхователя

5.1. Производить оплату общего страхового взноса в соответствии с п.4.4 настоящего Договора.

5.2. Страхователь в срок не позднее 10-ти рабочих дней с момента получения от Страховщика (непосредственно или через его представителя) страховой документации, перечисленной в п. 5., доводит до каждого застрахованного условия страхования.

6. Обязанности Страховщика

6.1. В случае отказа медицинского учреждения, указанного в Приложении к страховому полису, в предоставлении застрахованному лицу услуги, предусмотренной полисом, а также неполного или некачественного предоставления такой услуги по вине данного медицинского учреждения,

6.2. Страховщик выплачивает Страхователю штраф в размере двух стоимостей данной услуги, что не освобождает Страховщика от обязанностей по выполнению данной услуги.

7. Ответственность сторон

7.1. В случае неуплаты Страхователем страхового взноса по истечении 10 дней с установленной даты платежа, Страховщик вправе в одностороннем порядке приостановить действие настоящего Договора и уведомить медицинские учреждения, находящиеся с ним в договорных отношениях, о прекращении оказания услуг по полисам, выданным лицам, застрахованным Страхователем.

7.2. После уплаты Страхователем задолженности по взносам действие настоящего Договора возобновляется, о чем Страховщик уведомляет соответствующие медицинские учреждения.

7.3. При наступлении страхового события в период приостановления действия настоящего договора, Страховщик не несет ответственности по своим обязательствам.

7.4. В случае виновного (умышленного или неосторожного) причинения медицинским учреждением ущерба здоровью застрахованного лица Страховщик принимает все разумно необходимые меры по возмещению этим учреждением ущерба, в том числе и предъявление судебного иска к соответствующему медицинскому учреждению, и несет связанные с этим расходы.

7.5. Наличие случаев, перечисленных в п. 9.2, а также размер ущерба здоровью застрахованного лица должны быть подтверждены компетентной комиссией, образованной в составе представителей Страховщика, Страхователя, медицинского учреждения, с участием застрахованного лица.

7.6. При отсутствии возможности оказания какого-либо вида помощи в рамках программы страхования в выбранных Страхователем лечебных учреждениях, Страховщик гарантирует ее организацию в одном из специализированных лечебных учреждений

г. Москвы.

7.7. При самостоятельной организации медицинской помощи застрахованным без участия диспетчерской службы Страховщика, Страховщик не несет ответственности за качество оказанных медицинских услуг и понесенные застрахованным расходы.

7.8. За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору стороны несут ответственность в соответствии с действующим законодательством и условиями настоящего Договора.

7.9. Возмещение нанесенного ущерба при отказе стороны-ответчика производится по решению суда или арбитражного суда в соответствии с их компетенцией и с учетом условий, изложенных в настоящем Договоре.

8. Непреодолимая сила

8.1. При возникновении обстоятельств непреодолимой силы, т.е. стихийных бедствий, военного положения, забастовок и других обстоятельств, не зависящих и не могущих зависеть от воли сторон настоящего Договора, и препятствующих выполнению обязательств сторонами по настоящему Договору, сроки выполнения этих обязательств отодвигаются соразмерно времени действия таковых обстоятельств, но не более чем на три месяца, по истечению которых действие Договора прекращается.

8.2. Обязанность доказательства возникновения таких обстоятельств лежит на стороне, выполнению обязательств которой препятствует возникновение таковых обстоятельств.

9. Порядок разрешения споров

9.1. При возникновении спорных вопросов стороны принимают все необходимые меры для урегулирования их по согласованию сторон.

9.2. Все споры, разногласия или требования, возникающие из настоящего Договора или в связи с ним, в том числе касающиеся его исполнения, нарушения, прекращения или недействительности, при не достижении согласия сторон подлежат рассмотрению и разрешению в Арбитражном суде г. Москвы.

10. Прочие условия

10.1. Ни одна из сторон не вправе передавать третьей стороне свои права и обязанности по настоящему Договору без письменного согласия на то другой стороны.

10.2. Если одно из положений настоящего Договора становится недействительным, то это не затрагивает действительности остальных положений настоящего Договора.

10.3. Все изменения и дополнения к настоящему Договору действительны только при условии, если они совершены в письменной форме и подписаны уполномоченными на то представителями сторон.

10.4. Во всем остальном, что не предусматривает настоящий Договор, стороны будут руководствоваться гражданским законодательством РФ.

10.5. Договор составлен в двух подлинных экземплярах, по одному для каждой из сторон, причем оба экземпляра имеют одинаковую юридическую силу.

11. Адреса и реквизиты сторон

Страховщик: ОАО «СтрахГарант»

Юридический адрес: 117571, г. Москва,

ул. Никольская д. 86, кор. «4», ком. 119.

Почтовый адрес: 103006, г. Москва,

ул. Малая Дмитровка, д.27 стр. 3

ИНН 7729046831, ОКПО 29219498,

ОКОНХ 96220, 96190

Р/с № 40701810000000000266 в КБ «Банк

Высоких Технологий»,

к/с № 30101810200000000920 в отделении №1

ГУ ЦБ РФ г. Москвы

БИК 044583920,

Тел.: (095) 737-07-83, 737-07-84

Факс: (095) 737-07-85

Страхователь: ООО «АистЁноК»

Юридический дрес:117042, Москва,

ул. Медиков, дом 5

ИНН 7714454543

ОКПО 776343646

Банковские реквизиты: 4564867486786686544544

код: 446899

БИК: 04752003

Тел. (факс): (495) 704-33-17

Факс (495) 759-18-58

От имени Страховщика От имени Страхователя

Генеральный директор Директор

СтрахГарант» ООО «АистЁноК»

________Скорик О.А. ___________Царев Д.А.

МП МП

Страхование имущества

ООО «АистЁноК» при заключение договора страхования с ОАО «СтрахГарант» подвергает страхованию следующие виды иму-

щества:

1. Офисное оборудование, предметы интерьера, мебель.

2. Производственное и технологическое оборудование, электронно-вычислительную технику.

Имущество можно застраховать от следующих рисков:

1. Пожар, удар молнии, взрыв газа.

2. Аварии в системах водоснабжения, отопления, канализации, противопожарных (спринклерных) систем или иных гидравлических систем, проникновение воды или иных жидкостей из соседних помещений, срабатывание противопожарных систем (не вызванных необходимостью их включения).

3. Противоправные действия третьих лиц (кража со взломом, вандализм и др.)

4. Стихийные бедствия (буря, ураган, наводнение, град, действие морозов и др.).

5. Падение пилотируемых летательных объектов, их частей.

6. Наезд наземных транспортных средств или самодвижущихся машин.

7. Бой оконных стекол, витрин, повреждения рекламных вывесок и др.

Комплексное страхование имущества обеспечивает полную защиту от различных событий, которые невозможно предвидеть заранее. Страховая сумма устанавливается в размере, не превышающем страховую стоимость застрахованного имущества в месте его нахождения на момент заключения договора страхования.

В качестве основания для определения страховой стоимости имущества может использоваться:

1. Балансовая (остаточная) стоимость.

2. Восстановительная стоимость (с учетом износа).

3. Оценочная стоимость.

4. Сметная стоимость и т.п.

При расчете страховой стоимости имущества ООО «АистЁноК» за основу берется сметная стоимость имущества.

Размер тарифной ставки зависит от конкретного объекта страхования, его технического состояния, характера и наличия систем, обеспечивающих его сохранность и минимизацию ущерба: наличие и характер охраны и охранной сигнализации, степень пожарной безопасности, условия эксплуатации, подготовленность персонала и т.п.. Кроме того, тарифные ставки дифференцируются по срокам страхования, по характеру и набору страховых рисков.

Ниже представлены ориентировочные диапазоны величин тарифных ставок по страхованию имущества от огня и других опасностей. Указанные тарифы – приблизительные и не являются офертой. К указанным тарифным ставкам могут быть применены понижающие (0,1-1,0) и повышающие (1,0-10) коэффициенты, которые зависят от следующих факторов:

1. Род деятельности Страхователя.

2. Тип здания, сооружения, постройки.

3. Наличие пожарной и охранной сигнализации.

4. Организация охраны.

5. Местоположение объекта страхования.

6. Условия и место эксплуатации оборудования, год выпуска.

7. Вид сырья, материалов, продукции.

8. Условия хранения, содержания.

9. Тип материалов (пожароопасные, горючие и пр.).

После независимой оценки в договоре страхования предусмотрен понижающий коэффициент равный = 0,7.

Страховые взносы по договору

имущественного страхования

Расчет суммы расходов на обеспечение страхования по договору страхования имущества и договору профессиональной ответственности составляет:

Договор страхования имущества № 123135

г. Москва «15» января 2010 г.

Открытое акционерное общество «СтрахГарант», Лицензия С № 0001 77 на осуществление страхования, выданная ФССН 15 сентября 2005 года, именуемая в дальнейшем «Страховщик», в лице менеджера департамента страхования профессиональной ответственности Никонова Олега Валерьевича, действующего на основании Устава, с одной стороны, и Общество с ограниченной ответственностью «АистЁноК», в лице (наименование организации) директора (главного врача) Царева Давида Артуровича, действующего на основании Устава ООО «АистЁноК» именуем в дальнейшем «Страхователь»,с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

Согласно настоящему договору Страховщик обязуется при наступлении одного из обусловленных в договоре страховых случаев, повлекших утрату, гибель, недостачу или повреждение указанного в договоре имущества, именуемого далее «Застрахованное имущество», выплатить Страхователю определенное в договоре страховое возмещение в пределах указанной в п. 1.2 суммы (страховой суммы), а Страхователь обязуется уплатить страховую премию в размере 36603,24 рублей (тридцать шесть тысяч шестьсот три рубля двадцать четыре копейки) в порядке и в сроки, предусмотренные договором.

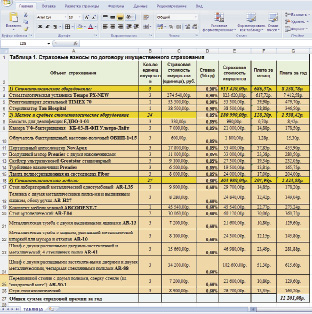

Объектом страхования является следующее Застрахованное имущество:

|

№ п/п |

Характеристика имущества |

Местонахождение имущества |

Страховая стоимость (стоимость имущества на день страхования), руб. |

Страховая сумма, руб. |

|

1 |

Стоматологическое оборудование: |

|||

|

Стоматологическая установка Tempo PX-NEW |

||||

|

Рентгенаппарат дентальный TIMEX 70 Стерилизатор Tau Hospital |

117142 г. Москва, |

915420,0 |

915420,0 |

|

|

2 |

Мелкое и среднее стоматологическое оборудование |

|||

|

Емкость для дезинфекции ЕДПО-1-01 Камера УФ-бактерицидная КБ-03-Я-ФП Ультра-Лайт Облучатель бактерицидный, настенно-полочный ОБНП-1?15 Портативный апекслокатор NovApex Воздушный мотор Premier с двумя наконечниками Скейлер ультразвуковой Greatstar стационарный Лампа полимеризационная на светодиодах Fibor Турбинные наконечники Premier |

117142 г. Москва, |

180990,0 |

180990,0 |

|

|

3 |

Мебель: |

|||

|

Стол лабораторный металлический однотумбовый AR-L35 Тележка с двумя металлическими полка-ми и выдвижным ящиком, сбоку ручка AR-H27 Комплект мебели угловой ARCODENT-7 Стол ортопедический AR-E04 Металлическая тумба с двумя выдвижными ящиками AR-13 Металлическая тумба с ящиком, распашной металлической шторкой для мусора и отходов AR-10 |

117142 г. Москва, |

403980,0 |

403980,0 |

|

|

Шкаф с двумя распашными дверями-застекленной и металлической, 4 стеклянных полки AR-91 Шкаф с двумя распашными застеклен-ными дверями и двумя металлическими, четырьмя стеклянными полками AR-88 Стул стоматологический Передвижной столик с двумя полками, сверху стекло (на «квадратной ноге») AR-30.1 |

||||

2. Права и обязанности сторон

1. Страховыми случаями по настоящему договору признаются следующие события:

– пожар (случайное возникновение и распространение огня по предмету, внутри предмета или с предмета на предмет), удар молнии, взрыв газа;

– обвал, оползень, буря, вихрь, ураган, град, ливень, паводок, цунами, сель;

– падение летательных объектов или их обломков и иных предметов;

– взрыв котлов, топливохранилищ и топливопроводов, машин, аппаратов;

– аварии водопроводных, отопительных и канализационных систем;

– столкновение, наезд, удар, падение, опрокидывание;

– необычные для данной местности выход подпочвенных вод,

– оседание и просадка грунта, продолжительность дождей и обильный снегопад;

– проникновение воды из соседних чужих помещений;

– непреднамеренный бой стекол;

– кража со взломом, грабеж, разбой.

2. Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной.

3. Страхователь обязан незамедлительно сообщать Страховщику о ставших ему известными обстоятельствах, изменяющих степень риска наступления страхового случая (изменение владельца имущества в результате отчуждения, сдачи в аренду, на хранение, в залог, изменение местонахождения, переоборудование и т.п.).

Страхователь в течение 5 после того, как ему стало или должно было стать известным о наступлении страхового случая, обязан уведомить о его наступлении Страховщика.

Подписи сторон:

ООО «АистЁноК» Д.А. Царев

ОАО «СтрахГарант» О.В. Никонов