Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Глава 16. ФИНАНСОВАЯ СОСТОЯТЕЛЬНОСТЬОРГАНИЗАЦИИ

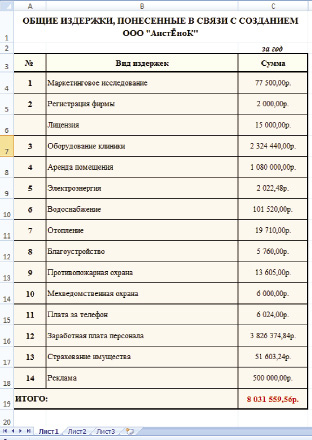

Общие издержки

Общие издержки – это совокупность постоянных, не связанных с объемом выпускаемой продукции и переменных, т.е. зависящих от объема производства затрат, издержек; полные издержки.

В частности, полные издержки, связанные с созданием ООО «АистЁнок», показаны на рисунке:

Оценка финансовой состоятельности организаций

Эффективность в краткосрочном аспекте означает, что организация работает, используя минимум необходимых ресурсов и избегая ненужных потерь

Оценка финансовой состоятельности организации производится на базе трех форм финансовой отчетности:

1. Отчета о движении денежных средств.

2. Отчета о прибыли.

3. Балансового отчета.

Основное отличие форм финансовой оценки от отчетных форм состоит в том, что они представляют будущее, прогнозируемое состояние нашего предприятия.

Отчет о движении денежных средств. Отчет о движении денежных средств составляется на основе прогноза. С финансовой точки зрения содержит информацию, характеризующую операции, связанные с образованием источников финансовых ресурсов и с их использованием.

Отчет о прибылях и убытках. Назначение этой формы – иллюстрация соотношения доходов, получаемых в процессе деятельности нашего предприятия в течение какого-либо периода времени, и расходов, понесенных в этот же период и связанных с полученными доходами.

Выручка от реализации – это цена всего объема отгруженной продукции или оказанных услуг за выбранный промежуток времени. При определении объема реализации не учитываются налоги с оборота, таможенные и акцизные сборы.

Переменные издержки возрастают и уменьшаются пропорционально объему производства (расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки).

Постоянные издержки не зависят от объема производства (проценты за кредит, арендная плата, зарплата управленческого персонала, административные расходы).

Маржинальная прибыль – разность между выручкой от реализации и прямыми издержками на ее производство.

Прибыль от операций – разность между выручкой от реализации и операционными затратами, т.е. расходами, непосредственно связанными с осуществлением производственной деятельности; характеристика эффективности чисто производственной деятельности предприятия.

Балансовая прибыль представляет собой массу прибыли до ее налогообложения. Величина налога на прибыль рассчитывается с учетом системы льгот.

Чистая прибыль равна балансовой прибыли за вычетом налога на прибыль. Этот показатель дает наилучшее представление об эффективности функционирования предприятия.